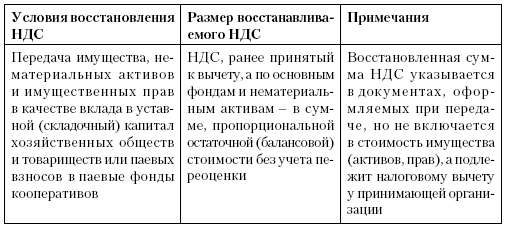

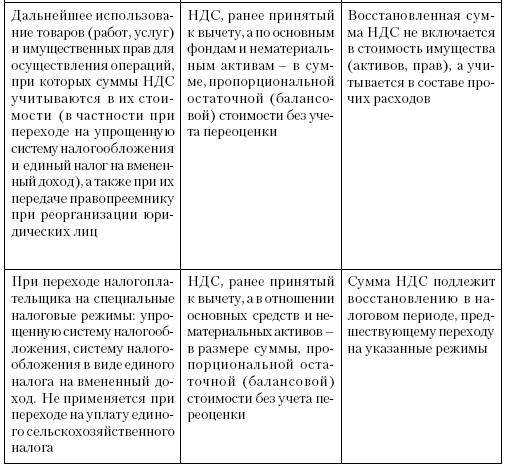

Условия и размеры восстанавливаемого налога на добавленную стоимость

Следует учитывать, что в некоторых случаях суммы НДС, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам, подлежат восстановлению согласно пункту 3 статьи 170 НК. Условия и размеры восстанавливаемого НДС представлены в табл. 3.2[6].

Таблица 3.2

Условия восстановления НДС, ранее принятого к вычету налогоплательщиком

С 1 января 2008 года принята поправка в пункт 2 статьи 172 НК РФ, в соответствии с которой при проведении взаимозачета, если предъявляемая сумма налога не была уплачена деньгами, нужно либо восстановить НДС в периоде проведения взаимозачета, как того требует Минфин России, либо не восстанавливать налог, однако при этом вероятно возникновение споров с налоговыми органами.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК