Глава 5.1 Непобедимая и непотопляемая стратегия на все времена

Секрет неуязвимости кроется в обороне.

Сунь-цзы. «Искусство войны»

В жизни случаются события, которые раз и навсегда определяют мировоззрение человека. Отдельные вехи на нашем пути, хотим мы того или нет, представляют собой как бы призму, через которую мы впредь будем рассматривать мир. Значение, которое мы придаем этим событиям, отражается на всех наших поступках и решениях на протяжении всей жизни.

Если вы выросли в бурные двадцатые годы XX века, на вашей жизни лежит отпечаток величия и процветания. Это были времена великого Гэтсби. Если же ваша молодость пришлась на годы Великой депрессии, жизнь будет проходить под знаком борьбы с бедностью и страхами. Взросление в условиях суровой экономической зимы воспитает в вас качества, необходимые для выживания.

У людей нынешнего поколения совершенно иное представление о мире. Они выросли в обстановке невиданного изобилия, даже если их доходы не позволяют им выбиться в число 1 процента самых богатых людей. Мы наслаждаемся жизнью в мире, где все делается словно по мановению волшебной палочки. Мы можем заказывать доставку продуктов на дом, открывать счета в банке, не сняв пижаму, смотреть тысячи телевизионных каналов в любое время и в любом месте. Моя внучка так и не научилась завязывать шнурки на ботинках, но в свои четыре года так же уверенно управляется с iPad, как и я, и знает, что Google может ответить на любой вопрос, который только придет ей в голову! Мы живем в эру неограниченных возможностей, когда начинающая фирма типа WhatsApp, насчитывающая не более 50 сотрудников, может полностью изменить облик целой отрасли и поднять свою капитализацию до 19 миллиардов долларов.

Вне всякого сомнения, наша жизнь несет на себе отпечаток внешних условий и событий, но не менее важно и то, какое значение мы им придаем.

1970-е годы

Рэй Далио, которому сегодня уже 65 лет, вступил во взрослую жизнь в 1970-е годы. Это было время бурных перемен, а экономическая ситуация была едва ли не самой худшей со времен Великой депрессии. Высокая безработица сопровождалась сильной инфляцией, из-за которой процентные ставки в банках взлетали к небесам и достигали двузначных цифр. Если вы помните, я уже рассказывал вам, что в 70-е годы заключил свой первый ипотечный договор, ставка по которому составляла 18 процентов! К этому добавился еще «нефтяной шок» 1973 года, когда нефтяное эмбарго застало США врасплох и цена за баррель подскочила с 2,1 до 10,4 доллара. Никто не был к этому готов. Спустя несколько лет правительство даже ввело режим рационирования, и люди часами стояли в очередях на заправках, причем могли делать это только по четным или нечетным числам месяца! Это время было отмечено также острой политической борьбой, так как вера в правительство пошатнулась после вьетнамской войны и Уотергейтского скандала. В 1974 году президент Никсон вынужден был уйти в отставку и его место занял бывший вице-президент Джеральд Форд.

В 1971 году Рэй Далио окончил колледж и устроился клерком на Нью-Йоркскую фондовую биржу. Он мог наблюдать, как «быки» и «медведи» поочередно сменяют друг друга, создавая мощную волатильность в самых разных категориях активов. Приливы следовали за отливами с большой скоростью, и их приходы становились все более неожиданными. Рэй понимал, что это создает большие возможности, но вместе с тем и огромные риски. Он твердо решил разобраться, какие взаимосвязи и закономерности существуют между этими сценариями. Он был уверен, что, разобравшись в принципах работы экономической машины, сможет понять, как избежать катастрофических потерь, которые несли многие инвесторы.

Все эти события наложили свой отпечаток на становление Рэя Далио как руководителя одного из крупнейших хедж-фондов мира. Однако самым знаковым моментом в формировании его философии стал один жаркий августовский вечер 1971 года, когда неожиданное заявление президента Никсона полностью изменило привычный мир финансов.

Вечер Никсона

Три крупнейшие телевещательные сети внезапно прервали свои передачи, и на экранах во всех домах страны появился президент США. Серьезным и взволнованным голосом он объявил: «Я дал указание министру финансов Конналли временно приостановить конвертацию доллара на золото». Этой короткой фразой президент Никсон заявил всему миру, что доллар уже никогда не будет таким, каким был раньше. Его стоимость больше не будет непосредственно привязана к золоту. Вы помните Форт-Нокс? Раньше это хранилище золотого запаса было символом того, что на каждый бумажный доллар у правительства имеется эквивалентное количество золота, хранящегося в надежном месте. После заявления Никсона доллар стал обычной бумагой. Представьте себе, что у вас есть шкатулка, наполненная золотом, и вот в один прекрасный день вы открываете ее и обнаруживаете там лишь долговую расписку.

Никсон сказал, что отныне стоимость доллара будет определяться тем, во сколько его оценит рынок. Эта новость шокировала правительства зарубежных стран, которые располагали крупными суммами в долларах и были уверены, что в любое время могут обменять их на золото. Никсон в одночасье ликвидировал эту возможность (что стало поводом для прозвища Фокусник Дик). Более того, он ввел 10-процентную пошлину на все виды импорта, чтобы сохранить конкурентоспособность Соединенных Штатов. Подобно снежной метели в октябре, слова Никсона ознаменовали смену времен года невиданных масштабов.

Рэй слушал обращение президента у себя дома и не мог поверить своим ушам. Какие последствия может иметь решение Никсона отменить золотой стандарт? Что это будет значить для рынков? Как это скажется на позиции доллара в мире?

Рэй был уверен в одном: «Это означало, что определение денег полностью изменилось. Я думал, что начнется кризис!» У него не было сомнений в том, что, когда завтра он появится на бирже, рынок рухнет.

Но он ошибся.

К его удивлению, индекс «Dow Jones» на следующий день вырос почти на 4 процента, а котировки акций показали самый высокий дневной рост за всю историю торгов. Цены на золото тоже устремились к небесам! Это полностью противоречило всем прогнозам экспертов. Ведь США нарушили данную миру священную клятву, что эти бумажки с портретами умерших президентов действительно чего-то стоят! Подобные изменения не могут способствовать росту доверия к американской экономике и правительству. Тут поневоле призадумаешься. Со временем этот рыночный бум получил название «ралли Никсона».

Но на этом новости не закончились. Поскольку стоимость доллара теперь определялась тем, «сколько за него дадут», на горизонте наметился инфляционный шторм. Рэй вспоминает: «Тогда, в 1973 году, сложились все компоненты и грянул „нефтяной шок“. Такого у нас еще не было. Раньше мы даже не задумывались об инфляции, и все это стало для нас сюрпризом. Мне пришлось разрабатывать новые способы действий, позволяющие подготовиться к подобным неожиданностям». Очередным таким сюрпризом стал 2008 год. Это была еще одна ударная волна, прокатившаяся по всем рынкам.

«Ралли Никсона» явилось для Рэя катализатором. С этого момент он посвятил всю жизнь тому, чтобы быть готовым к чему угодно, так как неизвестность подстерегала за каждым углом. Он изучал все мыслимые рыночные условия и то, какое влияние они оказывают на различные типы инвестиций. Именно это помогло ему в конечном счете возглавить крупнейший в мире хедж-фонд. Но не следует думать, будто Рэй все знает. Скорее, наоборот. В нем живет неутолимая жажда постоянно открывать для себя что-то новое. Он понимает, что доминирующий образ мышления чаще всего оказывается неверным. А поскольку мир постоянно развивается и меняется, путешествие Рэя к неизведанному никогда не закончится.

Инвестиции в нирвану

То, что вам сейчас предстоит прочитать, — это. пожалуй, самая главная глава в книге. И действительно, если вы не знаете правил игры, то потерпите поражение. Если вы не научитесь думать как инсайдер, здравый смысл подскажет вам присоединиться к ошибочному мнению толпы. Если вы не приняли решения отчислять определенную долю своих заработков и автоматизировать этот процесс, то ваша ракета никогда не оторвется от земли. И все же я абсолютно уверен, что в этой книге нет ничего важнее, чем стратегия Рэя, обеспечивающая максимально возможную доходность при минимальном риске. Это изюминка, благодаря которой он известен во всем мире.

Если бы у вас был портфель, с содержимым которого вы сейчас познакомитесь, то вы имели бы:

1) крайне высокую доходность — почти 10 процентов годовых (точнее говоря, 9,88 процента чистыми) на протяжении последних 40 лет (с 1974 по 2013 год);

2) необыкновенную надежность — вы оказывались бы в выигрыше в 85 процентах всех случаев за последние 40 лет и только шесть раз в минусе, причем средние потерн составили бы всего 1,47 процента (двумя из этих потерь можно пренебречь, так как это всего лишь 0,03 процента или даже меньше, и, таким образом, за 40 лет вы лишь четырежды понесли бы какие-то убытки);

3) крайне низкую волатильность — самый большой убыток за эти 40 лет составил бы всего -3,93 процента.

Вы помните основной закон Уоррена Баффета? Правило № 1: не теряйте деньги. Правило № 2: смотри правило № 1. Рэй гениальным образом воплотил эти правила в жизнь. Именно поэтому его именуют Леонардо да Винчи в области инвестиций.

Задним числом каждый может продемонстрировать портфель, который позволил бы добиться гигантской доходности при таком же огромном риске. Если бы вы не сдулись, как воздушный шарик, в периоды, когда стоимость портфеля обрушивалась на 50–60 процентов, то в итоге получили бы большой куш. Но подобные примеры — это лишь маркетинговый ход, который не имеет никакого отношения к реальности.

Лично я никогда не мог себе представить, каким образом рядовой инвестор (вроде вас или меня) может добиваться прибылей на уровне фондового рынка и при этом сводить к минимуму частоту и размер потерь в непредсказуемой экономической ситуации. Разве может существовать такой портфель, который в 2008 году упал бы в стоимости всего на 3,93 процента, в то время как биржи во всем мире рухнули на 50 процентов, и который позволял бы чувствовать себя в безопасности, когда финансовый кризис вымел со счетов 401(k) триллионы долларов? Но именно такой подарок ждет вас на следующих страницах. (Учтите, что прошлые результаты не гарантируют выигрыша в будущем. Я привожу исторические данные только для разъяснения принципов и в качестве иллюстрации.)

Но прежде, чем мы приступим к рассмотрению и вы сами сможете убедиться в красоте и эффективности рекомендаций Рэя, давайте вспомним предысторию этого удивительного инвестора и попытаемся понять, почему правительства разных стран и крупнейшие мировые корпорации держат его номер телефона в списке самых приоритетных и обращаются к нему за советами с целью повышения прибылей и минимизации потерь.

Финансы и цыплята

Тысяча девятьсот девяносто третий год был неудачным для цыплят. Тогда рестораны «McDonald’s» включили в свое меню «Чикен Макнаггетс», который приобрел огромную популярность. Это блюдо стало таким хитом, что потребовалось несколько лет, чтобы наладить бесперебойную цепь поставки цыплят. Но, если бы не гений Рэя Далио, такого блюда просто не существовало бы.

Каким образом мир высоких финансов пересекается с клоуном, продающим фастфуд? Дело в том, что, когда «McDonald’s» задумывал расширение своего ассортимента, цены на цыплят постоянно росли, и это вызывало нервозность, так как клиентам «McDonald’s», заботящимся о своих кошельках, это явно не понравилось бы. Но поставщики не соглашались отпускать птицу по фиксированным ценам, поскольку прекрасно понимали, что дело не в стоимости курятины как таковой, а в том, что дорожают зерно и соевая мука, которыми кормят цыплят. Зафиксировав цены, они оказались бы в убытке.

Руководство «McDonald’s» связалось с Рэем, зная, что ему нет равных в деле минимизации и полного устранения рисков при одновременном повышении прибылей. И он разработал для них вариант фьючерсного контракта, гарантировавший, что цены на зерно и соевую муку не будут повышаться. Это позволило поставщикам согласиться на фиксированные цены.

Опыт Рэя востребован не только в советах директоров крупных корпораций. Насколько широко распространяется сфера его рекомендаций? В 1997 году, когда Казначейство США решило выпустить облигации, защищенные от инфляции (TIPS), официальные лица обратились в фирму Рэя «Bridgewater» за советом по их структуризации. Именно рекомендации «Bridgewater» определили сегодняшний облик TIPS.

Рэй управляет не просто деньгами, а рынками и рисками. Он знает, как сложить воедино все части головоломки, чтобы резко повысить шансы на успех для себя и своих клиентов.

Как ему это удается? В чем его секрет? Давайте сядем у ног мастера и послушаем, что он расскажет нам о своем жизненном пути.

Интеллектуальный спецназ

Помните, как в первой главе Рэй сравнил мир финансов с джунглями? Он считает, что для того, чтобы добиться поставленных жизненных целей, необходимо пройти сквозь джунгли и выйти с противоположного края. Джунгли опасны, поскольку таят в себе много неизвестного. За каждым поворотом подстерегают новые трудности. Чтобы прийти туда, кула вы хотите, необходимо окружить себя лучшими умами. Фирма Рэя «Bridgewater» — это и есть та команда, с помощью которой он покоряет джунгли. На него работает более 1500 человек, которые не меньше самого Рэя горят желанием добиться повышения прибылей и снижения уровня риска.

Как уже говорилось ранее, «Bridgewater» входит в число крупнейших мировых хедж-фондов, под управлением которого находятся активы общей стоимостью почти 160 миллиардов долларов. Это колоссальная сумма, особенно если учесть, что активы большинства крупных хедж-фондов в наши дни обычно не превышают 15 миллиардов. Хотя рядовые инвесторы практически ничего не знают о Рэе, его имя звучит в самых высоких кабинетах. Его анализы и ежедневные сводки читают самые влиятельные фигуры в мире финансов, главы центральных банков, иностранных правительств и даже президент США.

Неслучайно крупнейшие биржевые игроки, пенсионные фонды и даже казначейства зарубежных стран инвестируют деньги через хедж-фонд Рэя. Причина — в его нестандартном мышлении. Он не признает стереотипов. Более того, Рэй их ломает. Стремление к новым знаниям, развенчанию устоявшихся представлений и поискам истины привели его к созданию собственного хедж-фонда в Коннектикуте. Команду «Bridgewater» называют «интеллектуальным спецназом». Почему? Потому, что они рука об руку с Рэем преодолевают джунгли. Корпоративная культура компании воспитывает в них творчество, аналитические способности, смелость и умение отстаивать свои позиции. Кроме того, Рэй требует от них не доверять общепринятым мнениям и проверять на практике решения, которые все окружающие считают ошибочными. Его миссия состоит в том, чтобы докопаться до истины и найти наилучший способ применения полученных знаний. Такой подход требует «радикальной открытости, радикального доверия и радикальной прозрачности». От этого зависит выживание (и успех) всей фирмы.

Альфа-самец

Рэй Далио выдвинулся в первые ряды инвесторов благодаря последовательному и успешному применению своей стратегии под названием «чистая альфа». Впервые использовав ее в 1991 году, он к настоящему времени заработал 80 миллиардов долларов, обеспечив своим клиентам умопомрачительные доходы в размере 21 процента годовых (до уплаты комиссии) при относительно невысоком риске. В число его инвесторов входят самые богатые люди мира, правительства и пенсионные фонды. Это 1 процент от 1 процента от 1 процента, и его «клуб» уже многие годы закрыт для новых инвесторов. «Чистая альфа» предполагает активный менеджмент, а это значит, что Рэй со своей командой находится в постоянном поиске самых выгодных инвестиций. Он ищет самые подходящие моменты для выхода на рынок и ухода с него. Он не просто движется вместе с рынком. Об этом свидетельствует 17-процентная прибыль, полученная в 2008 году, когда многие другие хедж-фонды закрывались или умоляли своих клиентов не снимать деньги со счетов. Инвесторы, вкладывающие средства в «чистую альфу», жаждут высоких прибылей и готовы пойти на риск, хотя данный риск ограничен, насколько это вообще возможно.

Дети и благотворительность

Добившись невероятных успехов со стратегией «чистой альфы», Рэй сумел сколотить и внушительное личное состояние. В середине 90-х годов он начал задумываться о наследстве, и тут у него возник вопрос: «Какой тип инвестиционного портфеля я хотел бы использовать, когда уже не смогу активно управлять финансами? Какие инвестиции не потребуют моего личного вмешательства и на протяжении многих десятилетий будут приносить доход детям и обеспечивать средства для благотворительных программ?»

Рэй понимал, что необходимо создать жизнеспособную инвестиционную модель, которая сможет без активного менеджмента пережить любые трудности в экономике, и начал исследовать различные возможности распределения активов, которые смогли бы давать доход в любой допустимой экономической ситуации, будь то очередная жестокая «зима», депрессия, рецессия или что-то другое. Никто ведь не знает, что может случиться через пять лет, не говоря уже о 20–30 годах.

Что же получилось в результате?

Абсолютно новый подход к распределению активов. Новый набор правил. Только после того, как новый состав портфеля был протестирован в ретроспективном порядке вплоть до 1925 года и дал сногсшибательные результаты для личных и семейных финансов Рэя в самых разных экономических условиях, он предложил его избранной группе инвесторов (разумеется, тех, кто мог внести минимальный взнос в размере 100 миллионов долларов). Новая стратегия, получившая название всесезонной, впервые была обнародована в 1996 году — всего за четыре года до масштабной коррекции рынка, которая позволила испытать ее на практике. И она с блеском выдержала это испытание.

Ответы содержатся в вопросах

Все мы знаем, что, не задавая вопросов, не получишь ответа. Необходимо также понимать, что качество ответа зависит от качества вопроса. Это хорошо известно всем успешным людям. Билл Гейтс не спрашивал: «Как создать самое лучшее программное обеспечение в мире?» Его вопрос звучал по-другому: «Как создать операционную систему, которая могла бы управлять всеми компьютерами?» Правильная постановка вопроса оказалась одним из основных факторов, позволивших компании «Microsoft» не просто добиться успехов, а стать доминирующей силой в сфере вычислительной техники. Она до сих пор контролирует почта 90 процентов мирового рынка персональных компьютеров! Но, поскольку Гейтс был сосредоточен на «внутренностях» компьютера, он не сразу пришел к идее создания глобальных компьютерных сетей. А вот основатели Google Ларри Пейдж и Сергей Брин задали себе вопрос: «Как организовать всю имеющуюся в мире информацию и сделать ее доступной и полезной для всех?» В результате они стали еще одной мощной силой в сфере технологии, бизнеса, да и жизни вообще. Качественный вопрос позволил им получить качественный ответ, а вместе с ним и прибыль. Чтобы добиться результатов, недостаточно задать вопрос лишь один раз. Вы должны быть одержимы страстью поиска ответов на все новые вопросы.

Обычный человек спрашивает: «Как мне свести концы с концами?» или «Почему это произошло именно со мной?» Некоторые вопросы носят деструктивный характер, заставляя сознание концентрироваться не на решениях, а как раз на том, что мешает их поиску, например: «Почему мне никак не удается избавиться от лишнего веса?» или «Почему я не умею обращаться с деньгами?» Такая постановка вопроса только уводит вас от ответа.

Меня всегда волновали вопросы, как все сделать лучше. Как помочь людям повысить качество жизни? Эта мысль не покидает меня уже 38 лет, на протяжении которых я ищу или создаю стратегии и инструменты, которые позволят добиться этого прямо сейчас. А что вы скажете о себе? Какие вопросы волнуют вас больше всего? На чем чаще всего сконцентрированы ваши мысли? На том, чтобы найти свою любовь? Стать более влиятельным? Узнать что-то новое? Больше заработать? Всем угодить? Избежать неприятностей? Изменить мир? О чем бы вы ни думали, это накладывает отпечаток на вашу жизнь и задает ей направление. Моя книга отвечает на вопрос: что делают самые эффективные инвесторы для достижения постоянных успехов? Какие их решения и действия приводят к богатству и финансовой свободе?

В мире финансов Рэй Далио славится тем, что задает множество правильных вопросов, которые в конечном счете привели его к созданию всесезонного портфеля. Вы сможете познакомиться с ним и использовать его потенциал для того, чтобы улучшить свое финансовое положение.

Каким должен быть инвестиционный портфель, чтобы люди были полностью уверены в том, что он успешно проявит себя в любой экономической обстановке?

Вопрос, казалось бы, банальный. Многие «эксперты» и консультанты скажут вам, что используемые ими модели распределения активов и диверсификации выполняют поставленную задачу. Однако тогда возникает другой вопрос: почему убытки многих таких профессионалов в 2008 году составили от 30 до 50 процентов? Мы видели, как разорялись многие фонды с заданной датой, которые, казалось бы, должны были придерживаться более консервативных подходов, так как их клиенты находились в предпенсионном возрасте. Мы видели, как всего за несколько дней рухнул банк «Lehman Brothers», история которого насчитывает 158 лет. В те дни многие финансовые консультанты не отвечали на звонки клиентов. От одного из своих друзей я услышал горькую шутку: «Мой счет 401(k) обесценился наполовину и превратился в 201(k)». Никакие компьютерные технологии, рассчитывающие потенциальные сценарии будущего, не смогли предсказать ни крах 1987 года, ни коллапс 2000-го, ни катастрофу 2008-го.

Если вы вспомните 2008 год, то на каждом шагу можно было услышать стандартные ответы: «Такого раньше никогда не было», «Мы вошли в неизведанные воды», «В этот раз все по-другому». Рэя такие ответы никогда не устраивали (именно поэтому он смог не только предсказать глобальный финансовый кризис 2008 года, но еще и заработать на нем).

Разумеется, сюрпризы, о которых говорит Рэй, всегда выглядят по-разному, будь то Великая депрессия, нефтяной кризис в 1973 году, стремительная инфляция в конце 70-х, кризис английского фунта стерлингов в 1976 году, «черный понедельник» в 1987-м, конец мыльного пузыря интернет-компаний в 2000-м, кризис на рынке недвижимости в 2008-м или падение на 28 процентов цен на золото в 2013 году. Все эти события заставали многих профессиональных инвесторов врасплох. И можно с уверенностью сказать, что грядущие сюрпризы вновь окажутся для них неожиданностью.

Правда, в 2009 году, когда дым рассеялся и рынок начал понемногу оживать, многие менеджеры фондов прекратили задавать себе вопрос, не был ли их подход к диверсификации и управлению рисками неправильным с самого начала. Они просто стряхнули с себя пыль и вновь занялись продажей своих паев, уверяя окружающих, что все будет «нормально». Однако не стоит забывать мантру Рэя «Всегда ждите сюрпризов» и его главный вопрос: «Чего я еще не знаю?» Вопрос не в том, произойдет ли очередной обвал, а в том, когда это случится.

Марковиц и секрет высоких доходов

Гарри Маркович известен как создатель современной портфельной теории. Он объясняет фундаментальные концепции, которые лежат в основе работы, принесшей ему Нобелевскую премию. Суть в том. что инвестиции в портфеле должны рассматриваться не по отдельности, а в совокупности. Между риском и доходностью всегда есть некий компромисс, поэтому надо прислушиваться не к одному инструменту, а слушать весь оркестр целиком. От того, как сочетаются друг с другом различные активы и насколько хорошо они диверсифицированы, зависит ваш доход. С сегодняшней точки зрения это звучит довольно банально, но в 1952 голу эти мысли воспринимались как революционные. В той или иной степени они оказали влияние практически на всех менеджеров инвестиционных фондов от Нью-Йорка до Гонконга.

Как и все великие инвесторы, Рэй опирался на учение Марковица, используя его главные концепции как основу построения портфеля и распределения активов в нем. Но он хотел подняться на новый уровень. Рэй был уверен, что может внести в теорию Марковица что-то свое, и это привело его к основополагающему открытию. Для этого Рэю и его «войскам» потребовалось четыре десятилетия сосредоточенного труда. Рэй годами совершенствовал свой портфель, до тех пор пока не пришел к совершенно новому пониманию распределения активов, которое дает возможность получать высокие прибыли при сокращении риска до минимума. Все эти открытия принесли ему большое конкурентное преимущество на рынке инвестиций. Теперь им можете воспользоваться и вы.

До публикации данной книги Рэй использовал свои разработки исключительно в интересах клиентуры. Его всесезонной стратегией, с которой вы вскоре познакомитесь, пользовались правительства разных стран, пенсионные фонды и миллиардеры, получая огромную выгоду. Как уже было сказано, Рэй и сам серьезно участвует в этой игре, вкладывая в портфель средства своей семьи наряду со взносами самых консервативных и авторитетных организаций мира. В последнее время и я инвестирую часть своих семейных денег, используя ту же стратегию, потому что, как вы вскоре убедитесь, она демонстрировала хорошие результаты в любой экономической обстановке на протяжении последних 85 лет, позволяя по максимуму использовать благоприятные возможности при депрессии и рецессии, инфляция и дефляции, в хорошие и плохие времена. В историческом плане это, пожалуй, лучший подход, который позволит мне добиваться желаемых результатов даже после смерти.

Момент истины

Возможность пообщаться с этой легендой в мире инвестирования была для меня огромным подарком. Я потратил почти 15 часов, чтобы подготовиться к встрече с Рэем, прочесывая и изучая все материалы о нем, которые только можно было добыть (а это нелегко, потому что обычно он избегает публичности). Я откопал несколько его редких выступлений перед мировыми лидерами в Давосе и Совете по иностранным делам. Просмотрел его интервью с Чарли Роузом в программе «60 минут» (один из немногих примеров его появления в средствах массовой информации), а также его учебный анимационный видеоролик «Как работает машина экономики» (www.economicprinciples.org). Это блестящий фильм, и я настоятельно рекомендую его посмотреть, чтобы понять принципы действия мировой экономики. Я проштудировал с карандашом в руках его знаменитый труд «Принципы» («Principles»), в котором он рассказывает, какими ценностями руководствуется в жизни и делах. Мне была предоставлена уникальная возможность, и не хотелось ее упустить, придя неподготовленным.

Поначалу мы договорились о часовой встрече, но в итоге просидели почти три часа. Я и подумать не мог о том, что Рэй является поклонником моей деятельности и уже почти 20 лет слушает мои аудиопрограммы. Какая честь для меня! В ходе беседы мы залезли в самые дебри, подробно разбирая все вопросы — от инвестирования до общих принципов функционирования мировой экономики. Я начал с простого вопроса:

— Существует ли все еще возможность выигрыша для индивидуального инвестора?

— Да! — воскликнул он, но тут же оговорился, что это вряд ли удастся, если вы будете прислушиваться к советам знакомого брокера или прибегнете к таймингу.

Пытаясь уловить подходящий момент на рынке, вы фактически садитесь играть в покер с лучшими игроками мира, которые не вылазят из-за стола и располагают почти неограниченными ресурсами. «На столе лежит определенное количество фишек, и если кто-то выигрывает, то кто-то обязательно должен проиграть». Наивно было бы думать, что вы заберете фишки у таких, как Рэй. Это иллюзия. «Идет глобальная игра, в которой выигрывает только горстка людей. Они зарабатывают, отбирая деньги у менее искушенных игроков». Есть такая покерная присказка, что если вы уже долго сидите за столом и до сих пор не разобрались, кто здесь лох, то это вы сами!

Свои рассуждения о возможности переиграть рынок за счет тайминга Рэй закончил словами: «Не думаю, что вам стоит ввязываться в эту игру!»

— Хорошо, Рэй, я понял, что бесполезно пытаться переиграть лучших игроков мира. Тогда позвольте вопрос, который я задавал всем, у кого брал интервью для этой книги: если бы вы не имели возможности оставить своим детям деньги в наследство, то что бы вы посоветовали им в плане формирования инвестиционного портфеля и в чем заключались бы принципы распределения активов?

Рэй откинулся на стуле, и было заметно, что он медлит с ответом. Дело не в том, что он не хотел делиться секретами, а в том. что мы живем в чрезвычайно сложном мире, где риски и шансы тесно переплетены друг с другом.

— Тони, все очень сложно. Мне трудно изложить это в нескольких словах, тем более что обстоятельства постоянно меняются.

С этим не поспоришь. Невозможно втиснуть 47 лет опыта в трехчасовое интервью. И все же я продолжал настаивать.

— Я согласен, Рэй, но вы сами только что сказали, что рядовой инвестор не имеет шансов, если воспользуется традиционным инвестиционным фондом. Так посоветуйте же, что делать, чтобы все-таки добиться успеха. Мы все знаем, что самым главным условием победы является диверсификация. Какими принципами следует руководствоваться, чтобы получить максимальный выигрыш при минимальном риске?

И тут Рэй открылся и поделился со мной некоторыми поразительными секретами. Первым делом он серьезно поколебал мои устоявшиеся убеждения и показал, что в «сбалансированном» портфеле баланс на самом деле отсутствует.

Секрет всех побед кроется в организации неочевидного.

Марк Аврелий

Дисбаланс

Большинство консультантов (и рекламщиков) убеждают вас в необходимости иметь «сбалансированный» портфель. Баланс — это неплохо, не правда ли? Он избавляет нас от ненужного риска за счет того, что рискованные инвестиции компенсируются более консервативными. Но тогда возникает вопрос: почему большинство сбалансированных портфелей обесценились на 25–40 процентов, когда рухнул фондовый рынок?

Традиционный сбалансированный портфель содержит 50 процентов акций и 50 процентов облигаций (это соотношение может быть 60:40, если вы придерживаетесь более агрессивного стиля инвестирования, или даже 70:30, если любите рисковать). Но давайте для простоты понимания остановимся на варианте 50:50. Это значит, что если вы вкладываете 10 тысяч долларов, то 5 тысяч приходится на акции, а 5 тысяч — на облигации (соответственно, если общий объем инвестиции составляет 100 тысяч, то в акции и облигации вкладывается по 50 тысяч).

Руководствуясь этим традиционным подходом, мы надеемся на три веши:

• что акции будут приносить доход;

• что облигации будут приносить доход;

• что оба этих актива не обесценятся одновременно при очередном потрясении на рынке.

Нетрудно заметить, что в основе подобных предположений лежит надежда. Однако инсайдеры типа Рэя Далио не полагаются на надежду, считая ее плохой стратегией, когда речь идет о благополучии вашей семьи.

Рискованный бизнес

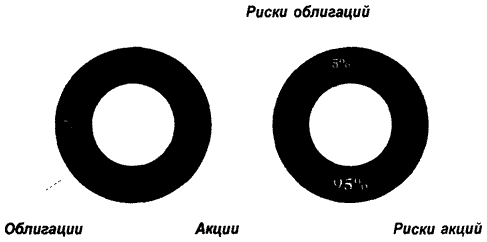

Распределив деньги между акциями и облигациями (или другими надежными активами) в соотношении 50:50, многие инвесторы полагают, что диверсифицировали свои вложения и обезопасили себя. Однако в действительности степень риска намного выше, чем вы думаете. Почему? В ходе нашей беседы Рэй неоднократно подчеркивал, что акции в три раза более рискованны (то есть волатильны) по сравнению с облигациями.

«Тони, если ваш портфель поделен пополам, то на долю акций в действительности приходится 95 процентов риска!» Ниже вы видите диаграмму, демонстрирующую состав такого портфеля. В левой части показано стоимостное соотношение активов в процентах, а в правой — соотношение рисков.

Таким образом, вложив 50 процентов денег в акции, вы воображаете, будто сбалансировали портфель. Однако на самом деле степень риска составляет около 95 процентов или даже больше, потому что доля, приходящаяся на акции, подвержена высокой волатильности. В результате, если акции рухнут, то вместе с ними рухнет и весь портфель. Вот вам и весь баланс!

Как это выглядит в реальной жизни?

С 1973 по 2013 год индекс S&P 500 оказывался в минусе девять раз и совокупные потери составили 134 процента. За тот же период облигации (представленные облигационным индексом «Barclays Aggregate») оказывались в минусе три раза, а совокупные потери составили всего 6 процентов. Если бы ваш портфель был поделен в соотношении 50:50, то 95 процентов потерь пришлось бы как раз на S&P 500!

«Тони, — сказал мне Рэй, — если проанализировать большинство портфелей, то станет заметна их явная тенденция давать хорошие результаты при благоприятной ситуации на рынке и плохие, когда рынок падает». Фактически вся стратегия заключается в надежде на то, что акции будут расти в цене. Такой традиционный подход к диверсификации на самом деле диверсификацией не является.

Еще никто и никогда не объяснял мне концепцию баланса так доходчиво. Уже в ходе беседы я начал оценивать свои собственные инвестиции и думать, где допустил ошибку.

А теперь я задам вопрос вам: что вы думаете о «балансе» своего портфеля с позиций полученной новой информации?

Изменились ли ваши взгляды на диверсификацию? Очень надеюсь, что да! Большинство людей пытаются защитить себя, распределяя количество денег между различными категориями активов. Они думают: «Пятьдесят процентов денег вложены в „рискованные“ акции (которые имеют больший потенциал дохода) и 50 процентов — в „надежные“ облигации, которые меня защитят». Рэй доказывает, что, если деньги поделены поровну, это еще не значит, что риск распределяется между инвестициями также поровну, следовательно, портфель не сбалансирован! Значительная часть ваших денег по-прежнему подвержена риску! Вы должны разделить деньги не по стоимости различных категорий активов, а по соотношению риска и выгоды.

Теперь вы знаете больше, чем 99 процентов остальных инвесторов, в том числе многие профессионалы. По словам Рэя, большинство крупных организаций, оперирующих сотнями миллиардов долларов, допускают ту же ошибку!

Заклинатели дождя

Рэя было уже не остановить. Он начал систематически разрушать все убеждения, которым когда-то учили меня и которым я сам в течение многих лет учил окружающих!

«Тони, в теории сбалансированного портфеля есть еще одна крупная проблема. Ее причиной является гигантское недоразумение, основанное на непонимании разницы между корреляцией и причинно-следственной связью».

Корреляция — это научный термин, за которым стоит всего-навсего совпадение двух явлений. В примитивных культурах люди устраивали ритуальные танцы, чтобы вызвать дождь. Иногда это действительно срабатывало! По крайней мере, они так считали. Они путали причинно-следственную связь и корреляцию. Другими словами, люди полагали, что их прыжки и приседания вызывают дождь, а речь шла о простом совпадении. Если такие совпадения повторялись, у людей формировалась ложная уверенность в своей способности предсказывать корреляцию между танцами и дождем.

Профессиональные инвесторы тоже зачастую становятся жертвами подобного мифа. Они говорят, что различные категории активов либо коррелируют между собой (демонстрируют одинаковое поведение в определенных условиях), либо нет. Но корреляция в данном случае зачастую является таким же совпадением, как и при заклинании дождя.

Рэй и его команда доказали на примере исторических данных, что корреляция большинства активов объясняется лишь случайным совпадением. Многие казавшиеся незыблемыми убеждения были разрушены в ходе экономического коллапса 2008 года, когда синхронно просели почти все категории инвестиций. Оказывается, иногда их поведение коррелирует, а иногда нет. Поэтому, когда профессионалы пытаются найти баланс, надеясь, например, что акции будут иметь разнонаправленное движение с облигациями, речь идет об обычной лотерее. Однако эта ложная логика лежит в основе действий большинства профессиональных финансистов.

Рэй со всей очевидностью вскрыл некоторые зияющие дыры в традиционной модели распределения активов. Если бы он был профессором какого-нибудь уважаемого учебного заведения и опубликовал свои труды, его, возможно, выдвинули бы на Нобелевскую премию! Но Рэй предпочитает жить и работать в джунглях.

Четыре времени года

Во время беседы Дэвид Свенсен, отвечающий за инвестиции Йельского университета, сказал мне, что единственным ключом к успеху является нестандартное мышление. Следуя за толпой, вы лишаете себя всяких шансов. Постоянно слыша одни и те же советы, люди зачастую принимают их за истину. Но истина, а вместе с ней и успех обычно кроются в отходе от стандартов.

Вот еще один пример нестандартного мышления Рэя: «Тони, оглядываясь на прошлое, можно с абсолютной уверенностью утверждать, что для каждого вида инвестиций существуют идеальные условия, в которых он будет процветать. Другими словами, каждому овощу свое время».

Возьмем для примера недвижимость. Вспомните начало 2000-х годов, когда американцы (в том числе и те, у кого не было денег!) скупали все, что только попадалось под руки. И дело тут было вовсе не в низких кредитных ставках. В 2009 году кредитные ставки опустились еще ниже, вот только эту недвижимость уже невозможно было сбыть. Люди покупали дома, потому что цены на них росли чуть ли не каждый месяц, и никому не хотелось упускать такую возможность. Легенда в мире инвестиций Джордж Сорос говорил в 2007 году: «За последние шесть лет американцы набрали ипотечных кредитов больше, чем за всю историю рынка недвижимости». И это действительно так: за шесть лет было выдано больше кредитов, чем за всю предыдущую историю ипотечного кредитования.

В Майами и многих других районах на юге Флориды можно было внести предоплату за дом, а затем, пользуясь непрерывным ростом цен, продать его с хорошей прибылью еще до окончания строительства. Что люди делали со своими домами? Закладывали их и использовали в качестве своего рода банкоматов. Большие потребительские расходы стимулировали прибыльность корпораций и рост экономики. Сорос приводил поразительные цифры: «По оценкам бывшего председателя Совета экономических консультантов Мартина Фельдстейна, с 1997 по 2006 год владельцы недвижимости извлекли из нее более 9 триллионов долларов наличными». Чтобы лучше оценить ситуацию, можно добавить, что за шесть лет (с 2001 по 2007 год) жители США получили больше ипотечных кредитов (около 5,5 триллиона долларов), чем за всю предыдущую историю существования рынка недвижимости, насчитывающую более ста лет. Разумеется, долго так продолжаться не могло. Когда цены на недвижимость обрушились, период расточительства в экономике тоже закончился.

Какие условия могут способствовать росту цен на недвижимость? Инфляция. Однако в 2009 году начался период дефляции. Цены упали, и многие из заключивших договор ипотечного кредитования оказались на мели: их дома теперь стоили меньше, чем сумма задолженности перед банком. Дефляция обрушила цены на эту категорию активов.

А что можно сказать об акциях? Они тоже демонстрируют хорошую доходность в период инфляции. Высокие потребительские цены означают, что у компаний появляется возможность больше зарабатывать. А раз растет доходность компаний, повышается и стоимость акций. Это уже не раз доказано временем.

С облигациями совершенно другая история. Возьмем, к примеру, казначейские долговые обязательства. В период дефляции, когда банковские ставки снижаются, стоимость облигаций увеличивается.

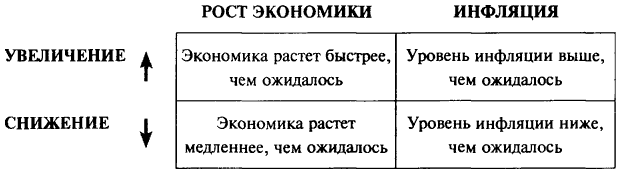

Рэй открыл мне простую, но очень важную истину. Оказывается, существует всего четыре фактора, которые влияют на цену активов:

1. Инфляция.

2. Дефляция.

3. Рост экономики.

4. Замедление роста экономики или спад.

Таким образом, Рэй выделяет всего четыре типа условий, или экономических времен года, от которых зависит повышение или снижение доходности инвестиций (стоимости различных категорий активов). Правда, в отличие от природы, не существует определенного порядка, в котором они сменяют друг друга. Вот эти времена года:

Более высокая, чем ожидалось, инфляция (рост цен).

Менее высокая, чем ожидалось, инфляция (или дефляция).

Более быстрый, чем ожидалось, рост экономики.

Менее быстрый, чем ожидалось, рост экономики.

Если взглянуть сегодня на цену акции (или облигации), то она уже включает в себя ожидания (наши или рынка) относительно будущего. Рэй сказал мне: «Тони, анализируя сегодняшние цены, мы в буквальном смысле видим картину будущего». Другими словами, цена акции «Apple» содержит ожидания инвесторов относительно того, что рост компании будет продолжаться в определенном темпе. Именно поэтому нередко бывает, что акция падает в цене, когда компания объявляет, что ее рост (или доходы) в будущем прогнозируется ниже, чем ожидалось первоначально.

«Поведение того или иного актива в конечном счете определяется сюрпризами. Если нас удивляет быстрый рост экономики, это хорошо для акций и плохо для облигаций. Если же для нас сюрпризом становится снижение инфляции, то это хорошо для облигаций.

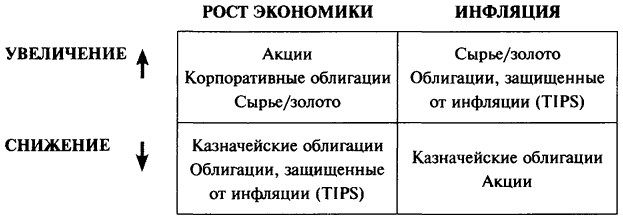

Но если существует лишь четыре потенциальных варианта экономических условий, то, по словам Рэя, надо разделить между ними по 25 процентов своих рисков. Он поясняет: „Я знаю, что для каждой категории активов существуют хорошие и плохие условия. Мне также известно, что за время жизни человека обязательно наступят катастрофические условия для той или иной категории. Так было всегда“.»

Рэй называет свою стратегию всесезонной, потому что в мире финансов есть всего четыре времени года, и никто не знает, какое будет следующим. При таком подходе его портфель готов к наступлению любого сезона, и он всегда защищен. Рэй объясняет: «Представьте себе четыре портфеля, каждый из которых содержит равную долю риска. Это значит, что я переживу любое время года». Ну разве не здорово? Мы пытаемся предсказать будущее, но это невозможно. Единственное, что мы знаем, — это то. что есть всего четыре потенциальных варианта развития событий. Используя такую инвестиционную стратегию, мы не надеемся, а абсолютно уверены, что всегда будем защищены, какое бы время года в экономике ни наступило.

Боб Принс, отвечающий в фонде «Bridgewater» за инвестиции, описывает уникальность всесезонной стратегии следующим образом: «Сегодня мы можем сконструировать портфель, который даст хорошую прибыль в 2022 году, хотя никто не знает, что будет представлять собой экономика в 2022 году».

Честно говоря, я сидел с отвисшей челюстью, слушая, как Рэй излагает мне свое простое и элегантное решение. Действительно, имеет смысл распределять инвестиции по степени риска, чтобы они могли давать неплохой доход в любых экономических условиях. Но как это сделать на практике?

— Итак, мы знаем, что есть четыре времени года. Но какие типы инвестиций будут лучше чувствовать себя в каждый из этих сезонов? — спросил я.

По моей просьбе Рэй распределил различные активы по временам года. Для наглядности они сведены в приведенную ниже таблицу.

Заключительный штрих

На первый взгляд распределение активов кажется весьма сложным, даже если изложенные Рэем принципы в общем-то понятны. Но я уверен в одном: сложность — враг достижений. Если мы с вами действительно хотим чего-то добиться, необходимо привести его рекомендации в еще более простой вид.

Поэтому я сказал Рэю:

— То, чем вы с нами поделились, поистине бесценно. Это совершенно новый подход к распределению активов, которое, как мы знаем, является одним из важнейших факторов успешного инвестирования. Но основная трудность, которая стоит перед рядовыми и даже опытными инвесторами, заключается в том, как претворить данные принципы в реальный портфель с максимально эффективной процентной разбивкой по разным категориям активов. Девяносто девяти процентам людей будет очень трудно вычислить, при каком составе активов риск равномерно распределится по всем четырем временам года!

Рэй взглянул на меня, и мне было явственно видно, какая работа мысли происходит в его голове.

— Тони, все не так просто, — сказал он и объяснил, что в ходе реализации всесезонной стратегии его команда использует очень сложные инвестиционные инструменты, в том числе искусственно создаваемое плечо рычага для повышения доходов.

Мне это было понятно, и я попросил его изложить упрощенную версию: «Можете ли вы дать раскладку по процентам, которую без всяких рычагов сможет использовать рядовой вкладчик, чтобы получить максимально возможный доход при минимальном риске? Я знаю, что это будет не самый совершенный вариант, потому что он создается буквально на ходу. Но ваша прикидка в любом случае будет лучше, чем план, который сможет самостоятельно разработать обычный инвестор. Предложите версию всесезонного портфеля, которую читатель сможет применить самостоятельно или с помощью своего финансового консультанта».

Необходимо понимать, что за последние 10 лет у Рэя появилось всего несколько новых инвесторов и то с условием, что состояние каждого из них не менее 5 миллиардов долларов, а минимальная сумма начальных инвестиций составляет 100 миллионов. Отсюда становится понятна «стоимость» моей просьбы. Однако я знаю, как он заботится о простых людях. Он еще не забыл свои корни и хорошо помнит скромное начало своей карьеры в бедных кварталах Нью-Йорка.

— Рэй, я знаю, что у вас доброе сердце. Дайте людям рецепт успеха. Вы ведь тем самым не забираете деньги у своих клиентов. Помогите своим братьям и сестрам! — сказал я с улыбкой.

И тут произошло чудо.

На лице Рэя появилась улыбка:

— Ладно, Тони. Это будет не самый точный и совершенный вариант, но я дам вам образец портфеля, который сможет использовать любой человек.

И он начал шаг за шагом излагать состав портфеля, который, исходя из его опыта, может при минимальном риске обеспечить доход на протяжении всей жизни человека и в любых экономических условиях.

Барабанная дробь…

Сейчас вы увидите точное распределение активов, составленное человеком, которого многие считают лучшим инвестором мира. Рэй сделал себя сам, поднявшись от бедности к своему нынешнему состоянию, насчитывающему более 14 миллиардов долларов. Этот человек управляет активами в размере 160 миллиардов долларов и обеспечивает своим инвесторам годовой доход более 21 процента (до уплаты комиссии). Он не только покажет, какие типы активов должны быть в портфеле, но и порекомендует их самое выгодное процентное соотношение! Если вы заглянете в интернет, то обнаружите там множество людей, уже пользующихся различными версиями этого портфеля, составленного на основе предыдущих интервью Рэя. Существует даже новая категория инвестиционных продуктов, разработанных с учетом инноваций Рэя и носящих название «Паритет рисков». Многие инвестиционные фонды утверждают, что руководствуются в своей работе подходами Рэя, но никто не видел конкретного примера распределения активов, составленного им самим. Многие из таких самостоятельно составленных портфелей в 2008 году упали на 30 и более процентов. Очевидно, они все-таки не всесезонные. Их владельцы явно предпочитают какое-то одно время года. Поддельный «Rolex» никогда не станет настоящим. Необходимо, однако, понимать, что приведенная ниже стратегия, разумеется, не идентична всесезонной стратегии Рэя. Как уже было сказано, его фонд использует более изощренные инвестиционные инструменты. Однако основные принципы остаются теми же, а конкретные процентные доли в портфеле указаны самим Рэем и никем больше. Поэтому мы все же назовем этот портфель всесезонным.

Покажите мне цифры

— Итак, Рэй, какой процент вы отводите на долю акций, какой на золото и так далее?

Рэй взял лист бумаги и начал писать.

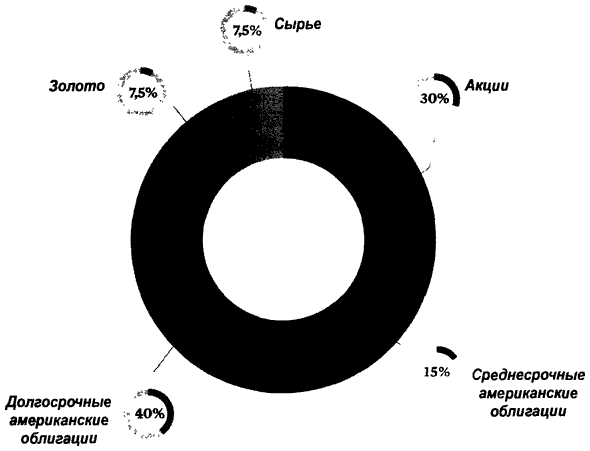

Для начала он вложил 30 процентов в акции (например, входящие в S&P 500 или другие индексы, обеспечивающие диверсификацию). Мне сразу показалось, что это слишком мало, но он напомнил, что акции в три раза рискованнее облигаций. Я решил не перечить мастеру.

— Далее, вам нужны государственные облигации. Пятнадцать процентов из них должны быть среднесрочными (казначейские долговые обязательства со сроком погашения от 7 до 10 лет), а 40 процентов — долгосрочными (от 20 до 25 лет).

— Зачем такой большой процент? — спросил я.

— Чтобы компенсировать волатильность акций.

Я тут же вспомнил о том, что надо уравновешивать степень риска, а не долларовую стоимость. Относительно большая доля долгосрочных облигаций необходима для получения более высокого дохода.

В довершение всего Рэй поместил в портфель 7,5 процента золота и 7,5 процента других сырьевых активов.

— Эта часть активов нужна на случай ускорения инфляции, при которой золото и сырье растут в цене. В то же время быстрый рост инфляции может отрицательно сказаться как на акциях, так и на облигациях.

Наконец, этот портфель нуждается в ребалансировке. Это значит, что, когда один из сегментов демонстрирует высокую доходность, необходимо продать из него часть активов и переместить вырученные средства в другие сегменты, чтобы восстановить первоначальное соотношение. Ре-балансировку надо проводить не реже одного раза в год. При правильном выполнении этой операции может снизиться и размер налогов. Поэтому мы рекомендуем выполнять ее с помощью грамотного консультанта.

Благодарность

Итак, перед вами все черным по белому. Рэй мастерски и элегантно изложил рецепт, который поможет одержать победу в игре и положительно скажется на жизни миллионов людей. Осознаете ли вы степень щедрости человека, который подарил чудесный день и вам, и мне? Умение делиться от всего сердца — характерная черта Рэя. Поэтому я ничуть не удивился, когда его жена Барбара поддержала инициативу самых богатых людей планеты, включая Билла Гейтса и Уоррена Баффета. раздать большую часть своего состояния на благотворительные нужды.

Вам уже интересно?

Когда моя команда продемонстрировала мне в ретроспективе уровень доходов, которые принес бы этот всесезонный портфель, я был поражен. Никогда не забуду это ощущение. Я как раз сидел вместе с женой за ужином, когда пришло сообщение от моего личного консультанта Аджая Гупты, в котором говорилось: «Вы уже посмотрели свою почту с результатами, которые демонстрирует портфель Рэя Далио? Это невероятно!» Аджай обычно никогда не тревожит меня по вечерам, и я понял, что ему не терпится поделиться со мной новостями. Как только мы встали из-за стола, я сразу схватился за телефон и открыл электронную почту.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК