Глава 4.4 Главное — правильно выбрать момент

Мы встретились с врагом, и оказалось, что это мы сами.

Пого

В чем секрет успеха инвесторов и эстрадных комиков?

В том, чтобы делать все к месту и вовремя.

Лучшие комики точно знают, в какой момент следует произнести самую убойную шутку. А умные инвесторы знают, когда надо совершать те или иные операции на рынке. Вот только все дело в том, что никто не способен знать это наверняка! Даже лучшие эксперты допускают ошибки, пытаясь уловить подходящий момент. Но если следствием ошибки комика будет гнетущая тишина в зале и в крайнем случае пара запущенных в него помидоров, то ошибка инвестора в выборе подходящего момента может лишить его всех сбережений. Значит, необходимо найти решение, которое не потребует дара ясновидения.

Мы уже убедились в том, что диверсификация по категориям активов и рынкам может защитить вас в условиях волатильной экономики. Но разве не бывало с вами такого, что вы оказались в нужном месте и делаете вроде бы нужные вещи, но не вовремя? Возможно, вы хотите задать вопрос: «Ну, хорошо, Тони. Насчет диверсификации я уже все понял, но как быть, если время выбрано неправильно?»

Я тоже не раз себя об этом спрашивал. Что будет, если я вложу деньги в фондовый рынок на самом пике, а он затем начнет падать? Или куплю пай облигационного фонда, а банковские ставки резко поползут вверх? Рынок постоянно находится в движении, и мы уже знаем, что никто (абсолютно никто) не в состоянии раз за разом делать успешные предсказания относительно его поведения.

Как же защититься от этих взлетов и падений и добиться успеха?

Большинство инвесторов подвержены психологии толпы, которая заставляет гоняться за выигрышными активами и избавляться от тех, что приносят убытки. Так же ведут себя и менеджеры взаимных инвестиционных фондов. Природа человека такова, что он охотно следует за окружающими и старается не отбиваться от стада. Экономист из Принстонского университета Бертон Мэлкил говорил мне: «Эмоции бегут впереди разума, поэтому инвесторы имеют тенденцию совершать глупые поступки. Как правило, на бирже мы покупаем и продаем именно в тот момент, когда этого нельзя делать».

Он напомнил мне, что произошло на рынке высоких технологий в канун XXI века: «В первом квартале 2000 года на биржу хлынул поток средств, и это привело к невиданному доселе раздуванию пузыря интернет-компаний. А в третьем квартале 2002 года, когда рынок пошел вниз, произошел массовый отток денег». Инвесторы, которые продолжали скупать активы, вместо того чтобы бежать с рынка сломя голову, упустили самую значимую поворотную точку десятилетия! «А в третьем квартале 2008 года, который совпал с пиком финансового кризиса, — продолжал Мэлкил, — с рынка было изъято больше средств, чем в любой другой период истории. Поэтому я и говорю, что эмоции бегут впереди разума. Мы подвержены страхам».

Но кому же можно поставить в вину страх, вызванный самым эпическим биржевым крахом? В октябре 2009 года, когда фондовый рынок обесценился более чем на 2 триллиона долларов и сотни тысяч американцев каждый месяц теряли работу, мне позвонил Мэтт Лауэр, руководитель программы «Сегодня» на канале NBC. Он попросил меня поучаствовать в очередной передаче, которая должна была состояться следующим утром, и рассказать зрителям о том, как надо бороться с кризисом. Я знаю Мэтта уже много лет, не раз участвовал в его программах, поэтому сразу же согласился. Когда я приехал в студию, его продюсер сказал мне:

— Итак, у вас будет четыре минуты, чтобы внушить публике оптимизм.

— Вы шутите? — изумился я. — Я не собираюсь никому внушать оптимизм. Я буду говорить правду.

Так я и поступил. Я предупредил зрителей, что свертывание фондового рынка не закончилось и что худшее еще впереди. Как вам нравится такой оптимизм?

«Многие акции, которые еще не так давно можно было купить за 50 долларов, сегодня продаются за 10 или 5 долларов, но истинное положение таково, что некоторые из них могут упасть в цене до 1 доллара», — произнося эти слова, я видел, как округляются глаза у ведущей Энн Карри. Но я убеждал зрителей, что, вместо того чтобы в панике бежать с биржи, они должны побороть свои страхи и брать пример с людей, которые добивались успехов даже в тяжелые времена. Я привел в пример сэра Джона Темплтона, сколотившего свое состояние на биржевом крахе во времена Великой депрессии. Я сказал, что если бы люди учили историю, то знали бы: судьба предоставляет им шанс. На примере 70-х и 30-х годов можно утверждать, что в скором времени акции, которые снизились в цене до 1 доллара, снова начнут расти. Конечно, им еще далеко до 50 долларов, но уже через несколько месяцев они могут подскочить до пяти. А ведь это 400 процентов прибыли, причем всего за полгода!

«Если вы сохраните смелость и разум, — говорил я, — а рынки будут продолжать расти, вы можете добиться прибыли в тысячу процентов и более! Это лучшая инвестиционная возможность в вашей жизни!»

Разумеется, это было совсем не то, на что рассчитывали организаторы программы, но история показала, что я был прав. Откуда я знал, что рынок прекратит падение? Неужели я такой умный? Вряд ли, хотя был бы не против, чтобы обо мне так думали. На самом деле мой друг и клиент Пол Тюдор Джонс еще за год до начала кризиса предупреждал меня о грядущих событиях на рынке. Он из тех «единорогов», которые почти всегда одерживают победу над рынком. Именно это сделало его не только одним из самых успешных инвесторов в истории, но и настоящей биржевой легендой. Пол Тюдор Джонс предсказал «черный понедельник» 1987 года и, когда все остальные в панике разбегались с биржи, помог своим клиентам получить всего за месяц прибыль в размере 60 процентов, которая к концу года возросла до 200 процентов.

Я был чрезвычайно благодарен Полу за подобную подсказку! В начале 2008 года он сказал, что очень скоро произойдет крах фондового рынка и рынка недвижимости. Меня это настолько встревожило, что я срочно связался с «платиновой группой» — своими эксклюзивными партнерами и клиентами, которым 3–4 раза в год даю личные консультации, — и предложил провести в апреле 2008 года экстренную встречу в Дубае, чтобы предупредить их о надвигающемся кризисе и помочь к нему подготовиться. Не забывайте, что предвидение — великая сила. В течение следующих 4–6 месяцев многие из моих клиентов смогли извлечь прибыль из одной из самых страшных финансовых катастроф в истории.

Как и предполагалось, в последнем квартале 2008 года цены на акции рухнули. К марту 2009 года ситуация на фондовом рынке обострилась настолько, что акции банка «Citigroup» упали с 57 до 0,97 доллара (вспомните мое предсказание). Таким образом, цена одной акции оказалась даже ниже комиссии, которую этот банк брал за снятие наличных в банкомате!

Что же следовало делать инвесторам в такой экстраординарной ситуации? Прислушаться к девизу Джона Темплтона: «Самые благоприятные возможности появляются во времена наивысшего пессимизма». Или к любимому выражению Уоррена Баффета: «Бойтесь, когда все жадничают, и жадничайте, когда остальные боятся». Это было время самых лучших сделок. Почему? Потому, что умные инвесторы, работающие на длительную перспективу, знают, что времена года неизбежно сменяют друг друга. Они уверены, что «зима» — это время для покупок, а уж первые месяцы 2009 года были самой настоящей биржевой зимой! В эти периоды сколачиваются состояния, потому что рано или поздно наступит «весна».

Но как быть, если вы слишком перепугались или были вынуждены продавать акции во время коллапса биржи? Я уже слышу, как вы говорите: «Тони, в 2008 году я потерял работу и у меня не было других средств к существованию». Или: «Подошло время платить за учебу детей, а банки не выдавали кредитов». Если в 2008 году вы были вынуждены продать акции, я могу вам лишь посочувствовать, но считаю, что вы были обязаны отыскать какие-то другие возможности, чтобы свести концы с концами. Индивидуальные инвесторы, ликвидировавшие свои активы на падающем рынке, понесли тяжелые потери. Вместо того чтобы дождаться восходящей волны, они навсегда распрощались со своими сбережениями. Если они когда-нибудь и вернутся к мысли о покупке акций, им придется платить за них значительно больше, потому что, как вам уже известно, рынок опять возрождается.

Я видел, как люди в одночасье теряют все нажитое. Я чувствовал их страдания. Именно это и побудило меня донести до людей фундаментальные принципы инвестирования и стало основным поводом для написания данной книги.

Кроме того, мне было интересно, может ли рядовой инвестор каким-то образом применить в своей деятельности те же принципы, которые лежат в основе высокочастотного трейдинга (рост прибылей по мере движения рынка вверх и их гарантированное сохранение в периоды падения). Запомните, что высокочастотные трейдеры зарабатывают деньги, практически не неся потерь.

И у меня есть для вас хорошие новости! В следующей части книги вы познакомитесь со стратегией, позволяющей никогда не уходить с рынка и при этом не нести убытков. Каким образом? Все объясняется наличием финансовых инструментов (точнее говоря, страховых продуктов), которые полностью избавляют вас от необходимости ловить подходящие моменты. Вы зарабатываете деньги, когда рынок на подъеме, и не теряете ни копейки, когда он вдруг опускается на 10, 20, 30 или даже 50 процентов (так как ваши доходы застрахованы). Звучит слишком хорошо, чтобы быть правдой, но это действительно так. У вас есть возможность сформировать инвестиционный портфель, который обеспечит вам полный душевный покой. А теперь позвольте продемонстрировать вам три инструмента, позволяющих ограничить инвестиционные риски и довести до максимума прибыльность инвестиций, совершаемых в традиционном формате.

Будущее сегодня уже не то, каким было раньше.

Йоги Берра

Предсказания — очень трудная вещь, особенно когда они касаются будущего.

Нильс Бор

Второго марта 2009 года Пол Тюдор Джонс сообщил мне, что рынок достиг своего абсолютного дна и что цены вновь начали расти. Пришла «весна». Я писал по этому поводу в Twitter:

«Рынок никогда не ошибается. Ошибочными могут быть только наши мнения, как говаривал печально известный трейдер Джесс Ливермор. Я никогда не пытаюсь угадать подходящий момент. Желаю удачи. Тони».

«Приобретайте знания и принимайте самостоятельные решения по поводу только тех инвестиций, которые можете себе позволить. Я не даю советов, а просто призываю внимательнее следить за обстановкой».

«Я являюсь наставником одного из ведущих финансовых трейдеров (вот уже 17 лет), но не даю ему рекомендаций по поводу действий на бирже, а только советую улавливать признаки приближения дна…»

Кстати, это был первый случай, когда я размещал в Twitter информацию о потенциальном движении фондового рынка! Как оказалось, всего семь дней спустя, 9 марта, американские биржевые индексы действительно достигли своего дна. Цены начали постепенно расти. Акции «Citigroup», которые 9 марта 2009 года торговались по 1,05 доллара, к концу 27 августа 2009 года стоили уже 5 долларов — рост на 400 процентов[7]! Вы представляете, какую прибыль могли бы получить, если бы справились со своими страхами и начали скупать все, что продается?

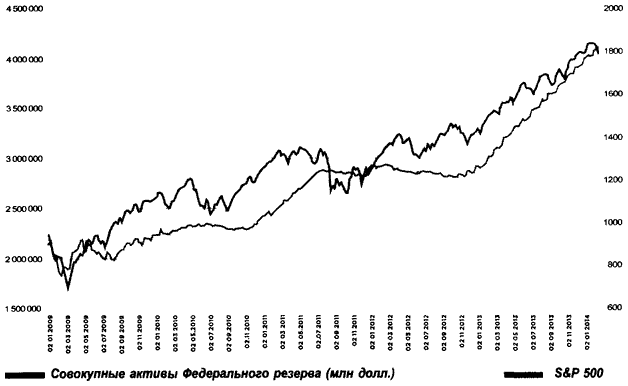

Конечно, я с удовольствием сообщил бы вам, что рыночные ситуации прошлого позволяют предсказывать будущее или что Пол Тюдор Джонс (либо кто-то другой) способен регулярно предвидеть колебания рынка, но это невозможно. В 2010 году с телеэкрана я предупреждал о том, что рынок перенасыщен и что дело идет к его очередной коррекции. Я хотел, чтобы люди приняли сознательное решение и смогли защитить себя от очередного удара. Но на этот раз мы ошиблись. Никто не мог предвидеть, что правительство США пойдет на шаг, которого в человеческой истории не предпринимало ни одно правительство мира. Оно решило подстегнуть рынок, напечатав дополнительно 4 триллиона долларов, и тем самым дало понять, что будет поступать так и впредь, пока экономика окончательно не встанет на ноги!

Приписав магическим образом несколько нулей к своим балансам, Федеральный резерв смог накачать финансовую систему деньгами, скупая у крупных банков облигации (в том числе выпущенные Казначейством США и обеспеченные закладными на недвижимость). Из-за этого банковские ставки оказались неестественно низкими, что вынудило людей искать другие источники дохода на фондовой бирже. Эта политика Федерального резерва продолжается год за годом. Неудивительно, что американские акции по-прежнему растут в цене!

Еженедельные показатели совокупных активов Федерального резерва (млн долл.) и индекса S&P 500

Если вы считаете, что можете уловить нужный момент на рынке, то это заблуждение. Даже лучшие в мире эксперты не способны делать это постоянно, потому что здесь всегда присутствуют непредсказуемые факторы. Как и в вопросе выбора выигрышных акций, лучше предоставить это занятие лучшим умам, на которые работают целые армии аналитиков (таких, как Пол), которые тоже, кстати, могут ошибаться, судя по их зачастую противоречащим друг другу прогнозам. Но это не значит, что вы не можете извлечь для себя пользу из концепции рыночного тайминга, используя несколько простых, но действенных принципов, с которыми я вас познакомлю. Они предполагают, что необходимо отвлечься от происходящего и автоматизировать процесс инвестирования. «Биржу контролировать невозможно, — говорил мне Берт Мэлкил, — но можно держать под контролем свою игру. Надо просто перевести свои действия на автопилот, чтобы исключить негативное влияние эмоций».

Готовясь к коррекциям рынка и пытаясь их предвидеть, инвесторы теряют намного больше денег, чем непосредственно в процессе коррекции.

Питер Линч

Как же решить дилемму тайминга?

Один из приемов столь же стар, как и первый учитель Уоррена Баффета Бенджамин Грэм — основоположник современной теории инвестирования. Грэм, преподававший в середине XX века в школе бизнеса при Колумбийском университете, разработал стратегию под скучным названием «усреднение долларовой стоимости». (Вообще-то Баффет отдает Грэму пальму первенства в авторстве знаменитого правила инвестирования: «Не теряйте деньги!») Эта стратегия снижает шансы на то, что вы совершите самую большую инвестиционную ошибку, перед которой все испытывают страх: купите актив перед тем, как он начнет падать в цене, или продадите его перед тем, как его цена начнет повышаться.

Мы уже знаем два главных принципа распределения активов: диверсификация между категориями активов и диверсификация рынков. Однако существует и третий принцип: диверсификация во времени. Распределение активов — это теория, а усреднение долларовой стоимости — инструмент, с помощью которого теория претворяется в практику. Именно он позволяет подавить эмоции, которые мешают реализации плана распределения активов, побуждая приостанавливать инвестиции из опасений перед слишком «перегретым» рынком или продавать активы, дающие в данный момент низкую прибыль.

По словам многих приверженцев теории усреднения долларовой стоимости, включая таких титанов, как Джек Богл и Берт Мэлкил, это позволяет спокойно спать по ночам, зная, что ваши вложения не только переживут тревожные рыночные времена, но и будут продолжать расти в долгосрочной перспективе независимо от состояния рынка. Звучит неплохо, не правда ли? А для этого требуется всего лишь периодически вкладывать равные суммы денег во все активы по заранее разработанному графику — ежемесячно или раз в квартал.

Все очень просто.

Но есть два обстоятельства, о которых я должен вас предупредить. Во-первых, усреднение долларовой стоимости порой противоречит здравому смыслу, и вам может показаться, что с использованием этой теории вы получаете меньший доход, чем могли бы. Тем не менее сейчас я продемонстрирую, что это кажущееся противоречие на самом деле играет вам на руку. Помните, что ваша цель состоит в том, чтобы удалить эмоции (будь то жадность или страх) из инвестиционного процесса, потому что часто они губительны для успеха. Во-вторых, недавно вновь вспыхнули дебаты о долгосрочной эффективности усреднения долларовой стоимости, и я познакомлю вас с аргументами обеих сторон. Но прежде всего давайте поговорим о самом распространенном способе применения данного принципа и о том, как это сказывается на потенциальных прибылях инвесторов.

Если вы инвестируете в соответствии с установленным графиком, вкладывая каждый месяц или каждую неделю одно и то же количество денег в различные активы, колебания рынка увеличивают вашу прибыль, а не уменьшают ее. Если вы решили инвестировать каждый месяц тысячу долларов в пропорции 60 процентов в корзину риска и роста и 40 процентов в корзину с безопасными активами, то ваши регулярные вложения будут составлять соответственно 600 и 400 долларов независимо от текущих цен. Со временем волатильность становится вашим союзником. Казалось бы. это противоречит здравому смыслу, но Берт Мэлкил привел мне прекрасный пример, поясняющий действие этого принципа.

Давайте проведем тест. Найдите время, подумайте и дайте ответ. Предположим, вы каждый год на протяжении пяти лет вкладываете по тысяче долларов в индекс-фонд. Какой из двух вариантов кажется вам предпочтительным?

Пример № 1

• 1-й год: индекс держится на отметке 100 долларов за 1 пай фонда.

• 2-й год: индекс падает до 60 долларов.

• 3-й год: индекс держится на отметке 60 долларов.

• 4-й год: индекс взлетает до 140 долларов.

• 5-й год: индекс вновь опускается до начального значения — 100 долларов.

Пример № 2

• 1-й год: 100 долларов за 1 пай фонда.

• 2-й год: 110 долларов.

• 3-й год: 120 долларов.

• 4-й год: 130 долларов.

• 5-й год: 140 долларов.

Итак, какой вариант принесет вам больше денег по прошествии пяти лет? Интуиция подсказывает, что второй сценарий обеспечивает большую доходность, так как индекс постоянно растет, но это неправильный ответ. На самом деле вы заработаете больше, если будете регулярно инвестировать в волатильный рынок.

Подумайте сами: в первом примере, каждый раз инвестируя одну и ту же сумму, вы имеете возможность купить больше паев, когда индекс держится на отметке 60 долларов. В связи с этим у вас на руках окажется больше активов, когда рынок вновь вернется к прежнему уровню.

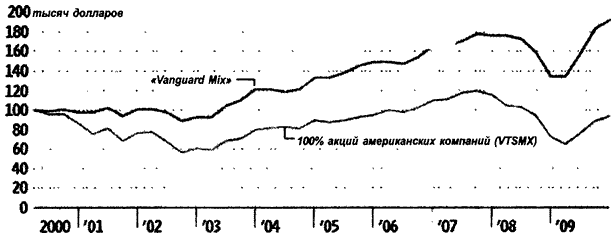

С помощью приведенного ниже рисунка Берт Мэлкил демонстрирует, как это происходит.

ВЗАИМНАЯ ВЫГОДА

Диверсифицированный портфель паев различных взаимных фондов (с ежегодной ребалансировкой) в сравнении с портфелем, состоящим исключительно из американских акций

В индекс «Vanguard Mix» входят 33 % активов с фиксированной доходностью (VBMFX), 27 % акций американских компаний (VTSMX), 14 % акций рынков развитых стран (VDMIX), 14 % акций рынков развивающихся стран (VEIEX), 12 % паев инвестиционных трастов недвижимости (VGSIX).

На постоянно растущем рынке ваши 5 тысяч долларов по прошествии пяти лет подрастут до 5915 долларов. Неплохо.

А вот на волатильном рынке вы сможете получить на 14,5 процента больше прибыли, что даст в итоге 6048 долларов! Вся проблема, по словам Мэлкила, в том, что люди с недоверием относятся к первому сценарию. Когда рынок начинает падать, они говорят: «О боже! Пора продавать!» Поэтому надо сохранять хладнокровие и придерживаться избранного курса.

Инвесторы на собственной шкуре испытали это в первые 10 лет нынешнего века, которые в финансовых кругах называют потерянным десятилетием. Если бы в начале 2000 года вы вложили все деньги в американский фондовый рынок, это означало бы вашу смерть. Один доллар, инвестированный 31 декабря 1999 года в индекс S&P 500, к концу 2009 года стоил бы 90 центов. Однако, по данным Берта Мэлкила, если бы вы в тот же период времени распределили свои вложения в соответствии с принципом усреднения долларовой стоимости, то смогли бы на этом заработать!

Мэлкил опубликовал в «Wall Street Journal» статью под названием «Принцип „покупай и держи“ все еще остается непревзойденным». В ней он демонстрирует, что если бы в промежутке между началом 2000 года и концом 2009 года вы вкладывали деньги в диверсифицированный портфель индекс-фондов, состоящий из американских и иностранных акций (в том числе развивающихся рынков), облигаций и недвижимости, то 100 тысяч долларов начальных вложений выросли бы до 191 859 долларов. Это более 6,7 процента годовой прибыли, несмотря на «потерянное десятилетие».

«Благодаря усреднению долларовой стоимости волатильность рынка работает на вас», — утверждает Мэлкил.

Большинство уважаемых ученых, включая наставника Уоррена Баффета Бенджамина Грэма и Берта Мэлкила, выступают в поддержку теории усреднения долларовой стоимости, когда речь идет об инвестировании определенного процента от постоянного дохода. Но, если у вас вдруг появляется крупная внеплановая сумма, такой подход не всегда бывает предпочтительным. Если вы столкнулись с такой ситуацией, прочитайте примечание в конце главы.

Принцип усреднения долларовой стоимости сводится к тому, что вы систематически вносите одну и ту же сумму во все активы своего портфеля, а не только в ту долю, которая состоит из акций.

Помните, волатильность может быть вашим союзником при использовании усреднения долларовой стоимости, но одновременно она дает возможность применять другой способ, не дающий вам сбиться с курса, — ребалансировку портфеля.

Как же лучше всего применять на практике стратегию усреднения долларовой стоимости? К счастью, большинство людей, участвующих в пенсионных программах 401(k) и 403(b), которые автоматически зачисляют на счета одинаковые суммы в заранее оговоренные сроки, уже используют эту стратегию. Но, если у вас отсутствует автоматизированная система отчислений, ее легко создать. У меня есть одна знакомая, которая обратилась с соответствующей просьбой в фонд «Vanguard» и дала поручение автоматически снимать каждый месяц по тысяче долларов с банковского счета, а затем распределять эти деньги по диверсифицированному портфелю индексов. Она знает, что ей не всегда хватает дисциплины, особенно когда рынок совершает большие скачки, поэтому сознательно самоустранилась от этого процесса. Теперь ей не приходится заботиться об инвестициях, так как система полностью автоматизирована и от нее самой ничего не зависит.

Еще проще организовать инвестиции с использованием усреднения долларовой стоимости, если завести счет в компании «Stronghold», которая берет все дальнейшие действия на себя.

Не забывайте, что в следующей части книги я обещал познакомить вас с чрезвычайно эффективным инструментом, который убережет ваш капитал от потери в периоды высокой волатильности. Даже если вы абсолютно неправильно выбрали время для совершения биржевых операций, вы ничего не потеряете, а если все сделано правильно, то ваш выигрыш от этого будет только больше. Но прежде, чем перейти к этой теме, давайте рассмотрим второй по значимости способ инвестирования, который защитит ваши сбережения и поможет ускорить формирование фонда свободы.

Не берите пример с большинства: осуществляйте ребалансировку

Дэвид Свенсен и Берт Мэлкил порой придерживаются разных взглядов на финансы, но есть один момент, в котором они согласны друг с другом и с большинством других экспертов, которых я интервьюировал: чтобы добиться успехов в инвестировании, необходимо регулярно восстанавливать баланс своего портфеля.

Для этого вы должны проанализировать состав своих корзин и убедиться в том, что в них сохраняется заданная пропорция активов. Время от времени рост активов в одной из корзин может нарушать это соотношение, и тогда в портфеле происходит разбалансировка.

Предположим, вы решили помещать 60 процентов средств в корзину риска и роста и 40 процентов — в корзину с безопасными активами. Спустя шесть месяцев, просматривая свои счета, вы обнаруживаете, что корзина риска и роста существенно выросла и стоимость активов в ней составляет уже не 60 процентов, а семьдесят пять. Значит, в корзине с надежными вложениями осталось 25 процентов вместо сорока. Необходимо восстановить баланс!

Как и усреднение долларовой стоимости, ребалансировка представляет собой методику, которая по сути очень проста, но требует большой дисциплины. Если вы не осознаете той роли, которую она играет в защите от потерь и увеличении объема активов, то можете поддаться соблазну текущих прибылей. Вы окажетесь в плену иллюзии, будто нынешний рост (независимо от того, чего он касается — акций, недвижимости, облигаций или сырьевых активов) будет продолжаться вечно.

Эмоции и психология побуждают людей до последнего держать выигрышные активы, а это порой заканчивается потерей всех прибылей, которыми вы еще недавно так гордились. Необходима большая дисциплина, чтобы заставить себя продать все еще растущий актив и вложить деньги в другой, который растет медленнее и дает меньше прибыли, но именно такая сила воли свойственна настоящему инвестору.

Этот принцип был наглядно продемонстрирован мне в ходе посещения легенды инвестиционного мира Карла Айкана. Как раз перед этим было объявлено, что он заработал почти 800 миллионов долларов на акциях «Netflix». Большая часть этих акций была куплена годом ранее по 58 долларов, а затем продана по 341 доллару. Его сын Бретт. работающий вместе с Карлом (кстати, именно он обратил внимание отца на эти акции), протестовал против продажи. Он был уверен, что «Netflix» будет расти и дальше. Карл не возражал против такого утверждения, но настаивал, что портфель нуждается в ребалансировке, и если этого не сделать, то можно потерять часть доходов. В результате Карл изъял прибыль, размер которой составлял 487 процентов, и перераспределил ее между другими активами своего портфеля, оставив 2 процента акций «Netflix» на случай продолжения их роста. Часть вырученных денег он использовал для покупки доли в небольшой компании «Apple», которая, на его взгляд, была на тот момент недооцененной. Это яркий пример проявления принципа «продавай дорого, покупай дешево», и значительную роль в принятии такого решения сыграла ребалансировка.

Если так поступают миллиардеры, то почему бы не взять с них пример?

Итак, что вы будете предпринимать, обнаружив нарушение баланса? Изначально вы решили держать 60 процентов средств в корзине риска и роста, а 40 процентов — в корзине с безопасными активами, но, как уже было сказано выше, акции выросли в цене, и теперь соотношение между корзинами составляет 75:25. В данном случае для восстановления баланса необходимо впредь направлять свои регулярные взносы только в корзину безопасности до тех пор, пока соотношение не вернется к норме. Можно также изъять часть прибылей из корзины риска и роста или даже продать часть активов из нее и вложить выручку в облигации, трастовые фонды недвижимости или какие-то другие активы корзины с надежными вложениями. Правда, этот процесс может оказаться мучительным, если, к примеру, надо продавать REIT, неудержимо растущие в цене, или иностранные акции, бьющие рекорды доходности. Кому же охота соскакивать с ракеты, стремящейся в небеса? Всем ведь хочется заработать побольше! Однако это необходимо сделать, если вы хотите снизить степень риска и обезопасить свои доходы.

Как и в случае с усреднением долларовой стоимости, надо избавиться от влияния эмоций. Ребалансировка портфеля заставляет предпринимать шаги, полностью противоположные тем, которые кажутся целесообразными. Но только такой образ действий является правильным в сфере инвестирования.

Рассмотрим пример из реальной жизни. Предположим, дело происходит летом 2013 года. Индекс S&P 500 стремится к рекордным высотам, а облигации выдают доход в час по чайной ложке. Захотите ли вы в этой обстановке продавать акции и покупать облигации? Ни в коем случае! Однако правила ребалансировки гласят, что надо поступить именно так, чтобы сохранить первоначальное соотношение активов, даже если внутренний голос кричит: «Ты что, идиот? Разве можно вкладывать деньги в эти гнилые бумаги?!»

Принцип ребалансировки не гарантирует, что вы будете постоянно одерживать победу, но благодаря ему будете выигрывать чаще, чем проигрывать. Он повышает вероятность успеха. А фактор вероятности в долгосрочной перспективе и определяет разницу между успехом и неудачей.

Умные инвесторы осуществляют ребалансировку также между рынками и категориями активов, а этот процесс может оказаться еще более болезненным.

Допустим, у вас есть большое количество акций «Apple» по состоянию на июль 2012 года. Вам кажется безумием продавать их, так как за предыдущие два квартала они принесли 44 процента прибыли и их стоимость составляет на данный момент более 614 долларов за штуку. Однако, если акции «Apple» начали занимать доминирующее положение в вашем портфеле (не забываем, что они выросли на 44 процента и тем самым нарушили баланс, причем существенно), правила ребалансировки требуют, чтобы вы продали часть этих активов и восстановили прежнее соотношение. Вы делаете это скрепя сердце, но награда приходит на следующий год. Каким образом? Оказывается, акции «Apple» перешли в пике, упав с уровня 705 долларов по состоянию на сентябрь 2012 года до 385 долларов к апрелю следующего года, а к июлю 2013 года оказались на уровне 414 долларов за штуку. Потеря стоимости составляет 41 процент, но вы смогли избежать убытков, произведя ребалансировку.

Как часто надо восстанавливать баланс? Большинство инвесторов проводят эту процедуру один-два раза в год. Мэри Каллахан Эрдоус из «J.P. Morgan» считает ребалансировку настолько действенным инструментом, что проводит ее постоянно. Что это значит? «Как только портфель отклоняется от первоначально заданных параметров, надо немедленно восстановить баланс. Анализ и ребалансировка проводятся непрерывно, а не от случая к случаю».

В то же время Берт Мэлкил любит использовать инерцию восходящего движения рынков. Он советует осуществлять ребалансировку всего один раз в год. «Я не люблю продавать активы сразу, как только они начинают расти, — говорит он. — Мне хочется попользоваться хорошим активом минимум в течение года».

Какой бы вариант вы ни выбрали, ребалансировка не только защитит вас от излишнего риска, но и может существенно повысить ваши доходы. Как и при усреднении долларовой стоимости, дисциплина заставляет вас вкладывать деньги в слабые активы, пока цены на них низки, и в результате у вас оказывается на руках большее их количество, когда цены начинают расти. Таким образом, одни активы передают доходность другим, подобно игрокам «LA Lakers», пасующим друг другу мяч во время атаки.

Однако частота ребалансировки сказывается на налогах. Если ваши инвестиции не освобождены от налогов и в результате восстановления баланса вы продаете активы, которыми владели меньше года, то выручка, как правило, облагается налогом на обычный доход, который выше, чем налог на доходы от долгосрочных инвестиций!

Если ребалансировка кажется вам слишком сложной процедурой, ее можно автоматизировать. Эту работу возьмет на себя компания «Stronghold» или независимый инвестиционный консультант, которого вы выберете сами. Он поможет и соблюдать баланс портфеля, и оптимизировать налоги.

Итак, вы освоили два проверенных временем способа снижения риска и повышения доходов за счет распределения активов. Остался еще один заключительный трюк, который поможет сократить потери и налоги.

Время урожая

Что происходит, когда вам надо восстановить баланс портфеля и продать некоторые активы, которые накапливаются не в рамках 401(k) или другой программы, предоставляющей налоговые льготы? Дядя Сэм накладывает лапу на часть вашего дохода от данной операции. Вас это бесит? Ну что ж, у вас есть вполне законный способ снизить налоги в ходе ребалансировки портфеля. Это так называемый «безналоговый сбор урожая»[8]. Преимущество данного приема состоит в том, что вы снижаете налоги и за счет этого увеличиваете общую доходность своих инвестиций! В таком случае вам приходится идти на какие-то неизбежные потери, но это меньшее из двух зол.

Берт Мэлкил считает, что безналоговый сбор урожая способен повысить годовую доходность ваших инвестиций на 1 процент, поэтому над такой возможностью стоит задуматься.

Миллиардеры и крупные фирмы активно используют данный способ, повышая свои доходы, в то время как рядовые инвесторы либо не знают о нем, либо считают слишком сложным, особенно в сочетании с процедурой ребалансировки, и не рискуют браться за него самостоятельно. Но вам не о чем беспокоиться! Вы можете обратиться за помощью к независимому консультанту или воспользоваться соответствующими компьютерными программами, благодаря которым эта процедура становится не сложнее, чем заказ пиццы в интернете или смена настроек безопасности в Facebook.

Моя цель заключается в том, чтобы сделать процесс инвестирования как можно проще для каждого, но данная часть книги, пожалуй, заставила вас напрячь мозг, как никакая другая! Поэтому я поздравляю вас с тем, что вы еще не бросили чтение. Это очень специфичная тема, от которой большинство людей бегут как от чумы. Если же распределение активов, усреднение долларовой стоимости, ребалансировка и безналоговый сбор урожая кажутся вам чересчур сложными, никто не мешает перевести все эти процедуры в автоматический режим. Тем не менее полезно понимать, в чем состоят данные стратегии и какие принципы лежат в основе их эффективности.

Из этой части книги вам необходимо запомнить четыре вещи:

1. Распределение активов — это основа основ! Вы должны диверсифицировать инвестиции между корзиной безопасности и корзиной риска и роста. Диверсификацию необходимо проводить по категориям активов, рынкам и времени.

2. Не откладывайте свой выход на рынок в ожидании подходящего момента. Используйте вместо этого усреднение долларовой стоимости, благодаря чему волатильность станет вашим союзником, давая вам возможность приобретать активы по низкой цене, пока рынок находится в упадке. Данный прием повысит стоимость вашего портфеля, когда рынок вновь пойдет на подъем.

3. Заведите корзину мечты, которая придаст жизни эмоциональную остроту и радость, позволит ощутить преимущества инвестирования в краткосрочной и среднесрочной перспективе, а не когда-нибудь в отдаленном будущем.

4. Используйте ребалансировку портфеля и безналоговый сбор урожая, чтобы повысить доходы и до минимума сократить потери.

Когда я впервые заговорил о том, что хочу обучить читателей своей книги способам распределения активов и другим стратегиям, мои друзья из мира финансов сказали: «Ты сумасшедший! Это же слишком сложно. Обычный человек всего этого не поймет, да и читать не захочет». Мой ответ был прост: «Пока все остальные говорят, я попробую сделать». Чтобы человек смог освоить что-то новое, им должно овладеть сильное желание. Что же касается освоения принципов инвестирования, то старание окупится сторицей. Даже если для полного понимания вам придется прочитать какой-то отрывок несколько раз, вас ждет колоссальная награда. Вы сможете обеспечить себя на протяжении многих лет. не работая. Но более важно то, что изучение этой темы уже сегодня придаст вам уверенности и душевного спокойствия.

Освоение материалов, изложенных в данной части книги, напоминает обучение езде на автомобиле с механической коробкой передач. Что? Я должен управлять педалями газа, тормоза и сцепления, переключать передачи, смотреть в зеркала заднего вида, крутить руль и одновременно следить за дорогой? Да вы шутите! Однако уже через некоторое время вы начинаете управлять машиной, не задумываясь обо всем этом.

Что ж, мы прошли с вами долгий путь, ведущий к финансовой свободе. Давайте посмотрим, как далеко мы продвинулись:

1. Вы приняли самое важное финансовое решение в своей жизни: решили откладывать определенную часть своих доходов в фонд свободы, чтобы накопления сами собой росли за счет аккумулирующего эффекта процентов. Сделали ли вы отчисление денег на данные цели со своего счета автоматическим? Если нет, займитесь этим прямо сегодня!

2. Вы усвоили правила инвестирования и избавились от влияния девяти самых больших мифов, которые Уолл-стрит распространяет в сфере маркетинга и инвестиций. Из пешки вы превратились в шахматиста.

3. Вы убедились в возможности выигрыша. Этот шаг состоит из трех стадий. Во-первых, вы подсчитали, сколько денег потребуется для достижения трех главных финансовых целей, которыми для большинства людей являются финансовая безопасность, финансовый достаток и финансовая независимость. Во-вторых, составили план на основе реальных цифр. В-третьих, познакомились со способами ускорения продвижения к цели.

4. Вы приняли самое главное инвестиционное решение в своей жизни, распределив вложения по разным корзинам (корзина безопасности, корзина риска и роста, корзина мечты). Вы научились диверсифицировать, и у вас есть конкретный план, который позволит реализовать финансовые мечты.

Вы уже на целые световые годы опередили других американцев (и инвесторов других стран) в понимании своего финансового положения и умении управлять деньгами. Если вы похожи на тех людей, которые оказали мне любезность, прочитав рукопись книги, то, должно быть, уже прыгаете в нетерпении и пристаете ко всем знакомым с рассказами о том, каким образом можно дополнительно сэкономить сотни тысяч или даже миллионы долларов. Так вот, должен вас удивить: вы пока еще ничего толком не знаете! Обещаю вам, что самое главное и интересное еще впереди. Кроме того, весь последующий материал намного легче, чем тот, что изложен в данной части!

Теперь, когда вы уже думаете и действуете как инсайдер, я продемонстрирую вам, как должны выглядеть настоящие инвестиции. Вы узнаете, как добиваться успеха в любой финансовой ситуации, гарантировать выигрыш без потерь и создавать пожизненные источники дохода.

Усреднение долларовой стоимости по сравнению с единовременными крупными инвестициями

Является ли усреднение долларовой стоимости лучшим подходом, если у вас вдруг появилась крупная сумма для инвестирования?

Что вы предпримете, если на вас с неба свалилась премия в 10 тысяч долларов, о которой мы уже говорили раньше, или страховая компания выплатила вам 50 тысяч? Будете ли вы вкладывать эти деньги постепенно, в течение нескольких месяцев или даже лет в соответствии с графиком усреднения долларовой стоимости или сразу инвестируете всю сумму?

Вот здесь-то и начинаются противоречия. Одни специалисты выступают против тактики усреднения, поскольку даже Берт Мэлкил признает, что это не самая продуктивная стратегия в условиях, когда фондовый рынок демонстрирует устойчивую тенденцию к росту (как мы наблюдаем это на протяжении всех лет после Великой рецессии).

Вы сможете заработать больше, если сразу вложите всю сумму в «бычий» рынок, чем если растянете инвестиции на пять лет. Это ведь очевидно, не правда ли? Несколько последних исследований, в том числе и проведенное фондом «Vanguard» в 2012 году, показывают, что если взять любой десятилетний промежуток за последние 80 лет на фондовых рынках США, Великобритании и Австралии, то единовременные крупные инвестиции превосходят по результатам тактику усреднения долларовой стоимости в двух случаях из трех.

Почему так происходит? Потому, что чем раньше вложены деньги, тем скорее они начинают работать. При этом сокращаются расходы на проведение операций купли и продажи активов. Единовременное вложение создает больший потенциал роста, но вместе с тем грозит и большими потерями в случае обвала рынка. Исследования показывают, что в долгосрочной перспективе при должной диверсификации выгоднее вложить всю сумму сразу. Но насколько выгоднее? Оказывается, в среднем не более чем на 2,3 процента. И не забывайте статистику с 2000 по 2010 год, которой поделился с нами Берт Мэлкил. Если бы вы вложили 1 доллар в индекс S&P 500 31 декабря 1999 года, то спустя 10 лет он стоил бы всего 90 центов. А если бы вы придерживались в этот период тактики усреднения долларовой стоимости, то смогли бы еще и заработать. Так что же вы предпримете? Как можно скорее вложите все 10 тысяч? Или изберете более безопасную тактику и будете инвестировать по тысяче в месяц на протяжении десяти месяцев? Или распределите 50 тысяч на два года? Если рынок все это время будет непрерывно расти, вы недосчитаетесь части доходов. Однако ученые, изучающие поведенческие аспекты человека в экономике, говорят, что сожаления по этому поводу будут ничтожны по сравнению с теми, которые возникнут у вас, если вы вложите всю сумму сразу, а через два дня после этого рынок рухнет!

Поэтому решать вам. Повторю еще раз: я излагаю не свои мнения, а только делюсь с вами опытом лучших экспертов. У большинства людей поставленного здесь вопроса вообще не возникнет, потому что они не располагают такой большой суммой для инвестиций! Если вы тоже относитесь к их числу, то лучшие результаты вам обеспечит диверсификация портфеля и использование тактики усреднения долларовой стоимости.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК