Глава 3.1 Сколько стоит ваша мечта? Убедитесь, что выигрыш возможен

Все люди мечтают, но делают это по-разному.

Т. Э. Лоуренс

Свои финансовые семинары я часто начинаю с вопроса: «Сколько стоит ваша мечта?» Я предлагаю слушателям встать и сказать, сколько денег им надо, чтобы почувствовать себя защищенными, независимыми и свободными в финансовом плане. Многие затрудняются с ответом. В зале начинаются перешептывания, шарканье ногами. Руки поднимают лишь немногие. Я провел сотни семинаров, на которых присутствовали тысячи людей самого разного возраста и имущественного статуса, и мне приходилось слышать самые невероятные ответы.

А теперь я задам тот же вопрос вам: сколько денег вам надо, чтобы чувствовать себя защищенным, независимым и свободным в финансовом плане? Попробуйте прикинуть. Ответ необязательно должен быть логически обоснован. Итак, сколько: 1 миллион? 5 миллионов? 500 миллионов? Сверьтесь со своим внутренним голосом и прямо сейчас запишите эту цифру на полях книги, в своем мобильном телефоне или просто на клочке бумаги. Важно, чтобы она была записана, так как это закрепляет ее в сознании и делает более реальной.

Готовы? Вскоре вы поймете, что этот шаг имеет особое значение.

Опыт подсказывает мне, что вам, как и большинству людей, написанная сумма кажется чрезмерно пугающей. Так ведь? Ладно, продолжайте читать, потому что с помощью нескольких легких упражнений мы сможем укротить ее. Готов поспорить, что в конечном итоге она окажется меньше, чем вы могли себе представить. Вообще-то не существует какой-то одной «магической» суммы, потому что мы различаем пять уровней финансовой мечты. Независимо от того, сколько вам лет и насколько солидная сумма лежит в настоящее время на вашем накопительном счете, одну или две свои мечты вы уже способны реализовать. Каким образом? Все начинается с понимания того, что вам в действительности нужно.

Недавно на одном из семинаров молодой человек из задних рядов встал и назвал цену своей мечты. Гордо расправив плечи, он провозгласил: «Миллиард долларов».

В зале послышались удивленные возгласы. Это был один из самых молодых участников семинара, которому было едва за двадцать. Похоже, ему и до миллиона долларов было еще далеко, поэтому я начал расспрашивать, что эта цифра значит для него в действительности. Помните, в главе 1.4 мы говорили о том, что люди все делают с определенной целью? Я просто хочу напомнить вам про шесть основных человеческих потребностей (безопасность и комфорт, разнообразие, чувство собственной значимости, любовь и привязанность, развитие, стремление внести свой вклад). Зачем же молодому человеку понадобился миллиард долларов? Какую из этих потребностей он стремился удовлетворить с его помощью? Безопасность? Ее можно обеспечить за значительно меньшие деньги! Разнообразие? Для этого хватит и миллиона долларов, а может быть, даже намного меньше, не правда ли? Привязанность и любовь? Вряд ли. Конечно, к обладателю миллиарда тянется множество людей, так же как к выигравшему в лотерее, у которого вдруг обнаруживаются десятки родственников и «друзей», о существовании которых он ранее и не подозревал. Но это не те отношения, которые ему нужны! Развитие и стремление внести свой вклад в дела окружающих? Но, если исходить из названной суммы, я сомневаюсь, что эти потребности являлись приоритетными в его списке.

Так какая же потребность была его главным стимулом? Без сомнения, чувство собственной значимости. По его словам, люди будут воспринимать его серьезнее и прислушиваться к нему, если у него будет миллиард. Это так, но вся проблема в том, что в таком случае миллиарда ему может не хватить. Ведь если для вас главной потребностью является чувство значимости, вы постоянно будете сравнивать себя с другими людьми. И среди них обязательно найдутся те, кто выше, стройнее, сильнее, быстрее, богаче, остроумнее, моложе, красивее вас. У кого-то непременно окажется более дорогая яхта, более мощный автомобиль, более красивый лом. В чувстве значимости нет ничего плохого, но, если эта потребность становится главной, вы никогда не будете полностью удовлетворены.

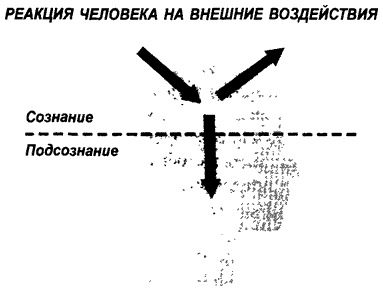

Вместо того чтобы прочитать молодому человеку проповедь, я решил показать, что создать ощущение собственной значимости можно за гораздо меньшие деньги и тем самым существенно облегчить себе жизнь. Ведь он, по сути, взял эту цифру с потолка. По его мнению, миллиард долларов представлял собой важную и весомую цель в жизни. Но дело в том, что, ставя перед собой такие грандиозные цели, вы в глубине души осознаете их невыполнимость. Ваш мозг не воспринимает их всерьез. С вами такое тоже случалось? Вы замышляете что-то масштабное, а тоненький голосок у вас внутри говорит: «Ну кого ты обманываешь?» Вам не удастся реализовать свои замыслы, пока они не осядут в подсознании — той части мозга, которая заставляет ваше сердце сокращаться по 100 тысяч раз в день, хотя вы об этом никогда и не задумываетесь.

С вами, видимо, бывало такое, что вы едете за рулем, полностью погрузившись в свои мысли, а потом вдруг спохватываетесь: «Черт возьми, а кто же управлял машиной последние пять минут?!» К счастью, у вас есть такой защитный механизм, как подсознательное мышление.

Чтобы понять, как осуществляется этот процесс, взгляните на рисунок внизу. Представьте себе, что ваш мозг разделен на верхнюю и нижнюю половины. Верхняя отвечает за сознание, а нижняя — за подсознание.

В вашем мозге пытаются поселиться идеи: «Я хочу заработать 10 миллионов долларов» или «К сорока годам я стану финансово независимым», но верхняя часть мозга (сознание) говорит: «Заткнись! Ни черта у тебя не выйдет!» Мозг моментально отвергает подобные «бредовые» идеи и отбивает их, словно теннисные мячики. Но, если вы приняли твердое решение, поверили в свои силы и принялись за составление плана, происходит нечто необычное. У вас появляется уверенность, что это достижимо. А когда возникла уверенность, то внезапно находятся и пути реализации. Вы видите, что другим людям это уже удавалось, и беретесь за дело сами. Цель проникает в ваше подсознание, а оно принимается работать над претворением мечты в жизнь. И здесь начинаются чудеса!

Я сомневаюсь, что вам нужен миллиард долларов для воплощения в жизнь своей финансовой мечты, но готов поспорить, что цифра, которую вы наметили себе для обеспечения финансовой безопасности и независимости, представляется вам несколько пугающей. Практически каждый человек завышает свои потребности, потому что ему лень сесть и подсчитать, сколько же на самом деле стоит поддержание того или иного образа жизни. Именно поэтому многие так и не переходят от замыслов к делу. Они могут с энтузиазмом разглагольствовать о своей великой мечте, но палец о палец не ударят, чтобы ее реализовать. Почему? Потому, что в глубине души опасаются, что им это не по силам. Опасение — это отсутствие чувства безопасности, которое является первой потребностью человека и оказывает сильное влияние на все его поступки. Это факт. Если вы ничего не предпринимаете в отношении своего финансового положения, то, скорее всего, чувствуете себя неуверенно, опасаетесь допустить ошибку и не знаете, как скажутся ваши действия на конечном результате. Поэтому вы по умолчанию принимаете решение ничего не делать или, по крайней мере, оттягивать активные действия до последней возможности. Вы откладываете на завтра то, что необходимо было сделать сегодня.

Я решил помочь нашему «будущему миллиардеру» точно определить стоимость своей мечты, чтобы она закрепилась у него в сознании и стала реальностью. Для этого я задал ему несколько вопросов (которые буду задавать и вам, ведя вас к финансовой свободе).

Первым делом я спросил, какой образ жизни будет вести мой юный друг, если у него будет миллиард долларов. Он задумался на секунду и ответил:

— Мне хотелось бы иметь собственный самолет «Gulfstream»!

— Собственный самолет? Хорошо. И куда же вы будете на нем летать?

— Я живу в Нью-Йорке. Пожалуй, летал бы на Багамы. А кроме того, наверное, в Лос-Анджелес на деловые встречи.

Я попросил его написать, сколько раз в год он собирается летать. Оказалось, что набирается максимум 12 полетов. А во сколько обойдется владение самолетом? Мы прикинули: дальнемагистральный «Gulfstream G650» стоит порядка 65 миллионов долларов, а вот слегка подержанный «Gulfstream IV» — всего около 10 миллионов. Это не считая топлива, технического обслуживания и оплаты экипажа. Затем мы сравнили расходы на приобретение частного самолета и его аренду. Нанять самолет средних размеров для семьи из четырех человек можно примерно за 2500 долларов в час. Общая продолжительность полетов за год составит порядка 100 часов, что обойдется ему в целом в 250 тысяч долларов. Если он предпочитает «Gulfstream», то часовой полет обойдется уже в 5 тысяч долларов, что даст в итоге 500 тысяч. Это намного меньше, чем стоимость обслуживания собственного самолета, а если суммировать все затраты, то расходы по найму составят менее 1 процента стоимости покупки и обслуживания самолета «Gulfstream». Я даже со сцены заметил, как загорелись глаза у молодого человека, когда он всерьез задумался о своей мечте.

— Что еще вы хотели бы приобрести за миллиард долларов? — продолжил я.

— Собственный остров!

Это было мне хорошо знакомо. У меня тоже есть свой островок на Фиджи. Эта сумасшедшая мечта появилась у меня еще в молодости. Мне хотелось найти место, где можно было бы укрыться от мира вместе с семьей и близкими друзьями. Едва мне перевалило за двадцать, я начал путешествовать по всем островам мира, чтобы отыскать свой Шангри-Ла. И я нашел его в архипелаге Фиджи. Остров отличался не только неземной красотой, но и душевными качествами населявших его людей. Конечно, в то время мне было не по силам купить его целиком, поэтому я приобрел небольшую гостиницу туристического класса и 50 гектаров земли. В то время у меня было мало денег, и эта инвестиция была, пожалуй, не самой лучшей для начала, но это была моя Заветная Мечта (об этом мы поговорим чуть позже). Как бы то ни было, покупка была совершена, и я с гордостью могу сказать, что с годами превратил свой отель в экологический курорт, площадь которого составляет 200 гектаров, а протяженность береговой линии — почти пять с половиной километров. Часто ли я навещаю свой райский уголок? С учетом своего чрезвычайно насыщенного рабочего графика я провожу там от силы 4–6 недель в году. Но зато исполнилась моя мечта: все остальные чувствуют себя там прекрасно!

Я сказал своему юному другу:

— Если вас привлекает мысль о собственном острове, это необязательно означает, что вам надо заниматься гостиничным бизнесом. Поверьте мне, вы в лучшем случае будете проводить там несколько недель в году.

Мы вновь прикинули расходы и пришли к выводу, что остров на Багамах можно купить примерно за 10 миллионов, но затем туда придется вложить от 30 до 40 миллионов на строительство курортной зоны! А можно арендовать отель на острове Неккер у моего друга Ричарда Брэнсона менее чем за 350 тысяч долларов в неделю и привезти туда всех друзей и семью, а заодно и 50 человек прислуги. Если делать так каждый год на протяжении десяти лет, то все расходы составят 3,5 миллиона по сравнению с 30 или 40 миллионами, которые придется потратить на приобретение острова в собственность.

Так мы прошлись по всему списку его желаний. Как вы думаете, какой суммы ему хватило бы до самой смерти на поддержание подобного образа жизни? Когда мы суммировали все расходы на исполнение не только реальных потребностей, но и самых сумасшедших желаний, оказалось, что они составляют не миллиард, не 500 миллионов, не 100 миллионов, не 50 миллионов, а всего 10 миллионов долларов! И это при том, что его мечты носили поистине гигантские масштабы! Разница между 10 миллионами и 1 миллиардом невероятно велика. Эти числа — из разных вселенных.

Дело в том, что человеческий ум не в силах осознать очень большие числа. Существует кардинальная разница между миллионом, миллиардом и триллионом. Даже президент Обама произносит слова «миллионер» и «миллиардер» на одном дыхании, как будто речь идет о чем-то схожем. Но на самом деле между этими понятиями нет ничего общего, и я постараюсь вам это доказать. Я предложу вам упражнение, в котором ответы надо давать на основе догадки, а не подсчетов. Оно поможет вам уяснить разницу между миллионом, миллиардом и триллионом (который все чаше мелькает в заявлениях правительства). Для Вашингтона триллион долларов стал тем же, чем еще недавно был миллиард.

Итак, первый вопрос: сколько дней содержится в миллионе секунд? Попробуйте угадать навскидку. Что у вас получилось?

Правильный ответ — 12 дней! Насколько верна была ваша догадка? Если вы ошиблись, не корите себя. Большинство людей тоже попадают пальцем в небо. Если же вы были близки к истине, поздравляю. А теперь перейдем на следующий уровень. Теперь, когда вы имеете представление о миллионе (миллион секунд = 12 дней), попробуйте угадать, как долго будет длиться миллиард секунд. Не стесняйтесь, называйте число. Правильный ответ — 32 года! А каков был ваш результат? У большинства людей ответ весьма далек от истины. Такова разница между миллионером и миллиардером: 12 дней и 32 года! Теперь вы понимаете, почему я говорю, что эти числа из разных вселенных? Миллионер и миллиардер — это совершенно разные понятия.

Давайте продолжим упражнение. Вы можете прочитать в газетах, что долги правительства США составляют 17 триллионов долларов. А что такое триллион? Если миллиард секунд — это 32 года, то как долго будет длиться триллион секунд? Почти 32 тысячи лет (точнее говоря, 31 689)! Тридцать две тысячи лет назад еще не было людей в современном понимании! С помощью этого упражнения я хотел продемонстрировать, что у нас часто возникает путаница с большими числами. Если строго придерживаться фактов, то даже для поддержания самого роскошного образа жизни вам потребуется меньше денег, чем вы предполагаете.

Однако вернемся к нашему «миллиардеру». Я хочу, чтобы вы поняли меня правильно: 10 миллионов долларов — это тоже огромные деньги, но молодой предприниматель вполне может заработать их за свою жизнь. В принципе он мог бы заработать и миллиард, если бы изобрел что-то вроде очередного Instagram. Но, если это ему не удастся, он все равно сможет вести роскошную жизнь, хотя это обойдется ему на 99 процентов дешевле, чем он поначалу предполагал. Чтобы жить как миллиардер, совсем необязательно становиться миллиардером.

Готов поспорить, что. когда вы узнаете истинную цену своей мечты, она окажется намного меньше, чем вы думали! Надо только не забывать, что главное в жизни — не деньги, а эмоции. На самом деле вам нужны не материальные веши как таковые, а образ жизни. Ведь вам только кажется, что эти вещи ваши. Когда вы умрете, у них появится новый владелец. Я не питаю иллюзий: как бы мне ни нравился «мой» остров в архипелаге Фиджи, я знаю, что там я лишь постоялец. Когда-нибудь он будет принадлежать другому человеку. Но мне нравится, что я превратил его в то место, куда люди приезжают со всего мира, чтобы испытать радость, любовь и приключения. Это часть моего наследия, и меня это радует. Я не ставлю перед собой цель иметь что-то в собственности. Деньги сами по себе тоже не являются целью. Ценность человека измеряется не банковским счетом, а величием души. Поэтому, стремясь к деньгам, мы на самом деле стремимся к тем возможностям, свободе и досугу, которые они могут нам дать.

Вы можете иметь все. Но не все сразу.

Опра Уинфри

А теперь задумайтесь на минутку, что бы вы хотели купить за деньги. Далеко не каждому хотелось бы жить так, как Дональд Трамп или Флойд Мейвезер! Вас тянет путешествовать по миру, бродить по древним городам и фотографировать львов в Серенгети? А может быть, купить себе дом на морском берегу на Багамах или пентхаус в Нью-Йорке? Или начать собственный бизнес и создать очередную популярную социальную сеть?

Или провести грандиозную благотворительную акцию? Но вполне возможно, что ваши мечты ограничиваются лишь тем, чтобы выучить детей в колледже, а на оставшиеся деньги приобрести дом в сельской местности с большим садом. А может, вас устраивает просто душевный покой от осознания, что у вас никогда не будет долгов и денежных проблем? В чем бы ни заключались ваши мечты, я подскажу вам путь к ним. Даже если вы не дойдете до самой вершины, у вас будет возможность реализовать самые главные желания и отпраздновать победы. Поскольку деньги и эмоции неразрывно связаны друг с другом, нам необходимо наметить несколько цифр, которые заставят ваше сердце биться чаше и повторять про себя: «Я уверен, что смогу! Я обещаю себе!»

Как и в любом путешествии, прежде всего необходимо уяснить, где вы находитесь. Вместе с вами мы проведем ряд простых расчетов. Если вы никогда раньше не задумывались, сколько денег вам потребуется, чтобы достичь своих финансовых целей, то вы не одиноки. Зачастую у многих из тех, кто зарабатывает миллионы долларов, нет плана, позволяющего поддерживать привычный образ жизни, не работая или занимаясь какими-то делами лишь время от времени. Как уже было сказано, более половины американцев (в том числе и 46 процентов финансовых консультантов) никогда даже не пытались подсчитать, сколько денег им надо, чтобы спокойно уйти на пенсию! Почему нас не интересует собственное финансовое будущее? Опросив сотни тысяч людей из разных стран, я пришел к выводу, что они просто боятся.

Это примерно то же самое, что встать на весы. Вы знаете, что набрали лишний вес, но боитесь узнать, сколько именно. Это своеобразная форма ухода от действительности, позволяющая не задумываться о переменах. Профессиональные борцы и боксеры взвешиваются каждый день и если замечают, что вышли за рамки нормы, то всегда точно знают, что необходимо предпринять. Вы не сможете поддерживать спортивную форму, если не способны оценить ее количественные показатели. То же самое можно сказать и о финансах. Невозможно воплотить в жизнь финансовые мечты, если вы не знаете точно, сколько денег для этого потребуется. Я хочу помочь вам покинуть ряды тех, кто прячет голову в песок, когда речь заходит о деньгах. Через минуту мы проделаем с вами несколько простых и быстрых вычислений, чтобы определить, где вы находитесь и в каком направлении движетесь. Если сложение нескольких чисел вызывает у вас трудности, вспомните, что у вас в мобильном телефоне есть калькулятор!

Но сначала давайте рассмотрим пять уровней финансовой мечты. В книге вы постоянно встречаетесь с такими выражениями, как «финансовая безопасность», «финансовый достаток», «финансовая независимость», «финансовая свобода» и «абсолютная финансовая свобода». Считаете ли вы их синонимами? Попробуйте произнести их вслух. Что вызывает у вас больший душевный подъем: безопасность или достаток? Достаток или независимость? Независимость или свобода? А что вы скажете об абсолютной свободе? Думаю, вы заметили, что каждый последующий уровень выше предыдущего. Следовательно, и суммы для их достижения будут разными.

Скорее всего, вы обнаружите, что вам больше всего импонируют лишь два или три уровня. Для некоторых людей пределом мечтаний является одна лишь финансовая безопасность. В упражнении я разместил эти уровни в порядке возрастания. Они служат как бы ступенями, ведущими к абсолютной финансовой свободе, или, если воспользоваться аналогией с горной вершиной, о которой говорилось ранее, промежуточными базовыми лагерями на склоне. Помните, что далеко не все испытывают потребность взобраться на вершину Эвереста. Для кого-то и финансовый достаток является великим благом, а независимость — это уже что-то заоблачное! Таким образом, совсем необязательно нацеливаться на достижение всех уровней.

Я предлагаю вам ознакомиться со всеми пятью уровнями и выбрать три из них, которые больше отвечают вашим интересам. Таким образом, у вас появятся три цели: краткосрочная, среднесрочная и долгосрочная. Это важно, потому что надо настраиваться не на провал, а на успех. Если вы поставили перед собой слишком большую и отдаленную цель, то она может показаться недостижимой и вы не будете к ней стремиться. Цель должна быть достаточно близкой и посильной. Это создает чувство уверенности. И не забывайте праздновать промежуточные победы на разных стадиях своего пути. Они подбодрят вас, создадут нужное настроение и дадут толчок для дальнейшего движения. Зачем же ждать достижения конечной цели?

Для того чтобы принять решение, требуется не меньше энергии, чем для планирования действий.

Элеонора Рузвельт

Мечта № 1: Финансовая безопасность

Что мы понимаем под безопасностью? Вместо ответа позвольте задать вам вопрос: как бы вы себя чувствовали, если бы знали, что пять перечисленных ниже вещей уже оплачены до конца жизни и вам не надо прилагать для этого никаких усилий?

1. Жилье. Вам не надо тревожиться по поводу очередного платежа по кредиту.

2. Коммунальные услуги. У вас никто и никогда не отключит телефон или свет за неуплату.

3. Продукты питания для вас и вашей семьи.

4. Основные транспортные услуги.

5. Страхование.

Готов поспорить, что перечисленные пункты покрывают практически все ваши базовые потребности. Вы будете чувствовать себя в полной безопасности, зная, что вам больше никогда в жизни не придется работать, чтобы заплатить за все вышеперечисленное.

А теперь вспомните записанную чуть ранее сумму, которая, по вашему мнению, должна обеспечить вам безопасность и свободу. Надеюсь, что это не миллиард долларов, как у того участника семинара, но все же весьма внушительная цифра, не правда ли? Так вот, если вы суммируете все перечисленные выше расходы, то с удивлением обнаружите, что исполнение мечты о финансовой безопасности вполне достижимо, причем быстрее, чем вы думаете. Если же вы относитесь к числу тех немногих, кто занизил стоимость своей мечты, вам будет полезно сверить свои опенки с реальностью.

Воспользуйтесь приведенным на странице 184 опросником и запишите, сколько вы тратите в месяц по каждой из пяти статей расходов. Это совсем не трудно. Сколько вы платите за жилье (расходы на съемное жилье, взносы по ипотеке, расходы на содержание полностью выкупленного дома)? Можете также прикинуть примерные расходы на дом, в котором вы хотели бы жить в будущем. Написали? Отлично. Теперь перейдем к ежемесячным расходам на оплату коммунальных услуг. Далее подсчитайте, сколько вы тратите на еду. Если вы не располагаете точными цифрами, запишите примерные. Вы всегда сможете подкорректировать их в будущем, а сейчас вам нужна лишь отправная точка.

Постарайтесь, чтобы полученная сумма была близка к действительности. При необходимости проведите поиски в своем банке или интернете. Чтобы немного вам помочь, приведу реальный пример.

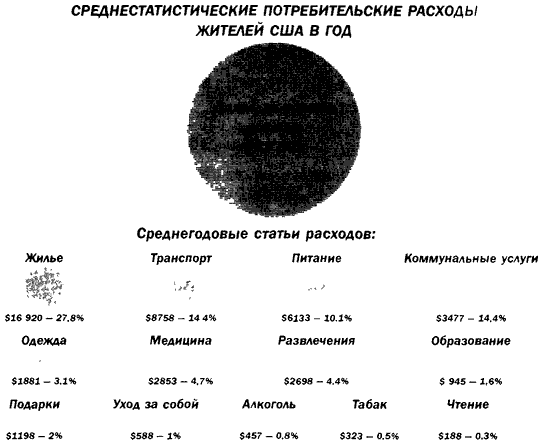

Вы помните мою знакомую Анджелу, с которой я познакомил вас в первой главе? Ей 48 лет, и она не замужем. Попытавшись прикинуть, сколько денег ей понадобится для достижения финансовой безопасности, она вышла на 3 миллиона долларов. Насколько это соответствует действительности? Я попросил ее выполнить упражнение и записать средние ежемесячные расходы на удовлетворение базовых потребностей. Оказалось, что они практически идентичны со среднестатистическими:

Оплата жилья — 1060 долларов в месяц

Продукты питания и другие бытовые нужды — 511 долларов в месяц

Газ, электричество, вода, телефон — 289 долларов в месяц

Транспорт — 729 долларов в месяц

Страхование — 300 долларов в месяц

Итого — 2889 долларов в месяц

2889 ? 12 месяцев = 34 668 долларов в год

Когда Анджела закончила, я попросил ее сложить все ежемесячные расходы и умножить на 12. В итоге получилась сумма, которая должна каждый год быть в ее распоряжении, чтобы Анджела могла удовлетворять свои базовые потребности, не работая. Как видите, полученные 34 тысячи долларов почти совпадают с показателями среднестатистического американца.

Каким же образом Анджела может получить 34 тысячи долларов в год, не работая? Если помните, она собиралась построить собственный банкомат. Для этого она перешла на систему автоматического отчисления 10 процентов всех своих доходов. Она завела накопительный счет Roth 401(k), в рамках которого деньги вкладываются в индекс-фонд с прогнозируемым уровнем дохода 6 процентов годовых (по оценкам Джека Богла на предстоящее десятилетие, хотя за последние 20 лет уровень доходности фондового рынка составлял 9,2 процента). Мы заложили эти данные в калькулятор, с которым вам придется иметь дело в следующей главе, и оказалось, что вместо 3 миллионов долларов для достижения финансовой безопасности Анджеле понадобится накопить в своем фонде свободы всего 640 тысяч долларов, то есть менее одной четверти предполагаемой суммы! Это даст ей доход в 34 тысячи долларов в год до конца жизни.

Она была безмерно удивлена и недоверчивым тоном спросила меня:

— И это все, что нужно? Но мне ведь все равно придется где-то работать, правда?

Я ответил, что при желании она может и работать, но не для того, чтобы оплатить жилье, питание, коммунальные услуги, транспорт и базовую медицинскую помощь! А ведь эти пять статей составляют в среднем 65 процентов общей суммы расходов большинства людей. Таким образом, Анджела нашла способ обеспечить 65 процентов своих жизненных потребностей, не работая. Конечно, мы в большинстве своем не можем бездельничать. Без работы мы сойдем с ума. Просто мы не хотим, чтобы это превращалось в необходимость. Разумеется, никто не мешает Анджеле найти работу с неполной занятостью, чтобы покрыть все остальные расходы. Я спросил, как она чувствует себя после того, как узнала, что в значительной мере обеспечила себя до конца жизни.

— Великолепно! — ответила она. — И все это достижимо. Я знаю, что надо предпринять.

В ее взгляде чувствовалась уверенность. Теперь она точно знала, что и для чего делает.

Некоторым людям, особенно тем, кто пережил кризис 2008 года и уже находится в предпенсионном возрасте, достаточно только ощущения финансовой безопасности. Но людям среднего возраста и молодежи такая цель кажется слишком мелкой. Главное — знать, к какой именно сумме накоплений надо стремиться, и принять твердое решение совершить все семь шагов, описанных в книге.

Если вас уже интересует вопрос, сколько времени потребуется, чтобы накопить достаточную сумму для финансовой безопасности, потерпите немного. К расчетам мы приступим в следующей главе. Вам нужно будет только ввести соответствующие данные в калькулятор. Вместе с вами мы составим три плана: консервативный, умеренный и агрессивный. Вы сами решите, какой из них устраивает вас больше.

Вы еще помните слушателя, который объявил, что ему нужен миллиард? По результатам расчетов оказалось, что ему требуется всего 79 тысяч в год, чтобы обеспечить финансовую безопасность. Это явно отличается от заявленного миллиарда! Вам нужно всего лишь знать, какая сумма в год вам требуется, чтобы чувствовать себя в полной уверенности. Для этого заполните приведенный ниже опросник:

1. Оплата жилья ____ долларов в месяц

2. Продукты питания и другие бытовые нужды ____ долларов в месяц

3. Газ, электричество, вода, телефон ____ долларов в месяц

4. Транспорт ____ долларов в месяц

5. Страхование ____ долларов в месяц

6. Итого ____ долларов в месяц

7. ____? 12 месяцев = ____ долларов в год

Кстати, прежде чем переходить к следующей цели, имеет смысл поговорить уже не столько о мечтах, сколько об одном практичном требовании, которое каждый может выполнить относительно быстро, хотя и не все об этом задумываются. Речь идет о подстраховке на разные непредвиденные случаи. По данным исследования, проведенного Принстонским и Чикагским университетами, 40 процентов американцев не смогут быстро добыть 2 тысячи долларов, если они им срочно понадобятся. Вот это сюрприз! Зачем нам нужен резервный фонд наличных? На тот случай, если вдруг возникнет неожиданный перерыв в поступлении доходов. А ведь такое случается почти у каждого. Это может быть вызвано и ухудшением здоровья, и проблемами в бизнесе, и увольнением с работы. Именно для этого необходимо иметь какое-то количество денег, чтобы безболезненно пережить период длительностью от 3 до 12 месяцев. Правда, большинство людей считают, что 3 месяца — это слишком мало, а 12 месяцев — слишком много. Поэтому лучше для начала отложить себе запас на пару месяцев, а затем постепенно увеличивать этот срок до 6 и 12 месяцев. Разве не приятно осознавать, что при любых случайностях у вас есть годичный резерв времени, в течение которого вы сможете восстановить пошатнувшиеся позиции? Все это время у вас будет крыша над головой и продукты в холодильнике, а счета не будут просрочены.

Повторю еще раз: эта цель не имеет отношения к созданию пожизненного дохода. Для ее решения достаточно отложить определенную сумму, которая будет защищать вас от случайностей до тех пор, пока не сформируются основные пенсионные накопления.

Сколько средств должно быть в этом фонде? Вы уже знаете уровень своих среднемесячных затрат. Теперь запишите или запомните эту цифру. Деньги, отложенные на черный день, должны быть доступны в любой момент. Моя подруга Анджела, которая откладывает по 10 процентов от своих заработков для создания личного банкомата, начала задумываться о том, чтобы сэкономить что-то дополнительно и за счет этого отложить еще больше. Вспомните, например, как она поняла, что дешевле купить новую машину, чем постоянно чинить старую. В результате Анджела смогла вкладывать еще 8 процентов в свой резерв на непредвиденные обстоятельства. Она реализовала свою цель и теперь спит по ночам значительно спокойнее! Вам тоже стоит завести себе такую «подушку безопасности», если вы не сделали этого раньше (я гарантирую, что у вас появятся отличные идеи насчет того, как это сделать, когда вы прочитаете главы 3.3 и 3.4). Накопленную сумму держите в надежном месте, например в сейфе или на депозите, защищенном гарантией Федеральной корпорации страхования депозитов.

А теперь, достигнув финансовой безопасности, перейдем на следующий уровень мечты.

Мечта № 2: Финансовый достаток

Что я имею в виду под достатком? Это промежуточный этап на пути к финансовой независимости и свободе. Вы еще не достигли этой стадии, но уже ощущаете себя в безопасности и можете позволить себе некоторые дополнительные траты, даже не работая.

Сколько вы тратите в месяц на покупку одежды: 100 долларов, 500, 1000? А на развлечения (кабельное телевидение, кино, концерты)? Часто ли вы ходите в рестораны? Много ли тратите, чтобы отведать блюда латиноамериканской или японской кухни: 200 или 2000 долларов? Можете ли побаловать себя абонементом в тренажерный зал, маникюром, массажем, ежемесячной партией в гольф? Сколько составляют ваши расходы на это: 50, 500, 1000 долларов? А что бы вы сказали, если бы половина всех этих расходов покрывалась за счет дохода от ваших накоплений? Именно такое состояние и называется финансовым достатком. Неплохая перспектива, не правда ли?

Давайте теперь рассчитаем сумму, необходимую для достижения финансового достатка:

1. Половина ежемесячных расходов на покупку одежды _____ долларов в месяц

2. Половина ежемесячных расходов на посещение ресторанов _____ долларов в месяц

3. Половина ежемесячных расходов на маленькие радости жизни _____ долларов в месяц

4. Итого: дополнительные расходы _____ долларов в месяц

5. Вы уже знаете сумму, необходимую для достижения уровня финансовой безопасности

(см. с. 184, п. 6). Прибавьте ее. _____ долларов в месяц

6. Общая сумма расходов на достижение

финансового достатка ____ долларов в месяц

7. Умножьте эту сумму на 12, чтобы определить

объем расходов за год: _____? 12 = _____ долларов в год

Мечта № 3: Финансовая независимость

Можете откупорить бутылку шампанского, потому что дошли до уровня финансовой независимости. Это означает, что вам больше не нужно работать для поддержания своего нынешнего образа жизни. Даже когда вы спите, доходы от ваших накоплений и инвестиций (фонда свободы) будут равняться вашим теперешним годовым расходам. Теперь вы абсолютно независимы в финансовом плане, то есть никак не зависите от работы. Прекрасное чувство, не правда ли? Полный душевный покой для вас и вашей семьи!

Финансовая независимость означает, что вы больше не являетесь рабом денег. Теперь они трудятся на вас, а не вы на них. Если вам не нравится ваша нынешняя работа, можете сказать боссу, что больше в ней не нуждаетесь. Разумеется, вы можете продолжать работать, но с улыбкой на лице и с песней в сердце, так как делаете это лишь потому, что вам так хочется, а не потому, что надо.

Давайте подсчитаем, сколько денег вам понадобится для поддержания привычного образа жизни. Сделать это очень просто, так как большинство людей, к сожалению, тратят столько же, сколько и зарабатывают (а иногда и больше!). Если в этом году вы заработали 100 тысяч долларов и потратили тоже 100 тысяч (не забыв уплатить налоги), то ваша финансовая независимость стоит 100 тысяч. Если потратили меньше, я вас поздравляю! Жаль только, что вы являетесь исключением из правила. Таким образом, если вы зарабатываете 100 тысяч, а тратите 80 тысяч, то для достижения финансовой независимости ваши накопления должны давать доход в размере 80 тысяч в год.

Итак, сколько стоит ваша финансовая независимость?

______________ долларов.

Не забывайте, что знание — сила. Зная истинное число, ваш разум найдет и путь к нему. Теперь вы знаете, какая сумма обеспечит вашу финансовую безопасность, достаток и независимость. Давайте посмотрим, что происходит, когда мечта растет и развивается.

Позвольте рассказать вам историю Рона и Мишель — супружеской пары, с которой я познакомился на одном из своих ежегодных семинаров на Фиджи. Тогда им было за тридцать и у них было двое маленьких детей. Рон и Мишель владели преуспевающим малым бизнесом в Колорадо. Рон прекрасно руководил фирмой, но ни он, ни жена не уделяли внимания своим семейным финансам (на Фиджи они приехали с целью расширения своего бизнеса, чтобы обеспечить прирост дохода на 30–130 процентов). Бухгалтер регулярно присылал им отчеты, касающиеся их личного финансового состояния, но они никогда не удосуживались в них заглянуть. Неудивительно, что будущее вызывало у них тревогу.

Когда я спросил Рона, сколько ему нужно денег, чтобы чувствовать себя совершенно спокойно, он назвал цифру 20 миллионов. Я решил доказать, что на самом деле ему потребуется гораздо меньше даже при условии сохранения теперешнего образа жизни семьи. Я попросил супругов записать свои ежемесячные расходы (которые, естественно, оказались выше среднестатистических, так как Рон и Мишель были владельцами фирмы).

Мы начали с уровня финансовой безопасности, включающей в себя пять основных статей расходов:

Жилье — 6000 долларов в месяц

Коммунальные услуги — 1500 долларов в месяц

Транспорт — 1200 долларов в месяц

Еда — 2000 долларов в месяц

Страхование — 750 долларов в месяц

Итого — 11 450 ? 12 = 137 400 долларов в год

Итак, для обеспечения финансовой безопасности им был необходим доход в размере 137 400 долларов в год. И это было вполне посильно! Кстати, если бы Рону захотелось узнать, сколько денег необходимо накопить для этого в фонде свободы, то большинство финансовых консультантов посоветовали бы ему умножить эту цифру на 10 или 15. Однако в наши дни, когда доход от надежных инвестиций весьма мал, такой совет вряд ли можно назвать реалистичным. Помните, что при подъеме в гору (в фазе накопления) вы можете вложить деньги в агрессивный инвестиционный портфель, дающий 7–10 процентов годовых. Однако при спуске с горы в фазе расходования) ваши инвестиции должны состоять из надежных активов, не подверженных высокой волатильности, что, естественно, снижает доходность. Здесь уместнее было бы прогнозировать доход 5 процентов годовых. Умножение на 10 соответствует 10-процентному доходу с инвестиций, а умножение на 20–5-процентному.

Проделав эту операцию, Рон увидел, что сумма накоплений, обеспечивающая финансовую безопасность, составляет 20 ? 137 400 = 2 748 000 долларов. Это было намного меньше предполагаемых 20 миллионов.

Перейдя к уровню финансовой независимости, супруги решили, что им требуется 350 тысяч долларов в год для поддержания привычного образа жизни, включавшего в себя содержание второго дома и приобретение дорогих безделушек (например, вещей от Louis Vuitton, от которых Мишель была без ума). Но даже при самом консервативном подходе им потребовалось бы накопить для этого не более 7 миллионов долларов (350 000 ? 20). Рон был просто поражен: эта сумма составляла менее одной трети от предполагаемых 20 миллионов! Оказалось, что прийти к ней можно намного быстрее, чем он рассчитывал, так как надо было копить на 13 миллионов меньше!

Мечта № 4: Финансовая свобода

Избавившись до конца жизни от необходимости работать, не хотите ли вы подумать о том, чтобы поднять уровень жизни еще выше? Финансовая свобода означает, что вы независимы и ваших доходов полностью хватит на поддержание сегодняшнего образа жизни плюс еще на несколько предметов роскоши, которыми вам, возможно, захочется обладать в будущем. Чтобы определить, сколько стоит ваша финансовая свобода, задайте себе вопрос: «Какой годовой доход мне потребуется, чтобы вести тот образ жизни, о котором я мечтаю и которого заслуживаю?» Для чего вам нужны дополнительные деньги? Для путешествий? Для того чтобы купить себе дом побольше или построить второй дом, в котором вы будете отдыхать? А может быть, вы хотите яхту либо роскошную машину? Или испытываете потребность жертвовать больше денег на нужды города либо церкви?

Давайте вернемся к Рону и Мишель. Их образ жизни в настоящее время требует ежегодных затрат в размере 350 тысяч долларов. Я спросил, что еще им нужно, чтобы почувствовать полную финансовую свободу. Новый дом? Кондоминиум в Аспене? Яхта?

И вы знаете, что ответил Рон? Он сказал, что будет чувствовать себя свободным в финансовом плане, если сможет каждый год жертвовать своей церкви 100 тысяч долларов, а также купить небольшой катер для рыбалки и квартиру в кондоминиуме в Стимбот-Спрингсе, куда будет выезжать со всей семьей для катания на горных лыжах.

Ничего не скажешь, достойная мечта. Я был тронут и тут же захотел помочь Рону найти путь к ее реализации. При этом я отметил, что, зарабатывая 500 тысяч долларов в год, Рон и Мишель тратили только 350 тысяч, поэтому уже сейчас могли бы делать пожертвования в пользу церкви. Но ведь целью было накопить столько денег, чтобы делать щедрые пожертвования, не работая.

Сложив все расходы на благотворительные нужды, а также на приобретение в кредит катера и квартиры, мы пришли к выводу, что для достижения финансовой свободы необходимы дополнительно 165 тысяч долларов в год по сравнению с суммой, необходимой для достижения финансовой независимости. Другими словами, для их личного банкомата требовались накопления в размере 515 000 ? 20 = 10 200 000 долларов. Учтите, что речь идет о более высоком уровне жизни, чем тот, который они поддерживают в настоящее время! Конечно, деньги немалые, но это лишь примерно половина той суммы, которую Рон наметил для того, чтобы на пенсии быть финансово независимым.

Будущее, о котором мечтали Рон и Мишель, находилось в пределах досягаемости, а они об этом и не подозревали. Определив стоимость своей мечты, вы всегда сможете найти способы ускорения ее реализации, и при этом окажется, что расходы будут меньше, чем вы предполагали.

А что вам требуется для достижения свободы?

Что бы вы хотели добавить к тому, чем располагаете уже сегодня? Спортивный автомобиль? Второй дом? Пожертвования на благотворительные цели, как у Рона и Мишель? Запишите все свои мечты и прибавьте расходы на них к сумме, которую вы определили для достижения финансовой независимости. У вас получится стоимость финансовой свободы. Если сумма кажется вам непосильной, не отчаивайтесь. В следующих главах мы продемонстрируем вам способы ее снижения.

Вот как Рон подсчитал цену своей финансовой свободы:

1. Пожертвования в пользу церкви — 8333 доллара в месяц

2. Катер для рыбалки стоимостью — 50 тысяч долларов, взятый в рассрочку под 5 процентов годовых — 530 долларов в месяц

3. Квартира стоимостью — 800 тысяч долларов, взятая в ипотеку под 4,5 процента годовых — 4880 долларов в месяц

4. Расходы по достижению финансовой независимости — 29 167 долларов в месяц

5. Общие расходы по достижению финансовой свободы — 42 910 долларов в месяц

6. Умножьте полученное число на 12, чтобы получить сумму годовых расходов по достижению финансовой свободы

42 910 ? 12 = 514 920 долларов в год

А как выглядят ваши расчеты?

1. Предмет роскоши № 1 _______________ _____ долларов в месяц

2. Предмет роскоши № 2 _______________ _____ долларов в месяц

3. Благотворительность _____ долларов в месяц

4. Месячные расходы по достижению финансовой независимости

(разделите записанную вами ранее сумму на 12) _____ долларов в месяц

5. Общие расходы по достижению финансовой свободы _____долларов в месяц

6. Умножьте полученное число на 12, чтобы получить сумму годовых расходов

по достижению финансовой свободы _____ долларов в год

42 910 ? 12 = 514 920 долларов в год

Мечта № 5: Абсолютная финансовая свобода

А как вы отнесетесь к абсолютной финансовой свободе? Каково это — знать, что вы в любое время можете позволить себе все, что захотите, и ни вам, ни вашей семье не придется для этого работать ни одного дня? Вы сможете щедро делиться с окружающими своим богатством и жить не по чужой указке, а так, как хочется вам. Ваш образ жизни ничем не будет ограничен, а деньги — проценты с ваших накоплений — будут поступать непрерывно, даже когда вы спите. Возможно, вы купите своим родителям дом, о котором они мечтали, учредите благотворительный фонд, чтобы накормить голодающих, или поможете очистить океан. Вы сможете мечтать о чем угодно.

Я попросил Рона и Мишель поделиться со мной своей самой большой мечтой. Что значит для них абсолютная финансовая свобода? И вновь я был до глубины души тронут, когда Мишель рассказала мне о своей заветной мечте купить ранчо и сделать из него церковный лагерь отдыха. Сколько это может стоить? Рон прикинул, что покупка обойдется в 2 миллиона долларов и еще один миллион нужно будет вложить в обустройство.

Пока мы возились с подсчетами, я видел, как в них нарастает радостное возбуждение.

Если взять 3 миллиона в кредит под 4 процента годовых, то для обслуживания долга потребуется 120 тысяч долларов в год. И эта сумма была им вполне по силам!

Что еще? Рон был большим любителем путешествий и приключений, поэтому всегда мечтал о собственном самолете. Как и «миллиардера» на семинаре, я вновь вынужден был убеждать его с цифрами в руках, что арендовать самолет значительно дешевле, чем содержать собственный «Gulfstream» или «Cessna Citation», а удовольствия от этого ничуть не меньше. Совсем необязательно владеть самолетом, чтобы поддерживать соответствующий образ жизни. Точно так же необязательно покупать целиком спортивный клуб, чтобы сидеть на матчах в ложе для почетных гостей. Ведь достаточно стать лишь совладельцем и пользоваться теми же привилегиями. Так поступил мой друг Мэджик Джонсон, объединившись вместе с другим моим другом Питером Губером и несколькими другими компаньонами для основания «Guggenheim Baseball Management». Эта компания за 2,15 миллиарда долларов приобрела команду «Los Angeles Dodgers» вместе со стадионом. Мэджику не пришлось единолично вкладывать 2,15 миллиарда, но это не мешает ему чувствовать себя владельцем команды, испытывать ту же радость и гордость за нее и пользоваться тем же влиянием.

При таком подходе вы можете создать для себя и своих близких тот образ жизни, о котором всегда мечтали. Вся разница между просто мечтателями и теми, кто воплощает свои замыслы в жизнь, состоит в том, что первые никогда не задумываются о том, сколько стоит их мечта. Они рисуют себе такие пугающие цифры, что даже не осмеливаются взяться за дело. Любая мечта может стать реальной, если вы приняли твердое решение, проявили творчество и готовность улучшать не столько свою жизнь, сколько жизнь окружающих.

Как вы можете себе представить, этот уровень мечты касается главным образом роскоши. На своих семинарах я провожу данное упражнение только с теми людьми, которые ставят перед собой грандиозные планы и точно знают цену своей мечты. Я понимаю, что большинство людей никогда не достигнут стадии абсолютной финансовой свободы, но все равно им следует дать волю своим желаниям и мечтам. Возможно, они вдохновят вас, пробудят желание больше зарабатывать и идти к своей мечте более быстрыми шагами. Но у этого упражнения есть еще одна цель. Ведь добившись финансовой безопасности, вы можете продолжать работать, занимаясь тем, что доставляет вам удовольствие, и это поможет вам стать финансово независимыми. А добившись финансовой независимости, вы можете замахнуться и на финансовую свободу.

Поэтому не останавливайтесь! Запишите свои мечты и внесите их стоимость в наше приложение. Никто не может знать, что получится, если вы дадите волю своим желаниям!

Вот как Рон подсчитал стоимость своей абсолютной финансовой свободы:

1. Ранчо, переоборудованное под лагерь отдыха стоимостью 3 миллиона долларов, взятых в кредит под 4 процента годовых. Месячные платежи составляют 10 тысяч долларов.

2. Самолет «Beechcraft Bonanza» стоимостью 300 тысяч долларов, взятый в лизинг под 5 процентов годовых. Месячные платежи составляют 3181 доллар.

3. Стоимость финансовой свободы — 42 910 долларов.

4. Итого для достижения абсолютной финансовой свободы требуется месячный доход в размере 56 091 доллар.

5. Умножьте это число на 12, и у вас получится сумма, которая необходима вам в год для достижения абсолютной финансовой свободы, — 673 092 доллара.

Таким образом, Рону и Мишель потребуется 673 092 доллара в год, чтобы, не работая, поддерживать свой нынешний образ жизни, иметь катер для рыбалки, квартиру на горнолыжном курорте, ранчо, переоборудованное под церковный лагерь отдыха, и ежегодно жертвовать 100 тысяч долларов в пользу церкви. Умножим эту сумму на 20 и получим размер необходимых для этого накоплений — 13,5 миллиона долларов. Это по-прежнему на одну треть меньше, чем та сумма, которую они намечали для достижения всего лишь финансовой независимости!

А какая сумма требуется вам?

1. Предмет роскоши № 1 _____________ _____ долларов в месяц

2. Предмет роскоши № 2 _____________ _____ долларов в месяц

3. Предмет роскоши № 3 _____________ _____ долларов в месяц

4. Месячный доход, необходимый для достижения финансовой свободы (см. с. 190) _____ долларов в месяц

5. Общий месячный доход, необходимый для достижения абсолютной финансовой свободы _____ долларов в месяц

6. Умножьте это число на 12, и у вас получится сумма, которая необходима вам в год для достижения абсолютной финансовой свободы _____ долларов в год

Есть лишь одна вещь, которая делает претворение мечты в жизнь невозможным. Это страх провала.

Пауло Коэльо

Какое чувство вызывают у вас написанные цифры? Надеюсь, вы убедились в том, что цена вашей финансовой мечты меньше, чем вы предполагали изначально. Выберите для себя три уровня мечты, к которым следует стремиться. Среди них должны быть, как минимум, одна краткосрочная и одна долгосрочная цель. Для большинства людей самыми главными целями являются безопасность, достаток и независимость. Для тех. кто мыслит более высокими категориями, это будут безопасность, независимость и свобода. Определившись с целями, изложите их в письменном виде. Чтобы сделать их еще более реальными, введите исходные данные в наш калькулятор и подсчитайте их стоимость.

Если вы готовитесь к выходу на пенсию и пережили тяжелые времена в ходе кризиса 2008 года, то каким будет ваше основное желание? Безопасность, не правда ли? У вас осталось не так уж много лет для накопления критической массы инвестиций, но уровень финансовой безопасности для вас вполне достижим, и я покажу, как это сделать. Возможно, вы никогда не достигнете финансовой независимости, но это тоже не исключено, если вы поставите перед собой такую цель и примете твердое решение. Люди помоложе вполне могут замахнуться на уровень финансовой свободы или даже абсолютной финансовой свободы. Важно только определиться с главными мечтами и точно знать, во что они обойдутся. Почему? Потому, что очень скоро мы перейдем к следующей главе, которая поможет подсчитать, сколько лет вам понадобится для воплощения в жизнь своей мечты, основываясь на размере ежегодных инвестиций и разумном уровне их доходности. С учетом всех этих факторов мы составим план, который станет руководством к действию. Я вместе с вами пройду каждый шаг. Мы постараемся, чтобы все действия по возможности совершались автоматически. Главное только, чтобы вы не останавливались в своем движении вперед.

Я хочу, чтобы это путешествие доставляло вам радость и вы чувствовали, что не просто управляете своей жизнью, а являетесь ее творцами. Порой мы забываем, как много уже успели сделать в своей жизни. Кем бы вы ни были, я точно знаю, что у вас были моменты, когда что-то казалось недостижимой мечтой, будь то назначение на более высокую должность, покупка новой машины или поездка туда, где вам всегда хотелось оказаться. А может быть, в вашей жизни была девушка, к которой вы даже приблизиться не решались, а теперь она ваша жена. Когда-то вы и мечтать не могли, что она вас полюбит, а теперь она, возможно, сидит рядом с вами. Если так, поцелуйте ее прямо сейчас и вспомните, что было время, когда это казалось невозможным, но вам все же удалось.

Вы можете найти много такого, что сегодня кажется само собой разумеющимся, а когда-то было несбыточной мечтой. Если вы хотите почувствовать себя творцом своей жизни, а не просто плыть по течению, вспомните обо всем, чего вам удалось достигнуть. Найдите время, чтобы записать два или три таких события. Этот список необязательно должен состоять из грандиозных свершений. Иногда даже мелочи, которых удалось добиться, преподносят нам важный урок, который пригодится для более значимых достижений. Правда, те вещи, которые в свое время казались невозможными и достались нам с большим трудом, сегодня могут показаться вполне привычными. Мы склонны воспринимать их как нечто само собой разумеющееся. Поэтому разбудите в себе старые воспоминания и изложите их на бумаге.

Затем вам надо вспомнить те шаги, которые позволили претворить мечту в реальность. Сделайте это прямо сейчас. Выберите какое-то одно из своих достижений и опишите первые действия, которые привели вас к успеху.

Я беседовал с десятками тысяч людей о тех мерах, которые они когда-то предприняли, чтобы мечты воплотились в жизнь. Мне было интересно, как они этого добились. А как вы собираетесь реализовать свою мечту? Этот процесс приходится проходить каждому человеку. Он состоит из трех шагов.

1-й шаг: дайте волю своим желаниям и сконцентрируйтесь на них. Иногда с человеком происходит нечто необычное: какое-то желание настолько завладевает его умом, что он не может думать ни о чем больше и сосредоточивает на нем все помыслы, словно луч лазера! Воображение работает в полную силу. А иной раз человек доходит до какого-то предела, утыкается в стену и вдруг осознает, что не может больше с этим мириться. Он принимает решение приложить все силы к реализации своего желания и никогда больше не возвращаться к прежней жизни. Такое бывает при смене работы, разрыве семейных отношений, изменении образа жизни. Как только вы концентрируете всю волю на своем желании, ощущается приток энергии.

А бывало ли с вами такое, что вы покупаете себе новый костюм или автомобиль и вдруг начинаете повсюду замечать точно такие же костюмы и автомобили? Отчего это происходит? Дело в том, что подсознательно мы понимаем, что данная вещь представляет для вас некую важность, и начинаем обращать внимание на все похожее. Такие же автомобили и костюмы и раньше были вокруг вас, но вы не замечали их. потому что подсознание не ставило себе такой задачи.

То же самое происходит и в процессе чтения этой книги. Вы начинаете обращать внимание на размер комиссий взаимных фондов и разговоры о распределении активов. Вы начинаете слышать в новостях выражения, на которые раньше никогда не обращали внимания, например высокочастотный трейдинг или средневзвешенная стоимость. Вы замечаете их только потому, что ваш мозг знает: они имеют для вас значение. А все. на чем вы сосредоточиваете внимание, начинает притягивать к себе энергию. После того как вы сконцентрируете все мысли на своем желании, придет время для второго шага.

2-й шаг: активные и эффективные действия. Если вас одолело поистине неуемное желание и вы полностью на нем сосредоточены, значит, готовы сделать все возможное, чтобы претворить свою мечту в жизнь. Ваши энергия и изобретательность ничем не ограничены. Вы прекрасно знаете, что если приложите все возможные усилия, то достигнете цели. С вами ведь такое уже случалось, не правда ли? Возможно, чтобы повидать свою любимую девушку, вы взяли когда-то машину напрокат и отправились сквозь снежную бурю в другой город. А может быть, сделали все возможное и невозможное, чтобы устроить своего ребенка в лучшую школу. Вы всегда найдете способ добиться своего, если знаете, что это «необходимо сделать», а не просто «неплохо бы сделать».

Правда, здесь надо сделать одну оговорку: ваши усилия должны быть эффективными и продуманными. Ведь если бы вы отправились в путь в снежную бурю без карты, то могли бы оказаться не в том городе. Точно так же вы можете предпринимать любые усилия, чтобы обеспечить свое будущее, но если вы инвестировали деньги в программу 401(k), которая ориентируется на дорогие и неэффективно действующие взаимные фонды, то можете остаться ни с чем. Или, допустим, вы вложили все деньги в акции одной компании, а затем с ужасом наблюдаете, как цена на них за день падает на 40 процентов. Поэтому необходимо не только активно действовать, но и тщательно продумывать все шаги, корректируя их по мере необходимости. Эта книга будет служить картой, которая покажет путь от вашего сегодняшнего состояния к финансовой мечте. Предпринимая активные и эффективные действия, сверяясь с реальностью и внося в свои планы необходимые поправки, вы будете неуклонно продвигаться к цели. Но в этом процессе есть заключительный и очень важный элемент, от которого зависит, станет ли ваша мечта реальностью.

3-й шаг: провидение! Кто-то называет это удачей, совпадением, судьбой, рукой Бога, но я предпочитаю говорить о провидении. Вы должны осознавать, что мир заключается не только в нас самих и что есть, возможно, какие-то высшие силы, которые даруют нам жизнь и ведут нас по жизненному пути, если мы готовы прислушиваться к их наставлениям. Если вы проделали первые два шага, то Бог, Вселенная или провидение — как бы вы их ни называли — начинают поддерживать вас во всех делах. Всем нам знакомы ситуации, когда кажется, что все играет нам на руку. Если это нельзя объяснить логически, мы говорим о случайности. Предположим, вы опоздали на поезд, но зато познакомились с женщиной, которая стала вашей спутницей жизни. Или друг попросил вас его подменить, и это привело к тому, что вы нашли работу, о которой всегда мечтали. Такие вещи невозможно рассчитать заранее, и здесь нет никакой нашей заслуги. Просто так случилось. Это я и называю провидением. Чем сильнее вы в него верите, тем большую благосклонность оно к вам проявляет. Со мной подобное происходило много раз, и я знаю, что это не выдумки. Я также знаю, что провидение на стороне тех, кто умеет быть благодарным. Если вам свойственно чувство благодарности, то страхи и злость отступают.

Итак, готовы ли вы не просто управлять своими жизненными обстоятельствами, но и стать творцом собственной судьбы? Осознаете ли вы, что, инвестируя деньги, вы создаете пожизненный источник дохода? Проникла ли эта идея глубоко в подсознание, которое будет день и ночь работать над ее реализацией? Готовы ли вы сделать все возможное, чтобы воплотить мечту в жизнь? Если да, то переверните страницу и сделайте то, чего не делают многие другие.

Настало время для составления плана…

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК