2.1. Трактовка финансового потенциала сектора домашних хозяйств

Выше уже отмечалось, что для экономики в целом, для сектора домохозяйств, а также для отдельного домохозяйства важное значение имеет укрепление и реализация инвестиционного потенциала домохозяйств. Данный потенциал способствует росту личного и общественного благосостояния, формирует вектор поступательного развития человеческого капитала, укрепляет возможности саморазвития, экономическому росту в масштабе всей экономики.

Инвестиционный потенциал домохозяйств является частью их финансового потенциала, и одновременно, частью инвестиционного потенциала государства, общества. Содержательно – это резервы инвестиционных ресурсов, финансовых источников для всех экономических субъектов: для государства, предпринимательских структур, самих домохозяйств.

В процессе реализации инвестиционного потенциала домохозяйств формируется механизм прямых и обратных связей между финансами субъектов экономической системы, а также связи с различными типами рынков: рынком товаров и услуг, труда, капитала, в целом финансовым рынком. Это прослеживается на очевидных примерах: увеличение реальных доходов от трудовой деятельности повышает стимулы к высоко квалифицированному труду, увеличивает совокупный спрос, давая сигналы производству к наращиванию объемов выпуска; вовлечение денежных средств населения в финансовую сферу, увеличивает приток свободных средств в кредитные институты, что в последующем трансформирует банковские пассивы в их активы, в том числе кредиты физическим лицам на различные цели, включая инвестиционные потребности домохозяйств.

Инвестиционный потенциал, таким образом, выражает многоаспектные связи, его формирование, развитие и реализация имеет сложный многоступенчатый характер, консолидируя различные финансовые отношения.

Для уточнения содержательных характеристик термина «инвестиционный потенциал» домохозяйств, представляется целесообразным выявить особенности содержания понятия «потенциал», «финансовый потенциал» как общих категорий. При движении от общего к частному, важно структурировать взаимосвязи финансового, инвестиционного потенциалов домохозяйств с общей социально-экономической ситуацией, с финансовыми рынками и институтами, определить, каким инструментарием возможно проводить его регулирование.

Поскольку категория «финансовый потенциал» является более общей по отношению к инвестиционному потенциалу, его определяют как возможный (по максимуму) размер финансовых ресурсов на уровне домохозяйств, который потенциально можно аккумулировать и использовать для реализации и расширения всего спектра индивидуальных и общественных (с различной степенью обобществления) потребностей [200].

Выделение в составе финансового потенциала домохозяйств инвестиционного потенциала обосновано как необходимостью создания условий для саморазвития участников домохозяйства, так и направленностью ресурсов на обеспечение инвестиционного процесса. Разница между финансовым и инвестиционным потенциалами, при всех их взаимосвязях, – количественная и качественная. Денежные средства, которые домохозяйства (население) не только сберегает, но и готово инвестировать, составляет суть инвестиционного потенциала. Структура этих средств была представлена ранее. Количественно, таким образом, инвестиционный потенциал домохозяйств представляет собой разницу между доходами домохозяйств и их расходами. Содержательно инвестиционный потенциал домохозяйств выражает потенциал вложения средств в долгосрочные активы.

Инвестиционный потенциал домохозяйств (населения) представляет собой возможность и намерение совершать сбережения и трансформировать их в инвестиционные ресурсы. Таким образом, при статистическом изучении инвестиционного потенциала ключевым становится исследование сберегательного поведения населения, включающее в себя: анализ склонности населения к сбережению; оценку объемов, структуры и динамики сбережений; выявление факторов, воздействующих как на сберегательную, так и на инвестиционную активность.

Анализ склонности населения к сбережению является одним из основных аспектов изучения инвестиционного потенциала и совместно с оценкой размера совершенных сбережений дает представление как о намерении населения совершать сбережения, так и о возможности их совершать в зависимости от уровня доходов и структуры их использования.

Финансовый потенциал домохозяйств – это более широкое понятие, его нельзя сводить к доходам и сбережениям, а в своем составе может иметь инвестиционный потенциал. Финансовый потенциал домохозяйств представляет собой максимально возможные финансовые ресурсы и накопленное финансовое богатство. Направленность использования этих ресурсов может быть самой разной, но в любом случае, целевые установки определяются уровнем потребностей, системой ценностей, политикой государства, которая так или иначе затрагивает интересы и положение населения.

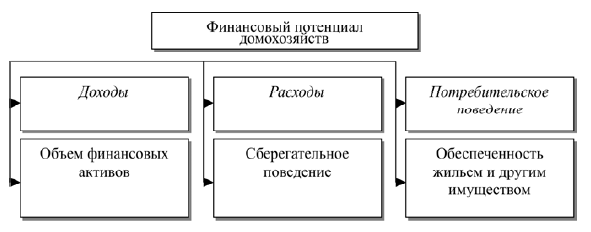

Элементы финансового потенциала домохозяйств определены на рис. 5.

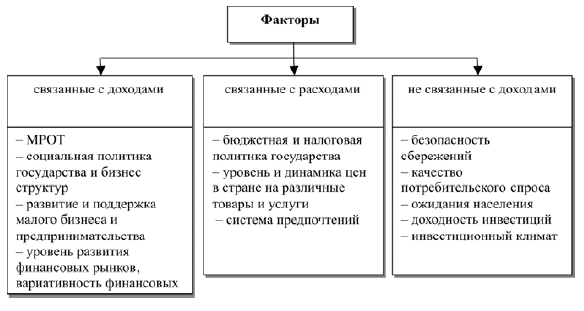

На финансовый потенциал, его структуру и величину, оказывают влияние разные группы факторов. Их можно сгруппировать по разным критериям. В данном исследовании проанализируем их по структуре финансового потенциала домохозяйств, т. е. факторы, влияющие на доходы, расходы, потребительское поведение. Например, среди факторов, влияющих на доходы домохозяйств, можно выделить: размер и динамику минимально установленного МРОТ; качество и интенсивность социальной политики, как на уровне государства (муниципалитетов), так и социальная поддержка со стороны бизнес-структур; состояние и потенциал малого предпринимательства; налоговая политика; разнообразие и развитость финансовых институтов, вариативность финансовых инструментов; уровень финансовой грамотности населения.

Рис. 5. Структура финансового потенциала домохозяйств

Источник: Мытарева Л.А. Особенности формирования современного механизма развития финансового потенциала населения России, 2006.

Не связанными с доходами факторами являются: степень риска при различных формах сбережений; качество спроса (на отечественные или импортные товары, наличие инфляционных ожиданий и т. д.); доходность инвестирования; инвестиционный климат (рис. 6).

Однако подчеркнем, что уровень доходов является важнейшим индикатором инвестиционного и в целом финансового потенциала домохозяйств. Зависимость здесь прямая: рост доходов вызывает рост возможностей, и, следовательно, растет финансовый потенциал и инвестиционный потенциал.

Рис. 6. Факторы, влияющие на величину ФП населения

Источник: Мытарева Л.А. Особенности формирования современного механизма развития финансового потенциала населения России, 2006.

Другой важной характеристикой финансового и инвестиционного потенциалов является размер и состав денежных накоплений. Однако здесь надо учитывать следующее. Рост величины денежных накоплений иллюстрирует рост финансового потенциала, но еще не свидетельствует об увеличении инвестиционного потенциала домохозяйств. Важны структура, состав накоплений домохозяйств (населения).

При прочих равных условиях, помимо сберегательных предпочтений, а если говорить строго, то и на них, на структуру и состав накоплений домохозяйств влияет финансовая грамотность населения. Зависимость здесь такова: повышение финансовой грамотности снижает мотивацию пассивных и неорганизованных сбережений. Неорганизованные формы сбережений как раз и проявляются в хранении денег в наличной форме. Инвестиционный эффект возникает, когда сбережения принимают организованные формы: депозиты, приобретение ценных бумаг и т. д.

На всех уровнях власти и экспертных оценках доминирует точка зрения, что в России не созданы эффективные механизмы, обеспечивающие аккумулирование сбережений населения в достаточном для инвестиционных потребностей экономики объемах, а также об отсутствии в современных условиях эффективных моделей их трансформации в инвестиционный ресурс.

Очевидно, что отечественная экономика испытывает дефицит долгосрочных ресурсов, необходимых для инвестиционных целей. Источниками «длинных» денег в развитых экономических системах является совокупность финансовых (инвестиционных) институтов, имеющих разнообразный инструментарий продуктов, схем и алгоритмов работы с денежными средствами не только отдельных граждан, но и домохозяйств. Это, как правило, организации страховой сферы, институциональные инвесторы в виде негосударственных структур – НПФов (негосударственных пенсионных фондов) и ПИФов (паевых инвестиционных фондов). При этом собственно коммерческие банки работают на «коротких», высоколиквидных денежных средствах. В российской практике наблюдается иная ситуация: коммерческие банки лидируют и по своему количеству, и по объему аккумулируемых средств. Другие субъекты финансового рынка не могут на сегодняшний день составить им конкуренцию.

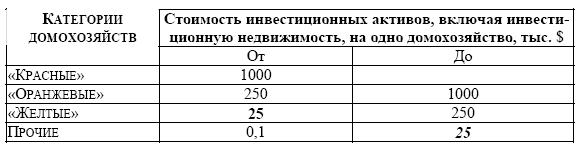

Инвестиционный потенциал домохозяйств можно дифференцировать. Так, по мнению А. Абрамова, домохозяйства обладают разным инвестиционным потенциалом. Это необходимо учитывать при определении стратегических приоритетов, для сегментации домохозяйств. Прежде всего, необходимо выявить «нижнюю границу» инвестиционного потенциала на уровне домохозяйств. По нашему мнению, в России «ценой отсечения» являются домохозяйства со совокупной стоимостью инвестиционных активов (благосостоянием) 25 тыс. $ [150]. Этот уровень, а также объемы выше, свидетельствуют о наличии реального инвестиционного потенциала домохозяйств. Дальнейшие расчеты показывают, что у таких клиентов и при 10 % (к общей стоимости инвестиционных активов) уровне средней нормы вложений в ценные бумаги, участники профессионального финансового рынка (брокеры, управляющие компании) определяют минимальная стоимость активов в объеме 2,5 тыс. $. Именно этот уровень является так называемой точкой безубыточности: счета с уровнем выше 25 тыс. $ могут рассматриваться как рентабельные, прежде всего, для самих финансовых посредников.

В табл. 3 домохозяйства разбиты на следующие категории – «желтые» с активами от 25 тыс. до 250 тыс. $; «оранжевые» – от 250 тыс. до 1 млн. $ и «красные» (состоятельные) клиенты с активами стоимостью от 1 млн. $. Три данные категории домохозяйств относятся к тем, кто обладает инвестиционным потенциалом. Все другие домохозяйства отнесены к категории «прочих». Отличительная их особенность состоит в том, что по уровню своего потенциала они должны стать клиентами банков, а не брокерских или управляющих компаний.

Таблица 3

Инвестиционные категории домохозяйств

Источник: Абрамов А. Перспективы и риски // Вестник НАУФОР. 2010. № 3.

Это, конечно, не исключает «прочие» домохозяйства из клиентской массы брокеров и ПИФов. Более того, как мы увидим дальше, в последние годы именно данная категория домохозяйств-инвесторов увеличивала свое присутствие на фондовом рынке быстрее других категорий домохозяйств. Отчасти это связано с масштабной рекламой финансовых инструментов, агрессивной политикой финансовых компаний по привлечению клиентов, а также психологическими факторами быстрого обогащения. По факту это приводит к повышению спекулятивной активности и повышению рисков работы на финансовом рынке. Иррациональное поведение на рынке не профессионалов или домохозяйств с не высокими доходами неизбежно обрекает большую часть подобных «игроков» на материальные потери, нанося непоправимый ущерб их психическому состоянию. Чем меньше благосостояние, тем более чувствительны для человека его инвестиционные потери. Вот почему в странах с развитым рынком косвенным образом, при помощи тарифной политики финансовых посредников и регулятивных требований, домохозяйствам с низкими доходами и незначительными накоплениями ограничивают доступ к вложениям в рискованные активы и к участию в спекулятивных операциях.

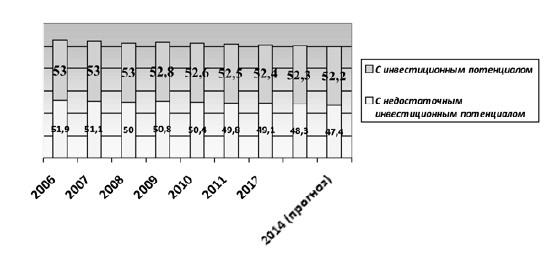

Данные о количестве домохозяйств, обладающих инвестиционным потенциалом, приводятся на рис. 7.

Лишь около 2 млн. домохозяйств из 52,8 млн., или 3,7 %, в 2009 г. обладали реальным инвестиционным потенциалом, то есть располагали активами на сумму от 25 тыс. $ и выше. Прогнозируется, что при улучшении социально-экономической ситуации, устойчивости системы сбережений число домохозяйств с инвестиционным потенциалом от 25 тыс. $ и выше, увеличится, но при сокращении общего количества домохозяйств.

Последняя тенденция объясняется демографическими проблемами, естественной убылью населения. Ожидается, что в 2014 году число состоятельных домохозяйств составит 4,7 млн., или около 9 % от общего числа семей. Все это позволяет сделать вывод, что рискованные финансовые активы (как вид инвестиций) по-прежнему будут оставаться доступными для ограниченного круга домохозяйств, а банковские продукты, как и прежде, будут доминировать.

Рис. 7. Прогноз инвестиционного потенциала домохозяйств

Источник: Абрамов А. Перспективы и риски // Вестник НАУФОР. 2010. № 3.

В современных условиях России можно констатировать, что инвестиционный потенциал домохозяйств имеет следующие характеристики (особенности):

• около 2 млн. домохозяйств (4 % от их общего количества) имеют реальный инвестиционный потенциал, позволяющий вкладывать средства в рисковые инвестиции на фондовом рынке;

• из 2 млн. домохозяйств большинство имеет инвестиционные активы от 25 до 250 тыс. $;

• российские домохозяйства владеют инвестиционными активами на общую сумму более 600 млрд. $, в расчете на одно домохозяйство – это составляет порядка 11,5 тыс. $ (в США аналогичный показатель – на уровне порядка 0,5 млн$);

• в структуре активов у домохозяйств в России доминируют однако банковские депозиты, недвижимость и наличность; доля финансовых активов в ценных бумагах в структуре накоплений занимает только 4 % и в лучшем случае возрастет до 10–11 % в 2014 году [181].

Мировая практика свидетельствует, что ПИФы представляют собой актуальный по удобству инвестиционный финансовый инструмент. Паи ПИФов имеют достаточно высокую ликвидность, к тому же барьеры использования данного инструмента, как правило, сведены к минимуму, по крайней мер, они значительно меньше, чем при работе на фондовом рынке. Однако при наличии преимуществ, ПИФы, как и любой инвестиционный инструмент имеют определенные недостатки, и при наличии несовершенной нормативно-правовой базы это будет препятствовать расширению внутренних инвесторов.

Кроме того, экономическая неустойчивость, проблемный инвестиционный климат, особенности банковского сектора – все это препятствует перемещению национального капитала, в том числе и с уровня домохозяйств, в инвестиционную сферу, в инвестиционный процесс. По уровню инвестиционной привлекательности России присвоено 120 место в рейтинге стран [274]. Система НПФ и ПИФ необходима и государству, и домохозяйствам, т. к. эти институты помогают не только решать сложные социальные задачи, но и обеспечивают долгосрочные вложения в экономическое развитие.

Принятие законодательных и других нормативных актов в России по созданию и регламентации деятельности НПФ подтолкнуло их развитие. Но их неустойчивое состояние, банкротства, относительно малый временной интервал функционирования, а также ужесточение нормативного регулирования могут привести к «банкротству» идеи альтернативного государственному пенсионному обеспечению. В современных условиях, наиболее актуальным становится проблема надежности НПФ.

Для повышения доверия населения к деятельности НПФ требуются, с одной стороны, реальные и эффективные механизмы правовой защиты вкладчиков и участников НПФ, с другой, – опять же вести разъяснительную работу по финансовым инструментам, повышать финансовую грамотность населения.

Государство должно содействовать повышению финансовой грамотности. В этом контексте задачами государства являются:

• воспроизведение и организация публичной дискуссии по этой теме;

• контроль за программами повышения финансовой грамотности, с тем, чтобы они не трансформировались к продвижению финансовых продуктов и расширению клиентской базы;

• обеспечить информационное пространство, включая сбор и анализ информации, например, по претензиям, направляемым в организации, контролирующие и регулирующие финансовые рынки;

• совершенствовать нормативно-правовую базу для своевременного выявления и исключения недобросовестных участников финансового рынка;

• обеспечить прозрачность функционирования финансовых институтов в части формализации и унификация договоров, требований к составу и публичности информации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК