7.5. Принципы подсчета размера операционного риска[75]

Этот процесс условно можно разделить на три основных этапа.

Этап 1. Подготовка данных. Он охватывает:

• фильтрацию инцидентов для включения их в расчет (по сумме, дате, потенциальным, внешним потерям и т. д.);

• распределение по бизнес-линии и по категории убытка;

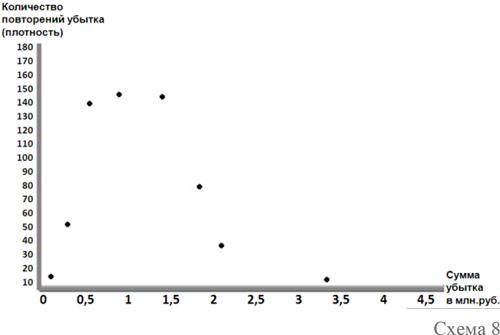

• распределение по сумме убытка и частоте (см. схему 8).

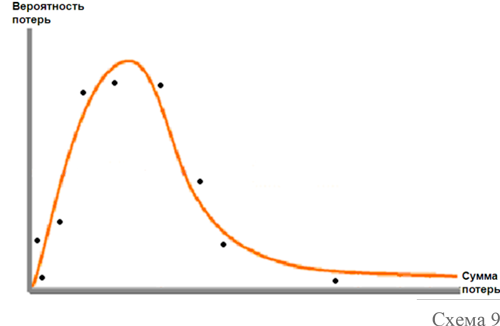

Этап 2. Подборка модели распределения тяжести последствий, которая наиболее точно описывает распределение фактических потерь Банка (см. схему 9)

Обычно для подборки используют следующие распределения:

1. Распределение Бурра.

2. Экспоненциальное распределение.

3. Гамма-распределение.

4. Обратное гауссовское распределение.

5. Логарифмически нормальное распределение.

6. Комбинированное логарифмически нормальное гамма-распределение.

7. Комбинированное надежное логарифмически нормальное гамма-распределение.

8. Комбинированное логарифмически нормальное обобщенное распределение Парето с хвостом.

9. Логарифмически нормальное обобщенное Парето-Хилла.

10. Комбинированное х-логарифмически нормальное обобщенное распределение Парето с хвостом.

11. Распределение Парето.

12. Обобщенное распределение Парето.

13. Распределение Вейбулла.

14. Комбинированное распределение тяжести последствий с хвостом.

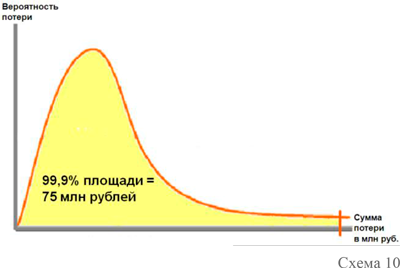

Этап 3. Масштабирование модели на убытки банка, вычисление границ доверительного интервала и установление суммы потерь соответствующей 99,9 % границе (см. схему 10).

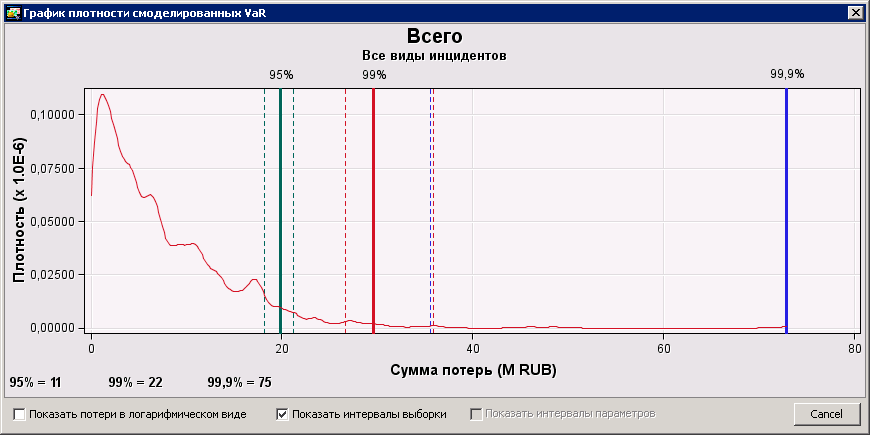

В инструменте SAS OpRisk VaR результаты такого расчета графически будут выглядеть примерно так[76] (см. схему 11).

Схема 11

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК