Скудость инноваций

Непосредственное наблюдение уже позволяет сказать, что в три последних десятилетия (вплоть до кризиса 2007–2008 годов) рост «большой четверки» континентальной Европы — Франции, Германии, Италии и Испании, — по-прежнему подогревался прогрессом, внешним для этих экономик, то есть в основном (хотя и не исключительно) успехами США. Следовательно, догоняющее развитие этих экономик не было обусловлено значительным возрождением эндогенных инноваций, которые можно было наблюдать в континентальной Европе в 1870-1930-х годах. Если корпоративистские экономики и смогли приблизиться к американской, то произошло это в основном за счет имитации. И если рост опирался на внешние силы, то же самое можно сказать о занятости. Полная остановка инноваций в Америке привела бы к продолжительному спаду в континентальной Европе.

Но что именно сделал корпоративизм в некоторых странах континентальной Европы, чтобы затормозить инновации или не дать им развиться? Можно предположить, что множество барьеров, установленных относительно корпоративистскими экономиками, среди которых барьеры входа на рынок или учитываемые ОЭСР барьеры для развития предпринимательства, мешают или блокируют различные способы повышения производительности. Однако нам будет достаточно найти свидетельства, подтверждающие, что определенный дефект или барьер заблокировали эндогенные инновации или помешали их стимулированию.

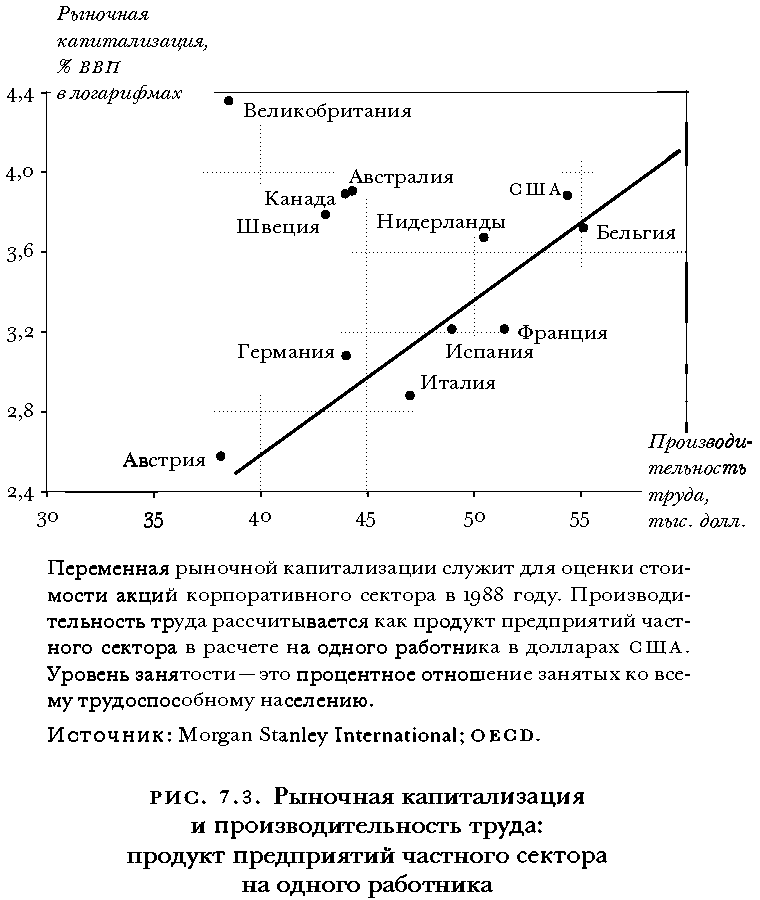

Частично этот механизм уже известен. Фондовые рынки страны являются индикатором динамизма ее экономики. Актуальная совокупность перспективных, но еще не разработанных коммерческих идей, — это ключевой вид капитала в предпринимательском секторе инновационной экономики. Ожидаемый размер этой совокупности в ближайшем или среднесрочном будущем, зависящий также от появления дополнительных идей, — это главный фактор, определяющий стоимость фирм в предпринимательской экономике: чем больше эта ожидаемая совокупность, тем выше стоимость компаний и, как мы можем предположить, тем больше оценка этой стоимости на рынке капитала. Для стартапов на начальном этапе их существования это может быть их единственная стоимость, но не для компаний в целом. Другой компонент стоимости предприятий — это принадлежащие им оборудование и заводы, то есть физический капитал. Следовательно, «рыночная капитализация» предприятий страны, которая равна стоимости размещенных акций и выпущенных облигаций в отношении к фактической стоимости физического капитала, является индикатором того, насколько хороши перспективы неразработанных идей с учетом запаса физического капитала. То же самое отношение, которое известно как коэффициент Тобина, использовалось Джеймсом Тобином, который считал его показателем спекулятивного оживления или страха, на основе которого можно предсказать взлеты и падения инвестиционной активности в стране. Мы же, принимая годовой продукт деловой активности страны за грубое приближение к физическому капиталу, построим отношение «рыночной капитализации» к объему продукта и представим это отношение в качестве показателя того, насколько значимы перспективные новые идеи в отношении к величине экономики или предпринимательского сектора. Теоретически это вполне естественный показатель динамизма экономики. Рис. 7.3 в значительной мере подтверждает эту гипотезу.

Мы видим, что отношение рыночной капитализации к продукту в определенной стране оказывается удивительно надежным методом предсказания ее производительности через несколько лет.

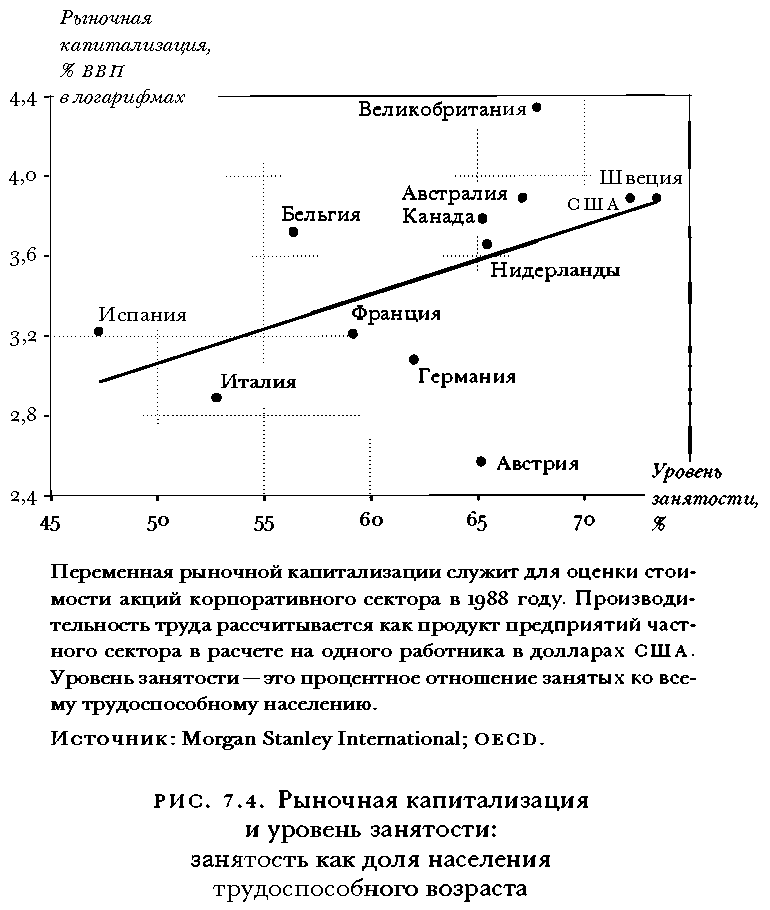

Это удивительное отношение оказывается еще лучшим методом предсказания национальной занятости через несколько лет, как показывает рис. 7.4[149].

Интересно, что величина отношения рыночной капитализации к продукту в 1990 году позволила бы достаточно точно предсказать, какие страны оседлают волну интернет-революции, начавшуюся во второй половине 1990-х годов. Хотя интуитивно ясно, что относительно высокий уровень формирования идей, который с большой вероятностью приводит к высокому уровню инноваций, обычно ведет к высокой производительности, читатель может задаться вопросом, насколько надежен путь, ведущий от высокой инновационности к высокой занятости. Разве инновации не могут разрушать больше рабочих мест, чем создавать? В любом данном месте и в любой данный момент времени они действительно способны на это. Не исключено, что феноменальное экономическое развитие в 1930-х годах скорее помешало, чем помогло выбраться из Великой депрессии. Однако в наиболее распространенном (и наиболее изученном) случае действуют два положительных эффекта. Во-первых, инновации в форме новых потребительских товаров или же методов производства уже существующих потребительских товаров, которые, как правило, являются капиталоемкими, понижая их цены, повышают реальную ценность, которой теперь начинает обладать добавленный труд для предприятий, производящих инвестиционные товары, и точно так же она поднимает стоимость производящих их предприятий; а это ведет к росту найма. Во-вторых, когда происходит быстрый рост производительности, а вслед за ней и заработной платы, богатство рабочих начинает казаться им меньше — и оно действительно меньше по отношению к выросшей заработной плате, так что у них возникает больше желания работать, переезжать и пробовать себя на других поприщах. Чтобы инновация перекрыла эти эффекты, она должна быть крайне трудосберегающей[150].

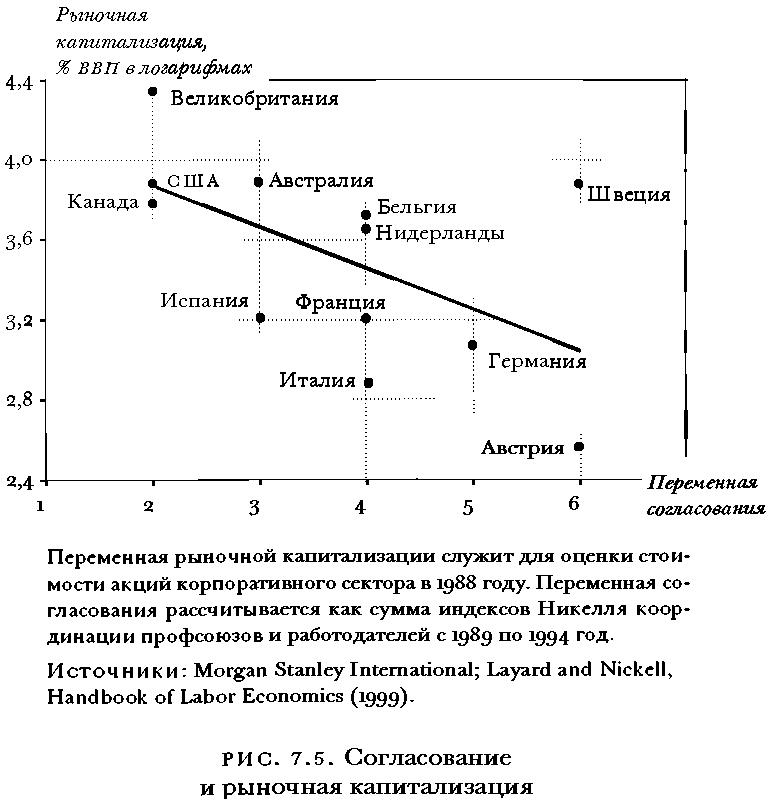

Теперь мы можем спросить, оказывают ли некоторые рассмотренные выше корпоративистские элементы неблагоприятное влияние на наше отношение рыночной капитализации к продукту. Один из таких элементов — это двойной институт, столь характерный для корпоративистских экономик, а именно — установление заработной платы совместными усилиями профсоюзов и конфедераций работодателей. Рис. 7.5 показывает, что увеличение координации между профсоюзами и работодателями связано со снижением отношения рыночной капитализации к продукту.

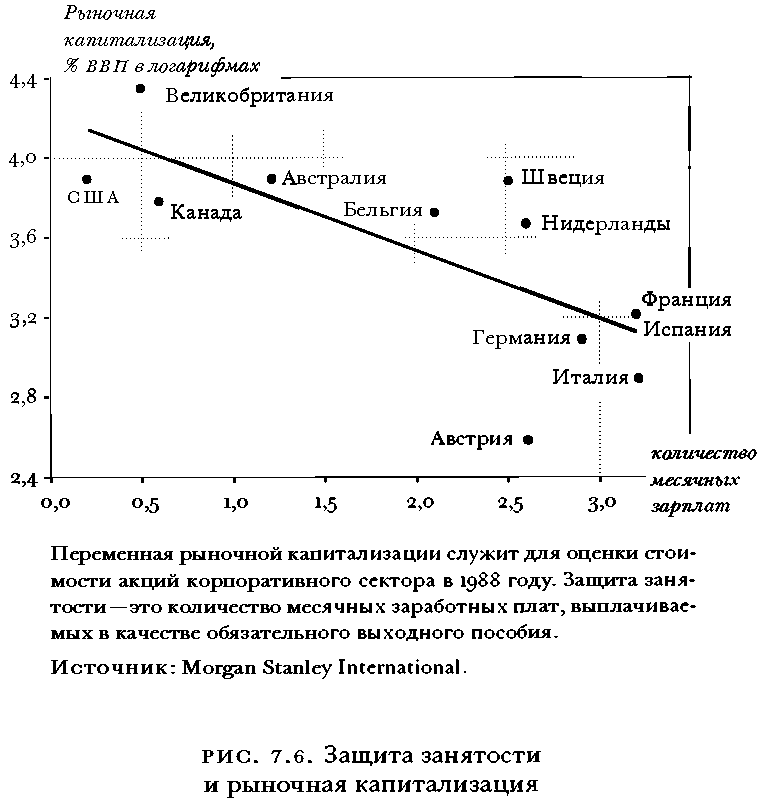

Другой элемент относительно корпоративистских экономик — суровое законодательство в защиту занятости. Польза и вред от законодательства в защиту занятости были предметом многочисленных исследований, но общепринятых выводов мало. Рис. 7.6, однако, достаточно убедительно показывает, что, хотя меры по защите занятости могут быть выгодными для тех, кого они призваны защищать, они оказывают негативное воздействие на отношение рыночной капитализации, которое, как мы утверждали, отражает падение актуального и ожидаемого запаса инновационных идей.

Есть, конечно, и другие элементы корпоративизма, которые достаточно точно соотносятся с низкой рыночной капитализацией. Но нет смысла умножать корреляции. Время подвести итоги.

На вопрос о том, каким образом корпоративистские элементы помешали странам достичь американского уровня производительности и занятости, в этой главе мы отвечаем, что некоторые из них замедлили приток новых коммерческих идей, причем сокращение этого притока стало тормозом для развития производительности, что в свою очередь затормозило наём рабочей силы, спровоцировав, соответственно, относительно низкие уровни занятости. Следовательно, относительно корпоративистские экономики не смогли решить задачи, которые они ставили перед собой, поскольку у них не было чего-то, что должно было обеспечивать, стимулировать и пробуждать экспериментирование, исследование и испытание различных вещей и идей. Следовательно, их экономикам не хватало ингредиентов, необходимых для работы на верхней границе производительности и, соответственно, для достижения высоких средних уровней занятости.

Постскриптум. Остается одна загадка. Как «Большая тройка» стран континентальной Европы — Франция, Германия и Италия — смогли подойти так близко к американским показателям производительности и занятости (в Германии и Италии), если, как отмечалось и здесь, и в других работах, они страдали от столь сильного дефицита эндогенных, внутренних инноваций? Можно было бы предположить, что, если рост производительности в странах континентальной Европы определялся тем, что они следовали за лидером, от которого перетекали все инновации, этот рост должен остановиться, если они догонят лидера, — точно так же, как гончие останавливаются, когда наконец догоняют кролика. (Поскольку гончие бегают не ради забавы.)

Собственно, именно это и произошло. В середине 1970-х годов американская экономика перестала мчаться как кролик. Рост производства колебался на уровне примерно 4 % в год с середины 1950-х до середины 1970-х годов, причем из этих четырех процентов три приходились на рост производительности, а один — на рост занятости. Затем в середине 1970-х годов началось Великое снижение производительности. В 1975–2005 годы продукт рос со скоростью 3 % в год — немного быстрее в 1990-е и немного медленнее в 2000-е годы. Когда у двигателя роста закончилось топливо, Америка застыла на месте, так что теперь кто угодно в мире мог ее догнать. Тенденция к конвергенции возникает, когда лидеры замедляются.

Поскольку Америка больше не производила большую часть мировых инноваций, в отличие от ситуации 1920- 1930-х и середины 1950-х — середины 1970-х годов, Европа, лишенная внутренних инноваций, только и могла что тоже замедлиться. Более того, снизив собственную скорость, она стала более уязвимой. Усиление конкуренции со стороны стран, вступающих в глобальную экономику, Европа стала чувствовать гораздо острее, чем в «славное тридцатилетие», то есть в 26 лет с 1955 по 1980 год. Также, решившись пойти на бюджетный дефицит, чтобы компенсировать низкий рост, Европа все больше погружалась в трясину государственного долга.

К концу 2000 года во всем западном мире экономический рост серьезно замедлился, а уровни занятости снизились, когда бум, стимулированный массированным сокращением налогов, новыми правами и новыми субсидиями, закончился, как это и должно было произойти.