2.2. Отражение изменений учетной политики в бухгалтерской (финансовой) отчетности

2.2. Отражение изменений учетной политики в бухгалтерской (финансовой) отчетности

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Если при составлении бухгалтерской отчетности организация выявляет недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то она включает в бухгалтерскую отчетность соответствующие дополнительные показатели и пояснения.

Если при составлении бухгалтерской отчетности применение правил ПБУ 4/99 не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то организация в исключительных случаях (например, национализация имущества) может допустить отступление от этих правил.

На большинство требований к обеспечению достоверности бухгалтерской (финансовой) отчетности влияет или может повлиять содержание учетной политики.

Для обеспечения достоверности необходимо следующее.

1. При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, то есть должно быть исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Нейтральность бухгалтерской отчетности проявляется в отсутствии у ее составителей намерения склонить пользователей отчетности к определенному решению, например к покупке ценных бумаг организации, к предоставлению кредита организации и т.д.

Фактически нейтральность означает объективность бухгалтерской отчетности в противовес ее составлению в интересах какой-либо одной стороны или группы лиц.

Продемонстрируем порядок соблюдения требования нейтральности на примере формирования резерва по сомнительным долгам.

Пунктом 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации определено, что организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации. При этом сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями. Таким образом, складывается впечатление, что создание резерва по сомнительным долгам является элементом учетной политики и организация может как указать в учетной политике, что она формирует такой резерв, так и то, что она его не формирует.

Согласно Рекомендациям аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2007 год, приведенным в письме Минфина России от 29.01.2008 № 07-05-06/18, решение о создании резервов сомнительных долгов должно приниматься организацией исходя из совокупности норм, установленных п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации и п. 7 ПБУ 1/98 (в части требования осмотрительности), в противном случае учетная политика организации не будет обеспечивать соблюдение требования осмотрительности в бухгалтерском учете.

С учетом п. 7 ПБУ 1/98 норма п. 70 вышеуказанного Положения устанавливает возможность образовывать резервы только в случае, если по оценке организации реально существует вероятность полной или частичной неоплаты сомнительной задолженности.

Иначе говоря, если на отчетную дату у организации имеется уверенность в получении в течение 12 месяцев после отчетной даты полной оплаты какой-то конкретной просроченной дебиторской задолженности, не обеспеченной гарантиями, организация может не создавать резерв по данному долгу, то есть не рассматривать его как сомнительный долг.

Пример.

Структура баланса организации выглядит следующим образом:

Баланс организации (фрагмент)

Дебиторская задолженность в сумме 100 ден. ед. является сомнительной. Формирование резерва по сомнительным долгам приведет к уменьшению суммы как дебиторской задолженности, так и нераспределенной прибыли.

Структура баланса в этом случае выглядела бы следующим образом:

Баланс организации (фрагмент)

В первом случае сумма чистых активов, по которым определяется рыночная стоимость активов, составит 700 (600 + 100) ден. ед., если организация в соответствии с правилами формирования бухгалтерской отчетности и при соблюдении требования осмотрительности начислит резерв по сомнительным долгам, сумма чистых активов составит 600 ден. ед.

Нарушение, с одной стороны, правил отражения в отчетности дебиторской задолженности приведет, с другой стороны, к завышению величины чистых активов и, следовательно, к завышению рыночной стоимости акций организации.

Пример.

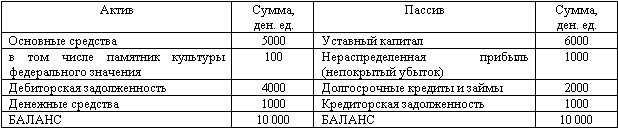

Форма и структура баланса организации, впервые самостоятельно принятого организацией на данный отчетный период, имеет следующий вид:

Баланс организации (фрагмент)

Состав статей баланса организация дополнила в данном случае статьей «в том числе памятник культуры федерального значения». Сумма по данной статье не является для организации существенной по отношению к сумме по статье «Основные средства», так как составляет всего 2 % (100 ден. ед. : 5000 ден. ед. x 100). Тем более она не является существенной по отношению к стоимости активов организации в целом и составляет 1 % (100 ден.ед. : 10 000 ден.ед. x 100). Следовательно, оснований для выделения данной статьи у организации не было.

Организация, включив данную статью в форму бухгалтерского баланса, нарушила принцип нейтральности информации, так как строка «в том числе памятник культуры федерального значения» в данном случае удовлетворяет интересам только одного пользователя бухгалтерской отчетности – инспекции ФНС России, осуществляющей проверку расчета налоговой базы данной организации по налогу на имущество организаций. В соответствии с п. 5 ст. 381 НК РФ организации освобождаются от обложения налогом на имущество организаций в отношении объектов, признаваемых памятниками истории и культуры федерального значения в установленном законодательством Российской Федерации порядке. Для остальных пользователей отчетности данная статья существенной не является и не должна быть выделена.

Изменение формы бухгалтерской отчетности путем включения в нее дополнительных граф, строк и показателей также отражается в учетной политике и является ее изменением.

2. Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы).

Данное требование должно выполняться независимо от географического расположения, степени хозяйственной и финансовой самостоятельности подразделений, структуры отчетности, внутрихозяйственных взаимоотношений головной организации с ее филиалами, представительствами и иными подразделениями.

Принцип полноты при формировании бухгалтерской отчетности, установленный ПБУ 4/99, напрямую связан с соблюдением организацией требования полноты, предъявляемого к бухгалтерскому учету, установленному ПБУ 1/98.

Пример.

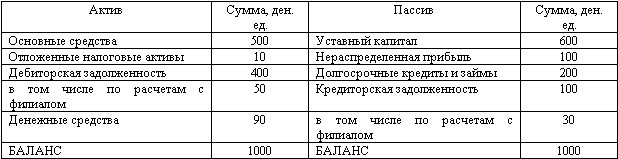

Баланс головной организации на конец отчетного года имеет следующий вид:

Баланс головной организации (фрагмент)

Отдельный баланс на конец отчетного периода филиала выглядит следующим образом:

Отдельный баланс филиала (фрагмент)

Баланс организации в целом будет иметь следующий вид:

Баланс организации, включая обособленное подразделение (фрагмент)

Сумма итогов баланса головной организации и филиала (1000 ден. ед. + 400 ден. ед.), а также дебиторской и кредиторской задолженности при их объединении была уменьшена на сумму взаимной задолженности головной организации и филиала (50 ден. ед. + 30 ден. ед.) и составила 1320 ден. ед. (1400 ден. ед. – 80 ден. ед.). Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному приказом Минфина России от 31.10.2000 № 94н, суммы задолженности по расчетам внутри организации учитываются на счете 79 «Внутрихозяйственные расчеты».

3. Организация должна при составлении Бухгалтерского баланса, Отчета о прибылях и убытках и пояснений к ним придерживаться принятых ею их содержания и формы последовательно от одного отчетного периода к другому.

Изменение принятых содержания и формы Бухгалтерского баланса, Отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях, например при изменении вида деятельности. Организацией должно быть обеспечено подтверждение обоснованности каждого такого изменения. Существенное изменение должно быть раскрыто в пояснениях к Бухгалтерскому балансу и Отчету о прибылях и убытках вместе с указанием причин, вызвавших это изменение.

Пример.

Организация – крупный химический завод, использующий в своем технологическом процессе, а также в процессе сбыта своей продукции трубопровод большой протяженности, учтенный в составе основных средств, имеет в своих активах так называемый аварийный запас, то есть комплект труб аналогичной протяженности в несоединенном виде, расположенный вдоль действующего трубопровода, который необходим для замены фрагментов действующего трубопровода в случае аварии. Стоимость этого аварийного запаса составляет более 40 % всей величины запасов организации. Существенный размер запасов приводит к ухудшению финансовых коэффициентов деятельности организации.

Не зная специфики состава запасов организации, акционеры завода обвиняли руководство в «омертвлении» средств организации в активах, в неэффективном управлении.

Организация приняла решение ввести в бухгалтерском балансе строку «в том числе аварийный запас» в группу статей «Запасы», что и было зафиксировано в учетной политике организации.

Бухгалтерский баланс организации будет иметь следующий вид:

Баланс организации (фрагмент)

4. По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные как минимум за два года – отчетный и предшествующий отчетному.

Пример.

Воспользуемся данными предыдущего примера. В 2007 году Бухгалтерский баланс организации не включал строку «в том числе аварийный запас». Изменение формы баланса в 2008 году путем включения в нее дополнительного показателя вызывает необходимость выделить из суммы по статье «Запасы» на начало года сумму аварийного запаса. Поэтому Бухгалтерский баланс на 31 декабря 2007 года имел следующий вид:

Баланс организации на 31 декабря 2007 года (фрагмент)

Бухгалтерский баланс на 31 декабря 2008 года будет иметь следующий вид:

Баланс организации на 31 декабря 2008 года

Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из вышеназванных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к Бухгалтерскому балансу и Отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

Пример.

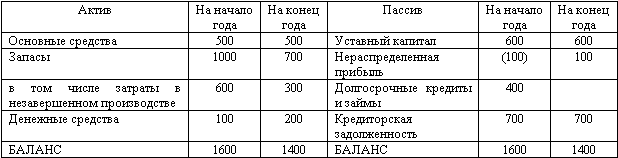

Бухгалтерский баланс организации на 31 декабря 2007 года имел следующий вид:

Баланс организации на 31 декабря 2007 года (фрагмент)

Согласно учетной политике организации в 2007 году себестоимость готовой продукции, а следовательно, и остатки незавершенного производства оценивались по фактической производственной себестоимости, то есть включали общехозяйственные и административные расходы, списываемые в дебет счета 20 «Основное производство» с кредита счета 26 «Общехозяйственные расходы».

На 2008 год учетная политика организации была изменена. В соответствии с новой учетной политикой себестоимость готовой продукции, а следовательно, и остатки незавершенного производства оцениваются по сокращенной производственной себестоимости, то есть сумма общехозяйственных и административных расходов в 2008 году полностью будет списываться в дебет счета 90 «Продажи» с отражением на отдельном субсчете «Управленческие расходы».

Таким образом, остаток незавершенного производства на начало 2008 года оценен по полной фактической производственной себестоимости, а остаток на конец 2008 года – по сокращенной производственной себестоимости, что делает их несопоставимыми.

Поэтому в начале 2008 года следует произвести пересчет остатка незавершенного производства на конец 2007 года, оценив его в соответствии с новой учетной политикой.

Бухгалтерский баланс на 31 декабря 2008 года будет иметь следующий вид:

Баланс организации на 31 декабря 2008 года

В данном случае изменились данные на начало 2008 года по сравнению с данными баланса на конец 2007 года.

Соответствующие изменения следует внести также в данные Отчета о прибылях и убытках за соответствующий период предыдущего, 2007 года. В 2007 году у данной организации по строке «Управленческие расходы» Отчета о прибылях и убытках был сделан прочерк, а в Отчете о прибылях и убытках за 2008 год должна быть исчислена и отражена отдельно (за аналогичный период предыдущего года) сумма управленческих расходов, списанных в составе себестоимости реализованной в 2007 году продукции.

Сумма управленческих расходов в 2007 году в составе незавершенного производства составила 200 ден. ед. Приведение сальдо счета 20 в соответствие с новой учетной политикой будет отражено в бухгалтерском учете следующей записью:

Д-т 84 К-т 20 – 200 ден. ед.

Изменение суммы нераспределенной прибыли организации на сумму 200 ден. ед. найдет свое отражение и в Отчете об изменениях капитала. В этой отчетной форме должно быть указано, что остаток нераспределенной прибыли на 31 декабря предыдущего (2007) года составил 100 ден. ед. По строке «Изменения в учетной политике» будет отражена сумма (200) ден. ед., в результате чего по строке «Остаток на 1 января отчетного (2008) года» сумма составит (100) ден. ед.

В пояснительной записке к бухгалтерской отчетности должна быть сделана запись следующего содержания.

«В 2007 году организация внесла изменения в учетную политику в части оценки себестоимости готовой продукции и незавершенного производства и перешла на оценку этих объектов учета по сокращенной производственной себестоимости. Данное изменение учетной политики, по мнению руководства организации, позволит пользователям бухгалтерской отчетности непосредственно получить представление о сумме общехозяйственных и административных расходов организации за отчетный период. Эти изменения вступили в силу в 2008 году, в связи с чем остаток незавершенного производства по состоянию на 31 декабря 2007 года был оценен в соответствии с новой учетной политикой. Корректировка остатка запасов в незавершенном производстве на 200 ден. ед. вызвала соответствующую корректировку статьи „Нераспределенная прибыль (непокрытый убыток)“ по состоянию на 31 декабря 2007 года».

5. Статьи Бухгалтерского баланса, Отчета о прибылях и убытках и других отдельных форм бухгалтерской отчетности, которые в соответствии с положениями по бухгалтерскому учету подлежат раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, в формах отчетности не приводятся.

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут отражаться в Бухгалтерском балансе или Отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к Бухгалтерскому балансу и Отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

6. Статья Бухгалтерского баланса и Отчета о прибылях и убытках, информация по которой дополнительно раскрывается в соответствующем пояснении, должна иметь указание на такое раскрытие (см. Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2007 год).

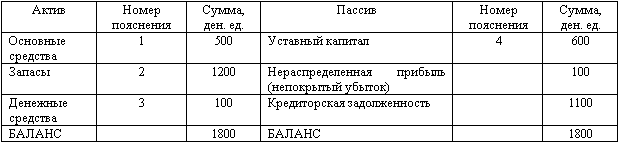

Пример.

Баланс организации на 31 декабря 2008 года (фрагмент)

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

71. Отражение денежных потоков в финансовой отчетности предприятия

71. Отражение денежных потоков в финансовой отчетности предприятия Для ведения хозяйственной деятельности, исполнения обязательств и обеспечения доходности компании нужны денежные средства.Способность генерировать денежные потоки — важнейший показатель

Методические рекомендации по организации взаимодействия с внешним аудитором в процессе организации и проведения обязательного аудита бухгалтерской (финансовой) отчетности

Методические рекомендации по организации взаимодействия с внешним аудитором в процессе организации и проведения обязательного аудита бухгалтерской (финансовой) отчетности Введение Взаимодействие совета директоров (наблюдательного совета), в том числе его комитета

2. Взаимодействие с внешним аудитором в процессе проверки внешним аудитором достоверности бухгалтерской (финансовой) отчетности

2. Взаимодействие с внешним аудитором в процессе проверки внешним аудитором достоверности бухгалтерской (финансовой) отчетности 2.1. Координирующая роль комитета по аудиту для обеспечения эффективного рабочего взаимодействия30Комитет по аудиту должен стремиться

ГЛАВА 3. ЗАКОНОДАТЕЛЬНЫЕ И НОРМАТИВНЫЕ ДОКУМЕНТЫ, РЕГУЛИРУЮЩИЕ ПРЕДСТАВЛЕНИЕ БУХГАЛТЕРСКОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ

ГЛАВА 3. ЗАКОНОДАТЕЛЬНЫЕ И НОРМАТИВНЫЕ ДОКУМЕНТЫ, РЕГУЛИРУЮЩИЕ ПРЕДСТАВЛЕНИЕ БУХГАЛТЕРСКОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ 3.1. Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу В российских условиях бухгалтерская

3.2. Общие требования МСФО к формам бухгалтерской финансовой отчетности

3.2. Общие требования МСФО к формам бухгалтерской финансовой отчетности Реформирование бухгалтерского учета в стране в соответствии с требованиями рынка привело к необходимости использования мирового опыта в области стандартизации финансового учета и отчетности.В

1.2. Изменение учетной политики

1.2. Изменение учетной политики Изменение учетной политики организации может производиться в случаях:• изменения законодательства Российской Федерации или нормативных правовых актов по бухгалтерскому учету;• разработки организацией новых способов ведения

3.1. Отражение в бухгалтерском учете и бухгалтерской (финансовой) отчетности изменений оценочных значений в соответствии с МСФО

3.1. Отражение в бухгалтерском учете и бухгалтерской (финансовой) отчетности изменений оценочных значений в соответствии с МСФО Как было указано выше, нормативные документы по бухгалтерскому учету, действовавшие в Российской Федерации до 1 января 2008 года, не содержали

101. Использование финансовых коэффициентов в процессе анализа бухгалтерской (финансовой) отчетности

101. Использование финансовых коэффициентов в процессе анализа бухгалтерской (финансовой) отчетности Расчет финансовых коэффициентов – один из наиболее известных и часто используемых приемов анализа финансовой отчетности.Финансовые коэффициенты находят наиболее

3.3. Отражение финансовых результатов в бухгалтерской отчетности

3.3. Отражение финансовых результатов в бухгалтерской отчетности О составе бухгалтерской отчетности и правилах ее заполнения речь пойдет в главе 4, пока же необходимо описать важнейшие механизмы фиксации в балансе финансовых результатов. Отображение в балансе прибыли не

4.1. Требования, предъявляемые к бухгалтерской отчетности. Состав, варианты формирования бухгалтерской отчетности. Этапы формирования бухгалтерской отчетности

4.1. Требования, предъявляемые к бухгалтерской отчетности. Состав, варианты формирования бухгалтерской отчетности. Этапы формирования бухгалтерской отчетности Бухгалтерская отчетность отражает факты хозяйственной жизни, имевшие место в прошлом, и все же бухгалтерам и

6.6. Отражение информации о нематериальных активах в учетной политике и отчетности

6.6. Отражение информации о нематериальных активах в учетной политике и отчетности 6.6.1. Какая информация о нематериальных активах подлежит включению в состав информации об учетной политике предприятия и отчетности?В составе информации об учетной политике предприятия в

II Формирование учетной политики

II Формирование учетной политики 4. Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, на основе настоящего Положения и

3 Отражение событий после отчетной даты и их последствий в бухгалтерской отчетности

3 Отражение событий после отчетной даты и их последствий в бухгалтерской отчетности 6. Существенное событие после отчетной даты подлежит отражению в бухгалтерской отчетности за отчетный год независимо от положительного или отрицательного его характера для

МСФО № 1 «ПРЕДСТАВЛЕНИЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ»: НАЗНАЧЕНИЕ И КОМПОНЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ

МСФО № 1 «ПРЕДСТАВЛЕНИЕ ФИНАНСОВОЙ ОТЧЕТНОСТИ»: НАЗНАЧЕНИЕ И КОМПОНЕНТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ МСФО № 1 «Представление финансовой отчетности» применяется ко всей финансовой отчетности общего назначения. Цель финансовой отчетности общего назначения – предоставление