1.4. Четыре типа бухгалтерских операций

1.4. Четыре типа бухгалтерских операций

Первый тип – это операции, которые изменяют состав имущества, что выражается в перераспределении сумм на статьях актива баланса. Пассив баланса не затрагивается. Валюта баланса при этом не меняется.

Пример: С расчетного счета в банке сняты наличные деньги в кассу организации.

Таблица 1.11. До операции снятия денег в кассу.

Таблица 1.12. После операции снятия денег в кассу.

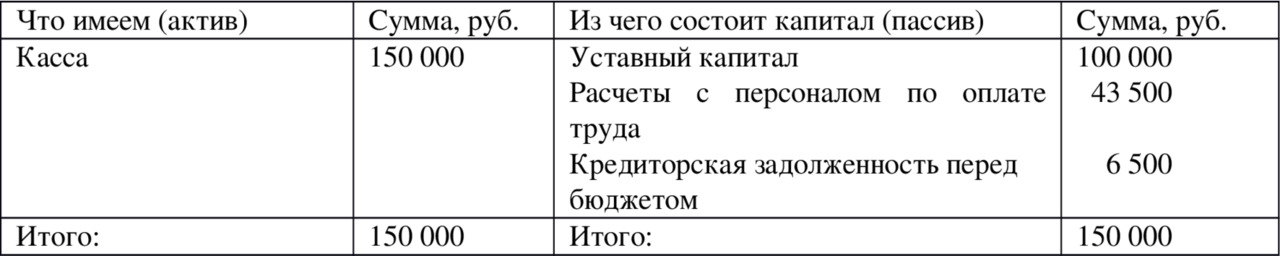

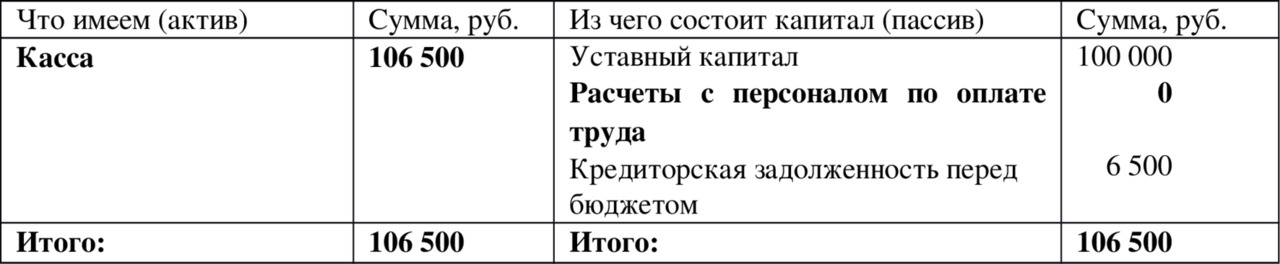

Второй тип – это операции, которые изменяют источники средств организации, что выражается в перераспределении сумм на статьях пассива баланса. Актив баланса не затрагивается. Валюта баланса при этом не меняется.

Пример: Работникам организации была начислена зарплата. После этого из зарплаты удержан налог на доходы физических лиц (НДФЛ) 13%.

Таблица 1.13. До операции удержания НДФЛ.

Таблица 1.14. После операции удержания НДФЛ.

Третий тип – это операции, которые увеличивают одновременно и статью актива баланса и статью пассива баланса. Валюта баланса при этом увеличивается.

Пример: Деятельность организации начинается с того, что в балансе регистрируется задолженность учредителей по внесению средств в уставный капитал организации.

Таблица 1.15. До операции регистрации уставного капитала.

Таблица 1.16. После операции регистрации уставного капитала.

Четвертый тип – это операции, которые уменьшают одновременно и статью актива баланса и статью пассива баланса. Валюта баланса при этом уменьшается.

Пример: Персоналу организации выплачена из кассы ранее начисленная зарплата.

Таблица 1.17. До операции выплаты зарплаты

Таблица 1.18. После операции выплаты зарплаты.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Четыре типа денег

Четыре типа денег Как уже знают некоторые из вас, есть три вида дохода, определяемых налоговой службой, а именно: заработанный доход, портфельный доход и пассивный доход.Профессиональному инвестору необходимо знать об этих трех видах дохода и четырех типах денег.

Четыре типа экспертов – интернет-миллионеров

Четыре типа экспертов – интернет-миллионеров В настоящий момент я выделяю четыре типа онлайн-экспертов. Какой-либо из них – или все сразу – могут подойти вам.1. Традиционный эксперт. Врач, юрист, инженер и т. п. Кто-либо с традиционным академическим образованием и со

Четыре типа дорожного шума (жалобы)

Четыре типа дорожного шума (жалобы) Когда мироздание высказывает свое мнение по поводу вашего нового сайта, продукта, концепции, чего следует ожидать? На что обратить внимание, а что проигнорировать? Существует четыре типа жалоб:1) жалобы на перемены;2) жалобы на

Глава девятнадцатая ТРИ ТИПА МУЖЧИН / ТРИ ТИПА ИНВЕСТИЦИЙ

Глава девятнадцатая ТРИ ТИПА МУЖЧИН / ТРИ ТИПА ИНВЕСТИЦИЙ Я исключительно терпелива, при условии, что в конце концов все выйдет по-моему. Маргарет Тэтчер За ужином в ресторане стало ясно, что позади остался трудный и долгий день. Разговор неожиданно переключился на

5.7. Таблица бухгалтерских проводок по учету операций с персоналом

5.7. Таблица бухгалтерских проводок по учету операций с персоналом ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОПЕРАЦИЙ С ПЕРСОНАЛОМ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОПЕРАЦИЙ С ПЕРСОНАЛОМ

10.10. Таблица бухгалтерских проводок по учету расчетных операций

10.10. Таблица бухгалтерских проводок по учету расчетных операций ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ РАСЧЕТНЫХ ОПЕРАЦИЙ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ РАСЧЕТНЫХ ОПЕРАЦИЙ (ЧАСТЬ 2) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ РАСЧЕТНЫХ ОПЕРАЦИЙ

3.2.2.4. Общая схема бухгалтерских операций

3.2.2.4. Общая схема бухгалтерских операций В бухгалтерском учете общая схема бухгалтерских операций будет выглядеть следующим образом.1) Учет средств на строительство:ДЕБЕТ 60 субсчет «Авансы выданные» КРЕДИТ 55 (или 51)– перечислен аванс для выполнения

Разница между бизнесом типа С и бизнесом типа Б

Разница между бизнесом типа С и бизнесом типа Б Настоящие представители квадранта Б могут оставить свой бизнес на год или больше, а затем вернуться и обнаружить, что их бизнес приносит еще больше прибыли и управляется еще лучше, чем в момент их отъезда. В отношении

Четыре типа сигналов

Четыре типа сигналов На рис. 8.3 представлены четыре основных источника человеческих сигналов, входящих в состав трансакций – вербальных или невербальных обменов между людьми:• тело;• эмоции;• разум;• дух. Рис. 8.3. Трансакции и сигналыЭтот же рисунок показывает,

Четыре уровня, четыре принципа

Четыре уровня, четыре принципа Принцип-центричное лидерство осуществляется изнутри наружу на четырех уровнях: 1) личном (мои отношения с самим собой); 2) межличностном (мои отношения и взаимодействие с другими людьми); 3) управленческом (я ответствен за то, чтобы работа была

Разница между бизнесом типа С и бизнесом типа Б

Разница между бизнесом типа С и бизнесом типа Б Владелец крупного бизнеса может оставить свою фирму на год или больше, а затем вернуться и обнаружить, что она приносит еще больше прибыли и управляется еще лучше, чем в момент его отъезда. Что касается владельца

Четыре типа личности

Четыре типа личности Существует четыре разных типа людей. У них различаются языки, они как будто прибыли с разных планет. Друг для друга они марсиане.Первые – это лидеры, которые идут вперед, им нужны результаты, ключевые слова для них – «достижения», «контроль». Они хотят

Четыре типа клиентов

Четыре типа клиентов Теперь давайте разберем четыре типа клиентов.1. VIP-клиенты.Платят за качество, всегда покупают самое дорогое и самое-самое-самое лучшее.2. Оптималисты.Ищут и платят за идеальное соотношение цена/качество. Например, если VIP-клиенты покупают «бентли», то

12.8. Четыре типа кармы

12.8. Четыре типа кармы Карма – это следствие, результат предшествующих причин[71]. Это материализация, историческая соматизация добровольно заложенных предпосылок: воля субъекта сделала выбор, и в дальнейшем это привело к соответствующим историко-материальным

Четыре типа работы

Четыре типа работы Согласно великолепному исследованию, проведенному Алленом Фаденом и Мари Уэст, почти всякая работа, связанная с управлением проектами, разбивается на четыре основные категории.РешенияОтыскивание с помощью мозговых атак идей и вариантов решения

Четыре типа слабых коммуникаторов

Четыре типа слабых коммуникаторов Помимо различий между мужчинами и женщинами я выделил и другие особенности коммуникативных стилей. Ниже представлены всего четыре