Налогообложение нерезидентов

Налогообложение нерезидентов

Иностранные юридические лица делятся на две группы, – действующие в России через постоянные представительства и не имеющие в России постоянного представительства.

В первом случае инофирма работает в России как обычный российский налогоплательщик, платит налог по общей ставке, и на данный случай не распространяются межправительственные договора об избежании двойного налогообложения. Во втором случае нерезидент сам не платит налоги в России, налоги удерживаются у источника выплаты по ставке 20 % с активных доходов и по ставке 15 % с пассивных доходов (т. е. доходов, не связанных с непосредственной деятельностью инофирмы на территории России – дивидендов, процентов и т. д.) нерезидента.

Если у нерезидента нет постоянного представительства в России и со страной его происхождения заключено соглашение об избежании двойного налогообложения, то нерезидент вправе потребовать возврата налогов, взятых с него у источника, либо заранее обратиться в налоговые органы за получением предварительного освобождения от налогов. Для получения освобождения от налогов должны выполняться следующие условия:

• у инофирмы не должно быть постоянного представительства в России;

• в соответствующем международном соглашении должно быть указано, что с данного вида доходов иностранная фирма может платить налоги в стране постоянного пребывания;

• иностранная фирма должна подать в налоговый орган по месту нахождения источника выплаты (например, российской компании – брокера) специальное заявление на предварительное освобождение от налогов;

• доходы должны носить однотипный и регулярный характер.

Обо всех сделках с ценными бумагами, совершенными нерезидентами, брокер сообщает в ФСФР России не позднее 5 дней после совершения сделки.

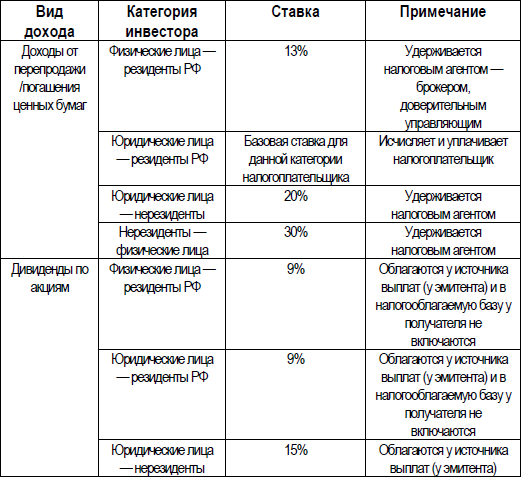

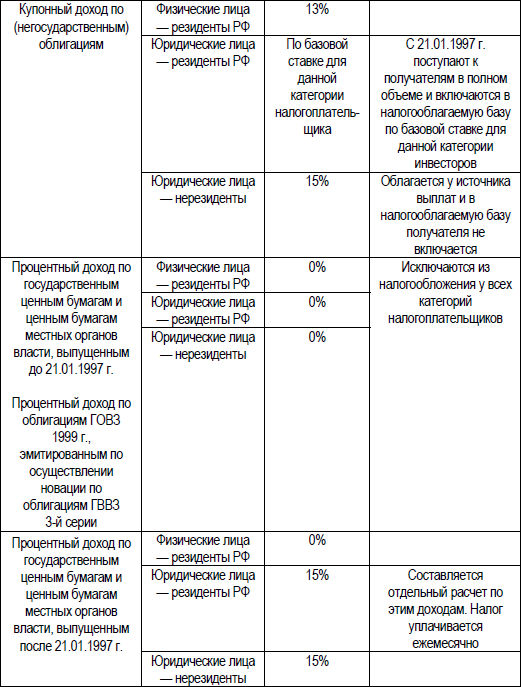

Сравнительная таблица ставок по некоторым видам налогооблагаемых доходов для различных категорий инвесторов

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Что такое налогообложение?

Что такое налогообложение? С помощью налогов государство формирует свои доходы, получаемые от вас, меня и всех предприятий, действующих на его территории.К налогам, которые платят физические лица, относятся подоходный налог и взносы на социальное страхование. С

2.2. НАЛОГООБЛОЖЕНИЕ

2.2. НАЛОГООБЛОЖЕНИЕ Организации, применяющие упрощенную систему налогообложения, освобождены от уплаты налога на прибыль, НДС, и налога на имущество. Вместо этих налогов они перечисляют в бюджет единый налог.В то же время те налоги, от которых организации, применяющие

4. Налогообложение

4. Налогообложение Российское налоговое законодательство не самое простое, но и не самое сложное в мире. При разработке бизнес-плана необходимо выяснить, обязанность по уплате каких налогов, по каким ставкам, в какие органы и в какие сроки возникают в связи с планируемой

3.3.2. Налогообложение

3.3.2. Налогообложение В целях налогового учета подрядные организации должны руководствоваться общеустановленным порядком налогообложения, который определен главой 25 НК РФ. При этом налогоплательщик должен принимать во внимание специфику строительной деятельности.При

3.6.3.2. Налогообложение

3.6.3.2. Налогообложение Операции по выполнению работ для собственного потребления являются объектом обложения НДС (пп. 3 п. 1 ст. 146 НК РФ). Налоговая база при выполнении СМР для собственного потребления определяется как стоимость выполненных работ, исчисленная исходя из

2.3. Налогообложение дивидендов

2.3. Налогообложение дивидендов 2.3.1. Общие положения Российское общество, выплачивающее дивиденды, является налоговым агентом, который обязан исчислить, удержать и перечислить в бюджет налог на дивиденды.Ставки налога на доходы в виде дивидендов установлены:для

7.4.3. Налогообложение ОВГВЗ

7.4.3. Налогообложение ОВГВЗ Особенности налогообложения прибыли, полученной первичными владельцами ОВГВЗ, установлен ст. 3 Федерального закона от 06.06.2005 № 58ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие

3.5.2. Налогообложение лизингодателя

3.5.2. Налогообложение лизингодателя При приобретении предмета лизинга у продавца лизингодатель имеет право на налоговый вычет по НДС при выполнении следующих условий:– имущество получено лизингополучателем от продавца, что подтверждается соответствующими

3.5.3. Налогообложение лизингополучателя

3.5.3. Налогообложение лизингополучателя Лизингодатель обязан выставить счет-фактуру на уплату лизинговых платежей с выделенной суммой НДС. В этом случае сумма НДС принимается к вычету в полном объеме.ПБУ 6/01 предусмотрено принятие к бухгалтерскому учету активов в

Налогообложение путевок

Налогообложение путевок Давайте разберемся, облагается ли налогами стоимость приобретенных путевок в оздоровительные лагеря и санатории.Стоимость путевок в санатории и оздоровительные лагеря в расходы организации не включаются. Причем это касается как части

3. Конфискационное налогообложение

3. Конфискационное налогообложение Сегодня основным инструментом конфискационного интервенционизма служит налогообложение. Не важно, являются целью обложения налогами имущества и дохода так называемые социальные мотивы выравнивания богатства и доходов или на

ЛЕКЦИЯ № 8. Налогообложение

ЛЕКЦИЯ № 8. Налогообложение 1. Функции и принципы налогообложения Налоги являются важной экономической категорией, исторически связанной с существованием и эволюцией государства как такового. Согласно статье 8 Налогового кодекса Российской Федерации, налогом

5.4. Права и обязанности резидентов и нерезидентов

5.4. Права и обязанности резидентов и нерезидентов При осуществлении валютного контроля резиденты и нерезиденты, осуществляющие в Российской Федерации валютные операции, обязаны:• представлять органам и агентам валютного контроля соответствующие документы и

НАЛОГООБЛОЖЕНИЕ

НАЛОГООБЛОЖЕНИЕ Следует помнить, что бо?льшая часть льгот подлежит налогообложению как «пособия, выплачиваемые в натуральной форме». Заслуживающими внимания исключениями являются санкционированные пенсионные программы, питание там, где оно предоставляется всем