8.3 Выпуск продукции

8.3 Выпуск продукции

Операция позволяет зафиксировать следующий выпуск продукции или работ:

? выпуск продукции, произведенной в цехе. Такой выпуск может быть двух видов:

? с оприходованием на склад;

? без оприходования на склад, то есть с отражением в не-, завершенном производстве или с отнесением на общехозяйственные, общепроизводственные или другие затраты;

? оказание внутренней услуги производственным подразделением;

? оприходование возвратных отходов на склад из производства;

Весь выпуск продукции оформляется с указанием не только самой продукции, но и спецификации изготовления. Учет того, по какой спецификации была выпущена продукция позволяет автоматически рассчитывать количество прямых затрат на выпуск продукции по нормативам вхождения материалов в продукцию описанных в спецификациях.

Операцией по выпуску продукции можно оформить изготовление нескольких категорий объектов:

? продукции или полуфабрикатов;

? возврат материалов, обработка которых уже начата и они в дальнейшем не могут быть использованы как исходные, на них уже потрачены некоторые производственные ресурсы, и их себестоимость уже будет отличаться от стоимости исходных материалов;

? возвратных отходов производства, то есть сырья и материалов, образовавшихся в процессе их переработки в готовую продукцию, полностью или частично утративших потребительские свойства исходного сырья и материалов;

Помимо объема изготовленной продукции, можно указать, какие материальные затраты были понесены при ее производстве, и указать, в какой доле эти затраты относятся на каждый вид выпущенной продукции, если одной операцией оформляется изготовление нескольких видов продукции. Такие материальные затраты являются прямыми. Они указываются с точностью до номенклатуры материалов, характеристики, серии. Если одновременный выпуск нескольких видов продукции является выпуском по одной спецификации, то доли, в которых распределяются материальные затраты между видами продукции, берутся изначально из спецификации.

При выпуске продукции формируются фактически партии изделий, которые передаются на склад. Если производство позаказное, то при выпуске продукции можно указать заказ, под который был сделан этот выпуск, соответственно партия продукции на складе также будет иметь принадлежность к указанному заказу.

Аналогичным образом для использованных материалов можно указать номенклатурную группу, под которую они были списаны в незавершенное производство. Значение этой номенклатурной группы должно совпадать со значением номенклатурной группы, к которой принадлежит выпущенная продукция.

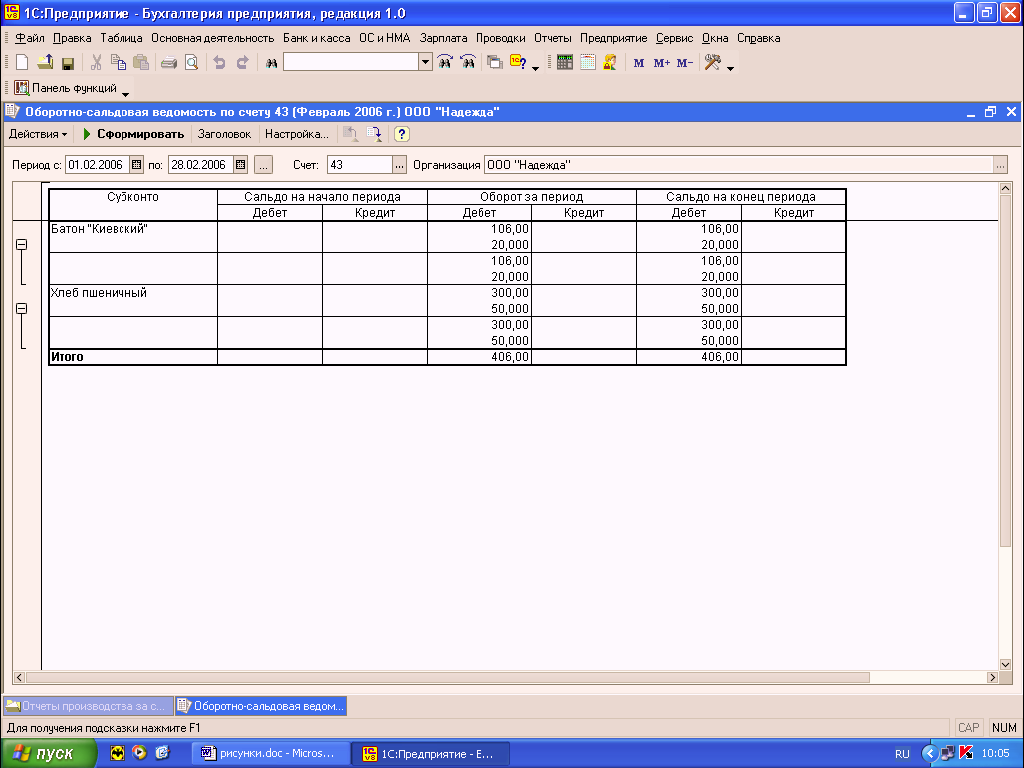

В конце месяца стоимость продукции рассчитывается путем оценки стоимости прямых затрат, которые были включены в себестоимость продукции в течение месяца, и распределения косвенных затрат. В течение месяца, когда фактическая себестоимость продукции еще не известна, политика учета стоимости продукции определяется общей настройкой конфигурации. Существуют три варианта учета стоимости продукции в течение месяца:

? по нулевой стоимости;

? по плановой стоимости;

? по стоимости прямых материальных затрат.

Оценка стоимости продукции в течение месяца необходима для приблизительной оценки стоимости изготовления продукции, оценки понесенных затрат. По этой стоимости продукция будет учитываться в складском учете, списываться в производство для дальнейшей доработки.

Учет по нулевой стоимости применяется, если в течение месяца данные о стоимости выпущенной продукции не важны.

Учет по плановой стоимости означает учет выпущенной продукции по некоторой заранее согласованной стоимости.

Учет по прямым материальным затратам означает, что стоимость продукции будет складываться из стоимости материалов, переданных в НЗП, и включенных напрямую в себестоимость продукции. Этот способ можно использовать, только если списание материалов в НЗП ведется не по нулевым, а по фактическим значениям стоимости. То есть стоимость продукции сложится из стоимостей материальных затрат, напрямую включенных в выпуск продукции.

Независимо от того, какой будет выбран способ для учета себестоимости продукции в течение месяца, в конце месяца себестоимость будет пересчитана, исходя из данных по фактическим затратам. При этом материальные затраты будут считаться по средней стоимости материалов, списанных за месяц в НЗП. А помимо прямых затрат, на объем выпущенной продукции будут отнесены еще и косвенные расходы.

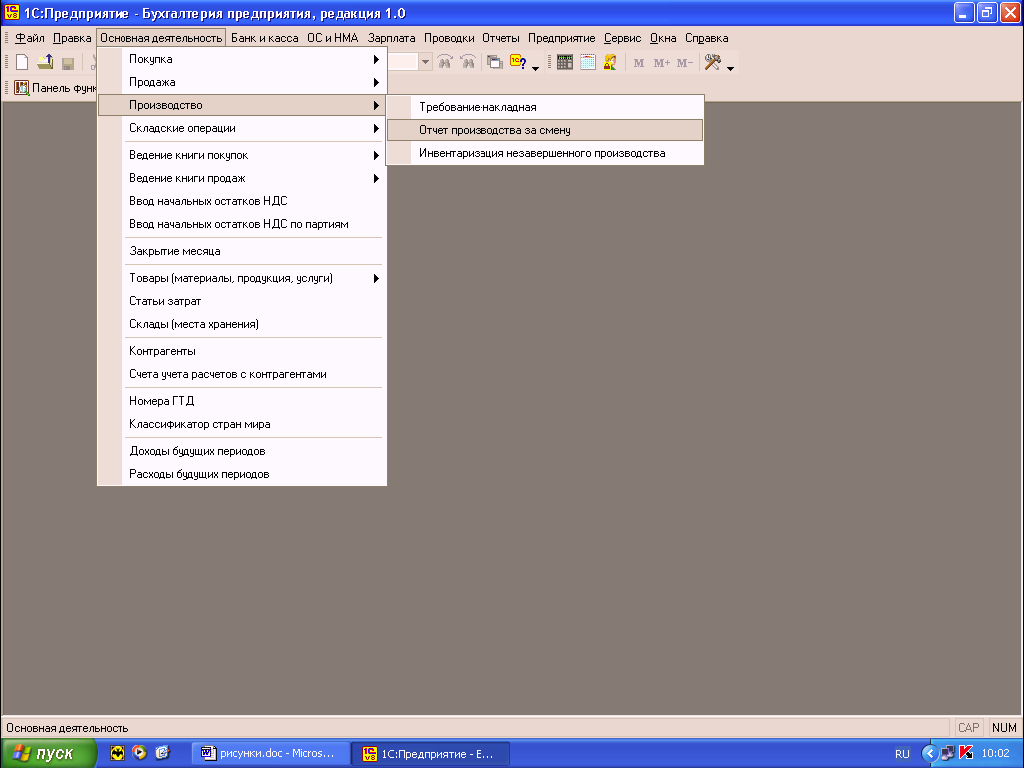

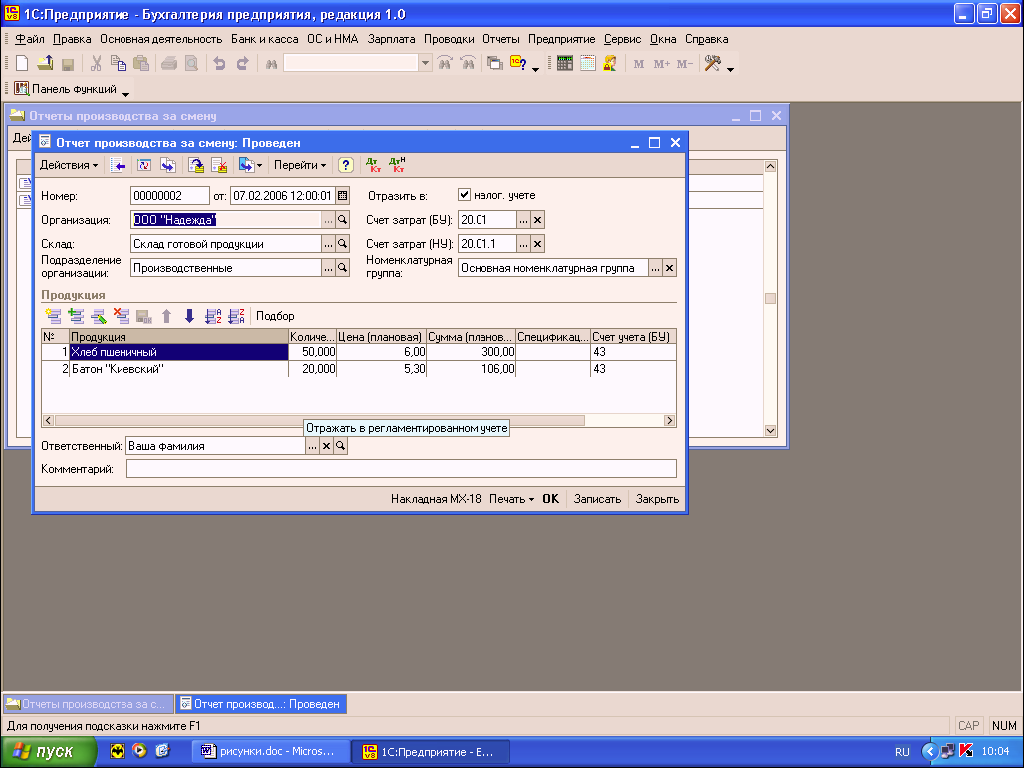

Для отражения операции по выпуску продукции, работ, услуг оформляется документ «Отчет производства за смену».

Общие реквизиты документа

В шапке документа можно выбрать следующие реквизиты:

? Склад. Место хранения, на которое приходуется выпущенная продукция. Значение реквизита выбирается из справочника «Склады». Реквизит является обязательным для заполнения.

? Подразделение организации. Производственное подразделение организации, в котором был выпуск продукции или оказаны внутренние услуги. Значение реквизита выбирается из справочника «Подразделения организаций». Реквизит является обязательным для заполнения.

В табличной части указывается выпущенная готовая продукция, полуфабрикаты или оказанные внутренние услуги:

? Продукция/услуга. Выпущенная продукция, материал или оказанная услуга. Значение реквизита выбирается из справочника «Номенклатура» и является обязательным для заполнения.

? Количество. Количество выпущенной продукции в единице хранения остатков. Значение реквизита заполняется автоматически при указании количества мест.

? Стоимость плановая. Стоимость единицы номенклатуры по плану, реальная себестимость будет посчитана в конце отчетного периода.

? Сумма плановая. Плановая сумма выпуска.

? Спецификация. Справочник норм расходов материалов на производство указанной продукции, нужен для автоматического расчета материалов при вводе на основании этого документа Накладной требования.

? Номенклатурная группа. Указывается номенклатурная группа выпуска продукции. Значение реквизита выбирается из справочника «Номенклатурные группы» и заполняется автоматически при выборе продукции значением, указанным в справочнике «Номенклатура» в поле «Номенклатурная группа».

? Счет учета (БУ). Счет бухгалтерского учета выпущенной продукции (например, 43 или 21). Значение реквизита выбирается из плана счетов бухгалтерского учета и заполняется автоматически при выборе продукции на основании данных регистра сведений «Номенклатура организаций».

? Счет учета (НУ). Счет налогового учета выпущенной продукции. Значение реквизита выбирается из плана счетов налогового учета и заполняется автоматически при выборе значения реквизита «Счет учета (БУ)» на основании данных в регистре сведений «Соответствие счетов БУ и НУ».

? Счет затрат (БУ). Счет бухгалтерского учета затрат по выпуску продукции или оказанию услуг (например, 20 или 23). Значение реквизита выбирается из плана счетов бухгалтерского учета и заполняется автоматически при выборе продукции в зависимости от вида подразделения организации. Для подразделений основного производства заполняется счет 20, для подразделений вспомогательного производства – счет 23.

Счет затрат (НУ). Счет налогового учета затрат по выпуску продукции или оказанию услуг. Значение реквизита выбирается из плана счетов налогового учета и заполняется автоматически при выборе продукции.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

8. Эмиссия и выпуск денег в хозяйственный оборот. Формы эмиссии

8. Эмиссия и выпуск денег в хозяйственный оборот. Формы эмиссии Обслуживая хозяйственный оборот, деньги постоянно выпускаются в оборот и изымаются из него. Так, безналичные деньги выпускаются в оборот, когда коммерческие банки предоставляют ссуду своим клиентам.

Выпуск электронного журнала

Выпуск электронного журнала Сегодня вы можете создать электронный журнал практически на любую тему, для любой профессиональной сферы или субкультуры, так как интернет значительно снизил затраты на публикацию материала, убрав мешавшие коммуникации географические

Глава 9 Выпуск электронной рассылки, которая поможет получить прибыль

Глава 9 Выпуск электронной рассылки, которая поможет получить прибыль Несмотря на то что вместо электронной почты сегодня часто выбирают более модные инструменты, она по-прежнему эффективна, если надо донести свое сообщение до покупателя. Платформы социальных медиа

Выпуск рассылки для сферы b2b

Выпуск рассылки для сферы b2b Знакомьтесь: Эл Петерсон, издатель рассылки NTS Media Online. Он выбрал стратегию интернет-миллионера, создал электронную рассылку – и превратился из одного из тысяч сотрудников многонациональной издательской компании в начальника самому себе.

21. Выпуск облигаций

21. Выпуск облигаций Выпуск облигаций содержит ряд привлекательных черт для компании-эмитента: посредством их размещения хозяйственная организация может мобилизовать дополнительные ресурсы без угрозы вмешательства их держателей-кредиторов в управление

8.6. Элементы учетной политики по учету затрат на производство и выпуск продукции

8.6. Элементы учетной политики по учету затрат на производство и выпуск продукции По учету затрат на производство и выпуск продукции элементами учетной политики являются:• центры ответственности;• перечень центров затрат:• ответственные за расходы по каждому центру

Расходы на выпуск и обслуживание зарплатных карт

Расходы на выпуск и обслуживание зарплатных карт Довольно часто организация перечисляет заработную плату сотрудника на его карточный счет в безналичном порядке.Расходы в виде комиссии, взимаемой кредитной организацией – банком с организации за обработку платежных

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции Готовая продукция учитывается в бухгалтерском учете по фактической себестоимости. Но на предприятиях часто имеется ситуация, когда сложно установить

8.3 Выпуск продукции

8.3 Выпуск продукции Операция позволяет зафиксировать следующий выпуск продукции или работ:? выпуск продукции, произведенной в цехе. Такой выпуск может быть двух видов:? с оприходованием на склад;? без оприходования на склад, то есть с отражением в не-, завершенном

12. Выпуск денег в хозяйственный оборот

12. Выпуск денег в хозяйственный оборот Денежный оборот состоит из оборота наличных и безналичных денег. Наличные деньги представлены банкнотами и разменной монетой. Безналичные деньги – это средства на счетах в коммерческих и ЦБ, т.е. депозиты (вклады) до востребования

Третий раунд сражения – выпуск привилегированных акций

Третий раунд сражения – выпуск привилегированных акций В качестве дополнительной защитной меры 17 сентября совет директоров Richardson-Vicks утвердил выплату дивиденда в виде привилегированных акций. Согласно решению, каждый владелец пяти обыкновенных акций Richardson-Vicks получал

Глава III. Происхождение правительственной прерогативы на выпуск денег

Глава III. Происхождение правительственной прерогативы на выпуск денег В течение более 2000 лет правительственная прерогатива, или исключительное право на обеспечение общества деньгами означало на практике всего лишь монополию на чеканку монеты — золотой, серебряной или

12. Ограничение на выпуск в обращение инструментов, не имеющих покрытия

12. Ограничение на выпуск в обращение инструментов, не имеющих покрытия Люди обращаются с заместителями денег как если бы они были деньгами, потому что они полностью уверены в возможности обменять их на деньги в любое время без задержек и затрат. Мы можем назвать

Глава 14 Кандидат на выпуск

Глава 14 Кандидат на выпуск Вот и исправлена последняя ошибка — всё готово к окончательной сборке ПО, которая станет «кандидатом на выпуск, (relise candidate, RC). Хочется думать, что на этом этапе неприятностей уж точно не случится, однако вероятность возникновения серьёзных

Тестирование кандидата на выпуск

Тестирование кандидата на выпуск Фактически кандидат на выпуск и есть та версия ПО, которая будет отправлена заказчику, если последний цикл тёстирования не выявит серьёзных проблем. Даже если время ограничено, всё равно нужно протестировать ключевые функции ПО на его