3.6. Правила совершения расходов, или «Спрячьте ключ от квартиры, где деньги лежат!»

3.6. Правила совершения расходов, или «Спрячьте ключ от квартиры, где деньги лежат!»

Система правил «Как совершать покупки», описанная в предыдущей главе, является, по сути, списком конкретных действий, которые нужно ежедневно выполнять в отношении денег. Кроме выполнения этих элементарных правил (тактики в отношении траты денег), нужно еще придерживаться определенной стратегии по отношению к совершению расходов (то есть иметь некую идеологию).

Давайте сейчас обсудим основы этой идеологии.

Итак,

«Стратегические правила совершения расходов».

1. Все расходы непременно планируются.

О том, как это делается, мы подробным образом говорили в п. 3.4, так что повторяться не будем.

2. «Заплати сначала себе».

Это правило – просто выражение того факта, что первым номером среди всех категорий потребностей стоят расходы (расходы, потому что эти деньги откладываются) на увеличение сбережений. В том, что деньги в первую очередь откладываются в сбережения, ничего странного нет, если вы провозгласили основной целью получение богатства. Основной механизм для обретения финансовой свободы – сбережения и инвестирование. Другого пути нет, поэтому среди расходов под первым номером идут именно эти. Вопрос только в том, сколько откладывать. Ответ очевиден – чем больше, тем лучше в том смысле, что тем быстрее вы станете богатым человеком. Обычно советуют откладывать 10 % от всех получаемых вами доходов. Это, как правило, приличная сумма – для многих она превышает (а для кого-то значительно) 1$ в день.

Из собственного опыта могу сказать, что многие не смогут (точнее, очень убедительно сумеют доказать, что не смогут) откладывать 10 %. Постарайтесь, в таком случае откладывать 7 %. Не получится, откладывайте 5 %. Но никак не менее 30$ в месяц, иначе процесс обретения вами финансовой независимости слишком затянется.

Один мой знакомый, проработавший более 20 лет в крупной транснациональной корпорации, с первых дней своей карьеры откладывал 50 % (!!!!) всех своих доходов. Ему это было сделать легче, чем многим, он был неженатый трудоголик, и все его расходы в основном сводились к обеспечению собственной жизнедеятельности на элементарном уровне.

В 42 года он уволился и пошел путешествовать по миру пешком. Он может себе позволить. Он может позволить себе любое чудачество. Его имущество оценивается суммой, близкой к сотне миллионов долларов, и ежегодно прирастает.

Ау, Сэм, где ты сейчас?

К высказанным соображениям можно было бы добавить следующее. Только те деньги, которые вы отложили в сбережения, и являются вашими. Те, что вы заплатили продавцу рыбы, – это деньги продавца рыбы. Те, что заплатили продавцу бензина, – это деньги продавца бензина. Пусть вас не успокаивает то, что и эту рыбу, и этот бензин потребили вы. Неизвестно, какую норму прибыли заложили эти торговцы в свой бизнес, неизвестно, сколько налогов заплатили с этих сумм, неизвестно, сколько ушло на содержание бандитской «крыши», на взятки чиновникам, на благотворительность и т. д. Об этом можно только догадываться. А вот то, что вы отложили в сбережения, – это уж точно ваше. И на доход от этих сбережений вы и ваши дети смогут безбедно жить в будущем. ЗАПЛАТИТЕ СНАЧАЛА СЕБЕ!

3. Ищите менее дорогие альтернативы привычным тратам.

К процессу покупки товаров и услуг надо подходить творчески. Особенно это важно, когда вы совершаете систематические покупки. Если вы изо дня в день, из года в год покупаете одни и те же товары, то быстро привыкаете к их качеству и цене, и, возможно, не обращаете внимания на более выгодные товары-заменители.

Другой приятель-миллионер очень удивил меня тем, что бреется простенькими одноразовыми лезвиями на пластмассовой ручке. На мой вопрос, почему он не пользуется продукцией известной компании – мирового лидера в производстве бритв и средств для бритья, – он ответил: «Мои в восемь раз дешевле. А с поправкой на то, что я их чуть чаще меняю, – примерно в пять. Жаль, что я дошел до этого спустя 15 лет после того, как в первый раз побрился».

Результат? Я бреюсь дорогим станком, а он по четвергам занимается высшим пилотажем на собственном самолете.

Вообще неплохо бы пересмотреть отношение к привычному порядку вещей с точки зрения эффективности использования финансов.

Говорят, французы доказали, что расход бензина можно уменьшить на 20 %, просто выравнивая давление в покрышках ведущих колес раз в неделю и оставив привычку лихо стартовать на светофоре…

Говорят, что аргентинцы доказали, что затраты на электроэнергию можно уменьшить на 15 %, если при приготовлении жидких блюд доводить воду до кипения не в кастрюле на электроплите, а предварительно вскипятив ее в чайнике…

Говорят, что в Германии в домах с электрическим отоплением автоматика поддерживает в течение дня температуру в помещениях на уровне 15 градусов и начинает поднимать ее до нормы в 19–21 градус за час до прихода семьи вечером с работы…

Да мало ли еще что говорят…

Как-то бывший одноклассник пригласил нас с приятелем на свадьбу. Будучи уже в солидном возрасте, он решил связать себя священными узами брака. А нас поставил перед неразрешимой проблемой – что ему подарить? Он уже в том возрасте, когда все юношеские мечты об обладании… (далее идет список из 343 предметов) реализованы. Дарить какую-нибудь дорогую безделушку? Очевидно, что это будет очередная АБВ, про которую все забудут через 15 минут после вручения.

Выход подсказало правило: «Ищите наименее дорогие альтернативы». Поехали на городской рынок, пришли в тот угол, где не очень опрятные и слегка поддатые мужики торгуют всякой нужной в хозяйстве утварью. И за 40 (!) рублей купили здоровенный, красный, абсолютно новый, с пломбой и сертификатом, огнетушитель. Вручая его, сказали: «Требуем повесить над брачным ложем на случай возгорания последнего от необузданной страсти!» Море восторга, море шуток по этому поводу. Безусловно, это был самый интересный подарок на этой свадьбе. И всего за 40 рублей!

Ко всем своим привычным расходам подойдите с новым критерием: «А нельзя ли тут обойтись огнетушителем?»

4. Ведите здоровый образ жизни.

Я не являюсь фанатом ни бодибилдинга, ни армрестлинга, ни шейпинга, ни джоггинга. Я не фанат футбола, плавания, пляжного волейбола, горного велосипеда. Я не фанат бега трусцой, спортивной ходьбы, рыбалки и лыжных прогулок. Я обычный, в меру ленивый человек, который с гораздо большим удовольствием лежит на диване, чем гребет на байдарке. И вот однажды этот не очень спортивный человек почувствовал очень неприятное покалывание справа в области почки…

Не буду утруждать вас необходимостью читать медицинские подробности, скажу лишь две вещи.

Слава Всевышнему за то, что это произошло со мной, пока мне еще не стукнуло сорок!

Дважды слава Всевышнему за то, что в нашей стране уже была платная медицина! Первый раз за то, что меня вылечили, а второй раз за то, что я осознал, сколько это может стоить!

Счета из лечебного учреждения могут исчисляться сотнями и тысячами долларов. Самый дешевый способ обойтись без них – хотя бы делать зарядку. Если увещевания врачей, спортсменов и диетологов не возымели действия и вы продолжаете лежать на диване, может быть, ваша жадность победит вашу лень?

Приведение в порядок собственных почек обошлось мне примерно в 1500$. Умножив эту сумму на 250, я мысленно попросил прощения у собственных детей за то, что они, возможно, не смогут получить в наследство миллион из-за моей лени.

Если вам удастся добиться того, что в пятой категории расходов не будет затрат на лекарства, это очень сильно приблизит вас к заветной цели. Как этого добиться, я думаю, лучше узнать у специалистов, из специальной литературы или от друзей – фанатов бодибилдинга, армрестлинга и т. д.

5. Ведите скромный образ жизни.

Как ни банален совет, содержащийся в названии этого пункта, этот вопрос не обойти. У подавляющего большинства людей на планете существует устоявшийся стереотип богатого человека. Богатый, по их мнению, это тот, кто обедает в шикарных ресторанах, живет в шикарном доме, ездит на шикарной машине. И далее по нарастающей – летает на собственном самолете, живет в собственном замке…

Должен разочаровать вас. Большинство богатых людей очень скромны в своих тратах (иногда, конечно, это скромность по отношению к имеющимся возможностям, но все равно, это – скромность).

Не буду приводить примеров зубодробительной бережливости, граничащей со скупостью. Примеры эти можно найти в жизнеописаниях богатых людей, в публицистической литературе и периодической печати. Хочется не приводить примеры, а попытаться прояснить ситуацию на уровне стратегии. А стратегия проста: скромный образ жизни – это минимум АБВ вокруг вас. Я не призываю к скупости и к самоедству. Просто надо понять, что писать ручкой Parker, носить часы Rolex, ездить на Toyota Landcruiser 100 на аэродром, чтобы полетать на собственном DB-3F (и делая все это одновременно), может позволить себе только очень богатый человек, то есть инвестор. Тот же, кто пытается все это делать на зарплату, – преступник перед собственными детьми.

Пусть будет хобби, пусть будет дорогое хобби. Но пусть оно будет одно. И на самом деле любимое, а не модное.

А во всех остальных делах можно обойтись и очень скромным обеспечением. А то и без обеспечения. А то и без ненужных дел.

6. Никогда и ни по какому поводу не тратить сбережения нецелевым образом.

Сбережения – это ваше будущее, будущее ваших детей. Их объем должен только прирастать. Использование сбережений для решения вдруг возникших, пусть даже очень серьезных проблем недопустимо. Тогда все с таким трудом накопленное и приумноженное может исчезнуть в один день. Как быть в этом случае?

Нужно на два дня занять у друга, перехватить, потом отдать, быстрее заработать, но только ни в коем случае не трогать накопления, даже если заболел ребенок, умерла теща, угнали машину, обокрали квартиру и т. д. Потому что за первым разом будет второй, затем третий, и – прости-прощай мечта о финансовой свободе.

Давайте посмотрим, что в таких случаях делает весь цивилизованный мир.

Весь мир обращается к помощи страховых компаний. В последующих главах мы подробным образом рассмотрим механизмы работы страховых компаний и постараемся понять, откуда берутся те деньги, которые нам выплачивают в случае необходимости. Сейчас же для нас важнейшим фактом является то, что при наступлении страхового события (одного из вышеперечисленных несчастий) львиную долю необходимой суммы выплатит кто-то другой. Вам нет необходимости выплачивать полную сумму в случае угона автомобиля или пожара на даче и, таким образом, отбрасывать себя на десятки лет назад в рамках своей накопительной схемы. Можно на начальном этапе заплатить совсем немного (страховой взнос) и иметь серьезную защиту своим финансовым интересам на определенный срок в будущем.

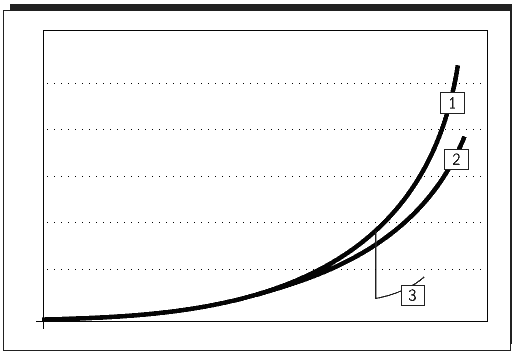

Именно за защитой своих финансовых интересов идут в страховую компанию стремящиеся стать богатыми люди. Обратимся к рис. 11.

Рисунок 11. Рост богатства: идеальный сценарий (1); при страховании от несчастного случая (2); при отсутствии страховки (3).

Разработанная нами в прошлых главах «идеальная» с точки зрения отношения к деньгам жизнь приводит к неумолимому накоплению богатства (кривая 1 на рисунке). В случае внесения страхового взноса, который, как правило, мал по сравнению с величиной возможной потери, накопление богатства идет более медленными темпами (кривая 2). В случае же неуплаты страхового взноса и при наступлении страхового события всю сумму ущерба приходится оплачивать самому. О накоплении мил-лиона прежними темпами в этом случае можно забыть (кривая 3).

Именно поэтому затраты на страхование необходимы. Обращаясь в страховую компанию за любым полисом, например страхуясь от несчастного случая, вы защищаете свою финансовую независимость в будущем.

Подведем итог. Накопленная вами сумма – это единственное и наиболее важное из того, что у вас есть или будет в жизни. Защищать ее нужно двумя способами. От собственных посягательств – режимом разумной (как хочется написать «жесточайшей»!) экономии, а также от ударов судьбы – страхованием от всех мыслимых рисков.

7. Воздержаться от серьезных трат и улучшений уровня жизни до тех пор, пока не станешь богатым человеком.

Это наиболее жестокое правило, причем противниками его обычно выступают российские женщины, отстаивающие свое право на покупку шубы. В разговоре с ними не помогают никакие доводы. Ни рассуждения о том, что 2000$ сегодня – это 500 000$ через 30 лет. Ни доводы в пользу того, что через пять лет шубу можно будет выкинуть. Ни реклама легких, теплых и модных пуховиков по цене 150$ от хороших производителей. Не помогает ничто. Потому что человек хочет хорошо жить сейчас, а не через 15–20—30 лет.

Правило это действительно очень жестокое, и из всего нашего предыдущего рассмотрения следует, что без него можно бы и обойтись. Вспомните, рассматривая «идеальную» с точки зрения управления финансами жизнь в п. 2.4, мы говорили, что, откладывая по доллару в день и инвестируя, человек обеспечивает себе финансовую свободу, ни в чем за пределами этого доллара в день себе не отказывая.

Однако, воспользовавшись еще и этим правилом, можно существенно ускорить наступление желанного мига обретения финансовой свободы.

Давайте попробуем провести следующую аналогию.

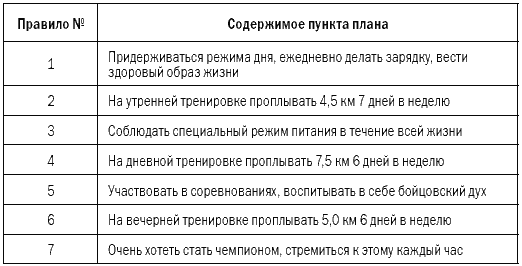

Каждый знает, что нужно делать, чтобы стать, например, олимпийским чемпионом по плаванию. Программу эту можно тоже свести, например, к набору правил. Я не являюсь специалистом по подготовке пловцов, но, думаю, не сильно ошибусь, если скажу, что для подготовки олимпийского чемпиона нужно выполнить следующие семь правил (табл. 9).

Таблица 9

Программа завоевания олимпийской медали по плаванию

Аналогия, конечно, «притянута за уши», но, как иллюстрация, вполне подойдет.

Простой человек хочет стать олимпийским чемпионом.

Простой человек хочет стать миллионером.

Есть набор из семи правил, выполняя которые каждый может добиться своей цели. Полученный результат будет зависеть от усилий, которые прилагают эти люди.

• Выполняя первые два правила, спортсмен станет перворазрядником.

• Выполняя первые два правила, желающий обрести финансовую свободу получит ее через 30 лет.

• Выполняя первые четыре правила, первый станет мастером спорта.

• Выполняя первые четыре правила, второй получит свободу через 25 лет.

• Выполняя первые шесть правил, спортсмен войдет в сборную страны, будет участвовать в международных соревнованиях.

• Выполняя первые шесть правил, мечтающий о свободе добьется ее за 20 лет, а через 30 будет не просто богатым, а очень богатым человеком.

• Выполняя семь правил, первый будет участвовать в Олимпийских играх, станет призером, может быть, чемпионом.

• Выполняя семь правил, второй добьется финансовой свободы через 10 лет, через 20 лет будет очень богатым человеком, через 30 лет – одним из богатейших людей на Земле.

Вот такая аналогия. Теперь каждый может сам для себя выбрать жизненный путь. Хотите быть только перворазрядником – не тратьте время на дневные и вечерние тренировки. Хватит вам миллиона – спокойно работайте и откладывайте по 1$ в день.

Хотите выступать на первенстве мира – извольте проплывать не менее 15 км в день в течение восьми лет. Хотите иметь возможность дарить всем свои друзьям розовые «Роллс-Ройсы» на день рождения – забудьте о шубе для жены на ближайшие пять лет.

Все в ваших руках!

После одного семинара довольно пожилая женщина взяла у меня номер телефона и попросила разрешения позвонить мне. Я люблю общаться со своими слушателями, и сказал ей, что в любое время буду рад ее звонку. Буквально через пару дней она звонит и взахлеб рассказывает мне, что сегодня сэкономила 1200 рублей, не купив очень теплые носочки из ангорской шерсти. Они ей очень понравились, она уже потянулась за кошельком, но потом вспомнила, что нельзя делать лишние траты. Придя домой, женщина обнаружила, что примерно такие же носочки купила пару лет назад и совсем о них забыла. В последующие несколько дней она регулярно звонила мне по вечерам и отчитывалась о несовершенных тратах. Через неделю я подсчитал, что она не потратила более 7000 рублей за неделю! К сведению: эта женщина – пенсионер, и пенсия у нее – 4200 рублей в месяц!

Объясните мне – как это возможно?

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Каков процесс совершения покупки?

Каков процесс совершения покупки? Определив потребность и тех, кто совершает покупки, можно попытаться сформулировать гипотезу, как происходит покупка данного продукта. Маркетинговое исследование является основным источником информации, однако достоверность его

Глава 8 Где деньги лежат

Глава 8 Где деньги лежат Прежде чем мы перейдем к таким специалистам биржевой диагностики, как чартисты[3] и адепты теории «случайного блуждания», я должен кое-что сказать вам на тот случай, если вы решили, что вас здесь учат, как сделать за ночь миллион долларов. Можно,

1. Порядок совершения операций с карточками VISA Travelmoney Cash Pasport

1. Порядок совершения операций с карточками VISA Travelmoney Cash Pasport 1. Основные положения 1.1. В соответствии с соглашением, заключенным с компанией-эмитентом Банк осуществляет продажу карточек Visa Travel Money Cash Passport (VTM) в долларах США.1.2. Карточка VTM может быть продана максимум на

4. Порядок совершения операций по покупке дорожных чеков и их бухгалтерское оформление

4. Порядок совершения операций по покупке дорожных чеков и их бухгалтерское оформление 1. Основные положения 1.1. Банк осуществляет операции по покупке дорожных чеков American Express, Thomas Cook/Mastercard, Visa, в следующих валютах:– доллары США;– Евро.1.2. Операции по покупке дорожных

6. Порядок совершения операций по продаже дорожных чеков и их бухгалтерское оформление

6. Порядок совершения операций по продаже дорожных чеков и их бухгалтерское оформление 1. Основные положения 1.1. В соответствии с соглашениями, заключенным с компаниями – эмитентами «Travelex Global &Financial Services Ltd.» и «American Express» Банк осуществляет продажу дорожных чеков Thomas

3.3.2. Списание расходов на ремонт, по мере возникновения расходов на себестоимость продукции

3.3.2. Списание расходов на ремонт, по мере возникновения расходов на себестоимость продукции Способ списания расходов на ремонт единовременно подходит для небольших организаций, в которых количество основных средств невелико и объем проводимых ремонтных работ

Глава 3 Правила ежедневного управления финансами, или «Деньги идут к тем, кто их любит»

Глава 3 Правила ежедневного управления финансами, или «Деньги идут к тем, кто их любит» На книжном рынке всегда достаточно литературы, в которой даются советы быстрого, легкого и гарантированного обогащения: «Астрология денег», «Как привлечь деньги в свою жизнь», «Десять

3.5. Правила совершения покупок, или «Хочу новый „Мерседес“ за полцены…»

3.5. Правила совершения покупок, или «Хочу новый „Мерседес“ за полцены…» В предыдущем пункте мы обсудили основное правило планирования расходов. Пользуясь им, можно создать сбалансированный и выполнимый финансовый план. Следующим шагом должно стать строгое следование

4.3. Стратегические правила совершения расходов, или «Копейка доллар бережет»

4.3. Стратегические правила совершения расходов, или «Копейка доллар бережет» Покупайте дешево – это стартовая половина первейшей заповеди бизнесмена: «Покупайте дешево – продавайте дорого!» Можно попробовать перефразировать известную американскую поговорку «Что

ТАМ ЛЕЖАТ ДЕНЬГИ — ИЛИ НЕ ТАМ?

ТАМ ЛЕЖАТ ДЕНЬГИ — ИЛИ НЕ ТАМ? В январе 1923 года французские и бельгийские войска оккупировали Рурскую область Германии, славящуюся углем и сталью. Причиной послужило то, что за 1922 год немцы серьезно запаздывали с выплатой репараций по Версальскому договору, завершившему

Глава 3. Правила бухгалтерского и налогового учета расходов организации

Глава 3. Правила бухгалтерского и налогового учета расходов организации Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное приказом Минфина РФ от 6 мая 1999 г. № 33н, устанавливает правила формирования в бухгалтерском учете информации о расходах

Сегментация по способу совершения закупок

Сегментация по способу совершения закупок Для межфункциональной команды по принятию решений будет относительно легко рассмотреть решение о покупке, принятое предприятием-заказчиком, с двух межфункциональных точек зрения; технической и покупательской. Это объясняется

Глава 2 Правила, которые меняют правила Все, что популярно, – негодно

Глава 2 Правила, которые меняют правила Все, что популярно, – негодно Я не могу дать вам точную формулу успеха, зато могу назвать формулу фиаско: постоянно старайтесь угодить всем и каждому. Герберт Байярд Суоп, американский журналист и редактор, первый лауреат

23. Оценка критериев совершения покупок заказчиками

23. Оценка критериев совершения покупок заказчиками Инструмент«Успех любого бизнеса определяется деятельностью, которую называют продажами, т. е. процессом, хотя бы на короткое время стыкующим компанию и заказчика друг с другом», – утверждал Том Питерс.Однако