3.3. Опыт ОАО «Ванадий-Тула»

3.3. Опыт ОАО «Ванадий-Тула»

Статья 40 НК РФ может быть применена не только при занижении продажной цены, но и при завышении покупной. Это показывает опыт ряда предприятий, например, ОАО «Ванадий-Тула». «Ванадий-Тула» нарушителем считали и налоговики, и аудиторы Счетной палаты России. По мнению одного из них, Владимира Панскова, фирма – основной участник мошеннической схемы.[12] Иностранные посредники от нее получили 2 млрд рублей только в 2004 году. А российский бюджет упустил налог на прибыль с этой суммы, так как она полностью переведена за рубеж, – сообщает господин Пансков в письме от 2 ноября 2005 г. № 03-468/03-1. Кроме того, партнеры общества отдали в бюджет лишь 10,8 процента от суммы НДС, заявленный ОАО «Ванадий-Тула» к возмещению.[13] Уплаченный налог – 41,2 млн рублей, значит, из казны фирма хотела вернуть около 380 млн рублей. Отсюда следует, что если ваш поставщик начал торговать через цепочку посредников, ответственным можете оказаться вы – покупатель. Вам грозят обвинения в фиктивном увеличении цен приобретения.

По утверждению ревизоров компания приобретала ванадиевый шлак у ОАО «Нижнетагильский металлургический комбинат» (НТМК). Материал сразу отгружался в Тулу, но по документам между комбинатом и ОАО «Ванадий-Тула» появились посредники – в основном российские организации, ставшие агентами иностранных фирм. Каждое из отечественных предприятий фиктивно покупало и продавало шлак, действуя от своего имени. Цена материалов и НДС по ним росли. Налог отражался в счетах-фактурах, которые посредники заполняли от своего имени (что позволено письмом МНС России от 21 мая 2001 г. № ВГ-6-03/404). Конечный покупатель мог вычесть весь НДС, а в бюджет он не поступал. До 2006 года от агентов не требовали удерживать НДС, перечисляя нерезиденту выручку от реализации его продукции.

Среди посредников было несколько лиц с иноязычными названиями. Но первым и последним в цепочке (покупателем для НТМК и продавцом для «Ванадий-Тула») стали организации с наименованиями, не привлекающими внимание. Отсюда правило: крайними в звене посредников должны быть компании с хорошей репутацией. Дело не только в названии. Нужны действительно работающие организации, с фактическим (а не номинальным) адресом, сдающие отчетность и т. д. Об этом многие бизнесмены заботятся, но они не учитывают, что грамотное оформление двух партнеров полезно, но не страхует от проверки всех звеньев по операции. Для «Ванадий-Тула» она обернулась обвинением в фиктивности промежуточных операций и отказе в возмещении НДС.

Спор дошел до ФАС ЦО, который вынес два противоположных решения. Сначала он поддержал инспекцию (постановление от 29 марта 2005 г. № А68-АП-464/11-04). Суд указал на накладные, по которым шлак из комбината сразу везли в Тулу. Выходит посредники его не получали. Их роль не ясна. Кроме того, в документах указывалась отпускная цена сырья – не более 35 рублей за килограмм. А в учете «Ванадий-Тула» тот же шлак приходовался по 300 с лишним рублей за килограмм. Какой бизнесмен, зная реальную цену и продавца, будет переплачивать почти в десять раз – усомнились судьи. Сложно поверить и в небрежное отношение посредника к документам, который фактически раскрыл в них свою сверхприбыль. Из этого можно сделать сразу два вывода. Во-первых, желательно, чтобы в документах, выданных покупателю, стояла одна цена – та, по которой он учел товар. В теории, налогоплательщику лучше не демонстрировать знание о более дешевой цене, но скрыть это трудно. Никто не поверит, что организация столь плохо изучает рынок, допустив десятикратную переплату. Соответственно, необходимо аргументировать покупки по завышенным ценам. Что и сделала компания, позже выиграв суд (постановление ФАС ЦО от 25 апреля 2006 г. № А68-АП-53/11-377/А-05).

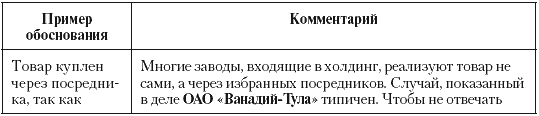

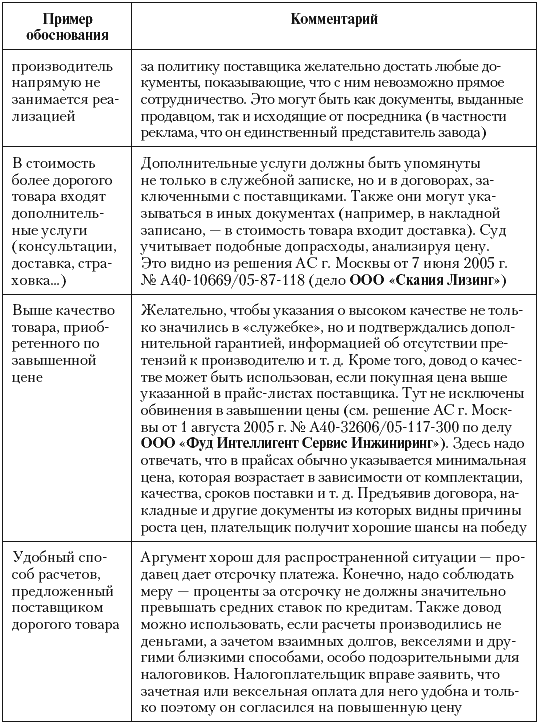

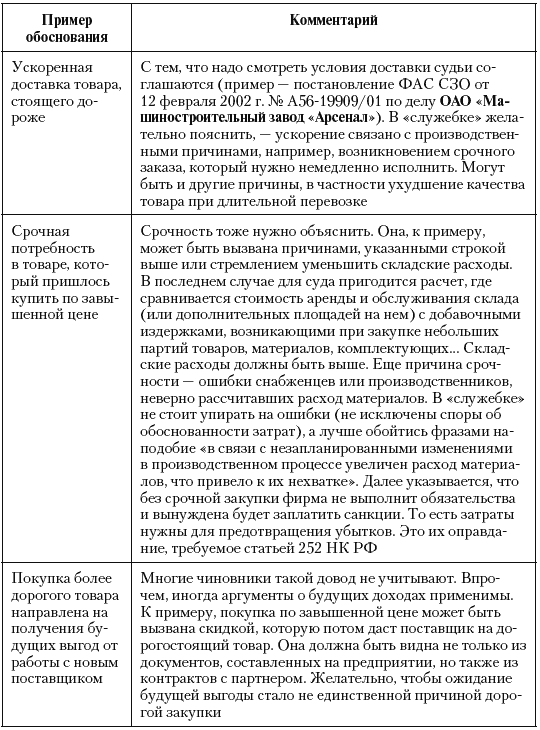

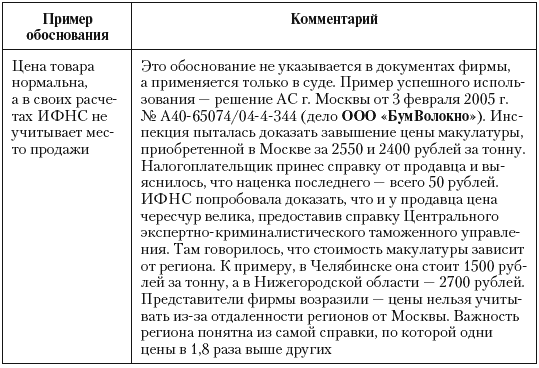

На втором процессе ее представители объяснили арбитрам: без приобретения шлака деятельность невозможна, а НТМК отказался его продавать. Это подтверждено документами, выданными комбинатом (ими могут быть письма, справки, протоколы о намерениях, стенограммы совещаний и т. д.). Становится понятен поиск другого снабженца, даже если у того менее выгодные условия. Аргументов может быть несколько (табл. 11). Обстоятельства, из-за которых приходится переплачивать, лучше фиксировать в служебной записке на имя руководителя предприятия. Налоговикам такая записка покажет обоснованность ее расходов, а для самой компании «служебка» – дополнительный способ проверки издержек и работников. Составляться она должна, когда цена по ожидаемой сделке хотя бы на 20 процентов выше цены по прошлой операции или запланированной налогоплательщиком. Можно установить и меньший лимит, если этого пожелает менеджмент фирмы.

Таблица 11. Примеры обоснования «неэкономной» покупки

* Аргументы могут быть использованы и при завышении стоимости оплаченных работ и услуг. Желательно, чтобы доводы были подкреплены. Для этого полезны расчеты выгоды от «неэкономной покупки (если бы не она, то возникнут убытки от невыполненных обязательств или упущенная прибыль)

Чиновники проиграли еще из-за самоуверенности. Им очевидно, – десятикратно завышенные цены не соответствуют рыночным. Логичное утверждение, но любая цена, введенная в договоре, признается рыночной, пока не доказано обратное. Так установлено в пункте 1 статьи 40 НК РФ и инспекция обязана собирать доказательства «нерыночности» цены, даже когда она в сто раз отличается от нормальной. Может это абсурд, некоторые арбитры сочтут условие формальным и не станут соблюдать. Тем не менее, требование следует из Налогового кодекса. Так что не стоит паниковать, если контролеры говорят: «по такой цене, что у вас, никто не продает (или не покупает), понятно, что она занижена (завышена)». Может факт и бесспорен, но пусть инспекторы его доказывают. Контролеры часто ошибаются в оценке рыночной. В деле «Ванадий-Тула» они вообще не стали собирать данные о ценах, сообщив только применяемые комбинатом. Поэтому суд решил, что «не показан анализ цен на продукцию». ИФНС проиграла.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2. Опыт стран СНГ

4.2. Опыт стран СНГ 4.2.1. Электронные деньги в Республике БеларусьЭлектронные деньги в Беларуси развиваются опережающими темпами и хотя пока не приблизились к объемам безналичных банковских расчетов и операциям с платежными картами, прослеживается положительная динамика

Негативный опыт

Негативный опыт У каждого из нас есть негативный жизненный опыт, который мешает нам реализовать наши заветные мечты и двигаться дальше по жизни.Допустим, вы давно мечтали начать какое-то новое дело, даже как-то предприняли попытку или несколько попыток. Но, к сожалению, с

6.2. Удачный опыт

6.2. Удачный опыт Цена разъяснения может быть велика. Например, «КамАЗ» сумел сохранить 63,1 млн руб. благодаря Методическим рекомендациям налоговиков по НДС. Ранее в них (п. 37.1) указывалось, что не начисляется НДС со стоимости векселя, полученного в счет будущей поставки

10.2. Опыт энергетиков

10.2. Опыт энергетиков Отказ от своих слов – обычный прием госведомства. Суды к нему относятся по-разному, что видно хотя бы из споров о допустимых вариантах уплаты налога. Так они не признали, что у ОАО «Мосэнерго» есть переплата, поскольку налоги внесены векселями.

15.4. Опыт «Хенкель-Юг»

15.4. Опыт «Хенкель-Юг» Чужие юристы, как и кадровики, предприятию тоже не нужны, считают ревизоры. Не соглашаются с ним многие, мы начнем с аргументов ООО «Хенкель-Юг». Его дело не относится напрямую к расчету прибыли. Речь шла о компенсации налоговиками затрат, что

2.3. Международный опыт

2.3. Международный опыт Правительствам всех стран приходится принимать стратегические решения при выборе целей управления долгом, определении своих предпочтений в отношении допустимой степени риска, методов управления условными обязательствами и путей обеспечения

Используйте ваш опыт

Используйте ваш опыт Беды мучат, да уму учат. От глупого риска до беды близко. (Народная мудрость) Обозначив в предыдущем пункте все ресурсы, использование которых поможет Вам добиться желаемого результата в карьере, рассмотрим более детально такой ресурс как Ваш личный

Опыт бесценен

Опыт бесценен Возможно, появление все новых успешных схем распространения товара можно объяснить многообразием сфер деятельности Nokia. Вспомните, что компания начинала с туалетной бумаги и машиностроения.Говорят другие «На изменчивых рынках потребительских товаров

НАВЫКИ И ОПЫТ

НАВЫКИ И ОПЫТ Поступив впервые на работу, каждый человек испытывает совершенно естественное чувство неуверенности, даже если и обладает серьезной теоретической подготовкой. Практика всегда вносит свои коррективы, и только поработав какое-то время в той или иной

2.2.1. Негативный опыт

2.2.1. Негативный опыт Негативный опыт неудачного банкротства, примеры рейдерского захвата организаций и их полного развала, случаи привлечения руководства фирмы-банкрота к административной, субсидиарной и уголовной ответственности зачастую останавливают

Личный опыт

Личный опыт Много лет назад, только что демобилизовавшись из армии и успев жениться, я начал работать редактором в еженедельной газете небольшого городка. И меня, конечно же, попросили выступить с речью. Первым это сделал женский клуб. Небольшая группа его членов

Личный опыт

Личный опыт К личному развитию я активно приступил в 1970 г., отправившись в Калифорнию изучать новейшие открытия в области психологии. Я выяснил, что сначала надо избавиться от условных рефлексов, приобретенных через воспитание и социальное и культурное внушение, и лишь

Наш опыт

Наш опыт В совокупности мы втроем потратили на изучение альянсов 40 лет и опубликовали выводы из почти 30 исследований, посвященных этой теме, в ведущих научных журналах. Мы побеседовали с многочисленными руководителями, на наших лекциях побывали сотни участников

Опыт работы

Опыт работы Наличие опыта работы позволяет затрачивать меньше усилий на выполнение поставленных задач и повышает эффективность труда. Помимо этого, опытные продавцы обычно лучше представляют систему оценки результатов работы по конкретным показателям и ее связь с

Удача или опыт?

Удача или опыт? А теперь задайте себе вопрос: какую роль сыграла в этой истории удача? Можно отметить несчастный случай – казавшееся надежным крепление подалось, и Дейли упал. Но в его падении кое-что обернулось удачно: веревка, хоть и была почти перерезана, не

Виткина Юлия Владимировна

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉