2.4. Порядок проведения инвентаризации денежных средств, денежных документов и бланков строгой отчетности и отражения ее результатов на счетах бухгалтерского учета

Сроки и порядок проведения инвентаризации кассы и денежных средств, хранящихся на текущих и других счетах в банке, устанавливаются руководителем организации и закрепляются в приказе об учетной политике.

Перед началом проведения инвентаризации устанавливается: какие счета и в каких кредитных учреждениях имеет организация. С этой целью изучаются все имеющиеся договоры о банковском обслуживании. При этом необходимо подтвердить законность и целесообразность открытия счета и использования той или иной формы расчетов. Использование форм расчетов зависит от местонахождения поставщика и покупателя. В процессе инвентаризации необходимо сопоставить условия договора на открытие банковского счета с данными синтетического учета, подтверждающего остатки денежных средств на счетах организации.

Для оперативного и повседневного контроля за сохранностью наличных денежных средств и ценных бумаг в кассе проводятся плановые и внеплановые проверки кассы.

Внутренний контроль над денежными средствами должен выполнять следующие функции:

– отдельное хранение и отдельный учет денежных средств;

– учет всех операции, произведенных за наличный расчет;

– хранение только необходимого остатка в кассе;

– периодические подсчеты остатков в кассе;

– физический контроль денежных средств.

До начала проверки наличия денежных средств и других ценностей в кассе кассир составляет последний кассовый отчет. В отчет включаются все приходные и расходные документы, имеющиеся в кассе, которые должны соответствовать типовым унифицированным формам первичных учетных документов.

Если в кассе на момент инвентаризации имеются незакрытые платежные ведомости (по которым осуществляется выплата заработной платы), выплаченные суммы по таким ведомостям включаются в акт инвентаризации и приравниваются к наличным деньгам. Кассир подсчитывает выплаченные суммы по каждой ведомости и в конце ведомости делает запись о выплаченной сумме.

Внеплановые проверки кассы с полным полистным пересчетом всех наличных денег и проверкой чеков и ценных бумаг, находящихся в кассе. Для производства инвентаризации кассы приказом руководителя организации назначается комиссия, которая по результатам инвентаризации составляет акт в двух экземплярах. При обнаружении в кассе недостачи или излишка в акте указывается сумма недостачи или излишка и обстоятельства их возникновения

При инвентаризации проверяется фактическое наличие денежных знаков по видам валют и других ценностей, находящихся в кассе. На момент проведения инвентаризации расписка кассира об остатках наличности кассы и других ценностей, не принадлежащих данной организации, не принимаются. В акте инвентаризации наличие денежных средств сверяется с данными бухгалтерского учета на день инвентаризации, и определяется результат.

Фактическое наличие денежных средств и документов в кассе подтверждается их полным полистным пересчетом. При подсчете фактического наличия денежных знаков и других ценностей в кассе к учету принимаются наличные деньги, ценные бумаги и денежные документы. Деньги и другие ценности кассир пересчитывает в присутствии членов инвентаризационной комиссии. Денежные средства пересчитываются по каждой купюре в отдельности (как правило, начиная с купюр высшего и кончая купюрами низшего номинала). При наличии значительного количества купюр необходимо составить опись, в которой указывается достоинство купюр, их количество и сумма. Опись подписывается всеми членами инвентаризационной комиссии.

Результаты инвентаризации наличных денежных средств и документов в кассе оформляются актом инвентаризации денежных средств и эквивалентов денежных средств (ф. № Инв-6), в котором приводятся объяснения кассира о выявленных нарушениях и резолюция руководителя о дальнейшем решении по результатам инвентаризации. Акт инвентаризации кассы составляется в двух экземплярах (при смене кассира – в трех экземплярах), подписывается инвентаризационной комиссией и материально-ответственным лицом и доводится до сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, а второй остается у материально-ответственного лица. Для отражения результатов инвентаризации фактического наличия ценных бумаг и бланков документов строгой отчетности и выявления количественных расхождений их с учетными данными составляется инвентаризационная опись бланков строгой отчетности (ф. № Инв-14).

Инвентаризация денежных средств в пути производится путем сверки числящихся на этом счете сумм: при сдаче выручки с данными квитанции учреждения банка, отделения связи, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п.

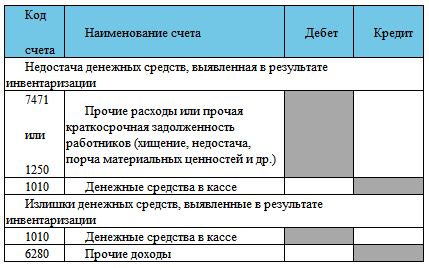

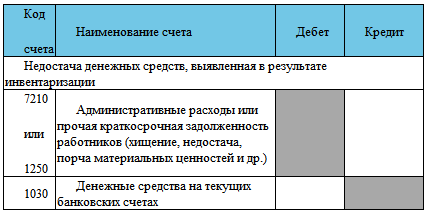

Расхождение фактического наличия денежных средств с данными бухгалтерского учета, выявленное в результате инвентаризации, оформляется в акте следующим порядком: установленные излишки денежных средств в кассе приходуются в доход организации т.е. дебет счета 1010 – «Денежные средства в кассе» и кредит счета 6280 – «Прочие доходы».

Выявленные недостачи относятся на материально ответственное лицо, отражаются следующими бухгалтерскими записями.

Инвентаризация денежных средств, находящихся на текущем, валютном и специальных счетах, производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными по выпискам банков, подписанием актов взаимосверки.

Организация должна получить у банка подтверждение сумм, числящихся на ее счетах (Акт взаимосверки). Одновременно осуществляется сверка соответствия сумм остатков в аналитическом и синтетическом учете с сальдо счетов в бухгалтерском балансе. При инвентаризации проверяется тождественность оборотов по дебету и кредиту счетов данным, содержащимся в выписках банка.

Инвентаризационная комиссия должна сверить выписки банка с приложенными оправдательными документами, в которых устанавливает правильность сумм, указанных в выписке.

Полнота банковских выписок устанавливается по их постраничной нумерации и переносу остатка средств на счете. Остаток средств на конец периода в предыдущей выписке банка по счету должен равняться остатку средств на начало периода в следующей выписке.

Достоверность выписок инвентаризационная комиссия определяет путем проверки всех их реквизитов. При наличии исправлений необходимо провести встречную сверку данных выписок с записями в первом экземпляре лицевого счета, находящегося в банке.

В процессе инвентаризации следует убедиться в достоверности и подлинности всех денежно-расчетных документов. В случае возникновения сомнений проводится встречная сверка денежно-расчетных документов, подколотых к выписке банка, хранящихся у организации, с документами, находящимися в банке или у контрагента по операции. Одновременно с проверкой достоверности операций и подлинности банковских документов выявляется правильность корреспонденции счетов и записей в регистрах синтетического учета.

Выявленные в результате инвентаризации суммы, ошибочно отнесенные в кредит или в дебет текущего, валютного или других счетов и обнаруженные при проверке выписок банка с этих счетов, отражаются в бухгалтерском учете следующей записью:

Для оформления результатов инвентаризации расчетов с кредитными учреждениями по претензиям, предъявленным по суммам, ошибочно списанным (перечисленным) по счетам организации, используется акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. № ИНВ17), к которому прилагается справка, отражающая сведения об остатках сумм, числящихся на субсчете «Расчеты по претензиям».

Вопросы для самоконтроля:

1. Дайте определение понятиям денежные средства и эквивалентов денежных средств.

2. Опишите порядок приема и выдачи наличных денег и оформление кассовых документов.

3. Назовите формы безналичных расчетов и раскройте порядок открытия текущего счета в банке РК.

4. Опишите порядок ведения синтетического учета кассовых операций.

5. Какова процедура открытия текущих и валютных счетов организации?

6. Раскройте порядок учета денежных средств на текущих счетах в банке в национальной и иностранной валюте?

7. Какие документы предоставляются для открытия текущего счета в банке?

8. Формы безналичных расчетов.

9. Виды расчетных документов и требования к их заполнению.

10. Порядок учета денежных средств в пути.

11. Порядок учета денежных средств на карт-счетах.

12. Порядок учета денежных средств на сберегательных счетах.

13. Порядок учета денежных средств на прочих счетах.

14. Опишите порядок проведения инвентаризации кассы и контроль за соблюдением кассовой дисциплины.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.