4.3. Учет полученных авансов

Авансы выплачиваются организациям покупателями под поставку товаров, сырья и материалов, выполнению работ, оказанию услуг.

Бухгалтер на основании поступлений авансовых платежей в соответствии с банковскими выписками осуществляет бухгалтерские записи.

Бухгалтерия на основании полученных документов от служб подготавливает счет-фактуру двух экземплярах, подписывает их у главного бухгалтера и руководителя организации или уполномоченного лица и акты выполненных работ, а также обеспечивает нанесение печати.

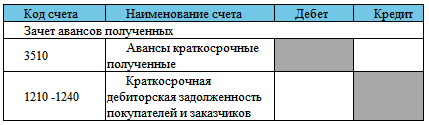

В процессе подготовки счета-фактуры бухгалтер формирует бухгалтерскую проводку для признания дохода и дебиторской задолженности и осуществляет выравнивание между авансом и дебиторской задолженностью. В результате аванс закрывается.

После правильного оформления документов бухгалтер передает один экземпляр счета-фактуры и акта выполненных работ, накладную покупателям и заказчикам нарочно. Авансы, полученные в иностранной валюте, учитываются по рыночному курсу на дату поступления денежных средств.

Оригиналы документов подшиваются и хранятся в бухгалтерии организации.

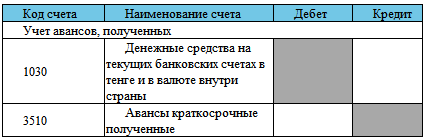

Ниже приведены основные рекомендуемые бухгалтерские проводки по учету авансов полученных:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.