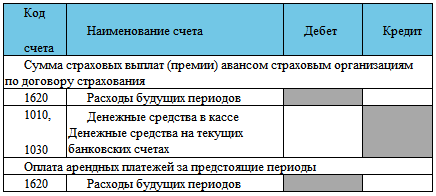

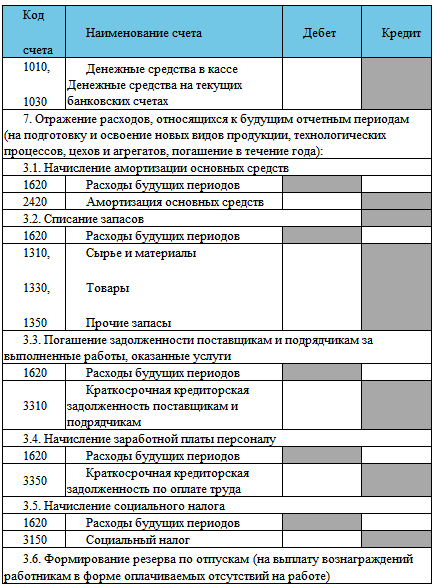

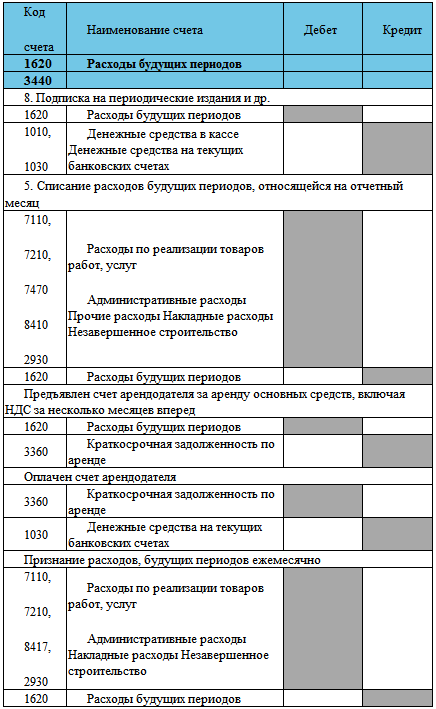

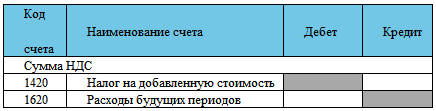

4.8. Учет расходов будущих периодов

Расходы будущих периодов включают расходы, осуществляемые организацией в текущем отчетном периоде, но относящиеся к следующим отчетным периодам.

К таким расходам относятся следующие затраты: по подготовительным к производству работам в сезонных отраслях промышленности; по освоению новых производств, цехов, агрегатов и предприятий (пусковые расходы); по подготовке и освоению производства новых видов продукции и технологических процессов; по горно-подготовительным работам; по рекультивации земель; по единовременному массовому набору рабочих при организации или расширении производства; суммы подписки на техническую литературу, газеты и журналы; арендная плата, уплаченная за последующий отчетный период; оплаченные вперед суммы страховых платежей и другие расходы.

Расходы будущих периодов подлежат отнесению на соответствующие статьи расходов с классификацией по видам работ и услуг равномерно в течение отчетных периодов, к которым они относятся – то есть в течение периода, в котором были выполнены работы или оказаны услуги.

На практике применяется следующая классификация расходов будущих периодов: страхование, арендная плата и прочие расходы будущих периодов. В целях отражения расходов будущих периодов в финансовой отчетности представляют бухгалтеру следующие документы для проверки правильности их оформления:

1) договора о выполнении работ или оказании услуг;

2) счета-фактуры, выписанные Поставщиками в соответствии с требованиями законодательства РК, или счета на оплату.

Бухгалтер должен проверить представленные первичные документы и проверить вступление договоров в силу, даты начала и завершения договоров. На основании данной информации бухгалтер составляет справки-расчеты для равномерного распределения расходов в течение отчетных периодов, к которым данные расходы относятся.

Учет расходов будущих периодов ведется на счете 1620 – «Расходы будущих периодов» подраздела 1600 – «Прочие краткосрочные актив».

Аналитический учет расходов будущих периодов ведется в Ведомости учета расходов будущих периодов по каждому виду (группе) расходов.

Расходы будущих периодов подлежат ежегодной инвентаризации, что обеспечивает достоверность остатков по этому счету, переходящих на следующий год, и правильность их списания на издержки производства или обращения в течение года. Инвентаризационная комиссия по документам устанавливает и включает в описи суммы, подлежащие отражению на счете 1620 – «Расходы будущих периодов».

Вопросы для самоконтроля

1. Дайте определение дебиторской задолженности, раскройте порядок признания и оценки дебиторской задолженности.

2. Каковы основания для отражения в бухгалтерском учете дебиторской задолженности?

3. Как оценивается дебиторская задолженность?

4. В каких случаях возникают сомнительные требования?

5. Какие методы используются для создания резерва по сомнительным долгам?

6. Назовите методы оценки создания резервов по сомнительным долгам и раскройте порядок их учета.

7. Раскройте порядок учета командировочных и представительских расходов.

8. Каков порядок учета с покупателями и заказчиками?

9. Каков порядок оформления и учет авансов, полученных?

10. Как и на каком счете отражаются скидки с продаж, скидки с цены, возврат товаров?

11. Каков порядок учета по векселям полученным?

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.