4.6. Учет сомнительной дебиторской задолженности

Методы оценки сомнительных долгов

В соответствии ст. 105 п. 1 Налогового Кодекса, Сомнительным требованием признается требования, возникшие в результате реализации товаров, выполнения работ, оказания услуг, юридическим лицам и индивидуальным предпринимателям, а также юридическим лицам-нерезидентам, осуществляющим деятельность в Республике Казахстан через постоянное учреждение, филиал, представительство, и не удовлетворенное в течение трех лет с момента возникновения требования. Сомнительными также признаются требования, возникшие по реализованным товарам, выполненным работам, оказанным услугам и не удовлетворенные в связи с признанием налогоплательщикадебитора банкротом в соответствии с законодательством Республики Казахстан.

В конце каждого отчетного периода организацией оценивается наличие объективных признаков ухудшения качества дебиторской задолженности на основе следующих факторов:

– сроки возникновения дебиторской задолженности;

– платежная и кредитная история покупателя или заказчика;

– анализ финансового положения покупателя или заказчика и наличие судебных решений/исков, решений о банкротстве.

Размер резерва определяется по каждой сумме сомнительного требования с учетом финансового состояния (платежеспособности) должника и оценки вероятности погашения им долга и полном размере или частично.

Резервы по сомнительным требованиям создаются в конце года на основании данных инвентаризации дебиторской задолженности. Инвентаризация расчетов с дебиторами заключается в том, что необходимо подтверждать задолженность по счетам, по которым образовалось задолженность на определенную дату.

Инвентаризацию надо проводить перед составлением годовой финансовой отчетности. В ходе инвентаризации дебиторской задолженности производится взаимная сверка данных с конкретными организациями и отдельными лицами. Сверка расчетов осуществляется с помощью писем или выезда работника бухгалтерии в организацию, числящуюся дебитором, составляется акт взаимной сверки.

Оформление акта сверки взаиморасчетов с покупателем или заказчиком может осуществляться в рамках инвентаризации имущества и других статей отчета о финансовом положении.

В целях проведения сверки с покупателем или заказчиком ответственный бухгалтер готовит акт сверки взаиморасчетов на основании данных бухгалтерии и распечатывает:

1) акт сверки взаиморасчетов в двух экземплярах и

2) документ о состоянии взаиморасчетов с покупателем или заказчиком.

Он проверяет правильность оформления акта сверки взаиморасчетов, а именно:

– соответствие наименования покупателя или заказчика в акте сверки взаиморасчетов;

– соответствие регистрационного номера договора в акте сверки взаиморасчетов;

– соответствие рассматриваемого периода в акте сверки взаиморасчетов;

– соответствие сальдо дебетовых и кредитовых оборотов на начало и конец периода в акте сверки взаиморасчетов.

По результатам всех проверок дебиторской задолженности определяется величина каждого сомнительного долга.

Балансовая стоимость дебиторской задолженности должна быть уменьшена непосредственно или использованием счета оценочного резерва. Сумма убытка должна быть признана в составе прибыли или у бытка.

Резерв по сомнительным требованиям может быть использован организацией лишь на покрытие убытков от безнадежных долгов.

По методу оценочного резерва по сомнительным долгам убытки по безнадежным долгам сопоставляются с продажами, в результате которых они возникли.

Эти убытки являются расходами, которые возникают в момент продажи товаров в кредит и должны согласовываться с доходами, полученных от этих продаж. Величина начисления резерва по сомнительной дебиторской задолженности зависит от величины резерва, созданного в предыдущем периоде. Сумма резерва по сомнительным требованиям, не полностью использованная организацией в отчетном периоде на покрытие убытков по безнадежным долгам, может быть перенесена на следующий отчетный период. При этом сумма вновь созданного резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного периода.

Учет созданных резервов по сомнительным долгам ведется на пассивном (контр-активный) счете 1290 – «Резерв по сомнительным требованиям». Аналитический учет по счету 1290 – «Резерв по сомнительным требованиям» ведется по каждому сомнительному долгу, по которому создан резерв.

Для правильности расчетов резерва необходимо проверить:

– суммы дебиторской задолженности;

– даты образования задолженности;

– количество дней просрочки;

– суммы ранее созданного резерва;

– суммы создаваемого резерва;

– итоговой суммы, отражаемой в учете.

Документ:

– ссылки на регистрационный номер и дату договора;

– наименование покупателя или заказчика;

– правильность выбранных счетов рабочего плана счетов организации;

– суммы, подлежащей учету.

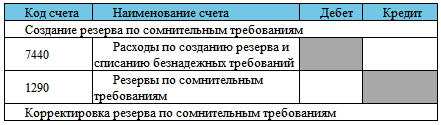

Ниже приведены основные бухгалтерские записи по созданию и использованию резервов.

При образовании резерва по сомнительным требованиям, организация вправе по своему усмотрению выбирать один из двух общепринятых методов оценки величины расходов по сомнительным счетам в Учетной политике один из следующих методов:

1) метод процента от объема реализации, выполненных работ (оказанных услуг) (нетто-реализация);

2) метод учета дебиторской задолженности по срокам оплаты.

Целью первого метода является точное измерение расходов, возникших в результате сомнительной дебиторской задолженности.

Целью же второго метода является точное измерение чистой стоимости дебиторской задолженности.

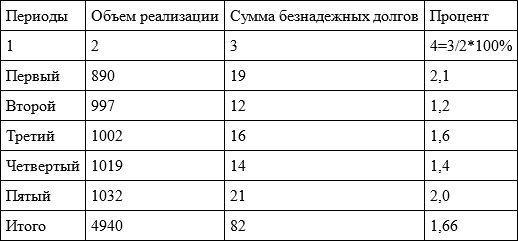

Метод процента от объема реализации, выполненных работ (оказанных услуг). Сущность данного метода заключается в определении процента сумм безнадежных долгов в общем объеме реализации. Для того, чтобы определить процент образования резерва по сомнительным требованиям, необходимо проанализировать объем реализации товаров, выполненных работ (оказанных услуг) и сумму неоплаченных счетов. Определим сумму резерва по сомнительным требованиям для следующих показателей финансово-хозяйственной деятельности организации.

Пример. Объем реализации за год составляет 1 049 000 тенге. Фактические убытки по сомнительным счетам за последние пять периодов, предшествующих отчетному, составили:

Средний процент за пять периодов составляет (2,1+1,2+1,6+1,4+2,0): 5 = =1,66 %. Исходя из этого сумма резерва по сомнительным требованиям составляет (1049 * 1,66 %): 100 % = 17 400 тенге.

На сумму созданного резерва делается запись по дебету счета 7440 – «Расходы по созданию резерва и списанию безнадежных требований» и кредиту счета 1290 – «Резерв по сомнительным требованиям» на сумму 17 400 тенге.

Метод процента от объема реализации, выполненных работ, оказанных услуг (от чистых продаж) делает упор на отчет о прибылях и убытках. Он предполагает, что определенная часть выручки от продаж не будет получена, эта часть и станет расходами по сомнительным счетам за текущий период. По этому методу измерить чистую себестоимость дебиторской задолженности не всегда возможно. Концептуальная основа этого метода – принцип соответствия, т.к. безнадежный долг основан на реализации.

Метод учета дебиторской задолженности по срокам оплаты заключается в определении процента сомнительных требований по сроку оплаты задолженности, основанный на отчете о финансовом положении (баланс). Он предполагает, что определенная часть неоплаченной дебиторской задолженности не будет погашена и представляет собой процесс составления списка дебиторов-должников в соответствии с датами оплаты счета. Если покупатель пропустил срок оплаты, то существует вероятность того, что счет не будет оплачен. Ранжирование счетов дебиторской задолженности по срокам оплаты помогает руководству организации определять кредитную политику и политику сбора денежных средств по дебиторской задолженности, а также предупреждает руководство о возможных проблемах.

Расходы по сомнительным счетам за год представляют собой разницу между планируемым сальдо и текущим не скорректированным сальдо оценочного резерва по сомнительным счетам. Для определения этого процента необходимо классифицировать все счета к получению по следующим категориям:

– счета, срок оплаты которых не наступил;

– счета со сроком оплаты от 1 до 30 дней;

– счета со сроком оплаты от 31 до 60 дней;

– счета со сроком оплаты от 61 до 90 дней;

– счета со сроком оплаты более 90 дней.

Для каждой категории определяется прогнозируемый процент сомнительных долгов. Это часть является планируемым сальдо счета 1290 – «Резервы по сомнительным долгам».

После того, как получено планируемое сальдо счета «Резервы по сомнительным долгам», необходимо определить, на какую сумму нужно сделать корректировку. Сумма корректировки зависит от текущего сальдо счета «Резервы по сомнительным долгам».

Рассмотрим два варианта:

1) кредитовое сальдо по счету «Резервы по сомнительным долгам»;

2) дебетовое сальдо по счету «Резервы по сомнительным долгам».

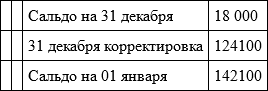

Например, в первом варианте счет резерва по сомнительным долгам на 31 декабря имеет кредитовое сальдо в размере 18 000 тенге.

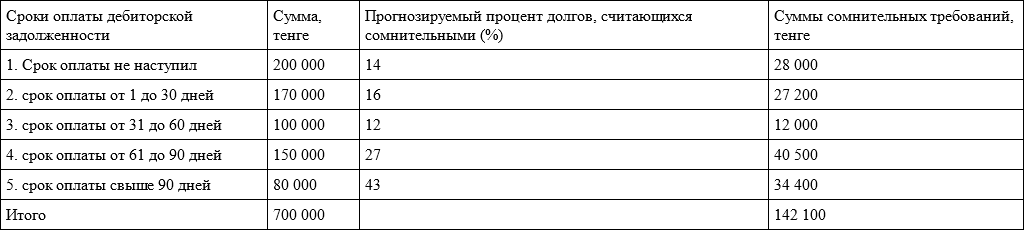

Величина неоплаченной дебиторской задолженности по результатам инвентаризации составляет 700 000 тенге. По срокам оплаты эту величину можно разбить следующим образом:

Первая категория – 200 000 тенге;

Вторая категория – 170 000 тенге;

Третья категория – 100 000 тенге;

Четвертая категория – 150 000 тенге;

Пятая категория – 80 000 тенге.

Приведем таблицу определения процента и сомнительных требований.

Таблица 2

Таблица определения величины резерва по сомнительным требованиям методом учета счетов по срокам оплаты

Таким образом, планируемая сумма резерва сомнительных долгов составит 142 100 тенге.

Так, как счет «Резервы по сомнительным долгам» имеет кредитовое сальдо необходимо произвести корректировку на сумму 124 100 рассчитанную следующим образом:

Сумма созданного резерва в учете отражается следующим образом:

Сальдо счета «Резервы по сомнительным долгам» после корректирующих бухгалтерских записей будет составлять:

1290 «Резервы по сомнительным долгам»

Во втором варианте, счет «Резервы по сомнительным долгам» имеет дебетовое сальдо в сумме 18 000 тенге, прогнозируемые суммы расходов по сомнительным долгам за год будут равны 160 100 тенге, рассчитанную следующим образом:

Сумма созданного резерва в учете отражается следующим образом:

Сальдо счета «Резервы по сомнительным долгам» после корректирующих бухгалтерских записей будет составлять:

1290 «Резервы по сомнительным долгам»

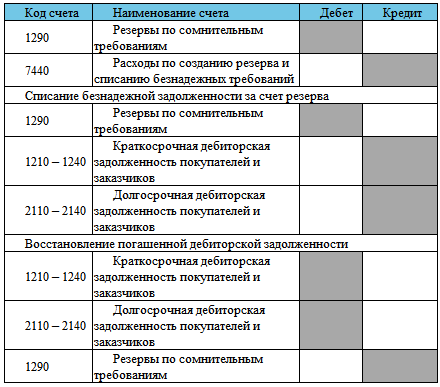

При списании с баланса организации невостребованных требований, ранее признанных сомнительными, дебетуют счет 1290 и кредитуют счета по учету расчетов: 1210 – 1240 «Краткосрочная дебиторская задолженность покупателей и заказчиков», 1280 – «Прочая краткосрочная дебиторская задолженность», 1610 – «Краткосрочные авансы выданные» и др.

Налог на добавленную стоимость в сумме сомнительных требований подлежат корректировке путем отражения операции по дебету счета 3130 – «Налог на добавленную стоимость» и кредиту счетов1210 – 1240 «Краткосрочная дебиторская задолженность покупателей и заказчиков», 1280 – «Прочая краткосрочная дебиторская задолженность».

Списанная как сомнительное требование по истечении срока исковой давности не признается ее аннулированием, эти суммы должны учитываться на забалансовом счете 007 – «Списанная в убыток задолженность неплатежеспособных дебиторов». Бухгалтерия должна следить за возможностью ее взыскания в случае изменения финансового положения должников.

В случае оплаты должником, дебиторская задолженность, которая списана как сомнительное требование, сумма признается прочим доходом отчетного периода и отражается по дебету счетов 1010 – «Денежные средства в кассе» или 1030 – «Денежные средства на текущих счетах в банке» и кредиту счета 6280 – «Прочие доходы». НДС при оплате списанных ранее сомнительных требований подлежат увеличению (путем увеличения налогооблагаемого оборота в декларации по НДС) и отражается по дебету счетов1010 – «Денежные средства в кассе» или 1030 – «Денежные средства на текущих счетах в банке» и кредиту счета 3130 – «Налог на добавленную стоимость».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.