4.2. Оценка дебиторской задолженности

Основными бухгалтерскими операциями, связанными с дебиторской задолженностью, являются оценка и признание. Счета к получению, называемые торговой дебиторской задолженностью, включают в себя суммы к получению либо в течение года, следующего за балансовой датой, либо в течение операционного цикла компании.

Обычным сроком погашения принято считать период от 30 до 60 дней, по истечении которого счета к получению считаются просроченными. Отдельные счета к получению с кредитовым сальдо (в результате предоплаты или переплаты) должны быть переклассифицированы и отчитываться по ним нужно как по обязательствам. Эти кредитовые сальдо не должны включаться в дебиторскую задолженность.

Дебиторская задолженность признается только тогда, когда признается связанный с ней доход. Дебиторская задолженность оценивается по начальной стоимости за минусом корректировок на сомнительные долги, денежных скидок, возврата проданных товаров, и в результате этого определяется чистая стоимость счетов к получению.

Торговые скидки или скидки с продаж – доля цены конечной продажи, право на получение, которой имеет организация, обеспечивавшая эту продажу. Торговая скидка определяется в процентном соотношении к стоимости товара и уменьшает тем самым его стоимость. При этом счет-фактура выставляется на чистую стоимость, и дебиторская задолженность признается как чистая сумма.

Покупатель при приобретении товара руководствуется ценой, указанной в прайс-листе. Если покупатель приобретает большую партию товара или приобретает внесезонный товар на распродаже, то цены могут подлежать торговой скидке. Эти скидки чаще всего используются для того, чтобы не изменить цены каталогов, стимулировать продажи различных категорий товаров. Торговые скидки сокращают конечную стоимость реализации, т.к. вычитаются из установленной стоимости товара, и покупателю выставляется счет на оплату за минусом скидки. Возможность предоставления торговых скидок и признание их в учете должны быть отражены в учетной политике организации.

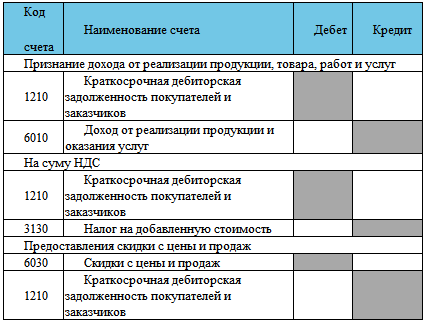

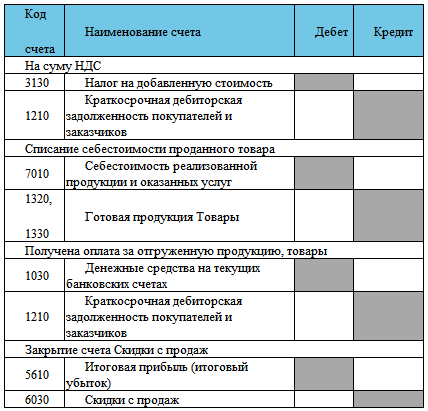

Основные рекомендуемые бухгалтерские проводки по признанию дебиторской задолженности и скидки с продаж и цены:

Возврат проданных товаров.

Гарантированное право возврата товаров в течение разумного срока является частью обширной программы маркетинга, необходимой для поддержки конкурентоспособности в отраслях экономики. Возврат производится по причине дефектов или других неприемлемых качеств продукции. Возврат товара покупателем и возврат денег за ранее приобретенный им товар оформляется в соответствии с принятыми правилами розничной торговли и учетной политикой организации. В соответствии указанными правилами и положениями возврат товара оформляется накладной, один экземпляр которой прилагается к товарному отчету, второй экземпляр вручается покупателю. Накладной является основанием для обмена товара или по желанию покупателя возврата ему денег на возвращенный товар.

В бухгалтерском учете хозяйственные операции, связанные с возвратом проданной продукции отражаются на счете 6020 – «Возврат проданной продукции».

На сумму отраженного ранее дохода по возвращенному товару составляется бухгалтерская запись:

– Дебет 6020 – «Возврат проданной продукции»;

– Кредит 1210 – Краткосрочная дебиторская задолженность покупателей и заказчиков.

На сумму НДС:

– Дебет 3130 – Налог на добавленную стоимость;

– Кредит 1420 – Налог на добавленную стоимость. Фактическая стоимость товара, который возвращен, сторни-

руется:

– Дебет 7010 – Себестоимость реализованной продукции и оказанных услуг;

– Кредит 1320 – Готовая продукция, 1330 – Товары. Стоимость реализации определяется соглашением между организацией и покупателями товаров (работ, прочих услуг) и другими субъектами по выполненным операциям на основе договоров, нормативных документов и других документов.

Первичными документами по отражению в бухгалтерском учете хозяйственных операций являются:

– по реализации товаров – накладные на отпуск запасов на сторону;

– по работам и услугам – акты выполненных работ, оказанных услуг;

– счета-фактуры;

– по другим операциям – документы, исполненные с учетом требований по оформлению документооборота.

Структурное подразделение, инициирующее выполнение работ или оказание услуг покупателям или заказчикам разрабатывает проект договора и представляет проект договора на согласование другим подразделениям в пределах их компетенции.

Главный бухгалтер организации осуществляет согласование проектов договоров касательно порядка расчетов и налогообложения, а также проверяет:

– стоимость, порядок, условия и сроки оплаты покупателем или заказчиком после полного выполнения организацией своих договорных обязательств в рамках заключенного договора;

– включение в стоимость услуг расходов по налогам и других обязательных платежей в бюджет, в том числе таможенных платежей;

– валюту расчетов, а также принадлежность покупателя или заказчика (резидент или нерезидент);

– наличие требований по оформлению акта приема-сдачи выполненных работ или оказанных услуг за каждый этап выполнения работ, или оказания услуг.

Порядок и сроки оказания услуг, и бухгалтер проверяет:

– порядок и сроки выполнения работ или оказания услуг;

– срок действия договора и вступление его в силу;

– наличие в проекте договора первичных документов (акта приема-сдачи выполненных работ или оказанных услуг, счета-фактуры, акта сверки взаиморасчетов и других документов), которые организация предоставит покупателю или заказчику в результате выполнения работ или оказания услуг;

– порядок приема-сдачи выполненных работ или оказанных услуг;

– условия оформления акта приема-передачи имущества в начале и по окончании действия договора аренды имущества (договор аренды).

Другие условия:

Главный бухгалтер проверяет правильность указания реквизитов организации:

– БИН;

– юридический адрес;

– свидетельство о регистрации плательщика НДС;

– наименование банка;

– номер текущего счета;

– БИК;

а также наличие аналогичных реквизитов покупателя или заказчика.

Ответственный бухгалтер Организации проверяет правильность составления и оформления документов:

счета-фактуры:

– выполнение требований налогового законодательства РК;

– правильность оформления счета-фактуры: порядковый номер, дату составления, размер облагаемого оборота, ставку налога и сумму НДС, общую стоимость оказанных услуг;

– правильность указания реквизитов организации и их соответствие договору: БИН, юридический адрес, свидетельство о регистрации плательщика НДС, наименование банка, номер расчетного счета, БИК;

– наличие номера и даты заключения договора;

– правильность указания реквизитов покупателя и заказчика и их соответствие договору: БИН, юридический адрес, свидетельство о регистрации плательщика НДС, наименование банка, номер расчетного счета, БИК;

– соответствие наименования услуг в счете-фактуре наименованию, указанному в договоре.

Акт оказанных услуг:

– соответствие номера и даты подписания договора, указанных в акте оказанных услуг, регистрационному номеру и дате заключения договора;

– соответствие перечня оказанных услуг предмету договора;

– соответствие сроков оказания услуг условиям договора;

– соответствие стоимости оказанных услуг условиям договора;

– наличие подписи в акте ответственного (уполномоченного) лица организации.

После подтверждения правильности оформления документов бухгалтер организации подписывает счет-фактуру, прилагает к ней накладные на отпуск товаров, при оказании услуг – акт выполненных работ, оказанных услуг.

Главный бухгалтер организации проверяет наличие визы ответственного бухгалтера на счете-фактуре и виз ответственных лиц в накладных на отпуск, в акте выполненных работ, оказанных услуг и подписывает счет-фактуру. Далее данный пакет документов передается руководителю или уполномоченному лицу организации на подпись.

После подписи руководителяили уполномоченного лица организации, ответственный бухгалтер обеспечивает нанесение печати организации на накладных на отпуск, в акте выполненных работ, оказанных услуг и счет фактуре.

Один экземпляр счета-фактуры и два экземпляра накладных и акта выполненных работ и оказанных услуг предоставляется покупателю или заказчику для подтверждения продажи товаров, выполнения работ, оказания услуг. После подписания:

– покупатель подшивает акт приема-сдачи оказанных услуг в отдельную папку вместе счетом-фактурой;

– бухгалтер заводит отдельную папку по договорам.

Оригиналы документов подшиваются и хранятся в бухгал-

терии.

После получения банковской выписки бухгалтер проверяет в банковских выписках наличие ссылки на номер, дату и наименование договора, номер и дату счета-фактуры; соответствие поступившей суммы на текущий счет организации условиям договора и сумме в счете-фактуре.

В организации должен проводиться постоянный контроль краткосрочной дебиторской задолженности со сроком погашения более трех месяцев и выясняется причины задержки оплаты покупателями и заказчиками.

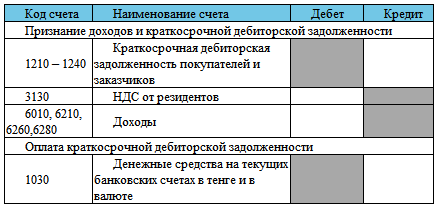

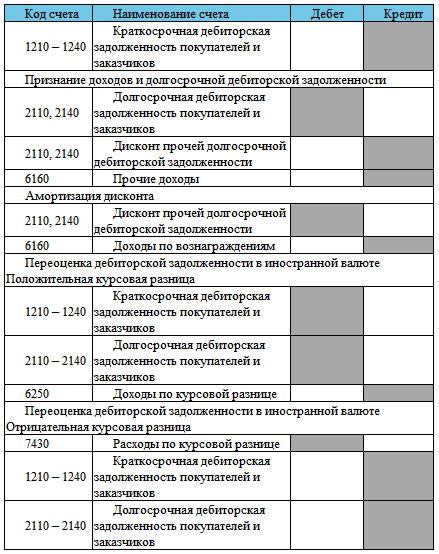

Основные рекомендуемые бухгалтерские проводки по признанию дебиторской задолженности:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.