7 Параллели между созданием депозитов и выпуском необеспеченных банкнот

7 Параллели между созданием депозитов и выпуском необеспеченных банкнот

Экономический анализ эмиссии необеспеченных банкнот, т. е. операции, которая возникла много позже, чем открытие банковского дела с частичным резервированием, не относится к главным задачам данной гниги[289]. Однако рассмотрение некоторых деталей бухгалтерских и юридических аспектов эмиссии необеспеченных банкнот может быть полезным, поскольку, как мы покажем, вызываемые им последствия не тождественны последствиям, к которым ведет создание банками кредитов и депозитов из ничего.

Представим, что банковское дело еще только-только начало развиваться и банки действуют как истинные хранители денег, как это предусматривается договором иррегулярной поклажи. Пока соблюдаются всеобщие принципы права, исследованные нами в главах 1–3, банки будут принимать денежные единицы (обычно золотые монеты или другой тип товарных денег) и держать их в своих хранилищах, а в обмен на них будут выдавать вкладчикам депозитные сертификаты, расписки или банкноты на всю сумму вклада. Банк, который корректно исполняет свои обязательства, сделает в бухгалтерском регистре следующую запись:

Если банк в течение длительного времени полностью выполняет свои обязательства и люди ему полностью доверяют, они, несомненно, постепенно начнут использовать эти банкноты (депозитные расписки или квитанции, которые банк выпускает в обмен на депонированные денежные единицы), как если бы это были сами единицы товарных денег, превращая таким образом банкноты в денежные единицы (или, по терминологии Мизеса, в совершенные заместители денег). Учитывая, что деньги представляют собой настоящие блага, которые нужны людям и используются ими лишь как средство обмена, а не для потребления, то, если вкладчики доверяют банку, использование банкнот в качестве денег может продолжаться неопределенно долго (им не нужно будет идти в банк и изымать денежные единицы, отданные на хранение). При возникновении такой ситуации банкиры могут соблазниться выпуском депозитных расписок на сумму, превышающую сумму денежных единиц, реально принятых на хранение.

Ясно, что, поддавшись этому искушению, банкиры нарушают универсальный принцип права и совершают не только преступление фальшивомонетничества (выпуская поддельную депозитную расписку, не обеспеченную соответствующим вкладом), но и преступление мошенничества, так как представляют в качестве средства платежа документ, который в действительности не имеет обеспечения[290]. Однако если люди испытывают к банку достаточное доверие и банкир по своему опыту знает, что коэффициент резервирования с = 0,1 позволяет ему выполнять свои обязательства при обычных обстоятельствах, он сможет выпустить в девять раз больше поддельных депозитных расписок или банкнот. Соответствующая бухгалтерская запись будет выглядеть следующим образом:

Мы предположили, что банк использует поддельные банкноты для предоставления кредитов, но он может использовать их в любых целях – в частности, для приобретения любых иных активов (например роскошного офиса) или просто для оплаты ежедневных расходов. Если банк использует банкноты для предоставления кредитов, его баланс будет иметь следующий вид.

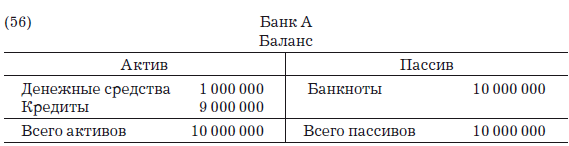

Если люди доверяют банку, заемщики согласятся получать кредиты в банкнотах, которые будут обращаться, как если бы они были деньгами. В этих условиях банкир может даже с достаточным основанием подумать, что никто не вернет эти банкноты в банк, чтобы изъять деньги, переданные на хранение. В тот момент, когда банкир решает, что дело обстоит именно так, его суждение может выразиться в бухгалтерской проводке, отождествляющей 9 000 000 поддельных банкнот, выпущенных в обращение банком, с частью годовой прибыли, которую банкир может свободно присвоить. При этом будут сделаны следующие бухгалтерские записи:

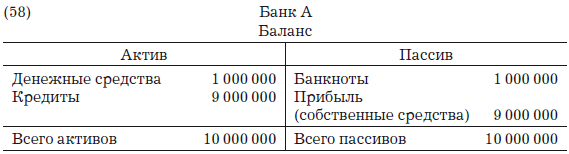

Эти проводки отражают тот факт, что банкир уверен: ему никогда не придется возвращать соответствующую сумму, так как его банкноты обращаются в качестве денег. Баланс банка будет выглядеть следующим образом:

По этому балансу можно сделать вывод о том, что, когда банкноты приобретают природу денежных единиц, люди больше не возвращают их в банк, чтобы изъять деньги, переданные на хранение, так как банкноты свободно обращаются и сами считаются деньгами. В колонке пассивов числится лишь 1 000 000 выпущенных банкнот, так как десяти процентов достаточно, чтобы исполнять обычные запросы на их размен. Следовательно, этот баланс равносилен признанию в мошенничестве, совершаемом банком, когда он выпускает банкноты на сумму, превышающую сумму денег, принятых на хранение. Банкиры никогда не отражают в своих бухгалтерских регистрах выпуск необеспеченных банкнот, так как это полностью раскрыло бы совершаемое ими мошенничество. Своими обманными действиями они наносят ущерб третьим лицам, чьи деньги теряют ценность из-за увеличения предложения денег, не говоря уже об экономических кризисах и спадах, чье воздействие будет рассмотрено ниже. Тем не менее последний баланс гораздо честнее в том смысле, что он по крайней мере показывает маневр банкира и то, что выпуск необеспеченных банкнот представляет собой бездонный источник финансирования, позволяющий банкирам присваивать огромные богатства.

Читатель, разумеется, заметил, что записи с (54) по (56) идентичны тем, которые мы рассматривали, изучая депозиты. Действительно, природа необеспеченных банкнот тождественна природе вторичных депозитов, и те и другие оказывают одно и то же экономическое воздействие. Они фактически представляют одну и ту же операцию, и как результат – идентичность бухгалтерских записей.

Оба занятия (создание депозитов и эмиссия банкнот) генерируют значительные активы для банков, постепенно отнимающих это богатство у всех участников рынка посредством процесса, который рыночные агенты не могут ни понять, ни идентифицировать, – процесса, который ведет к малозаметному снижению покупательной способности денежных единиц, используемых в данном обществе. Кредитная экспансия осуществляется в форме создания новых депозитов или банкнот, а так как с субъективной точки зрения публики они считаются деньгами, то при нормальных условиях они никогда не будут изъяты. Таким способом банки присваивают огромные богатства, которые они с бухгалтерской точки зрения гарантируют депозитами или банкнотами, что позволяет маскировать тот факт, что экономически банки являются единственными бенефициарами, де-факто получающими всю выгоду от этих активов. Таким образом, они нашли неисчерпаемый источник финансирования, которого от них, по всей вероятности, и не потребуют вернуть, – «заем», который они никогда не должны возвращать (т. е. по сути дела «дар»). С экономической точки зрения, теми, кто извлекает выгоду из этих чрезвычайных обстоятельств, являются банкиры и другие связанные с ними экономические агенты. Они обладают огромными возможностями по созданию денег и постоянно используют их для наращивания своих активов, открытия новых офисов, найма новых работников и т. д. Кроме того, им удается действовать относительно скрытно от подавляющей части публики (в том числе экономистов), обеспечивая созданные ими кредиты записями по счетам обязательств (счету депозитов или счету банкнот), не отражающими их реального собственного капитала. Короче говоря, банкиры нашли свой «философский камень» (весьма похожий на тот, поисками которого занимались в Средние века), позволяющий им создавать новые денежные единицы из ничего и генерировать скрытое богатство, при этом обманывая и причиняя ущерб третьим сторонам, вовлеченным в этот процесс.

В бухгалтерских регистрах собственниками этого богатства формально признаются вкладчики, но на деле оно не принадлежит никому (однако, говоря экономически, оно принадлежит самим банкирам). Выше мы уже упоминали, что осознание этого факта является основой нашей аргументации в последней главе, где мы предлагаем план реформирования банковской системы. Богатство, постепенно накопленное банками, может и должно быть возвращено гражданам. Через процесс приватизации оно должно быть доступно для использования в целях огромной общественной значимости (например, для помощи в оплате национального долга или для перехода к частной системе социального страхования, основанной на инвестициях).

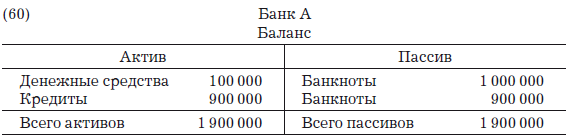

Теперь параллели между эмиссией необеспеченных банкнот и кредитной экспансией, обеспеченной вторичными депозитами, созданными из ничего, становятся очевидными. Действительно, все аргументы, предложенные на предыдущих страницах, сохраняют истинность для банкнот точно так же, как и для депозитов до востребования. Отметив это, рассмотрим вкратце несколько бухгалтерских проводок. К примеру, когда предоставляются кредиты, обеспеченные банкнотами:

В этом случае банк предоставляет кредиты из ничего, просто выпуская «фальшивые» банкноты и отдавая их заемщикам. В худшем случае, если эти заемщики возвращают банку банкноты для того, чтобы изъять из хранилищ единицы товарных денег, банковский баланс будет выглядеть так:

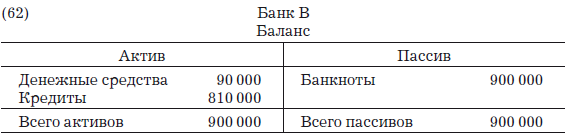

Если предположить, что заемщики платят эти деньги другим людям, которые в конце концов отнесут их в другой банк, – например, в банк В, который также выпускает необеспеченные банкноты, – то банк В, сделает следующие бухгалтерские записи:

Баланс банка В будет выглядеть следующим образом:

Так этот процесс продолжается и распространяется по всей системе. Если коэффициент резервирования c = 0,1, а k = 0, то система, как нам известно, может создать из ничего денежных единиц в форме банкнот, не обеспеченных деньгами (золотом или иным видом товарных денег), в объеме 9 000 000 д.е.:

[41]

Тот же результат был бы получен для случая монополистического банка, пользующегося доверием и ведущего дела со всеми при коэффициенте резервирования c = 0,1 и k = 1. В этом случае кредитная экспансия x будет равна:

[42]

что при k = 1 превращается в равенство

(банкнот, произведенных из ничего).

Если предположить, что все банки выпускают банкноты одновременно и получают одну и ту же долю новых начальных денежных единиц, то для поддержания своих резервов наличности в неприкосновенности отдельный банк сможет произвести банкнот на сумму

Это та же формула, которую мы применяли для депозитов. Будут сделаны следующие проводки:

Мы могли бы воспроизвести все бухгалтерские записи для более общего случая, когда k > 0 (в нашем предыдущем примере k = 0,2). Если c = 0,1, то для каждых 1 000 000 д.е., полученных банком, он сможет создать из ничего новых банкнот на сумму

[43]

То есть банк будет способен создать 1 097 560 д.е. в форме необеспеченных банкнот. Мы могли бы повторять один за другим результаты, полученные нами для банковских депозитов, из чего следует, что между выпуском необеспеченных банкнот и расширением из ничего банковского кредита, обеспеченного кредитами, созданными из ничего, нет разницы. Единственное существенное различие коренится в правовой природе этих процессов, так как, согласно всеобщим принципам права, выпуск необеспеченных банкнот подразумевает фальшивомонетничество и мошенничество, а договор денежного банковского депозита – всего лишь присвоение.

Тем не менее существуют некоторые различия в способах выполнения этих действий. Банкноты принимают форму обязательства на предъявителя, и каждая из них имеет определенный номинал, что позволяет передавать банкноты от одного человека к другому без необходимости для банка отражать это в своих бухгалтерских регистрах (снижая операционные издержки банка). В отличие от этого преимущество депозитов в том, что клиенты могут написать на чеке любую нужную им сумму без необходимости передавать число банкнот, соответствующее этой сумме. Неудобство же состоит в том, что банкир должен сопровождать проводимые сделки и записывать их в своих регистрах.

И все же, отвлекаясь от юридических и формальных различий, с экономической точки зрения две эти операции в сущности тождественны и вызывают одни и те же последствия. Однако ниже мы увидим, что в начале развития теории денег ученые признавали безнравственность только в отношении создания необеспеченных банкнот и причиняемый ими тяжкий ущерб. Изначально они не осознавали и не реагировали на тот факт, что расширенное создание кредитов, обеспеченных депозитами, созданными из ничего, имеет те же самые последствия. Это объясняет, почему Закон Пиля от 19 июня 1844 г., заложивший основы современных банковских систем, запретил эмиссию необеспеченных банкнот, но все же потерпел провал, не достигнув своих целей – кредитно-финансовой устойчивости и полной ясности и защиты прав собственности граждан в сфере банковского дела. Причиной неудачи стала неспособность законодателей осознать, что банковские депозиты с частичным резервированием имеют такую же природу и экономические последствия, что и необеспеченные банкноты. В итоге закон не запретил банковского дела с частичным резервированием и позволил продолжить вековую практику «эмиссии» необеспеченных (вторичных) депозитов. В действительности, вторичные депозиты предшествовали фидуциарной эмиссии банкнот, но по причине того, что природа депозитов оказалась более сложной для понимания, был запрещен лишь выпуск необеспеченных банкнот. Договор денежного банковского депозита с частичным резервированием сегодня все еще законен, даже при том что он имеет ту же самую экономическую природу и вызывает те же самые вредные последствия, что и эмиссия необеспеченных банкнот, запрещенная в 1844 г. Законом Пиля[291].

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4 Последствия использования банкирами депозитов до востребования: случай отдельного банка

4 Последствия использования банкирами депозитов до востребования: случай отдельного банка Как мы видели в главе 2, банкиры вскоре соблазнились нарушить традиционную норму поведения, требующую поддержания tantundem денежной иррегулярной поклажи в постоянной доступности

7 Параллели между созданием депозитов и выпуском необеспеченных банкнот

7 Параллели между созданием депозитов и выпуском необеспеченных банкнот Экономический анализ эмиссии необеспеченных банкнот, т. е. операции, которая возникла много позже, чем открытие банковского дела с частичным резервированием, не относится к главным задачам данной

Банковская система США: все готово к «стрижке» депозитов

Банковская система США: все готово к «стрижке» депозитов «Стрижка» банковских депозитов стала постоянной темой мировых СМИ. Все началось с Кипра, где в марте месяце было принято решение о замораживании средств на депозитных счетах банков, а затем решение о конфискации

Подпроцесс «Перемещение между складами (или между цехами)»

Подпроцесс «Перемещение между складами (или между цехами)» В целом особенности данного подпроцесса освещены в разделе по процессу «Управление активами».Аудитор должен понимать, что при перемещении ТМЦ (в отличие от ОС) имеет смысл ожидать определенную их утрату.

Подпроцесс «Перемещение между складами (или между цехами), включая операции по разборке и сборке»

Подпроцесс «Перемещение между складами (или между цехами), включая операции по разборке и сборке» В зависимости от отрасли перемещения основных средств могут быть как минимальными (например, производство состоит из стационарных технологических линий, конвейерное

Разные резервные требования для разных видов депозитов

Разные резервные требования для разных видов депозитов И, наконец, можно рассмотреть еще одну проблему, которая связана с тем, что во многих странах резервные требования по депозитам до востребования отличаются от резервных требований по срочным депозитам, несмотря на

8.1. Достоинства и недостатки банковских депозитов

8.1. Достоинства и недостатки банковских депозитов Банк – это место, где вам одолжат денег, если вы сумеете доказать, что они вам не нужны. Б. Хоуп, американский комик Банковский процент не знает ни отдыха, ни богослужений, он работает и по ночам, и в воскресенье, и даже в

Грядет глобальная конфискация банковских депозитов

Грядет глобальная конфискация банковских депозитов В марте 2013 года на острове Кипр произошли события, о которых сегодня знает весь мир. Суть их – конфискация части банковских депозитов кипрских банков. Ряд экспертов и журналистов пытались представить эту конфискацию

Банковская система США: все готово к «стрижке» депозитов

Банковская система США: все готово к «стрижке» депозитов «Стрижка» банковских депозитов стала постоянной темой мировых СМИ. Все началось с Кипра, где в марте месяце было принято решение о замораживании средств на депозитных счетах банков, а затем решение о конфискации

КОНКУРЕНЦИЯ МЕЖДУ ВЛАСТЯМИ так же важна, как и конкуренция между фирмами. Конкуренция властей между собой и с частными предприятиями заставляет органы власти лучше служить интересам людей

КОНКУРЕНЦИЯ МЕЖДУ ВЛАСТЯМИ так же важна, как и конкуренция между фирмами. Конкуренция властей между собой и с частными предприятиями заставляет органы власти лучше служить интересам людей Конкуренция дисциплинирует. Если частная фирма плохо обслуживает клиентов, она

"Страхование" депозитов

"Страхование" депозитов Мы не рассмотрели еще одно важное нововведение, встроенное в финансовую систему США в ходе проведения Нового курса. В 1933 г. было объявлено о гарантиях, которые в будущем должны будут уберечь страну от повторения волны банковских

Компромисс между ростом/застоем и между адаптацией/эффективностью

Компромисс между ростом/застоем и между адаптацией/эффективностью В отношениях между маркетингом и производством должен быть найден стратегический компромисс. Две типичные конфликтные ситуации связаны с выбором между ростом и застоем и между адаптацией и

MBV как способ интеграции стратегического менеджмента с методом управления персоналом и созданием лояльности

MBV как способ интеграции стратегического менеджмента с методом управления персоналом и созданием лояльности Кроме управления стратегическими изменениями, MBV помогает избежать трудностей, каждый день мешающих нам максимально эффективно использовать то лучшее,

Первая мировая война: параллели с нынешним днем

Первая мировая война: параллели с нынешним днем • Во-первых, Великая война началась из-за нарушения баланса сил в мире. Силой, противодействующей британской гегемонии, стало милитаристское германское государство. Сегодня мы также наблюдаем нарушение баланса сил