2.2. Налоговые обязательства и налоговые вычеты, возникающие на этапе приобретения ресурсов

2.2. Налоговые обязательства и налоговые вычеты, возникающие на этапе приобретения ресурсов

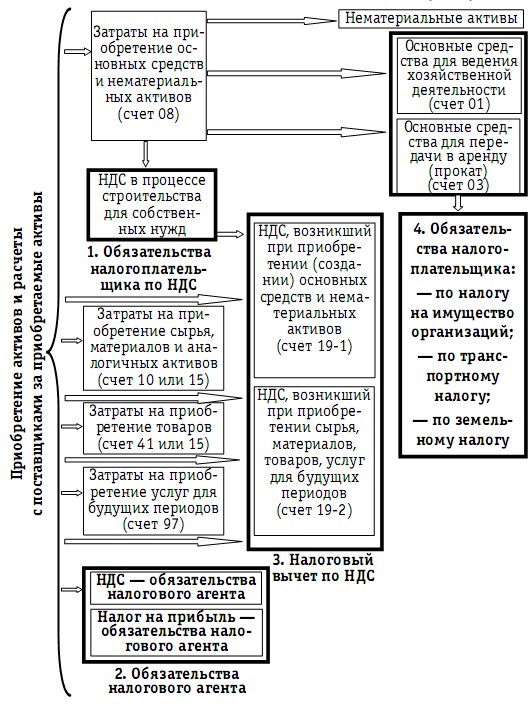

На этапе I, развернуто представленном на схеме 5, предприятие создает запас ресурсов (активов), необходимых для ведения хозяйственной деятельности. В соответствии с классификацией, принятой в бухгалтерском учете, как источнике информации о хозяйственной деятельности все приобретаемые ресурсы подразделяются на внеоборотные активы, то есть активы длительного пользования (более 12 месяцев), и оборотные активы, сроки использования которых в хозяйственной деятельности ограничены длительностью производственного цикла или периодом менее 12 месяцев.

Схема 5

Возникновение налоговых обязательств и налоговых вычетов на этапе I хозяйственной деятельности предприятия

К внеоборотным ресурсам относятся права на результаты интеллектуальной деятельности (то есть нематериальные активы) и основные средства, информация о которых группируется в бухгалтерском учете в зависимости от цели их использования. Основные средства, применяемые непосредственно в процессе хозяйственной деятельности, то есть в производстве или для управленческих нужд, объединяются в учетную группу на счете 01 «Основные средства». Приобретенные для предоставления в аренду или по договору проката основные средства именуются в бухгалтерском учете «Доходные вложения в материальные ценности» и учитываются предприятиями на счете 03. Процесс приобретения всех без исключения внеоборотных активов по методу бухгалтерского учета фиксируется на отдельном счете 08 «Вложения во необоротные активы», на котором последовательно суммируются все затраты, связанные с приобретением активов, возникающие до момента их «ввода в эксплуатацию», то есть до начала фактического использования для ведения деятельности. Одним из способов приобретения внеоборотных активов является их создание предприятием самостоятельно или по договору со сторонней организацией. Для основных средств под созданием понимается процесс строительства, для нематериальных активов – научно-исследовательские и опытно-конструкторские работы (НИОКР). Процесс приобретения активов длительного пользования посредством их создания в бухгалтерском учете отражается на счете 08.

Таким образом, все затраты, возникающие при приобретении внеоборотных активов вне зависимости от способа приобретения, отражаются на счете 08 и одновременно в учете показываются суммы НДС, предъявленные предприятию поставщиками (подрядчиками, разработчиками, то есть третьими лицами, являющимися источниками данных затрат для предприятия). Возникает первый источник информации для налоговых расчетов – счет 19 «Налог на добавленную стоимость по приобретенным ценностям».

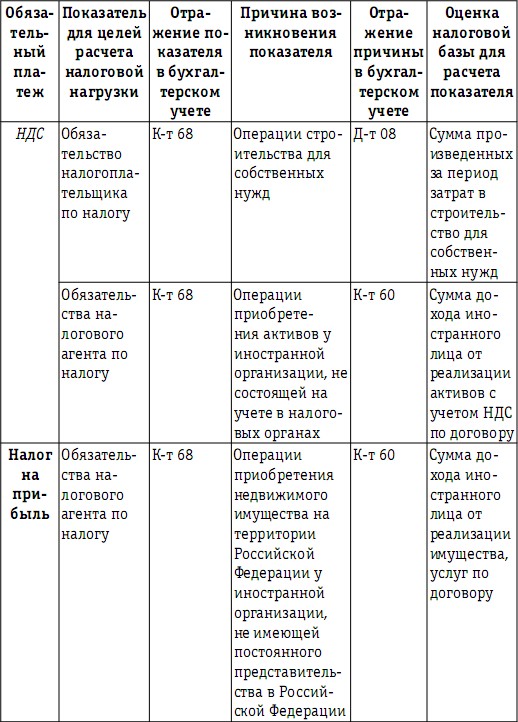

При ведении предприятием строительства для собственных нужд с целью создания основных средств, которые в дальнейшем будут использоваться для ведения коммерческой деятельности, в учете возникает сумма НДС, отражаемая в учете одновременно и как обязательства по НДС (по кредиту счета 68 «Расчеты по налогам и сборам»), и как потенциальный налоговый вычет (по дебету счета 19). Это связано с тем, что в соответствии с нормами НК РФ операции строительства для собственных нужд являются объектом обложения НДС, налоговая база по которым определяется как сумма произведенных за отчетный период затрат на строительство. По мере уплаты начисленного обязательства по НДС в бюджет данные суммы налога будут признаваться налоговым вычетом, поэтому начисление НДС по операциям строительства для собственных нужд отражается в бухгалтерском учете следующим образом:

Д-т 19 К-т 68 – на сумму налога, рассчитанного исходя из произведенных за отчетный период затрат на строительство.

Операции строительства для собственных нужд являются причиной возникновения двух объектов, значимых для определения налоговой нагрузки, – налогового вычета по НДС и обязательств по НДС.

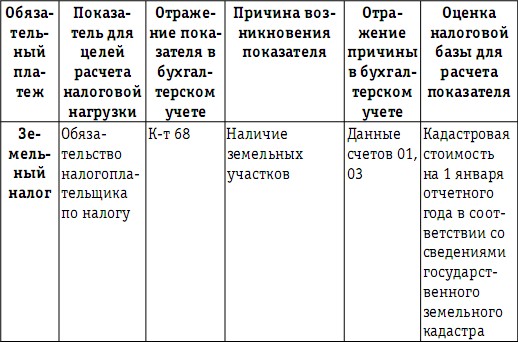

Ввод в эксплуатацию внеоборотных активов означает перенос суммы накопленных затрат, которые теперь составляют «первоначальную стоимость» приобретенного актива, на соответствующий счет – 01, 03 или 04 «Нематериальные активы» в зависимости от характера приобретенного объекта. Появление данных о приобретенных основных средствах на счетах 01 и 03 означает, что создан (или увеличен) запас этих активов предприятия, которые являются объектом обложения налогом на имущество организаций. Таким образом, появление информации на счетах 01 и 03 одновременно приводит к появлению (или увеличению) объекта налогообложения для налога на имущество организаций, транспортного налога и земельного налога. Сальдо счетов 01 и 03 является причиной возникновения налоговых обязательств, то есть «местом возникновения налогов».

Оборотные активы, приобретаемые предприятием для ведения хозяйственной деятельности, в соответствии с классификацией в бухгалтерском учете можно рассматривать в виде трех групп:

– сырье и материалы (иные аналогичные активы), учитываемые на счете 10 «Материалы»;

– приобретенные (оплаченные заранее) услуги сторонних организаций, так называемые расходы будущих периодов, учтенные на счете 97 «Расходы будущих периодов». В числе таких активов будут оплаченные услуги по подписке периодических изданий, некоторые виды страховых договоров, лицензионные договоры, оплата услуг по обязательному лицензированию и т. д.;

– товары, приобретаемые для дальнейшей перепродажи осуществляющими торговую деятельность предприятиями и учитываемые на счете 41 «Товары».

Фиксация затрат по приобретению вышеперечисленных активов на соответствующих счетах одновременно сопровождается операцией отражения НДС на счете 19, предъявленного предприятию поставщиками оборотных активов. Таким образом, операции приобретения оборотных активов являются источником сумм налогового вычета по НДС на счете 19.

Если активы (оборотные и внеоборотные) приобретаются предприятием на территории Российской Федерации у иностранных лиц, не состоящих на учете в налоговых органах Российской Федерации в качестве налогоплательщиков, то предприятие признается налоговым агентом (ст. 161 НК РФ). Предприятие обязано исчислить, удержать из суммы, причитающейся иностранному поставщику по договору, и уплатить в бюджет соответствующую сумму НДС. При этом функции налогового агента возникают у предприятия вне зависимости от того, исполняет ли оно обязанности плательщика НДС или нет. Таким образом, у предприятия при приобретении активов по кредиту счета 68 отражается сумма обязательств налогового агента по НДС. Налоговая база определяется налоговым агентом отдельно при совершении каждой операции по приобретению активов на территории Российской Федерации и рассчитывается как сумма дохода иностранного лица от реализации этих активов с учетом НДС. После погашения налоговым агентом обязательства перед бюджетом данная сумма признается налоговым вычетом по НДС для предприятия. Соответственно в момент начисления обязательства налогового агента по НДС возникает в учете и сумма потенциального налогового вычета по НДС:

Д-т 19 К-т 60 «Расчеты с поставщиками и подрядчиками» – на сумму потенциального налогового вычета по НДС при потреблении активов, исчисленного налоговым агентом;

Д-т счета учета активов (08, 10, 15 «Заготовление и приобретение материальных ценностей», 41) К-т 60 – на сумму договорной стоимости приобретаемых у иностранного лица активов, уменьшенной на величину НДС, исчисленного налоговым агентом;

Д-т 60 К-т 68 – на сумму обязательства иностранного лица по НДС, рассчитанного и удержанного налоговым агентом.

При приобретении оборотных и внеоборотных активов у предприятия могут возникнуть обязанности налогового агента по налогу на прибыль, если продавцом выступает иностранная организация, не осуществляющая деятельность через постоянное представительство в Российской Федерации (ст. 309 НК РФ). Следующие виды доходов, полученных иностранной организацией от источников в Российской Федерации, подлежат обложению налогом на прибыль, который удерживается источником выплаты доходов – налоговым агентом:

– доходы от реализации недвижимого имущества, находящегося на территории Российской Федерации;

– доходы от международных перевозок (в том числе демереджи и прочие платежи, возникающие при перевозках). Под международными перевозками понимаются любые перевозки морским, речным или воздушным судном, автотранспортным средством или железнодорожным транспортом, за исключением случаев, когда перевозка осуществляется исключительно между пунктами, находящимися за пределами территории Российской Федерации.

Таким образом, обязательства налогового агента по налогу на прибыль у предприятия могут возникнуть при приобретении основных средств или в случае приобретения любых видов активов, когда их доставка производилась иностранной организацией, не осуществляющей деятельность через постоянное представительство в Российской Федерации. Сумма налога на прибыль рассчитывается и удерживается налоговым агентом, отражаясь в учете следующей операцией:

Д-т 60 К-т 68 – на сумму обязательства иностранной организации по налогу на прибыль от полученных на территории Российской Федерации доходов, рассчитанного и удержанного налоговым агентом.

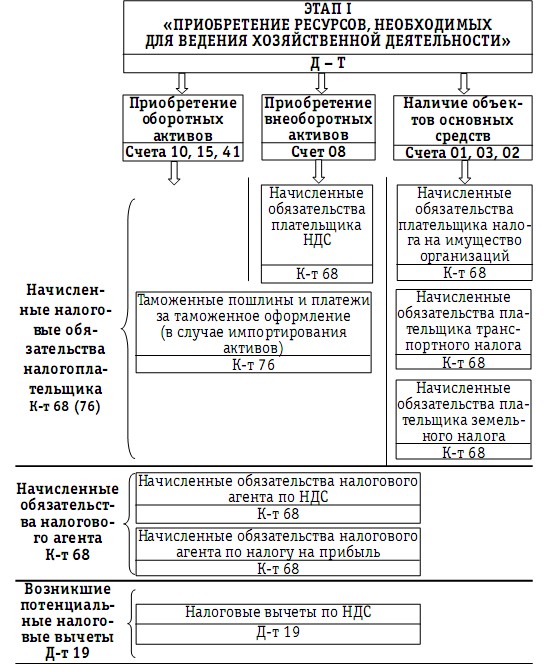

Представим в виде схемы 6 этап приобретения ресурсов с обозначением причин возникновения значимых для расчета налоговой нагрузки показателей. В процессе приобретения ресурсов возникают:

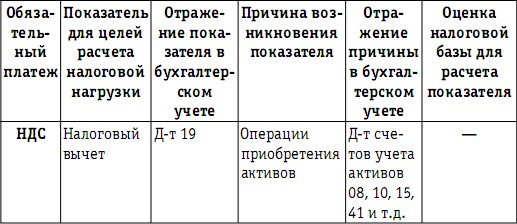

– суммы «входного» НДС, которые в последующем будут приниматься в качестве налогового вычета при исчислении суммы НДС к уплате в бюджет (дебет счета 19);

Схема 6

Перечень показателей, значимых для расчета

налоговой нагрузки, возникающих на этапе приобретения

экономических ресурсов

– на счете 08 накапливаются затраты в процессе строительства объектов основных средств для собственных нужд предприятия. Затраты являются объектом обложения НДС, и очередная сумма накопленных затрат приводит к начислению обязательств по НДС (кредит счета 68) и одновременно к возникновению потенциального налогового вычета по НДС (дебет счета 19);

– на счетах 01 и 03 накапливается информация о запасе основных средств предприятия, являющихся объектом обложения налогом на имущество организаций, транспортным налогом и земельным налогом;

– в процессе приобретения ресурсов на территории Российской Федерации у иностранных поставщиков у предприятия возникают обязанности налогового агента по исчислению НДС и налога на прибыль.

Таким образом, на рассматриваемом этапе хозяйственной деятельности возникают несколько показателей значимых для расчета налоговой нагрузки предприятия:

– определяется величина налогового вычета по НДС;

– формируется объект обложения НДС;

– формируется объект обложения налогом на имущество организаций;

– формируется объект обложения транспортным налогом;

– формируется объект обложения земельным налогом;

– возникают обязанности налогового агента по НДС и налогу на прибыль.

Приведем в таблице обобщающую информацию о показателях хозяйственной деятельности предприятия, возникающих на этапе I, которые имеют значение для целей налогообложения предприятия.

На этапе приобретения экономических ресурсов возникают три типа показателей – налоговые вычеты, обязательства налогоплательщика и обязательства налогового агента по обязательным платежам в бюджетную систему. Если объекты налогообложения приводят к появлению налоговых обязательств, то налоговые вычеты уменьшают эти обязательства. В табл. 13 для каждого показателя приведены причины его возникновения в хозяйственной деятельности предприятия, оценка показателя для целей налогообложения и источники информации об этом показателе и его оценке. Оценки объектов налогообложения, возникающих на этапе I хозяйственной деятельности предприятия, неоднородны – это характеристики объектов, которые установлены налоговым законодательством в качестве налоговой базы для исчисления соответствующих налогов. Информация о величине потенциального налогового вычета по НДС, возникающего на этапе приобретения экономических ресурсов, содержится в регистрах бухгалтерского учета. В регистрах бухгалтерского учета также приводятся данные о налоговой базе для исчисления налога на имущество организаций – среднегодовой остаточной стоимости основных средств. Для оценки налоговой базы по транспортному и земельному налогам организациям следует использовать не регистры бухгалтерского учета, а иные источники информации о налоговой базе, например паспорт транспортного средства или сведения государственного земельного кадастра.

Таблица 13

Обобщение информации о показателях, определяющих

величину налоговой нагрузки предприятия

на этапе приобретения экономических ресурсов

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

100. Налоговые вычеты

100. Налоговые вычеты Система налогообложения доходов физических лиц предусматривает право налогоплательщика на налоговые вычеты при определении размера налоговой базы.Выделяют следующие виды налоговых вычетов:1) стандартные налоговые вычеты;2) социальные налоговые

101. Социальные налоговые вычеты

101. Социальные налоговые вычеты Законодательство РФ предусматривает следующие социальные налоговые вычеты:1) в сумме доходов перечисляемых налогоплательщиком на благотворительные цели в виде денежной помощи организациям науки, культуры, образования, здравоохранения и

Налоговые вычеты

Налоговые вычеты При исчислении НДФЛ по ставке 13 % налоговая база может быть уменьшена на сумму налоговых вычетов. Налоговый агент вправе применять следующие виды налоговых вычетов:• стандартные;• социальные;• профессиональные;• имущественные.Вычеты

Профессиональные налоговые вычеты

Профессиональные налоговые вычеты Профессиональные налоговые вычеты позволяют учесть расходы физического лица, связанные с выполнением трудовых обязанностей, когда работодатель не обеспечивает физическое лицо всем необходимым для работы и последнему приходится

Имущественные налоговые вычеты

Имущественные налоговые вычеты Имущественные налоговые вычеты позволяют частично компенсировать физическим лицам их расходы на улучшение своих жилищных условий. Имущественный налоговый вычет предоставляется в размере фактически понесенных расходов

Налоговые вычеты

Налоговые вычеты Налогоплательщик вправе уменьшить сумму НДС, исчисленную на основании налоговой базы и ставки (или ставок, если для разных операций реализации используются разные ставки), на сумму налоговых вычетов.Налоговые вычеты – это суммы НДС, которые

2.3. Не включение НДС в налоговые вычеты

2.3. Не включение НДС в налоговые вычеты Обычно «входящий» НДС, то есть НДС подлежащий уплате поставщику на основании выставленного им счета-фактуры, у покупающей организации включается в состав налоговых вычетов. И в первоначальную стоимость основных средств

Пример 13. При выбытии объектов основных средств организации не списывает накопленные отложенные налоговые обязательства (активы), отраженные по счету 77 «Отложенные налоговые обязательства» (09 «Отложенные налоговые активы»)

Пример 13. При выбытии объектов основных средств организации не списывает накопленные отложенные налоговые обязательства (активы), отраженные по счету 77 «Отложенные налоговые обязательства» (09 «Отложенные налоговые активы») Согласно п.18 ПБУ 18/02 отложенное налоговое

Налоговые вычеты в случае приобретения недвижимости

Налоговые вычеты в случае приобретения недвижимости Итак, вычет, который интересует население больше всего, – имущественный при покупке недвижимости: комнаты, квартиры, жилого дома, земли. Это п. 2. ст. 220 НК РФ.Почему он настолько популярен? По нему самые большие возвраты

4.2. Медицинские налоговые вычеты

4.2. Медицинские налоговые вычеты 123) По каким расходам может быть предоставлен «медицинский» налоговый вычет?Социальный вычет может быть предоставлен по расходам на медицинские услуги и покупку медикаментов, а также на приобретение полиса добровольного медицинского

Часть 2 Налоговые вычеты

Часть 2 Налоговые вычеты В первой части книги мы рассмотрели налоги физических лиц, основные налоговые ставки, а также некоторые тонкости уплаты данных налогов.В данном разделе будут описаны способы возврата общих или части сумм уплаченного налога на доходы физических

Профессиональные налоговые вычеты

Профессиональные налоговые вычеты Данные вычеты предоставляются налогоплательщикам в связи с их расходами в рамках профессиональной деятельности при получении доходов. Они доступны только следующим категориям налогоплательщиков:• индивидуальным предпринимателям

III Отложенные налоговые активы и отложенные налоговые обязательства, их признание и отражение в бухгалтерском учете

III Отложенные налоговые активы и отложенные налоговые обязательства, их признание и отражение в бухгалтерском учете 14. Для целей Положения под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога

3.1.1. Налоговые вычеты

3.1.1. Налоговые вычеты Налоговым законодательством предполагаются следующие виды налоговых вычетом по налогу на доходы физических лиц:· стандартные налоговые вычеты;· социальные налоговые вычеты;· имущественные налоговые вычеты;· профессиональные налоговые

Налоговые вычеты

Налоговые вычеты Итак, что же такое налоговый вычет, и какие бывают его виды? Налоговый вычет – это сумма, на которую уменьшается налоговая база. Налоговые вычеты определяются законодательно и рассчитываются согласно условиям применения, которые определены

Налоговые вычеты

Налоговые вычеты Каждый год с 1 января по 30 апреля в стране проходит декларационная кампания. Декларацию о доходах обязаны подать все граждане, получившие доход от продажи личного имущества, к коим причисляется и жилье. Покупатели жилья могут претендовать на получение