Глава 17 Выход из стека и сужение портфеля

Глава 17

Выход из стека и сужение портфеля

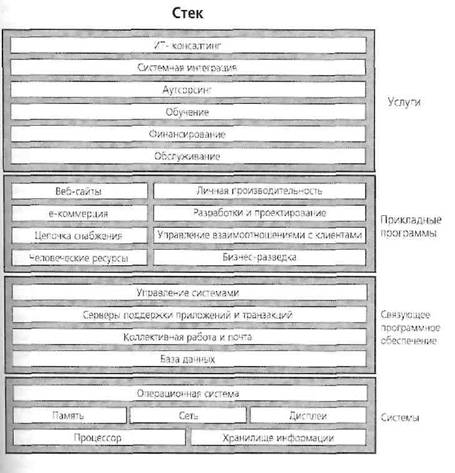

Прежде чем начать эту главу, позвольте сделать одно замечание относительно приведенной ниже схемы. Я не собираюсь пускаться в объяснение компьютерной топологии. Напротив, я хочу использовать эту упрощенную схему структуры отрасли в качестве иллюстрации к оборотной стороне нашей работы по восстановлению жизнеспособности IBM. Чрезвычайно сложно заставить компанию умерить свои амбиции и сосредоточиться на рынках, которые выгодны в экономическом и стратегическом плане.

Эту схему обычно называют «стеком», и люди в компьютерной индустрии любят порассуждать о ней. Стек показывает большинство важных элементов компьютерной среды. В основании находятся компоненты, которые составляют аппаратные средства; операционные системы, связующее программное обеспечение и прикладные программы находятся над аппаратными средствами; а на самом верху располагается весь спектр сервисов. Конечно, в реальной жизни все далеко не так просто.

Теперь вы уже знаете, что стратегия IBM, когда она выпустила System/360, заключалась в разработке и производстве элементов всех уровней. Но тридцать лет спустя модель отрасли фундаментально изменилась в двух аспектах. Во-первых, очень маленькие компании стали поставлять составляющие стек элементы, которые были созданы IBM и длительное время принадлежали ей, а потребители стали покупать эти элементы и самостоятельно осуществлять их интеграцию.

Во-вторых, и это также представляло угрозу, появились еще два стека. Один базировался на недавно созданной открытой платформе UNIX. Другой – на закрытой платформе Intel/Microsoft. В середине 1980-х гг., когда IBM являла собой более 30% отрасли, компания могла спокойно игнорировать эти ответвления. Но к началу 1990-х гг., когда доля IBM на рынке упала ниже 20% и продолжала сокращаться, назрела необходимость в новой стратегии.

Нам пришлось смириться с тем, что нельзя заниматься всем на свете. Внутри стека IBM было много места для других компаний. С другой стороны, чтобы сохранить конкурентоспособность, нужно было развернуть крупные программы исследований и разработок. Мы просто не могли позволить себе не взяться за другие стеки, где имелись многомиллиардные возможности.

Я уже говорил о нашем решении продвигаться на рынки UNIX и Wintel, о создании собственной аппаратной платформы одновременно со становлением бизнеса в сфере программного обеспечения, услуг и технологических компонентов. Не менее важным было и определение того, чем именно внутри стека IBM мы будем заниматься в долгосрочном плане.

Первым и самым трудным стало решение прекратить состязание OS/2 с Windows и строить свой софтверный бизнес вокруг связующего программного обеспечения. До конца 1990-х гг. мы сделали еще одно стратегическое отступление с софтверного рынка.

Отказ от прикладных программ

Большую часть своей современной истории IBM создавала и продавала сотни бизнес-приложений для таких сфер, как производство, финансовые услуги, дистрибуция, туризм, страхование и здравоохранение. Это были серьезные прикладные программы для уважаемых клиентов, хотя мы выпускали их почти себе в убыток. Джерри Йорк провел аудиторскую проверку, которая показала, что эффективность 20 млрд. долл., вложенных IBM за предыдущие двадцать лет в разработку и приобретение прикладных программ, была отрицательной и составляла примерно 70%!

Это был (и есть) узкоспециализированный сегмент отрасли. В нем было все: от программ для расчета зарплаты в небольших компаниях до программ проектирования автомобилей и сложнейших пакетов, позволявших моделировать биологические и генетические процессы.

В нем всегда господствовали небольшие компании, которые специализировались на каком-то одном направлении, например на автоматизации продаж или финансовых услуг. Любопытно отметить, что в этой сфере никому не удавалось сформировать широкий портфель заказов. Когда я спросил, почему мы остаемся в этом бизнесе, мне сказали, что прикладные программы важны для поставки всеобъемлющего решения (что было правильно) и что наши проблемы связаны со стилем руководства, а, следовательно, решаемы. Итак, мы поменяли руководителей, продолжили работать в этом направлении и стали изучать вопрос о покупке нескольких преуспевающих в этой области компаний. Первым кандидатом была SAP.

Потратив три года, массу энергии и несколько миллиардов долларов, мы не только не стали лидерами в сфере программного обеспечения, но и не получили достойной отдачи от наших огромных инвестиций.

Единственное, что нам удавалось, – это досаждать лидирующим поставщикам прикладных программ, таким как SAP, PeopleSoft и JD Edwards. Эти фирмы вполне могли бы обеспечить нам большой объем работ, если бы захотели совместить свои прикладные программы с нашими компьютерами и воспользоваться нашими услугами. Почему? Потому что потребители зачастую сначала покупают приложения, а потом спрашивают их разработчика, на каких компьютерах они будут работать. До тех пор, пока эти компании считали нас соперниками, мы направляли их прямо в руки наших конкурентов, таких как Sun или HP.

Один пример. Подразделение IBM, занимавшееся разработкой прикладных программ для дистрибуции и клиентов-производителей, задалось целью увеличить объем продаж на 50 млн. долл. (при начальных 100 млн. долл.). Оно развернуло рекламную кампанию, провело промо-акции и торговые конференции и добилось-таки поставленной цели. В результате мы испортили отношения со всеми софтверными компаниями этого сегмента рынка. Они в ответ перестали рекомендовать наши компьютеры, что привело к миллиардному спаду объема продаж одного из наших самых популярных продуктов.

К 1999 г. мы, наконец, пришли к пониманию того, что никогда не сможем быть такими же целеустремленными, как производители прикладных программ, которые занимаются одним делом, но выполняют его лучше других. Мы прекратили разработку прикладных программ, оставив за собой лишь несколько продуктов, которые IBM успешно продавала в прошлом. Тысячи разработчиков программного обеспечения занялись другими проектами, лаборатории были закрыты, а вложенные активы списаны или проданы.

Важно было не только перестать обманывать себя относительно нашего профессионализма в этой части стека, но и показать, что мы готовы сотрудничать с ведущими разработчиками прикладных программ. Мы говорили им буквально следующее: «Мы оставляем этот рынок вам; мы будем вашими партнерами, а не конкурентами; мы будем сотрудничать с вами для того, чтобы ваши прикладные программы прекрасно работали на наших компьютерах, и наша сервисная служба будет осуществлять поддержку ваших прикладных программ».

Вместо совместных завтраков и призывов вроде: «Давайте будем партнерами!», – мы представляли документы с ясным изложением обязательств, принципов распределения доходов и долей, а также правил, по которым стороны должны играть.

Первой компанией, получившей наше предложение, была Siebel System, которая была лидером в области систем управления взаимоотношениями с клиентами. Ее генеральный директор, Том Сибел, по вполне понятным причинам с энтузиазмом отнесся к перспективе распространения и поддержки его продукции мировой сетью продаж и сервисов IBM. Но, оценивая оперативность действий IBM, Сибел усомнился в том, что мы сумеем подстроиться под его ритм. Он поспорил на бутылку хорошего вина, что сделка развалится из-за «несоответствия культур» Siebel и IBM.

Пять дней спустя Том купил бутылку шардонне. Контракт был подписан, и мы объявили о начале нашего сотрудничества и новом альянсе. В течение следующих двух лет мы подписали 180 подобных договоров о сотрудничестве.

Сегодня все кажется очевидным, если учесть, что это значительно улучшило состояние нашего бизнеса и полностью соответствовало общей стратегии превращения компании в первого интегратора. Софтверные компании, которые в начале 1990-х гг. считали IBM серьезным конкурентом, теперь стали надежными партнерами. Прирост нашего дохода измеряется миллиардами, мы добились значительного увеличения нашей доли рынка в 2000 г., а потом и в 2001 г.

IBM-сеть

Некоторые могут подумать, что передача данных от центральных компьютеров к удаленным, с одной производственной площадки на другую или из одной страны в другую – это удел телекоммуникационных компаний, которые транслировали речь на протяжении почти ста лет. Однако до недавнего времени телефонные компании практически не умели передавать данные, а передача голоса требовала совершенно другой технологии. Более того, отрасль была национальной, монопольной и жестко контролировалась. Глобальные телекоммуникационные компании возникли лишь в середине 1990-х гг.

Поэтому в духе высказывания «Если им это нужно, то мы сделаем это», в 1970-1980-х гг. IBM создала многочисленные сети передачи данных, которые позволили потребителям обмениваться информацией по всему миру. Мы ликвидировали серьезный пробел.

Однако к началу 1990-х гг. телекоммуникационные компании резко изменили направление своей деятельности. Отчасти по причине отмены государственного регулирования, отчасти в стремлении получить доступ к прибылям сферы цифровых услуг, все крупнейшие телекоммуникационные компании стали добиваться глобального присутствия и развивать технологическую базу для передачи цифровой информации. На языке ИТ- и телекоммуникационной отраслей это называлось «подниматься по цепочке стоимости». Американские корпорации, которые предоставляли телефонные услуги потребителям лишь в определенных регионах страны, вдруг стали инвестировать в латиноамериканские телефонные компании. Европейские телефонные компании объединялись в консорциумы и создавали беспроводные сети в отдаленных частях света.

В течение почти двух лет топ-менеджеры практически всех крупных телекоммуникационных компаний мира приезжали в Армонк, чтобы поговорить со мной о том, как их компании и IBM могли бы объединиться для предоставления цифровых услуг. Нам поступали разные предложения – от скромной совместной деятельности до полномасштабных слияний. Однако я не видел никакого смысла в объединении IBM с телефонной компанией. Я не видел большой выгоды от партнерства с компанией из другой отрасли, чья деятельность регулируется государством. Кроме того, у нас было достаточно проблем и с основным бизнесом IBM. Я не хотел брать на себя лишние обязательства.

Вместе с тем, на мой взгляд, у нас были активы, на создание которых большинству этих компаний потребовалось бы не меньше пяти лет. Но если мир движется в том направлении, которое мы предсказали, – т.е. к появлению огромного количества различных сетей (об Интернете в то время даже не помышляли), – то роста стоимости наших собственных сетей ожидать не стоит. Поэтому мы решили продать их на аукционе за максимальную цену. Мы считали, что неплохим результатом будет 3,5 млрд. долл. Однако всеобщее «помешательство» в итоге вылилось в 5 млрд. долл., которые заплатила компания AT&T; это была небывалая цена за бизнес, который составлял лишь малую долю доходов IBM.

Это не означает, что сделка была неудачной для AT&T. Она позволила компании обогнать своих конкурентов. Но для IBM она стала стратегической удачей. Мы вышли из бизнеса, прибыльность которого быстро снижалась по мере расширения сетевых возможностей по всему миру. Нам не пришлось вкладывать большие деньги в поддержание сети. И мы покинули еще один сегмент стека, который не был важен для нас со стратегической точки зрения.

Сказать, что внутри IBM было серьезное сопротивление, – значит не сказать ничего. Многие утверждали, что мы погубили наше будущее. Люди просто не видели логики в отказе от глобальной сети передачи данных в момент зарождения сетевого мира. Снова звучал призыв: «Делайте все возможное, чтобы стать лучшими!» И снова мы предпочли специализацию масштабности.

Дилемма персональных компьютеров

Возможно, самой сложной частью бизнеса, которую я должен был изучить в процессе работы в IBM, был сектор персональных компьютеров. В течение почти пятнадцати лет IBM не получала почти ничего (или вообще ничего) от своих персональных компьютеров. В то время мы продавали их на десятки миллиардов долларов. Мы завоевывали премии за технические достижения и эргономичный дизайн (в частности, за нашу линейку портативных компьютеров ThinkPad). Но в целом это все равно был довольно убыточный бизнес. Иногда мы теряли деньги на каждом проданном ПК, в такой ситуации нельзя было однозначно ответить на вопрос: падение объема продаж – это плохо или хорошо? Главным, от чего зависели наши финансовые результаты, было то, что архитектуру аппаратных и программных средств контролировали, соответственно, Intel и Microsoft и именно они устанавливали цены. Мы, конечно, сами были виноваты в том, что они заняли лидирующее положение. Как я уже говорил, мы пришли в этот бизнес в 1980-х гг., но недооценили продукт. Мы постоянно приуменьшали размеры и важность рынка персональных компьютеров. Мы не пытались стать лидером в дистрибуции, кидаясь из одной крайности в другую – от собственных магазинов к дилерам, к дистрибьюторам, к системе телефонных продаж. В результате мы не могли производить персональные компьютеры мирового класса с точки зрения себестоимости и быстроты реагирования на запросы рынка.

Несмотря на неудовлетворительные финансовые результаты, мы не были готовы уйти с этого рынка. Тому было много причин, и некоторые из них более характерны для начала 1990-х г., чем для нынешнего момента. Достаточно будет сказать, что в то время продажи персональных компьютеров приносили большую долю выручки и привлекали к нам внимание покупателей. Персональный компьютер действительно формировал имидж компании в отрасли. По этому поводу было много жарких споров внутри компании, но все мы понимали, что не можем полностью отказаться от персональных компьютеров и остаться исключительно интегратором, которым мы хотели стать для наших клиентов.

Поэтому мы разработали стратегию игры на наших сильных сторонах, в первую очередь в области мобильных устройств и на рынке систем, которые объединяли другие компьютеры и позволяли им работать совместно. Мы слишком долго ждали, прежде чем сделали это, но наконец вышли из потребительских сегментов, прекратили торговлю через розничные магазины и переместили большую часть нашего потребительского бизнеса в такие прямые каналы, как ibm.com и телепродажи. Позднее мы передали разработку и выпуск большинства наших персональных компьютеров независимым производителям, еще больше сократив наше присутствие в этом сегменте. Мы предпринимали и другие шаги, чтобы отказаться от некоторых частей стека и сделать наш портфель более узким. Мы вышли из бизнеса сетевых аппаратных средств. Даже несмотря на то, что этот бизнес был создан нами, мы просто не смогли бы развивать его в течение последующих пятнадцати или двадцати лет. Как я уже говорил, это цикличный рынок. В 2002 г. мы решили продать наш бизнес жестких дисков компании Hitachi. Подобный процесс выбора рынков и конкуренции на основе накопленных знаний очень важен для новой IBM, и я знаю, что это станет еще одним испытанием.

Заблуждения, мифы и уроки

Надеюсь, что новые руководители компании в будущем примут во внимание некоторые уроки, полученные в результате важных решений 90-х годов.

OS/2 – заблуждение о том, что лучшие технологии всегда выигрывают

Я могу понять, почему IBM трудно было принять это. На ранней стадии развития компьютерной индустрии системы часто выходили из строя, и победителем был обладатель лучшей технологии. Поэтому мы предложили систему OS/2, которая была технически более совершенной, чем Windows, и, в силу своей культуры, недоумевали, почему нас критикуют на рынке.

Во-первых, покупателями были частные потребители, а не руководители технических департаментов. Покупатели не думали о технических преимуществах. Им нужен был персональный компьютер, простой в использовании, с большим количеством полезных прикладных программ. Здесь, как и в случае с любым потребительским товаром – от автомобилей и жевательной резинки до кредитных карточек и печенья, – важны были маркетинг и реклама.

Во-вторых, компания Microsoft контролировала всех разработчиков программного обеспечения, поэтому все лучшие прикладные программы работали на базе Windows. Условия, навязанные Microsoft производителям компьютеров, не оставляли им другой возможности, кроме продажи персональных компьютеров с установленной и готовой к работе системой Windows. (Даже собственные компьютеры IBM продавались с установленными системами OS/2 и Windows!) А в середине 1980-х гг. машина, занимавшаяся раскруткой и рекламой Windows, задействовала больше народа, чем у всех партнеров и дистрибьюторов, имевших дело с программными средствами IBM. Наши замечательные технологии были вытеснены продуктом, который едва ли можно было назвать безупречным, но который выпускала компания, действительно понимавшая, чего хотят покупатели. Для компании «решений», такой как IBM, это был горький, но необходимый урок.

Прикладные программы – миф о «контроле над клиентами»

Под этим термином, который в ходу и в IBM, и в других компаниях, понимается привязывание к себе покупателя и его кошелька. После того, как клиент однажды приобретает что-либо у компании, обучает свой персонал работе с приобретенным продуктом, знакомится с тем, как осуществляется поддержка, ему очень трудно перейти к конкуренту.

Как бывшего потребителя, меня всегда коробило, когда ИТ-компании начинали рассуждать о контроле над клиентами. Я считал, что поставщик должен обслуживать клиентов, а не контролировать их!

«Выход» из стека показал IBM, что она можем превратиться в первого интегратора и, одновременно, стать партнером многих компаний в поставке интегрированных решений. Становясь на позицию потребителя, я бы сказал, что ИТ-партнером, или интегратором, не могут быть компании, которые поддерживают только одну технологию или только один стек. Покупатели! Остерегайтесь поставщиков, которые предлагают только UNIX- или Wintel-решения! Остерегайтесь «узких» поставщиков, которые борются против новых разработок вроде Linux. Они смотрят на мир через окно своих фирменных стеков.

Внимание IBM сейчас сфокусировано на другом стеке – клиентских бизнес-процессах и на том, как с помощью высококлассных технологий, как наших собственных, так и принадлежащих другим ведущим компаниям, усовершенствовать их.

Персональные компьютеры: вопросы без ответов

Почему мы решили отказаться от прикладных программ, сетевых устройств, DRAM и передачи данных, но остались в сфере персональных компьютеров? Почему мы остались производителями аппаратных средств даже после того, как перестали выпускать OS/2? Было ли это правильным решением? Думаю, да, но оно было трудным и дорого обошлось IBM.

Следует упомянуть еще об одном уроке – верности собственному стратегическому видению. В 1993 г. я сказал, что именно рынок будет определять все важные решения, принятые в IBM. Но когда дело дошло до персональных компьютеров, мы не посмотрели ни на покупателей, ни на конкурентов.

Один из конкурентов ясно продемонстрировал, что людям нравится покупать напрямую – по телефону, а позднее через Интернет. Но мы мучительно медленно отходили от наших традиционных каналов дистрибуции. Почему? В то время ответ звучал следующим образом: так мы делали всегда. Правда, этот ответ был неполным.

Я не хочу сказать, что переход к недорогим, прямым каналам не требует усилий и что придерживаться стратегического видения так же легко, как говорить об этом. На рынке, особенно гиперконкурентном, все стремятся занять позицию и защитить ее. Но если мы сконцентрировали внимание на рынке ПК и выполнили нашу «домашнюю работу», то нет причин, по которым мы не можем выглядеть лучше, чем Dell.

Открытие нашего стека (и наших умов) позитивно сказалось на IBM. Это сократило наши расходы и позволило нам предложить нашим клиентам новые возможности интеграции. Огромные финансовые и интеллектуальные ресурсы были перемещены в более перспективные сферы, такие как системы хранения данных, самоуправляемые компьютеры, биоинформатика и нанотехнологии.

Все это касается рыночной специализации – темы, к которой я еще вернусь.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Глава 8 Время на моей стороне Близорукое неприятие убытка и оборачиваемость портфеля

Глава 8 Время на моей стороне Близорукое неприятие убытка и оборачиваемость портфеля Привлекательность рискового актива зависит от временно?го горизонта инвестора. Инвестор, готовый дольше ждать результаты инвестирования, найдет рисковый актив более привлекательным,

Глава 11. Выход из сделки

Глава 11. Выход из сделки Есть такая вещь, как мягкий выход. Он начинается с осознания того, что работа, этап жизни, отношения подошли к концу; после этого приходит освобождение. Это означает отказ от завершившегося без отрицания его ценности. Элен Гудмен (Ellen Goodman) Каждая

Глава 1. Формирование доходного портфеля инвестиций

Глава 1. Формирование доходного портфеля инвестиций Мы завершили вводную часть, а теперь перейдем непосредственно к конкретным базовым понятиям и концепциям, касающимся формирования и управления инвестиционным портфелем. В последующих главах мы рассмотрим различные

Глава 9. Окончательное формирование портфеля – целое лучше, чем сумма отдельных частей

Глава 9. Окончательное формирование портфеля – целое лучше, чем сумма отдельных частей До сих пор мы представляли вашему вниманию альтернативные варианты структуры портфеля. В этой главе мы рассмотрим «Окончательный портфель», состоящий из двух видов облигаций (на долю

Глава 13. Выход из кризиса есть!

Глава 13. Выход из кризиса есть! Надеюсь, мне уже удалось убедить по крайней мере какую-то часть читателей, что переживаемый нами кризис по сути был необязательным: люди не должны испытывать такие страдания, как сейчас. Более того, мы можем выйти из кризиса быстрее и легче,

Глава VII Выход из кризиса – видимый свет в конце тоннеля

Глава VII Выход из кризиса – видимый свет в конце тоннеля Пройдено ли дно, началось ли восстановление экономики, виден ли свет в конце тоннеля – это вопросы волнуют многих. Прежде всего, давайте договоримся о критериях. Как известно, «законодателем мод» в области кризисных

Глава 3 Курс на финансовый суверенитет. Выход из дефолта

Глава 3 Курс на финансовый суверенитет. Выход из дефолта По мере обесценения песо внешний долг, номинированный в долларах, рос с метеорной скоростью и в конечном счете накинул на Аргентину смертельную финансовую петлю. Пол Кругман, нобелевский лауреат Переговоры

Глава 6. Выход из состава учредителей

Глава 6. Выход из состава учредителей Иногда наступает момент, когда учредитель решает расстаться со своим бизнесом по тем или иным причинам: недостаточный доход, срочная необходимость в деньгах, появление нового, более привлекательного проекта и т. п.Прекратить свое

Глава 8. Выход из кризиса через духовность и веру

Глава 8. Выход из кризиса через духовность и веру Если причина кризисов в людях, то казалось бы и надо изменить людей. И в первую очередь сформировать нравственность, духовность, ответственность за жизнь окружающих. Но история показывает, что этот путь влияния на

Глава 5 Оценка и изменение конфигурации вашего портфеля альянсов

Глава 5 Оценка и изменение конфигурации вашего портфеля альянсов Rabobank – международная компания, предоставляющая финансовые услуги, с головным офисом в Нидерландах. Ее подразделение, Rabo Development, обеспечивает развивающиеся страны более широким доступом к финансовым

Глава 8 Максимизация преимущества сети: разработка стратегии портфеля

Глава 8 Максимизация преимущества сети: разработка стратегии портфеля Biocon с гордостью носит звание старейшей и самой известной биотехнологической компании Индии. Основанная в 1978 г. Кираном Мазумдаром-Шоу, Biocon продает биотехнологические продукты, созданные на основе

Глава 9 «Привычки» компаний: два стиля формирования портфеля альянсов

Глава 9 «Привычки» компаний: два стиля формирования портфеля альянсов В 2008 г., когда многие производственные предприятия ощутили на себе мощный удар мирового финансового кризиса и сопровождавшей его рецессии, Ford Motor Company решила бороться. По всему миру крупные компании

Сужение

Сужение Если количество времени в сутках одинаково для всех, почему одним удается сделать намного больше, чем другим? Как они делают больше, достигают большего, зарабатывают больше, имеют больше? Если время меняют на успех, то как у них получается получить намного