Основной этап

Основной этап

На этом этапе аудитору необходимо проверить правильность оформления первичных документов, на основании которых в бухгалтерском учете отражаются операции по приобретению объектов ОС. В соответствии со ст. 9 Федерального закона «О бухгалтерском учете» первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, утвержденных постановлением Госкомстата России от 21.01.2003 № 7.

Активы, в отношении которых выполняются условия, предусмотренные п. 4 данного Положения, и стоимостью в пределах лимита, установленного в учетной политике организации, но не более 20 000 руб. за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением (п. 5 ПБУ 6/01).

Следует также проверить, оформляются ли операции по списанию названных объектов первичными документами. Журнал унифицированных форм первичной учетной документации по учету ОС не содержит специальной формы для оформления операции списания на затраты при вводе в эксплуатацию ОС стоимостью до 10 000 руб. В такой ситуации организация вправе самостоятельно разработать учетный документ для данной группы операций.

Для оформления операций по вводу в эксплуатацию объектов ОС в организации должна быть создана постоянно действующая комиссия.

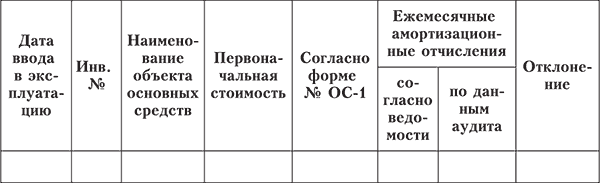

Своевременность зачисления объектов в состав ОС проверяют на основании данных бухгалтерского учета и первичных учетных документов. Результаты проверки оформляются следующим образом (табл. 2.2).

Таблица 2.2. Зачисление объектов в состав основных средств

Если объекты ОС зачисляются несвоевременно, то в организации необходимо усилить контроль за своевременным отражением в учете хозяйственных операций.

Далее производится проверка формирования первоначальной стоимости объектов ОС. ОС принимаются к бухгалтерскому учету по первоначальной стоимости, которая формируется в соответствии с ПБУ 6/01. Первоначальной стоимостью ОС, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (п. 8 ПБУ 6/01). Не включаются в фактические затраты на приобретение, сооружение или изготовление ОС общехозяйственные и иные аналогичные расходы, кроме случаев, когда они связаны с приобретением, сооружением или изготовлением ОС.

Необходимо проверить соответствие методологии, закрепленной учетной политикой для целей бухгалтерского учета, требованиям ПБУ 6/01 и выяснить, на каком счете отражаются фактические затраты, включаемые в первоначальную стоимость объектов.

Затем осуществляется перекрестная сверка данных регистров синтетического учета по счетам 01 «Основные средства» и 08 «Вложения во внеоборотные активы».

Далее проверяется правильность начисления амортизации ОС для целей бухгалтерского учета.

Способ начисления амортизации закрепляется в учетной политике организации. Избранный способ начисления амортизации по группе однородных объектов применяется в течение всего срока полезного использования объектов, входящих в эту группу. Проверка основывается на данных регистров бухгалтерского учета по начислению амортизации. Результаты могут быть оформлены в виде таблицы (табл. 2.3).

Таблица 2.3. Начисление амортизации по основным средствам

Аудитор должен провести проверку порядка оформления и отражения в бухгалтерском учете операций по выбытию ОС в случаях продажи, безвозмездной передачи, списания из-за морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций.

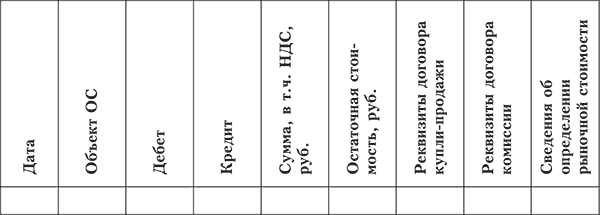

Результаты выборки по объектам основных средств, выбывшим в случае продажи, оформляются в виде таблицы (табл. 2.4).

Таблица 2.4. Объекты основных средств, выбывшие в случае продажи

В случае ликвидации ОС проверяют оформление первичных документов, устанавливают причины ликвидации, техническое состояние списанных объектов. Для оформления непригодности объектов ОС, невозможности или неэффективности проведения их восстановительного ремонта, а также для оформления необходимой документации по списанию в организации должна быть создана постоянно действующая комиссия.

Основные виды нарушений, которые могут быть выявлены в результате проведения аудита основных средств:

– несвоевременное оприходование объектов ОС;

– неправильное исчисление первоначальной стоимости поступивших объектов ОС;

– некорректная корреспонденция счетов при отражении операций по выбытию (списании, реализации по цене ниже остаточной стоимости и др.);

– неоприходование материальных ресурсов, остающихся при ликвидации объектов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Основной этап

Основной этап Основной задачей аудита учетной политики является изучение системы организации бухгалтерского учета. Аудитору необходимо установить, раскрыты ли в учетной политике следующие положения:– способ начисления амортизации основных средств.Амортизация

Основной этап

Основной этап На этом этапе аудитору необходимо проверить правильность оформления первичных документов, на основании которых в бухгалтерском учете отражаются операции по приобретению объектов ОС. В соответствии со ст. 9 Федерального закона «О бухгалтерском учете»

Основной этап

Основной этап На этом этапе подтверждается первичная оценка системы внутреннего контроля и бухгалтерского учета НМА, проверяются своевременность и полнота отражения в бухгалтерском учете операций с НМА при соблюдении требований законодательства Российской

Основной этап

Основной этап На этом этапе аудиторы на основе полученной информации заполняют тесты. По результатам тестирования оцениваются системы внутреннего контроля и бухгалтерского учета затрат на производство продукции. Оценка сравнивается с первоначальной оценкой,

Основной этап

Основной этап На данном этапе производится проверка сохранности наличных денежных средств в кассе. Аудитор должен установить, проводится ли инвентаризация кассы перед составлением годовой бухгалтерской отчетности, при смене материально ответственных лиц, при

Основной этап

Основной этап На данном этапе аудита финансовых вложений производятся подтверждение первичной оценки системы внутреннего контроля и бухгалтерского учета финансовых вложений, проверка своевременного и полного отражения в бухгалтерском учете операций с финансовыми

Основной этап

Основной этап При аудите дебиторской задолженности аудитор должен учитывать, что в ее состав входит задолженность:– поставщиков и подрядчиков по выданным им авансам, учтенная по дебету счета 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы

Основной этап

Основной этап Основной задачей аудита кредитов, займов и средств целевого финансирования является подтверждение информации о кредитах, займах, целевых средствах в их финансовой отчетности, аудитору необходимо изучить весь комплект представленной бухгалтерской

Основной этап

Основной этап На этом этапе при проверке сначала необходимо обратить внимание на наличие трудовых договоров, подписанных сторонами и заверенных печатью организации, а также первичных документов, которыми должны оформляться прием на работу (форма № Т-1), перевод

Основной этап

Основной этап На этом этапе производится углубленная проверка тех участков налогового учета, на котором выявлены проблемные зоны с учетом значения уровня существенности.Данный этап включает:– оценку правильности определения налогооблагаемой базы по ЕСН и

Основной этап

Основной этап На данном этапе проводится углубленная проверка участков налогового учета, на которых выявлены проблемные зоны с учетом значения уровня существенности. Для этого выполняются:– оценка правильности определения налогооблагаемой базы по НДС;– проверка

Основной этап

Основной этап На данном этапе проводится углубленная проверка участков налогового учета, в которых выявлены проблемные зоны с учетом значения уровня существенности. При этом:– оценивается правильность определения налогооблагаемой базы по налогу на

Основной этап

Основной этап На данном этапе проводится углубленная проверка правильности формирования постоянных и временных разниц.Под постоянными разницами понимаются доходы и расходы:– формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при

Основной этап

Основной этап На основном этапе аудитор, используя метод прослеживания, обобщает результаты процедур, выполненных на ознакомительном этапе, и оценивает влияние выявленных отклонений на следующие показатели формы № 2 «Отчет о прибылях и убытках»: выручка,

Основной этап

Основной этап Изучая виды деятельности, осуществляемые предприятием, аудиторы должны установить их соответствие видам деятельности, которые зафиксированы в уставе. Необходимо также проверить наличие всех лицензий.Аудитору следует убедиться, что изменение (уменьшение,

Основной этап

Основной этап На основном этапе аудита бухгалтерской отчетности необходимо изучить состав и содержание бухгалтерской отчетности. В настоящее время организации представляют в обязательном порядке квартальную и годовую бухгалтерскую отчетность. Годовой бухгалтерский