Основной этап

Основной этап

На этом этапе производится углубленная проверка тех участков налогового учета, на котором выявлены проблемные зоны с учетом значения уровня существенности.

Данный этап включает:

– оценку правильности определения налогооблагаемой базы по ЕСН и НДФЛ;

– проверку налоговой отчетности, представленной по установленным формам;

– расчет налоговых последствий в случаях некорректного применения норм налогового законодательства;

– разработку и представление рекомендаций об использовании организацией налоговых льгот и предложений по улучшению системы внутреннего контроля за правильностью исчисления налогов.

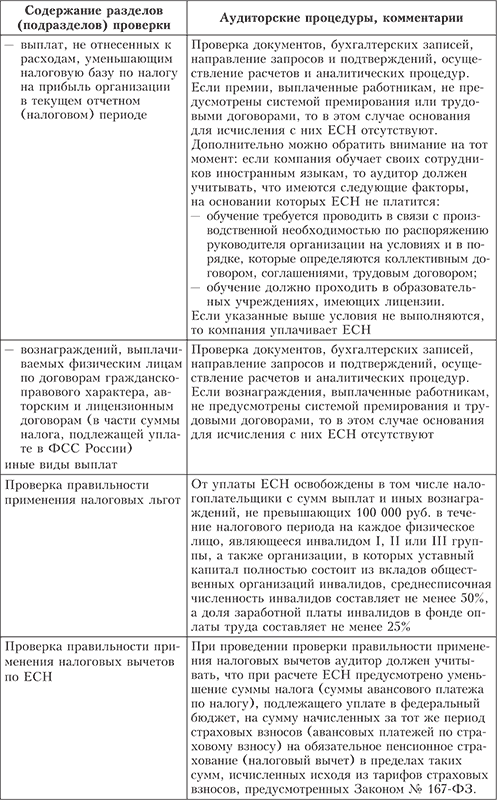

Содержание разделов (подразделов) проверки и соответствующие им процедуры приведены в табл. 11.1.

Таблица 11.1. Аудит ЕСН и НДФЛ

Пример оформления рабочих документов приведен в приложении 11.1.

После того как была определена сумма единого социального налога за отчетный период, аудитору необходимо проверить правильность отражения налога в регистрах бухгалтерского учета, а именно определить, какие счета бухгалтерского учета были использованы организацией.

Наиболее распространенным вариантом и, на взгляд авторов, правильным является распределение единого социального налога на одинаковые счета распределения заработной платы. То есть в регистрах бухгалтерского учета должны быть произведены следующие записи:

Авторы придерживаются мнения, что порядок отнесения суммы единого социального налога можно закрепить в учетной политике для целей налогообложения.

По каждому физическому лицу, в пользу которого осуществляются выплаты по трудовому, гражданско-правовому и авторскому договорам, аудитор должен проверить, ведется ли компанией индивидуальная карточка учета сумм начисленных выплат и иных вознаграждений, сумм начисленного ЕСН, страховых взносов на обязательное пенсионное страхование (налогового вычета). Форма и Порядок заполнения индивидуальной карточки учета утверждены приказом МНС России от 27.07.2004 № САЭ-3-05/443. Рекомендуется пересчитать сумму начисленного ЕСН по нескольким работникам и подобрать первичные документы, подтверждающие те или иные виды выплат.

При проведении аудита в части начисленных премий аудитор должен учесть следующие условия:

– премии должны быть выплачены за счет средств специальных фондов, сформированных за счет чистой прибыли;

– компании не рекомендуется выплачивать премии, размер которых существенно превышает размер оплаты труда, который установлен трудовым договором.

По окончании правильности расчета налога на имущество аудитор должен проверить правильность заполнения налоговой декларации.

При проверке налоговой декларации по ЕСН аудитору рекомендуем проверить:

– налоговую базу по ЕСН в федеральный бюджет и в фонды медицинского страхования. Они не должны совпадать. База в ФСС России будет меньше на сумму выплаченных в течение года выплат по договорам гражданско-правового характера и авторским договорам;

– расчеты по ЕСН должны быть заполнены в целых рублях, без копеек;

– при правильном ведении индивидуальных карточек по ЕСН вероятность наличия ошибки в налоговой декларации уменьшается.

Основные виды нарушений, которые могут быть выявлены в результате проведения аудита ЕСН:

– неправильное формирование налоговой базы;

– неправильное формирование налоговых льгот;

– нарушения порядка формирования налоговых вычетов по ЕСН;

– отсутствие или нарушение системы внутреннего контроля за правильностью исчисления ЕСН;

– арифметические ошибки.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Основной этап

Основной этап Основной задачей аудита учетной политики является изучение системы организации бухгалтерского учета. Аудитору необходимо установить, раскрыты ли в учетной политике следующие положения:– способ начисления амортизации основных средств.Амортизация

Основной этап

Основной этап На этом этапе аудитору необходимо проверить правильность оформления первичных документов, на основании которых в бухгалтерском учете отражаются операции по приобретению объектов ОС. В соответствии со ст. 9 Федерального закона «О бухгалтерском учете»

Основной этап

Основной этап На этом этапе подтверждается первичная оценка системы внутреннего контроля и бухгалтерского учета НМА, проверяются своевременность и полнота отражения в бухгалтерском учете операций с НМА при соблюдении требований законодательства Российской

Основной этап

Основной этап На этом этапе аудиторы на основе полученной информации заполняют тесты. По результатам тестирования оцениваются системы внутреннего контроля и бухгалтерского учета затрат на производство продукции. Оценка сравнивается с первоначальной оценкой,

Основной этап

Основной этап На данном этапе производится проверка сохранности наличных денежных средств в кассе. Аудитор должен установить, проводится ли инвентаризация кассы перед составлением годовой бухгалтерской отчетности, при смене материально ответственных лиц, при

Основной этап

Основной этап На данном этапе аудита финансовых вложений производятся подтверждение первичной оценки системы внутреннего контроля и бухгалтерского учета финансовых вложений, проверка своевременного и полного отражения в бухгалтерском учете операций с финансовыми

Основной этап

Основной этап При аудите дебиторской задолженности аудитор должен учитывать, что в ее состав входит задолженность:– поставщиков и подрядчиков по выданным им авансам, учтенная по дебету счета 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы

Основной этап

Основной этап Основной задачей аудита кредитов, займов и средств целевого финансирования является подтверждение информации о кредитах, займах, целевых средствах в их финансовой отчетности, аудитору необходимо изучить весь комплект представленной бухгалтерской

Основной этап

Основной этап На этом этапе при проверке сначала необходимо обратить внимание на наличие трудовых договоров, подписанных сторонами и заверенных печатью организации, а также первичных документов, которыми должны оформляться прием на работу (форма № Т-1), перевод

Основной этап

Основной этап На этом этапе производится углубленная проверка тех участков налогового учета, на котором выявлены проблемные зоны с учетом значения уровня существенности.Данный этап включает:– оценку правильности определения налогооблагаемой базы по ЕСН и

Основной этап

Основной этап На данном этапе проводится углубленная проверка участков налогового учета, на которых выявлены проблемные зоны с учетом значения уровня существенности. Для этого выполняются:– оценка правильности определения налогооблагаемой базы по НДС;– проверка

Основной этап

Основной этап На данном этапе проводится углубленная проверка участков налогового учета, в которых выявлены проблемные зоны с учетом значения уровня существенности. При этом:– оценивается правильность определения налогооблагаемой базы по налогу на

Основной этап

Основной этап На данном этапе проводится углубленная проверка правильности формирования постоянных и временных разниц.Под постоянными разницами понимаются доходы и расходы:– формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при

Основной этап

Основной этап На основном этапе аудитор, используя метод прослеживания, обобщает результаты процедур, выполненных на ознакомительном этапе, и оценивает влияние выявленных отклонений на следующие показатели формы № 2 «Отчет о прибылях и убытках»: выручка,

Основной этап

Основной этап Изучая виды деятельности, осуществляемые предприятием, аудиторы должны установить их соответствие видам деятельности, которые зафиксированы в уставе. Необходимо также проверить наличие всех лицензий.Аудитору следует убедиться, что изменение (уменьшение,

Основной этап

Основной этап На основном этапе аудита бухгалтерской отчетности необходимо изучить состав и содержание бухгалтерской отчетности. В настоящее время организации представляют в обязательном порядке квартальную и годовую бухгалтерскую отчетность. Годовой бухгалтерский