Основной этап

Основной этап

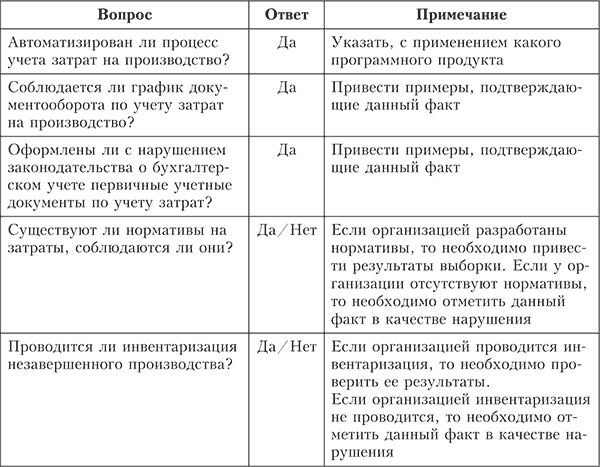

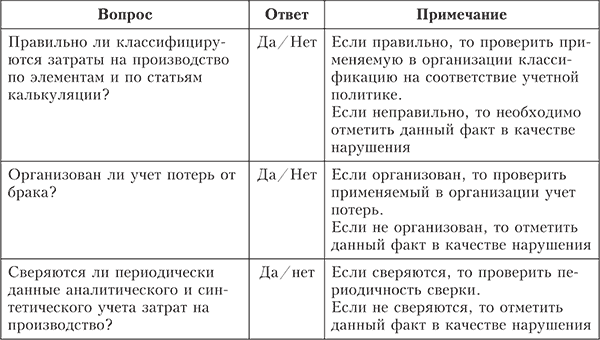

На этом этапе аудиторы на основе полученной информации заполняют тесты. По результатам тестирования оцениваются системы внутреннего контроля и бухгалтерского учета затрат на производство продукции. Оценка сравнивается с первоначальной оценкой, полученной на стадии планирования аудита. Результаты сводятся в таблицу, примерная форма которой приведена ниже (табл. 4.1).

Таблица 4.1. Проверка состояния системы внутреннего контроля и бухгалтерского учета затрат на производство

Организация ___________________________________________________

Аудитор _______________________________________________________

Проверяемый период _____________________________________________

Дата начала проверки ____________________________________________

Предоставленные документы _______________________________________

Проверяемый период _____________________________________________

Масштаб выборки _______________________________________________

Дата окончания проверки _________________________________________

Далее аудитору необходимо проверить, как сгруппированы расходы на затратных счетах. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, которые можно отнести на конкретную единицу готовой продукции, должны отражаться по дебету счета 20 «Основное производство», а косвенные – предварительно учитываться на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве» для дальнейшего распределения пропорционально какому-либо показателю, закрепленному в приказе об учетной политике.

Кроме того, следует определить себестоимость работ, услуг вспомогательных и обслуживающих производств. Во вспомогательных производствах применяются практически те же методы учета затрат на производство и способы калькулирования производственной себестоимости, что и в основном производстве.

При этом прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, которые можно отнести на конкретную единицу готовой продукции после прохождения определенного цикла обработки в цехах вспомогательных производств, относятся в дебет счета 20 «Основное производство».

Не поддающиеся непосредственному списанию затраты этих участков распределяются на счета учета: прямых расходов основного производства (счет 20 «Основное производство»), готовой продукции (счета 40 «Выпуск продукции (работ, услуг)», 43 «Готовая продукция»), продаж (счет 90 «Продажи») пропорционально установленному учетной политикой показателю.

Следующим шагом аудиторской проверки является проверка распределения затрат на обслуживание производства и управление. При этом косвенные расходы, учитываемые на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», распределяются на счета основного производства. В соответствии с действующими нормативными документами на счетах учета затрат может формироваться либо полная фактическая себестоимость продукции, либо фактическая производственная себестоимость. Выбор того или иного метода должен быть отражен в учетной политике организации.

Однако независимо от того, что указано в учетной политике, организация должна в конце отчетного периода затраты, учитываемые на счете 25 «Общепроизводственные расходы», распределить на счета 20 «Основное производство», 23 «Вспомогательные производства». Аналогичным образом должны быть распределены затраты, учитываемые на счете 26 «Общехозяйственные расходы». Однако, если в учетной политике организации сказано, что общехозяйственные расходы списываются непосредственно на счета учета продаж, на счетах затрат формируется фактическая производственная себестоимость (т. е. неполная).

Для проверки потерь от брака и включения их в себестоимость произведенной продукции аудитор должен установить, что стоимость забракованной продукции по цене возможного использования, суммы, подлежащие удержанию с виновников брака, суммы, подлежащие удержанию с поставщиков за поставку недоброкачественных материалов и полуфабрикатов, в результате использования которых был допущен брак, составляют статью расходов «Потери от брака». Такие расходы относятся в затраты на производство и распределяются между всеми изделиями.

Далее проверяется правильность исчисления себестоимости незавершенного производства и выпущенной продукции.

При единичном производстве продукции незавершенное производство отражается в бухгалтерском балансе по фактически произведенным затратам.

Незавершенное производство в массовом и серийном производстве может отражаться в бухгалтерском балансе по фактической или нормативной (плановой) производственной себестоимости; прямым статьям затрат; стоимости сырья, материалов и полуфабрикатов.

Используемый метод оценки незавершенного производства должен быть указан в учетной политике организации.

Стоимость производственной программы (выпущенной продукции) определяется по правилам бухгалтерского учета как суммарные затраты основного производства за отчетный период с учетом абсолютного изменения остатка незавершенного производства относительно начала этого периода без учета возвратных отходов.

Расчет фактической производственной себестоимости выпущенной продукции (Сф) осуществляется по формуле:

Сф = Нн + Зф – Со – Нк,

где Нн, Нк – стоимость незавершенного производства на начало и конец месяца соответственно;

Зф – фактические затраты на производство продукции за месяц;

Со – стоимость возвратных отходов.

После обобщения полученной информации о движении и стоимости готовой продукции проверяются расчеты (калькуляция) фактической производственной себестоимости единицы продукции и всего выпуска за отчетный период.

Аудитор также должен определить расходы на продажу готовой продукции (коммерческие расходы). Учет таких расходов ведется на счете 44 «Расходы на продажу». При этом расходы, связанные с коммерческим продвижением товарной продукции, подлежат ежемесячному списанию (полностью либо частично) на счета учета реализации продукции (работ, услуг) и в совокупности с определенной полной фактической себестоимостью готовой продукции составляют ее коммерческую стоимость. При частичном списании подлежат распределению расходы на упаковку и транспортировку (между отдельными видами отгруженной и проданной продукции исходя из ее веса, объема, производственной себестоимости, других показателей).

Одной из наиболее распространенных процедур проверки себестоимости является проведение аналитических тестов. Для этого у клиента необходимо запросить расшифровки наиболее существенных статей затрат в помесячной или поквартальной разбивке. После этого рекомендуется построить графики колебаний и обсудить с клиентом такие колебания. В приложении 4.1 (процедуры 1–3) приведены примеры рабочих таблиц для заполнения аудитором.

Основные виды нарушений, которые могут быть выявлены в результате проведения аудита затрат на производство:

– несвоевременное включение в себестоимость отдельных видов затрат;

– несоответствие применяемого метода учета затрат методу, указанному в учетной политике организации;

– неправильная оценка остатков незавершенного производства;

– необоснованное (без документального оформления) включение расходов в состав себестоимости.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Основной этап

Основной этап Основной задачей аудита учетной политики является изучение системы организации бухгалтерского учета. Аудитору необходимо установить, раскрыты ли в учетной политике следующие положения:– способ начисления амортизации основных средств.Амортизация

Основной этап

Основной этап На этом этапе аудитору необходимо проверить правильность оформления первичных документов, на основании которых в бухгалтерском учете отражаются операции по приобретению объектов ОС. В соответствии со ст. 9 Федерального закона «О бухгалтерском учете»

Основной этап

Основной этап На этом этапе подтверждается первичная оценка системы внутреннего контроля и бухгалтерского учета НМА, проверяются своевременность и полнота отражения в бухгалтерском учете операций с НМА при соблюдении требований законодательства Российской

Основной этап

Основной этап На этом этапе аудиторы на основе полученной информации заполняют тесты. По результатам тестирования оцениваются системы внутреннего контроля и бухгалтерского учета затрат на производство продукции. Оценка сравнивается с первоначальной оценкой,

Основной этап

Основной этап На данном этапе производится проверка сохранности наличных денежных средств в кассе. Аудитор должен установить, проводится ли инвентаризация кассы перед составлением годовой бухгалтерской отчетности, при смене материально ответственных лиц, при

Основной этап

Основной этап На данном этапе аудита финансовых вложений производятся подтверждение первичной оценки системы внутреннего контроля и бухгалтерского учета финансовых вложений, проверка своевременного и полного отражения в бухгалтерском учете операций с финансовыми

Основной этап

Основной этап При аудите дебиторской задолженности аудитор должен учитывать, что в ее состав входит задолженность:– поставщиков и подрядчиков по выданным им авансам, учтенная по дебету счета 60 «Расчеты с поставщиками и подрядчиками», субсчет «Авансы

Основной этап

Основной этап Основной задачей аудита кредитов, займов и средств целевого финансирования является подтверждение информации о кредитах, займах, целевых средствах в их финансовой отчетности, аудитору необходимо изучить весь комплект представленной бухгалтерской

Основной этап

Основной этап На этом этапе при проверке сначала необходимо обратить внимание на наличие трудовых договоров, подписанных сторонами и заверенных печатью организации, а также первичных документов, которыми должны оформляться прием на работу (форма № Т-1), перевод

Основной этап

Основной этап На этом этапе производится углубленная проверка тех участков налогового учета, на котором выявлены проблемные зоны с учетом значения уровня существенности.Данный этап включает:– оценку правильности определения налогооблагаемой базы по ЕСН и

Основной этап

Основной этап На данном этапе проводится углубленная проверка участков налогового учета, на которых выявлены проблемные зоны с учетом значения уровня существенности. Для этого выполняются:– оценка правильности определения налогооблагаемой базы по НДС;– проверка

Основной этап

Основной этап На данном этапе проводится углубленная проверка участков налогового учета, в которых выявлены проблемные зоны с учетом значения уровня существенности. При этом:– оценивается правильность определения налогооблагаемой базы по налогу на

Основной этап

Основной этап На данном этапе проводится углубленная проверка правильности формирования постоянных и временных разниц.Под постоянными разницами понимаются доходы и расходы:– формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при

Основной этап

Основной этап На основном этапе аудитор, используя метод прослеживания, обобщает результаты процедур, выполненных на ознакомительном этапе, и оценивает влияние выявленных отклонений на следующие показатели формы № 2 «Отчет о прибылях и убытках»: выручка,

Основной этап

Основной этап Изучая виды деятельности, осуществляемые предприятием, аудиторы должны установить их соответствие видам деятельности, которые зафиксированы в уставе. Необходимо также проверить наличие всех лицензий.Аудитору следует убедиться, что изменение (уменьшение,

Основной этап

Основной этап На основном этапе аудита бухгалтерской отчетности необходимо изучить состав и содержание бухгалтерской отчетности. В настоящее время организации представляют в обязательном порядке квартальную и годовую бухгалтерскую отчетность. Годовой бухгалтерский