3.2.6. Продажа основных средств

3.2.6. Продажа основных средств

Необходимость продажи основного средства может возникнуть у организации по разным причинам:

объект может выйти из строя и организации его проще продать, чем отремонтировать;

организация перепрофилирует производство и оборудование перестает использоваться;

оборудование морально устарело;

организации просто нужны деньги.

Причины могут быть самыми различными.

Реализация объекта основных средств является одним из частных случаев выбытия основных средств, которые постоянно не используются для производства продукции, выполнения работ, оказания услуг, а также для управленческих нужд организации.

Стоимость основного средства, выбывающего в результате продажи, подлежит списанию с бухгалтерского учета.

Продажа объектов основных средств в бухгалтерском учете отражается на счете 91 «Прочие доходы и расходы». Выручка от реализации включается в состав прочих доходов, а остаточная стоимость в состав прочих расходов. В составе прочих расходов отражаются расходы организации, связанные с реализацией основного средства, все затраты на его демонтаж, транспортировку, упаковку и так далее.

Работы, связанные с реализацией основных средств, могут быть выполнены как силами самой организации, так и силами сторонних организаций. В случае привлечения сторонних организаций стоимость оказанных ими услуг и выполненных работ отражается организацией по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». Сумма НДС учитывается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками».

Согласно п. 31 ПБУ 6/01 доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся.

Для учета выбытия основных средств целесообразно к счету 01 открыть отдельный субсчет «Выбытие основных средств», на котором будет формироваться остаточная стоимость реализуемого основного средства. По дебету этого субсчета будет отражаться первоначальная стоимость реализуемого объекта с учетом проведенных переоценок, а по кредиту будет отражаться сумма начисленной амортизации также с учетом проведенных переоценок.

При выбытии объекта основного средства, в том числе в результате продажи, сумма накопленной за время эксплуатации этого объекта амортизации в соответствии с Планом счетов списывается в кредит счета 01 «Основные средства» субсчет «Выбытие основных средств». По окончании процедуры выбытия остаточная стоимость основного средства списывается со счета 01 «Основные средства» в дебет счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

Доход от реализации основного средства отражается по кредиту счета 91 «Прочие доходы и расходы» на отдельном субсчете «Прочие доходы», а расходы, связанные с реализацией, отражаются по дебету счета 91 на субсчете «Прочие расходы».

Пример.

Организация в апреле 2006 г. реализует автомобиль, числящийся в налоговом учете в составе амортизируемых основных средств. Цена реализации – 60000 руб. (без учета НДС). Остаточная стоимость автомобиля по данным налогового учета – 62000 руб.

При реализации автомобиля в налоговом учете в апреле 2006 г. выявлен убыток в сумме 2000 руб.

Срок полезного использования автомобиля – 60 месяцев.

Фактический срок использования по апрель 2006 г. включительно – 50 месяцев.

Оставшийся срок полезного использования – 10 месяцев.

В данном случае сумма полученного убытка должна списываться в состав прочих расходов равномерно в течение 10 месяцев.

Ежемесячно начиная с мая 2006 г. в состав прочих расходов в налоговом учете должна списываться сумма в размере 200 руб. (2000 руб.: 10 мес.).

В таком же порядке списывается убыток, образовавшийся при реализации объекта основных средств, находящихся на консервации.

В Письме Минфина России от 12.05.2005 N 03-03-01-04/1/253 однозначно указано, что при продаже основных средств, находящихся на консервации, полученный убыток включается в состав расходов равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

Если объект основных средств, оставшийся срок полезного использования которого равен нулю, реализован с убытком, сумма полученного убытка признается в составе прочих расходов в полной сумме в том месяце, когда имел место факт реализации.

Порядок учета НДС при продаже основных средств

Реализация товаров (работ, услуг) на территории Российской Федерации признается объектом налогообложения НДС согласно п. 1 ст. 146 НК РФ, при этом налоговая база определяется в соответствии с п. 1 ст. 154 НК РФ как стоимость реализуемых товаров (работ, услуг), поэтому при продаже основного средства нужно начислить НДС на сумму реализации.

Сумма начисленного НДС отражается в учете согласно Плану счетов по кредиту счета 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на добавленную стоимость» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

В том случае, если в первоначальную стоимость реализуемого основного средства был включен НДС, то в соответствии с п. 3 ст. 154 НК РФ налоговая база определяется как разница между продажной ценой реализуемого основного средства и его остаточной стоимостью с учетом переоценок. В продажную цену при этом включается сумма НДС. Согласно п. 4 ст. 164 НК РФ сумма налога на добавленную стоимость будет определена расчетным путем. Для этого налоговую базу необходимо разделить на 118 и умножить на 18 %.

С января 2006 года п. 4 ст. 164 НК РФ в редакции Федерального закона N 119-ФЗ имеет следующую редакцию:

«При получении денежных средств, связанных с оплатой товаров (работ, услуг), предусмотренных ст. 162 настоящего Кодекса, а также при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, предусмотренных п. 2–4 ст. 155 настоящего Кодекса, при удержании налога налоговыми агентами в соответствии с п. 1–3 ст. 161 настоящего Кодекса, при реализации имущества, приобретенного на стороне и учитываемого с налогом в соответствии с п. 3 ст. 154 настоящего Кодекса, при реализации сельскохозяйственной продукции и продуктов ее переработки в соответствии с п. 4 ст. 154 настоящего Кодекса, при передаче имущественных прав в соответствии с п. 2–4 ст. 155 настоящего Кодекса, а также в иных случаях, когда в соответствии с настоящим Кодексом сумма налога должна определяться расчетным методом, налоговая ставка определяется как процентное отношение налоговой ставки, предусмотренной п. 2 или п. 3 настоящей статьи, к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки».

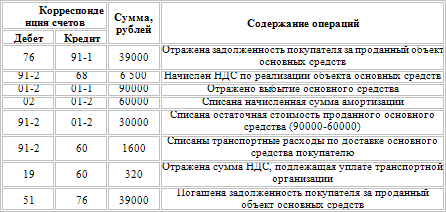

Пример.

В марте организация продает за 38350 рублей (в том числе НДС 5850 рублей) объект основных средств. Первоначальная стоимость объекта составляет 90000 рублей. Срок полезного использования этого объекта – 6 лет, фактический срок эксплуатации – 4 года, сумма начисленной амортизации – 60000 рублей. Транспортные расходы по доставке оборудования покупателю составили 1888 рублей, включая НДС. Доставка была произведена силами сторонней организации. Согласно учетной политике организации обязанность по уплате НДС возникает по мере отгрузки, доходы и расходы в целях налогообложения прибыли определяются по методу начисления.

Для отражения операций в бухгалтерском учете будем использовать следующие наименования субсчетов:

01-1 «Основные средства в организации»;

01-2 «Выбытие основных средств»;

91-1 «Прочие доходы»;

91-2 «Прочие расходы».

Отражение реализации в налоговом учете.

Для целей налогообложения прибыли доход от реализации основных средств также можно уменьшить на остаточную стоимость этих основных средств и на сумму расходов, связанных с такой реализацией (в том числе на сумму расходов по хранению, обслуживанию и транспортировке реализуемых основных средств).

При определении результата от реализации основного средства нужно учитывать, что остаточная стоимость основных средств в бухгалтерском и налоговом учете может быть различной (особенно это касается основных средств, введенных в эксплуатацию до 1 января 2002 г.). Поэтому величина прибыли (убытка), полученного при реализации объекта, в бухгалтерском и налоговом учете может не совпадать.

Для целей налогообложения прибыли в гл. 25 НК РФ предусмотрен особый порядок признания убытка, полученного от реализации амортизируемого имущества. Если остаточная стоимость амортизируемого основного средства с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, полученная разница признается убытком, который учитывается для целей налогообложения в следующем порядке.

Полученный убыток включается в состав прочих расходов равными долями в течение срока, определяемого, как разница между сроком полезного использования реализованного объекта и фактическим сроком его эксплуатации до момента реализации, включая месяц, в котором объект был реализован (п. 3 ст. 268, ст. 323 НК РФ).

Выручка от реализации основных средств признается доходом от реализации.

В соответствии со ст. 249 НК РФ доходом от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженных в денежной и (или) натуральной форме.

Согласно п. 1 ст. 39 НК РФ реализацией основных средств организацией или индивидуальным предпринимателем признается соответственно передача основного средства на возмездной основе, а в случаях, предусмотренных НК РФ на безвозмездной основе.

Не признается реализацией товаров, работ или услуг:

– передача основных средств, организации ее правопреемнику (правопреемникам) при реорганизации этой организации;

– передача основных средств, нематериальных активов и (или) иного имущества некоммерческим организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью;

– передача имущества, если такая передача носит инвестиционный характер (в частности, вклады в уставный (складочный) капитал хозяйственных обществ и товариществ, вклады по договору простого товарищества (договору о совместной деятельности), паевые взносы в паевые фонды кооперативов);

– передача имущества в пределах первоначального взноса участнику хозяйственного общества или товарищества (его правопреемнику или наследнику) при выходе (выбытии) из хозяйственного общества или товарищества, а также при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками;

– передача имущества в пределах первоначального взноса участнику договора простого товарищества (договора о совместной деятельности) или его правопреемнику в случае выдела его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества;

– передача жилых помещений физическим лицам в домах государственного или муниципального жилищного фонда при проведении приватизации.

Статьей 315 НК РФ предусмотрено, что выручка от реализации основных средств, а также расходы, связанные с их реализацией, при расчете налоговой базы по налогу на прибыль должны учитываться обособленного от прочего имущества и имущественных прав.

Объекты основных средств, приобретаемые организациями для использования в производственных либо управленческих целях, переносят свою стоимость на затраты на производство (расходы на продажу) через амортизационные отчисления в течение всего срока полезного использования, установленного при принятии объекта основных средств к учету.

В некоторых случаях объекты основных средств реализуются задолго до того, как истечет срок их полезного использования. В результате реализации основных средств возникают как прибыли, так и убытки.

Федеральный закон N 58-ФЗ с 1 января 2006 года исключил из налоговой базы выручку от реализации финансовых инструментов срочных сделок, не обращающихся на организационном рынке.

Согласно ст. 323 НК РФ определение прибыли (убытка) от реализации амортизируемого имущества осуществляется на основании аналитического учета по каждому объекту на дату признания дохода (расхода).

Аналитический учет операций должен содержать информацию:

1) о первоначальной стоимости амортизируемого имущества, реализованного (выбывшего) в отчетном (налоговом) периоде;

2) об изменениях первоначальной стоимости таких основных средств при достройке, дооборудовании, реконструкции, частичной ликвидации;

3) о принятых организацией сроках полезного использования основных средств;

4) о способах начисления и сумме начисленной амортизации по амортизируемым основным средствам за период с даты начала начисления амортизации до конца месяца, в котором такое имущество реализовано (выбыло);

5) о цене реализации амортизируемого имущества исходя из условий договора купли-продажи;

6) о дате приобретения и дате реализации (выбытия) имущества;

7) о дате передачи имущества в эксплуатацию, о дате исключения из состава амортизируемого имущества по основаниям, предусмотренным п. 3 ст. 256 НК РФ, о дате расконсервации имущества, о дате окончания договора безвозмездного пользования, о дате завершения работ по реконструкции, о дате модернизации;

8) о понесенных налогоплательщиком расходах, связанных с реализацией (выбытием) амортизируемого имущества, в частности расходах по хранению, обслуживанию и транспортировке реализованного (выбывшего) имущества.

При реализации основных средств налогоплательщик, в соответствии со ст. 268 НК РФ, имеет право уменьшить доходы от реализации на остаточную стоимость реализуемого имущества и на сумму расходов, связанных с его реализацией.

Изменения внесенные Федеральным законом N 58-ФЗ в ст. 268 НК РФ позволили решить неоднозначные толкования объекта налогообложения. Так как в соответствии со ст. 38 НК РФ под имуществом в НК РФ понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом Российской Федерации.

Товаром для целей налогообложения признается любое имущество, реализуемое либо предназначенное для реализации (ст. 268 НК РФ).

Как определять налоговую базу при реализации такого объекта гражданских прав как имущественные права.

С 1 января 2006 года имущественные права не только признаются объектом, но и предлагается алгоритм определения расходов их при реализации по отдельным видам имущественных прав как приобретенным, так и созданным организацией.

В расходы, непосредственно связанные с реализацией товаров и имущественных прав включены расходы по оценке.

При реализации прочего имущества (за исключением ценных бумаг, продукции собственного производства, покупных товаров и вероятней всего имущественных прав (долей, паев)) налогоплательщику позволено уменьшить доходы на цену создания этого имущества.

С 1 января 2006 года при реализации имущественных прав (долей, паев) налогоплательщику позволено уменьшить доходы на цену приобретения данных имущественных прав (долей, паев) и на сумму расходов, связанных с их приобретением и реализацией. Про создание имущественных прав (долей, паев) почему-то опять забыли. Например, такое имущественное право, как право требования долга может возникнуть и путем просто ошибочного заполнения платежного поручения. При реализации имущественного права, которое представляет собой право требования долга, налоговая база определяется с учетом положений, установленных ст. 279 НК РФ «Особенности определения налоговой базы при уступке (переуступке) права требования».

С 1 января 2006 года при реализации имущественных прав, налогоплательщик обязан уменьшить доходы от таких операций на сумму расходов, непосредственно связанных с такой реализацией (в частности на расходы по оценке), не относя их на прочие расходы, а учитывая через расходы по ст. 268 НК РФ. То же касается и реализации имущества, остального имущества, указанного в настоящей статье.

Если цена приобретения (создания) имущества (имущественных прав), с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения (подп. 2,3 п. 1 ст. 268 НК РФ).

С 1 января 2002 года не производится корректировка остаточной стоимости основных средств на величину индекса-дефлятора.

Начисление амортизации по объектам основных средств в целях налогового учета, согласно п. 2 ст. 259 НК РФ прекращается с 1-го числа месяца, следующего за месяцем, в котором объект основных средств выбыл в результате реализации из состава амортизируемого имущества.

С 1 января 2006 года налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 %:

– первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно);

– расходов, понесенных в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств. Это положение введено Федеральным законом N 58-ФЗ в ст. 259 НК РФ.

Суммы указанных расходов определяются в соответствии со ст. 257 НК РФ.

Налогоплательщиком при расчете суммы амортизации не учитываются вышеприведенные расходы на капитальные вложения.

Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно в порядке, установленном ст. 259 НК РФ. Амортизация начисляется отдельно по каждому объекту амортизируемого имущества.

Начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию. Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств, которое в соответствии с настоящей главой подлежит амортизации, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, но не ранее месяца, в котором арендодатель произвел возмещение арендатору стоимости указанных капитальных вложений, у арендатора с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

Начисление амортизации по объекту амортизируемого имущества прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

Изменения, внесенные Федеральным законом N 58-ФЗ в п. 14 ст. 259 НК РФ распространяются на правоотношения, возникшие с 1 января 2005 года. Организация, получившая в виде вклада в уставный (складочный) капитал или в порядке правопреемства при реорганизации юридических лиц основные средства, бывшие в употреблении, имеет право определить срок их полезного использования как разницу между сроком полезного использования, установленного предыдущим собственником имущества, и количеством лет (месяцев) эксплуатации данного имущества этим собственником.

Федеральным законом N 117-ФЗ п. 7 ст. 259 НК РФ дополнен следующим абзацем, с 1 января 2006 года налогоплательщики – организации, имеющие статус резидента промышленно-производственной особой экономической зоны, вправе в отношении собственных основных средств к основной норме амортизации применять специальный коэффициент, но не выше 2.

Порядок признания доходов и расходов от реализации.

Дата получения дохода от реализации объекта основных средств определяется в зависимости от метода определения доходов и расходов, который определен учетной политикой предприятия.

При методе начисления для целей налогообложения прибыли, согласно ст. 271 НК РФ, датой получения дохода от реализации основных средств, признается дата реализации основных средств, независимо от фактического поступления денежных средств, иного имущества (работ, услуг) или имущественных прав в их оплату.

Как правило, момент перехода права собственности определяется в договоре, но если договором не установлен порядок перехода права собственности на реализуемый объект основных средств, то в соответствии со ст. 223 ГК РФ право собственности у покупателя возникает в момент передачи имущества. Передачей имущества, согласно ст. 224 ГК РФ, признается не только вручение вещи приобретателю, но и сдача перевозчику для отправки приобретателю или сдача в организацию связи для пересылки приобретателю вещей, отчужденных без обязательства доставки.

Расходы, связанные с реализацией основного средства и принимаемые для целей налогообложения прибыли, согласно ст. 272 НК РФ признаются в том периоде, к которому они относятся, независимо от фактической выплаты денежных средств и иной формы их оплаты.

Федеральный закон N 58-ФЗ внес в ст. 272 НК РФ изменения, уточняющие порядок признания некоторых видов расходов при методе начисления. Причем, часть внесенных изменений распространяется на правоотношения с 1 января 2005 года, а часть вступает в силу с 1 января 2006 года.

Так с 1 января 2005 года внесены изменения в п. 6 ст. 272 НК РФ, уточняющие порядок признания расходов по страхованию. Согласно новой редакции данного пункта страховые взносы, перечисленные налогоплательщиком разовым платежом, списываются на расходы пропорционально количеству календарных дней, в течение которых договор страхования действует в отчетном периоде.

С 1 января 2006 года:

В п. 1 ст. 272 НК РФ уточнен порядок списания расходов, в случаях, если условиями сделки не предусмотрено получение доходов в течение более чем одного налогового периода и связь между доходами и расходами определить невозможно. В такой ситуации налогоплательщик вправе распределить такие расходы самостоятельно.

Пункт 3 ст. 272 НК РФ позволяет налогоплательщику единовременно относить на расходы 10 % от стоимости новых основных средств. Этот порядок распространяется и на расходы по достройке, дооборудованию, модернизации, техническому перевооружению и частичной ликвидации основных средств.

Пункт 7 ст. 272 НК РФ дополнен подп. 10, определяющим, что датой осуществления такого вида расходов, как стоимость приобретения долей, паев при их реализации является дата реализации долей, паев.

Кроме того, с 1 января 2006 года п. 8 дополнен подп. 8.1:

«Расходы по приобретению переданного в лизинг имущества, указанные в подп. 10 п. 1 ст. 264 настоящего Кодекса, признаются в качестве расхода в тех отчетных (налоговых) периодах, в которых в соответствии с условиями договора предусмотрены арендные (лизинговые) платежи. При этом указанные расходы учитываются в сумме, пропорциональной сумме арендных (лизинговых) платежей».

В соответствии со ст. 273 НК РФ организации имеют право определять дату получения дохода по кассовому методу в том случае, если в среднем, за предыдущие четыре квартала, сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила одного миллиона рублей за каждый квартал.

Датой получения дохода признается день поступления денежных средств, иного имущества (работ, услуг) либо имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом.

Расходами признаются затраты после их фактической оплаты. Оплатой товара признается прекращение встречного обязательства налогоплательщиком – приобретателем товаров (работ, услуг) и имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

При этом расходы учитываются в составе расходов с учетом следующих особенностей:

– материальные расходы, а также расходы на оплату труда учитываются в составе расходов в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности в момент такого погашения. Аналогичный порядок применяется в отношении оплаты процентов за пользование заемными средствами (включая банковские кредиты) и при оплате услуг третьих лиц. При этом расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в производство;

– амортизация учитывается в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества, используемого в производстве;

– расходы на уплату налогов и сборов учитываются в составе расходов в размере их фактической уплаты налогоплательщиком. При наличии задолженности по уплате налогов и сборов расходы на ее погашение учитываются в составе расходов в пределах фактически погашенной задолженности и в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность.

Федеральный закон N 58-ФЗ внес изменения с 1 января 2006 года в ст. 273 НК РФ, а именно дополнил п. 4 указанной статьи следующей нормой:

«В случае заключения договора доверительного управления имуществом или договора простого товарищества участники указанных договоров, определяющие доходы и расходы по кассовому методу, обязаны перейти на определение доходов и расходов по методу начисления с начала налогового периода, в котором был заключен такой договор».

Определение финансового результата от реализации основного средства

Прибыль или убыток по операциям реализации основных средств определяется на дату совершения операции. Прибыль от реализации включается в налоговую базу по налогу на прибыль в том отчетном периоде, в котором был реализован объект основных средств. Убыток от реализации отражается как расходы, включаемые в целях налогообложения в состав расходов будущих периодов.

Пример.

Организация в июне 2006 года реализовала основное средство за 165200 рублей с учетом НДС, которое было приобретено в марте 2005 года и в этом же месяце введено в эксплуатацию.

Срок полезного использования основного средства, установленный исходя из классификации основных средств, 60 месяцев, фактический срок эксплуатации на 1 января 2006 года 9 месяцев.

На 1 января 2006 года первоначальная стоимость основного средства составила 180000 рублей, сумма начисленной амортизации – 27 000 рублей амортизация начисляется линейным методом.

В течение эксплуатации основное средство переоценке не подвергалось.

Оставшийся срок полезного использования основного средства на 1 января 2006 года:

60 месяцев – 9 месяцев = 51 месяц.

Норма ежемесячной амортизации в 2006 года:

(1 / 51 месяц) х 100 % = 1,96 %

Сумма ежемесячных амортизационных отчислений в 2006 году:

153000 рублей х 2,083 %: 100 % = 2 998,80 рубля.

Сумма амортизации, начисленная за 6 месяцев 2006 года:

2 998,80 рубля х 6 месяцев = 17992,80 рубля.

Остаточная стоимость основного средства на дату реализации:

180000 рублей – 27000 руб. – 17992,80 рубля = 135007,20 рубля.

Результат от реализации основного средства – прибыль:

140000 рублей – 135007,20 = 4992,8 рубля.

При реализации основного средства организация не всегда может получить прибыль. Если выручка от реализации окажется меньше остаточной стоимости основного средства и расходов, связанных с его реализацией, то результатом от реализации будет убыток, который в целях налогообложения учитывается особым образом.

В соответствии с п. 3 ст. 268 НК РФ полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации, включая месяц, в котором имущество было реализовано.

Федеральный закон N 58-ФЗ внес изменения в ст. 268 НК РФ, изменения вносятся как с 1 января 2005 года, так и с 1 января 2006 года.

С 1 января 2005 года:

В подп. 2 п. 1 ст. 268 НК РФ, при определении налоговой базы налогоплательщик может уменьшить доходы от реализации прочего имущества на цену приобретения данного имущества;

В абзаце 2 подп. 2.1 ст. 268 НК РФ, при реализации долей (паев), которые получены участниками, пайщиками при реорганизации, цена приобретения таких долей (акций) будет определяться на основании п. 4–6 ст. 277 НК РФ;

В п. 2 ст. 268 НК РФ, уточнен порядок признания убытка налогоплательщика, теперь убыток будет учитываться от реализации приобретенного или созданного имущества (имущественных прав).

С 1 января 2006 года:

В абзаце 1 подп. 2.1 ст. 268 НК РФ, уточнен порядок определения налоговой базы при реализации имущественных прав;

В абзаце 3 подп. 2.1. п. 1 ст. 268 НК РФ, при реализации права требования долга налоговая база определяется с учетом положений ст. 279 НК РФ.

Согласно ст. 323 НК РФ аналитический учет должен содержать информацию о наименовании объектов, в отношении которых имеются суммы таких расходов, количестве месяцев, в течение которых такие расходы могут быть включены в состав прочих расходов, связанных с производством и реализацией, и сумме расходов, приходящейся на каждый месяц.

Пример

Воспользуемся условиями примера 1, но предположим, что организация реализует объект основных средств за 141600 рублей с учетом НДС.

Выручка от реализации основного средства 120000 рублей.

Остаточная стоимость основного средства на дату реализации 135007,20 рубля.

Результат от реализации основного средства – убыток:

135007,20 рубля – 120000 рублей = 15007,20 рубля.

Срок полезного использования основного средства 60 месяцев.

Срок фактической эксплуатации 15 месяцев (9 месяцев в 2003 году и 6 месяцев в 2004 году).

Оставшийся срок полезного использования основного средства:

60 месяцев – 15 месяцев = 45 месяцев.

Сумма убытка, подлежащая включению в состав прочих ежемесячно, начиная с июля 2004 года: 15077,20 рубля / 45 месяцев = 333,49 рубля.

Итак, мы определили, что в бухгалтерском учете, согласно п. 31 ПБУ 6/01, доходы и расходы от списания с бухгалтерского учета основных средств отражаются в бухгалтерском учете в том отчетном периоде, к которому они относятся. Соответственно и убыток от реализации основного средства в бухгалтерском учете принимается в периоде реализации этого основного средства, то есть в нашем примере убыток будет учтен в июне 2004 года. В налоговом учете убыток от реализации включается в состав прочих расходов в течение некоторого срока, порядок определения которого мы рассмотрели. Таким образом, между данными бухгалтерского и налогового учета образуется разница, которая должна быть учтена в соответствии с требованиями ПБУ 18/02.

Посмотрим, какие именно разницы возникнут и как они будут учтены в бухгалтерском учете.

В данном случае возникает вычитаемая временная разница в сумме 15007,20 рубля, которая приводит к образованию отложенного налогового актива, определяемого как произведение этой разницы на ставку налога на прибыль, установленную законодательством на определенную дату. Сумма отложенного налогового актива составит 3601,73 рубля (15007,20 рубля х 24 %).

В бухгалтерском учете сумма убытка от продажи основного средства будет отражена следующим образом:

Д-т 99 «Прибыли и убытки» К-т 91 «Прочие доходы и расходы» субсчет «Сальдо прочих доходов и расходов» - 15007,20 рубля – отражен убыток от реализации основного средства.

Отложенный налоговый актив в сумме 3601,73 рубля следует отразить по дебету счета 09 «Отложенные налоговые активы» и кредиту 68 «Расчеты по налогам и сборам».

Мы определили, что в целях налогообложения прибыли убыток от реализации основного средства будет учитываться ежемесячно в течение 45 месяцев, начиная с июля 2004 года в сумме 333, 49 рубля. В бухгалтерском учете это будет отражено по дебету 68 и кредиту 09 счетов, в размере 24 % от вышеуказанной суммы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств Основные средства – это часть имущества, используемого в качестве средств труда для

Продажа основных средств

Продажа основных средств У предприятия может возникнуть необходимость продать основное средство еще до того, как его стоимость будет полностью включена в расходы. Налоговый кодекс РФ не уточняет, можно ли после продажи такого объекта уменьшить доходы предприятия на его

Учет основных средств

Учет основных средств Иногда документа, подтверждающего оплату, недостаточно для признания расходов. Это касается основных средств, а также любых расходов на создание, достройку, дооборудование, реконструкцию, модернизацию основных средств.Указанные расходы

2.12. Ремонт основных средств

2.12. Ремонт основных средств В соответствии с п. 67 Методических указаний по учету основных средств: Затраты по ремонту объекта основных средств отражаются в бухгалтерском учете по дебету соответствующих счетов затрат на производство (расходов на продажу)

2.14. Продажа основных средств

2.14. Продажа основных средств В соответствии с п. 29 ПБУ 6/01 организация может расстаться с принадлежащим ей основным средством в следующих случаях:– продажа;– списание в случае морального и физического износа;– ликвидация при авариях, стихийных бедствиях и иных

2.20. Аренда основных средств

2.20. Аренда основных средств В соответствии с Инструкцией по применению Плана счетов, если предоставление во временное пользование своих активов за плату по договору аренды:1) является предметом деятельности организации, то доходы и расходы от этой деятельности

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств

5.4. Амортизация основных средств

5.4. Амортизация основных средств Суммы начисленной амортизации отражаются по кредиту пассивного регулирующего счета 02 «Амортизация основных средств», субсчет 02.01 «Амортизация основных средств, учитываемых на счете 01».Учет амортизационных отчислений выполняется путем

Выбытие основных средств

Выбытие основных средств Для того, чтобы операция по изъятию из состава основных средств неиспользуемого объекта не вызывала споров, решение о таком списании должно быть оформлено следующим образом:1. Решение о списании должно приниматься специально созданной

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств 1.1. Понятие основных средств Порядок бухгалтерского учета основных средств регулируется двумя документами:– ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина России от

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств Основные средства могут быть оценены по первоначальной, остаточной и восстановительной

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами Правила оценки основных средств, которые изготовлены силами работников организации, определены:– для целей бухгалтерского учета в п. 8 ПБУ 6/01 –

3.2.6. Продажа основных средств

3.2.6. Продажа основных средств Необходимость продажи основного средства может возникнуть у организации по разным причинам:объект может выйти из строя и организации его проще продать, чем отремонтировать;организация перепрофилирует производство и оборудование

3.3. Восстановление основных средств

3.3. Восстановление основных средств Восстановление объекта основных средств может осуществляться посредством ремонта, модернизации и реконструкции.Затраты на восстановление объекта основных средств отражаются в бухгалтерском учете отчетного периода, к которому они

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета Согласно подп. 2 п. 1 ст. 265 НК РФ проценты по заемным средствам являются внереализациоонными

95. Аудит основных средств

95. Аудит основных средств Этапы аудиторской проверки основных средств: 1 этап. Планирование аудита :– оценка аудиторского риска и допустимой ошибки (уровня существенности);– анализ учетной политики;– составление программы аудита по существу, выбор аудиторских