Практикум: построение личного балансового отчета

Практикум: построение личного балансового отчета

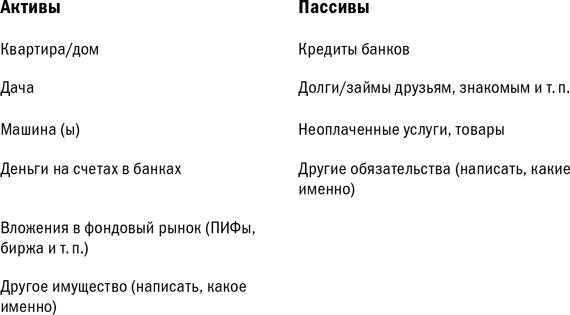

А теперь давайте сведем воедино активы и пассивы и составим второй важный документ в жизни любого человека, желающего управлять своими финансами, – балансовый отчет.

Не пугайтесь – не бухгалтерский. Мы все упростим и получим баланс активов и пассивов в виде такой таблицы.

Заполните ее своими данными.

Что у вас получилось в итоге по столбцу «активы»? А по столбцу «пассивы»?

Как вы, наверное, знаете, в бухгалтерском балансе по определению активы должны быть равны пассивам. В нашем упрощенном балансе все немного по-другому:

АКТИВЫ – ПАССИВЫ = СОБСТВЕННЫЙ КАПИТАЛ

Это ответ на заветный вопрос: «А сколько же я сто?ю?»

Если ваши активы больше ваших пассивов, у вас получился собственный капитал со знаком плюс. Примите мои поздравления! Правда, если собственный капитал совсем небольшой по сравнению с активами, то ваше положение трудно назвать финансово стабильным.

Если же ситуация обратная и ваш собственный капитал в минусе – вам нужно серьезно задуматься. Ваше финансовое положение нестабильно, и нужно срочно с этим что-то делать!

Давайте посмотрим на примерах. Я не буду приводить ситуации, когда у человека/семьи совсем нет активов и/или пассивов. Думаю, вы и сами легко сделаете правильные выводы в подобных случаях.

Посмотрим, как при наличии и пассивов, и активов можно понять, стабильна ли ваша ситуация или не совсем.

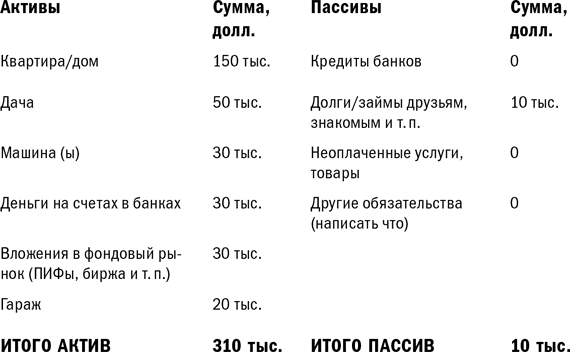

Вариант 1. Активы существенно больше пассивов. Стабильная ситуация

Итак, мы видим, что активы семьи существенно выше пассивов: 310 тысяч долларов против 10 тысяч долларов.

Собственный капитал = 310–10 = 300 тысяч долларов.

Стабильная финансовая ситуация. А если посмотреть на активы в разрезе, мы поймем, что в принципе семья обладает не только необходимыми для жизни активами – квартира, дача, машина, гараж, – но и ликвидными активами на непредвиденный случай – 30 тысяч долларов на банковских счетах, и долгосрочными вложениями для будущего – 30 тысяч долларов на фондовом рынке.

Пассивы несущественны – они составляют всего 3 % от активов. А если учесть, что семья может погасить их в любой момент при необходимости за счет средств на банковских счетах, то их можно вовсе не опасаться.

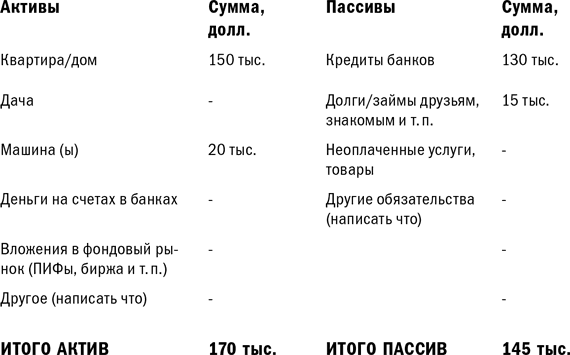

Вариант 2. Активы чуть-чуть больше пассивов (или равны). Шаткое положение

В данном случае собственный капитал = 170–145 = 25 тысяч долларов.

Положение семьи довольно шаткое – ведь достаточно того, чтобы друзья попросили рассчитаться с долгом, как сразу возникнет недостаток финансов. Абсолютно отсутствуют ликвидные средства, как то: наличные, счета в банках или даже вложения в фондовый рынок. Очевидно, что при возникновении непредвиденных затрат у семьи только два выхода: брать займ/кредит или продавать имущество.

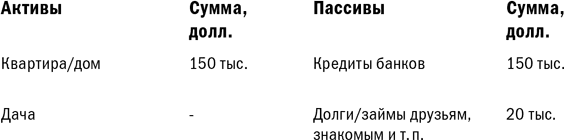

Вариант 3. Пассивы больше активов. Нестабильность

А в этой ситуации собственный капитал составит = 170–177 = -7 тысяч долларов.

Положение семьи нестабильное: даже продав все имущество, они не смогут рассчитаться со всеми своими обязательствами. При предъявлении хотя бы одного обязательства заимодавцем семье придется либо продавать имущество, либо перекредитовываться, ведь ликвидные средства отсутствуют.

А теперь сделайте такую диагностику своего личного балансового листа. Сколько же вы стоите и какова динамика? Вас устраивает ваше личное финансовое положение?

Итак, мы с вами поняли, что имеем, а теперь необходимо определиться с тем, чего же мы хотим.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Пример балансового отчета

Пример балансового отчета Давайте продолжим рассмотрение примера с местным бакалейным магазином и посмотрим, какой балансовый отчет был составлен за первый год работы (табл. 3.3). Балансовый отчет Боба типичен для многих розничных магазинов и производственных фирм.

Раздел 6 Практикум

Раздел 6 Практикум Тема 26 Управление запасами с использованием авс-классификации Теоретические пояснения к решению задачи Идея ABC-классификации состоит в том, чтобы из всего множества однотипных объектов выделить наиболее значимые с точки зрения обозначенной цели.

3.5.3. Формирование Баланса, Отчета о прибылях и убытках, Отчета о движении акционерного капитала и Отчета о движении денежных средств

3.5.3. Формирование Баланса, Отчета о прибылях и убытках, Отчета о движении акционерного капитала и Отчета о движении денежных средств Становление и дальнейшее развитие рыночной экономики в России само собой требует проведения переоценки и анализа с точки зрения

Часть 3. Практикум (тренинги)

Часть 3. Практикум (тренинги) Желаем Вам достичь наибольшей эффективности в обучении Ваших сотрудников для более успешного развития

Практикум по теме лекции 1

Практикум по теме лекции 1 План семинараЭлементы экономической науки в трудах античных мыслителей.Меркантилисты о предмете экономической науки.Физиократы: новый подход к созданию богатства и предмету экономической теории.Классическая школа политической экономии и ее

Практикум по теме лекции 2

Практикум по теме лекции 2 План семинараЭволюция идей о предмете экономической науки. Политическая экономия, экономикс, экономическая теория.Философские основы экономической теории, ее предмет и метод. Определение предмета экономической теории представителями разных

Практикум по теме лекции 3

Практикум по теме лекции 3 План семинараЕстественные и социальные условия жизни. Рост потребностей и ограниченность ресурсов.Экономические ограничения. Граница производственных возможностей.Потребности и их классификация в разных экономических школах.Основы

Практикум по теме лекции 4

Практикум по теме лекции 4 План семинараПонятие экономической системы. Классификация экономических систем, их видов и моделей.Традиционная, плановая, рыночная, переходная экономика.Национальные модели смешанной экономики.Отличительные признаки новой

Практикум по ТЕМЕ ЛЕКЦИИ 5

Практикум по ТЕМЕ ЛЕКЦИИ 5 План семинараХарактерные черты натурального хозяйства.Сущность и типы товарного производства.Товар и его свойства. Альтернативные теории формирования стоимости товара и цены.Происхождение, сущность и функции денег. Теории денег.История

Практикум по ТЕМЕ ЛЕКЦИИ 6

Практикум по ТЕМЕ ЛЕКЦИИ 6 План семинараУсловия возникновения, роль и функции рынка.Сущность и структура рынка; его достоинства и недостатки.Субъекты и объекты рынка.Инфраструктура рынка: торговля, коммерция, биржа, банк.Вопросы для дискуссий, контрольных работ и

Практикум по теме лекции 7

Практикум по теме лекции 7 План семинараМикроэкономика: ее содержание и проблемы.Спрос на товар: закон спроса, кривая спроса, эластичность спроса.Предложение товара и его характеристика.Рыночное равновесие: частичное, общее, стабильное. Паутинообразная модель

Практикум по теме лекции 8

Практикум по теме лекции 8 План семинараКонкуренция: сущность, положительные и отрицательные стороны.Виды конкуренции и механизм их действия.Классификация рынков совершенной и несовершенной конкуренции.Потери от монополистической конкуренции. Антимонопольное

Практикум по теме лекции 9

Практикум по теме лекции 9 План семинараФирма – первичное звено предпринимательства. Теории фирмы.Формирование и движение капитала фирмы. Основной и оборотный капитал.Физический и моральный износ основного капитала, амортизация, возмещение.Теория управления фирмой –

Практикум

Практикум Можете ли вы определить от пяти до семи ключевых целей, которые в настоящее время относятся к исполнению ваших профессиональных обязанностей? Постарайтесь записать их с учетом вышеупомянутых принципов.Наличие ясных целей является отправной точкой для более

Практикум

Практикум Перед тем как завершить чтение данного раздела, в течение нескольких минут попытайтесь поразмышлять над тем, правильно ли вы планируете и ведете учет своего времени на данном этапе своей деятельности? Какие полезные изменения вы могли бы внести в тот

ПРАКТИКУМ — СПРОСИТЕ СЕБЯ:

ПРАКТИКУМ — СПРОСИТЕ СЕБЯ: · С какими трудновыполнимыми конечными сроками решения задач я сталкивался в последнее время?· Какие причины вызывали затруднения при решении этих задач?· Что мне делать, чтобы достойно встретить эти проблемы в