Запрос информации на этапе планирования проекта

Запрос информации на этапе планирования проекта

Как уже говорилось, в большинстве случаев процедура планирования проекта стартует с формирования запроса информации у объекта аудита, особенно если объект аудита впервые попал в план. Однако существуют ситуации, когда запрос информации приносит скорее вред, чем пользу. Речь идет о том, что по терминологии ревизоров называется внезапными проверками. В подавляющем большинстве случаев такие проверки носят карательный характер и направлены в первую очередь на выявление особо гнусных злоупотреблений. Надеюсь, вам никогда не придется участвовать в мероприятиях такого рода, поскольку они проходят более напряженно с психологической точки зрения, чем обычные проекты внутреннего аудита.

Содержание запроса полностью зависит от целей проекта. Можно выделить несколько нюансов правильного запроса.

Нюанс 1. Следуйте принципу снайпера! Вы не можете себе позволить сформировать запрос, большая часть которого не будет исполнена, так как дурной пример заразителен. Запрос должен быть лаконичным и конструктивным, требующим минимум затрат ресурсов на его исполнение. Тогда у вас будут хотя бы формальные основания требовать его исполнения.

Нюанс 2. Запрашивайте то, что существует. Другими словами, запрос должен касаться информации и данных, которые уже есть в управленческом или ином учете. Следует избегать, особенно на первых порах, запросов такой информации или данных, которые требуют дополнительной обработки (например, запрос таблицы, получаемой путем объединения двух других таблиц). Во-первых, это усложняет запрос и увеличивает шансы его саботажа. Во-вторых, повышается вероятность ошибок в предоставляемой информации или данных, так как они подвергаются дополнительной обработке.

Нюанс 3. Запрос должен быть понятным. Непонимание рождает антипатию и раздражение, что негативно сказывается на качестве исполнения запроса. Если вы не уверены, что запрос будет понятен, не ждите, что за вами будут бегать с вопросами по его содержанию. Свяжитесь с адресатом запроса самостоятельно. Так вы и факт получения запроса проконтролируете, и ответите своевременно на возникшие вопросы.

Нюанс 4. Запрос должен содержать четкие указания по его исполнению. Это подразумевает однозначные ответы на вопросы «что?», «когда?», «кому?», «куда?» и «в каком виде?». Именно по этим вопросам и можно контролировать качество исполнения запроса. Нет ответов на эти вопросы, нет оснований для контроля и предъявления претензий.

Запрос направляется руководству объекта аудита в виде официального письма, состоящего из сопроводительного письма и собственно запроса. В сопроводительном письме к запросу обычно указываются основания для начала проекта внутреннего аудита, например утвержденный план работы на период или распорядительный документ соответствующего руководства. Кроме того, в нем часто имеет смысл описать основные параметры предстоящего проекта (сроки, участники со стороны команды аудиторов, ключевые требования к объекту аудита и т. д.).

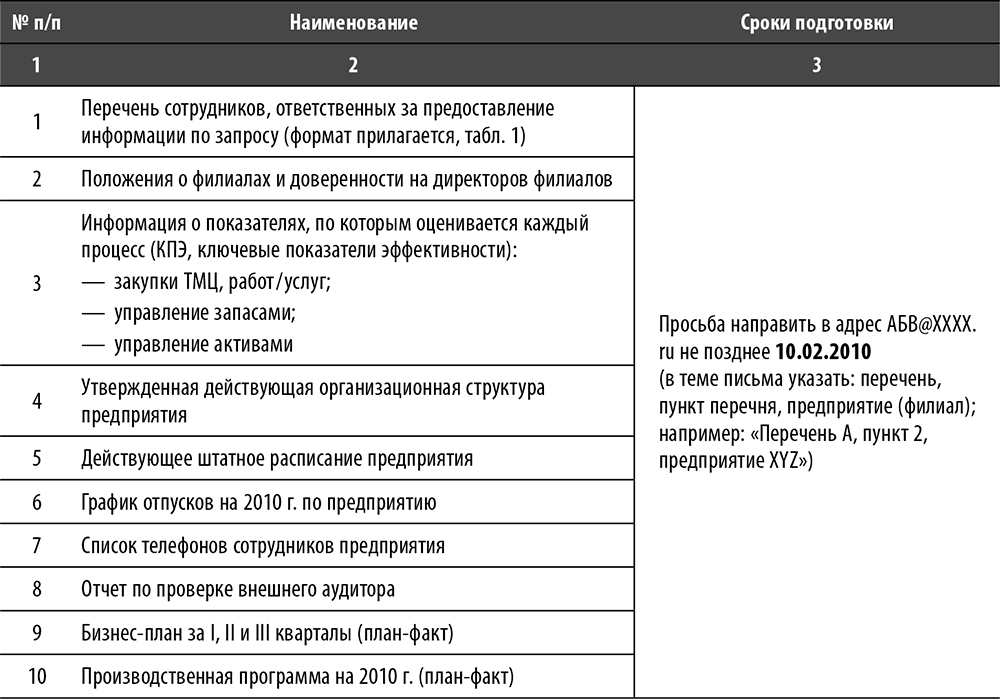

Рассмотрим пример реального запроса для того, чтобы представить логику данного документа (см. табл. 8 и 9). Пример состоит из двух разделов – запрос информации общего характера и запрос информации по процессу «Управление запасами».

Таблица 8. Пример запроса информации (общий раздел)

Комментарии к табл. 8 «Пример запроса информации (общий раздел)».

Пункт 1 – перечень позволяет контролировать процесс исполнения запроса, обращаясь непосредственно к ответственным за предоставление информации сотрудникам объекта аудита. Если этого не сделать, то могут возникнуть ситуации, когда исполнение запроса хромает, а предъявить претензию кому-то конкретно нельзя.

Пункт 2 – данный пункт специфичен для этого примера. Однако если руководитель объекта действует на основании доверенности, то полезно узнать рамки его полномочий.

Пункт 3 – у российских предприятий не часто есть что сообщить по данному пункту. Основная идея заключается в том, что, если исполнение процесса оценивается с использованием формализованного способа, логично ожидать большего порядка в самом процессе. Также системы показателей могут использоваться для расчета разного рода компенсационных выплат, что указывает на наличие риска манипулирования данными показателями.

Пункт 4 – полезный пункт, позволяет лучше ориентироваться в особенностях деятельности предприятия.

Пункт 5 – данная информация позволяет получить представление о рисках, связанных с той или иной организационной структурой. Например, наличие многочисленных подразделений с непонятными названиями, наличие более трех уровней управления и множество начальников может указывать на проблемы в корпоративном управлении и на существование бюрократического болота. Кроме того, из анализа организационной структуры можно сделать вывод о наличии крупных проблем с разделением полномочий.

Пункт 6 – полезный пункт, позволяет спланировать проект более тщательно с учетом отсутствия ключевых сотрудников.

Пункт 7 – вряд ли вызывает сомнения в целесообразности.

Пункт 8 – позволяет оценить состояние бухгалтерского учета и достоверность данных бухгалтерского учета, которые являются одним из немногих гарантированных источников систематизированных данных о хозяйственной деятельности предприятия.

Пункт 9 – позволяет оценить динамику ключевых показателей деятельности предприятия, сформировать целостное представление об этой деятельности. Также из бизнес-плана можно почерпнуть информацию о потенциальных рисках, связанных как с бизнес-процессами, так и в целом с бизнес-средой и деятельностью предприятия. Все это помогает точнее спланировать проект внутреннего аудита.

Пункт 10 – в целом польза как в предыдущем пункте, но производственная программа дает больше возможностей по проведению аналитических процедур, т. к. содержит более детальную информацию.

Разумеется, приведенный запрос общей информации может быть дополнен другими пунктами. Главное, чтобы при этом выполнялось ключевое требование – сбалансированность и полезность запроса. Тем не менее приведенный пример способен существенно помочь команде аудиторов успешно выполнить проект.

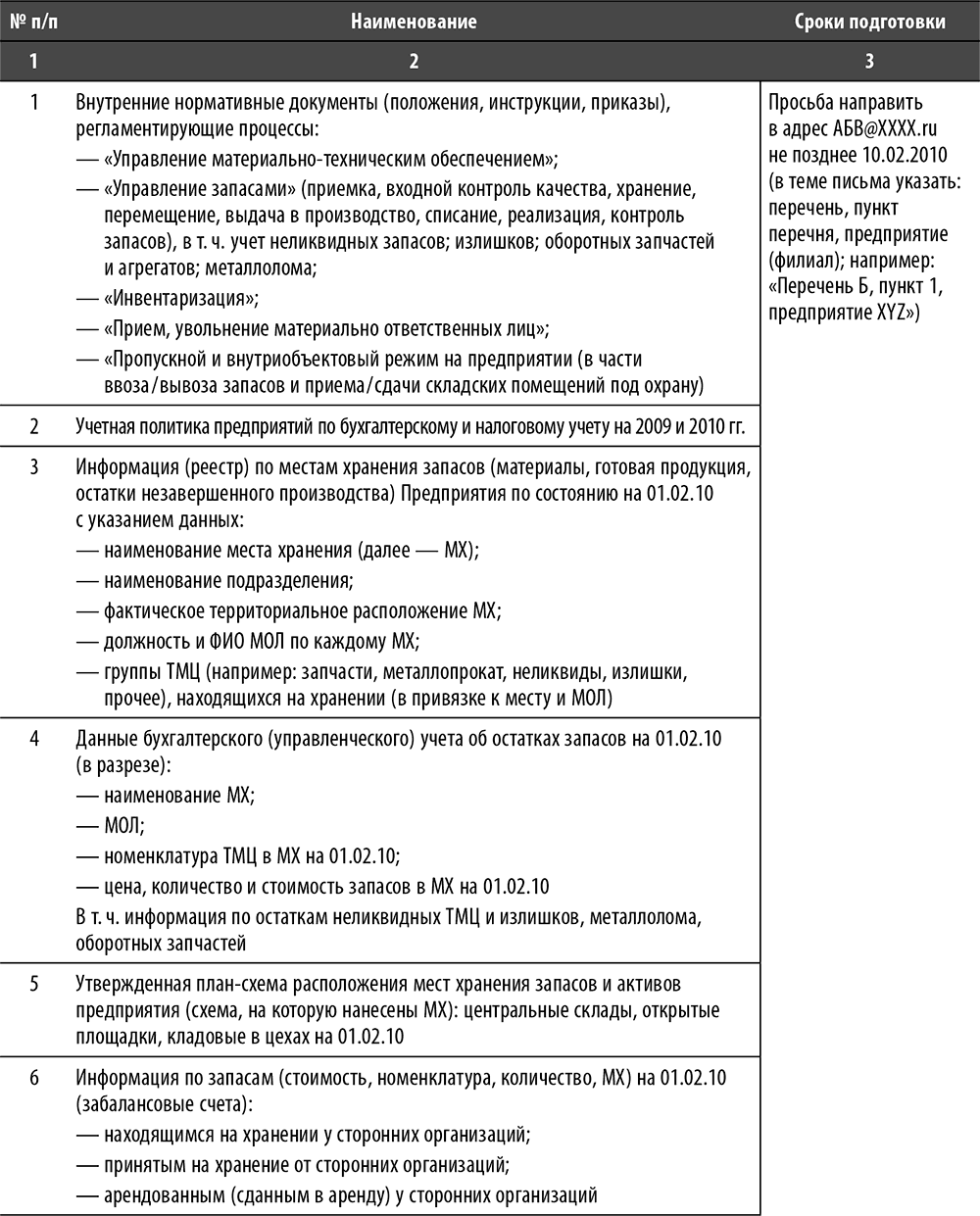

Таблица 9. Пример запроса информации для целей аудита процесса «Управление запасами»

Комментарии к табл. 9 «Пример запроса информации для целей аудита процесса “Управление запасами”».

Пункт 1 – внутренние нормативные документы могут дать базовое представление о процессе. Единственным существенным недостатком такого рода документов, особенно в России, во многих случаях является отсутствие актуальности. По этой причине их не стоит воспринимать очень сильно близко к сердцу до тех пор, пока не будет задокументирован процесс.

Пункт 2 – на основании учетной политики можно выявить некоторые риски. Также она помогает более качественно воспринимать и интерпретировать данные бухгалтерского учета.

Пункт 3 – информация о территориальной привязке активов позволяет спланировать географию проекта. Например, если предприятие находится в одном месте, а его складские мощности в другом, то в расчетах важно учитывать организационные моменты, связанные с посещением данных мощностей.

Пункт 4 – эти данные можно получить и самостоятельно, особенно когда есть доступ, например, к данным бухгалтерского учета уже на этапе планирования проекта. Однако такой доступ есть не всегда. Кроме того, в бухучете данные в требуемом разрезе могут отсутствовать и поэтому нуждаться в дополнительной обработке. Факт невыполнения того или иного пункта запроса позволяет скорректировать план проекта, заранее продумать план действий на случай отсутствия информации.

Пункт 5 – данный пункт является продолжением пункта 3, запрашивается более детализированная информация. Разумеется, при наличии в запросе взаимосвязанных пунктов невыполнение одного из них влечет невыполнение и других. Запрос детализированной информации позволяет проводить более точечное планирование.

Пункт 6 – довольно специфичный пункт, тем не менее наличие такого рода запасов может быть дополнительным фактором ряда рисков, например риска недостаточной сохранности активов на хранении у сторонней организации.

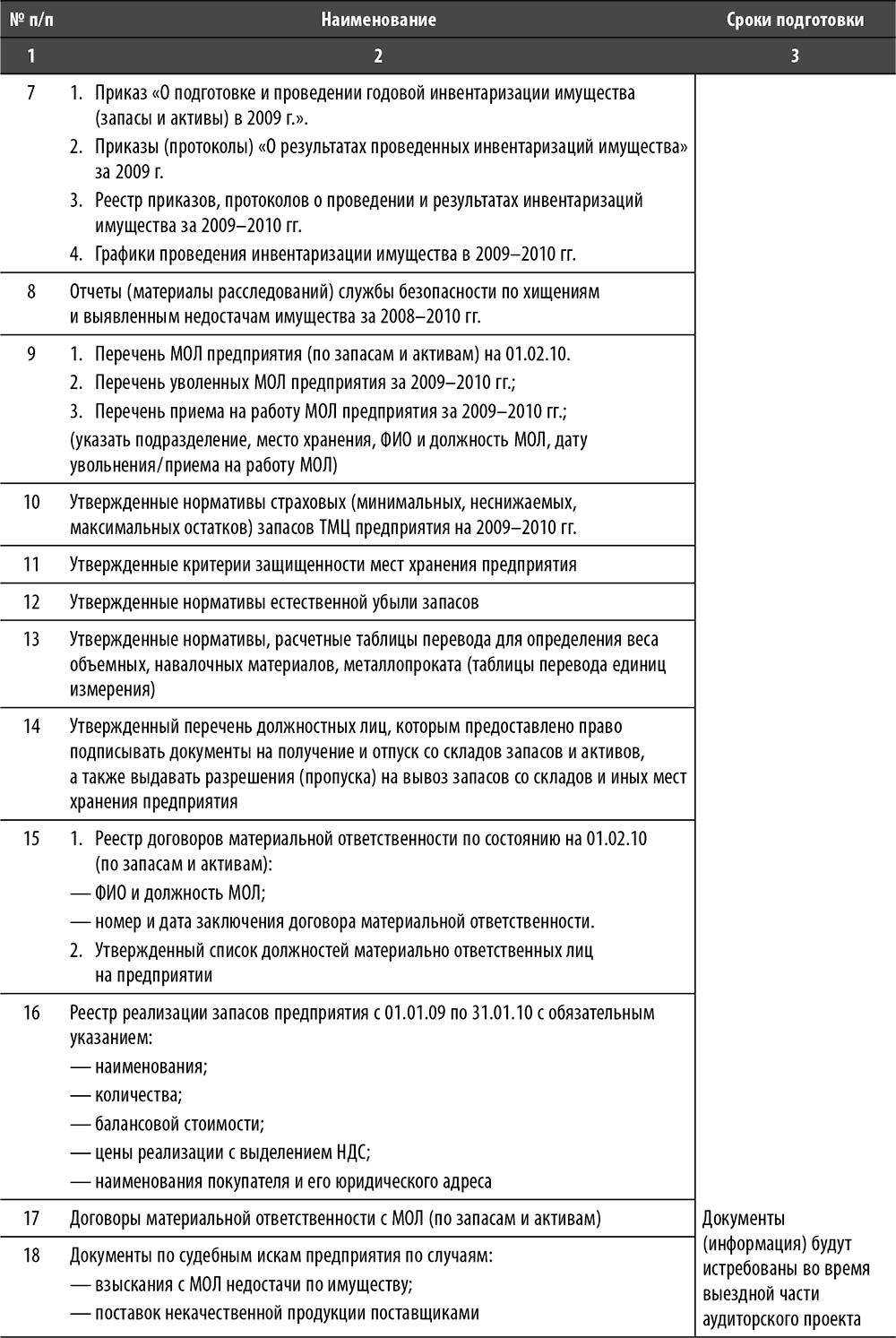

Пункт 7 – важный пункт, указанная информация помогает составить представление об особенностях осуществления одной из ключевых контрольных процедур в рассматриваемом процессе.

Пункт 8 – полезный пункт, наличие такого рода отчетов и, что самое главное, достойное содержание таких отчетов указывает на несколько обстоятельств. Во-первых, становится понятным, какая номенклатура ТМЦ наиболее уязвима. Во-вторых, очерчивается сфера деятельности службы безопасности. В-третьих, проясняется также то, что по каким-то причинам не попало в поле зрения службы безопасности. Отсутствие таких отчетов может означать либо отсутствие такой работы, либо недостаточность запроса и необходимость иного подхода к получению информации.

Пункт 9 – процедура управления МОЛ также является частью рассматриваемого процесса. Информацию по МОЛ необходимо рассматривать в контексте прочей информации по запросу. Например, если мест хранения (МХ) больше, чем численность МОЛ, и МХ разбросаны территориально, то можно предположить, что какие-то МХ обходятся без МОЛ. Так или иначе, информация по данному пункту помогает уточнить оценку рисков процесса.

Пункт 10 – на этапе планирования важна не столько точная информация об остатках, сколько понимание, оперирует ли предприятие такого рода категориями. Неснижаемые остатки являются важным элементом системы внутреннего контроля процесса.

Пункт 11 – как и в случае с инвентаризациями, наличие или отсутствие критериев защищенности влияет на обеспечение сохранности активов. Таким образом, в данном пункте речь идет об одном из ключевых элементов системы внутреннего контроля процесса.

Пункт 12 – по аналогии с п. 10. Первоначально более интересен факт наличия или отсутствия такого рода нормативов. Как и неснижаемые остатки, нормативы естественной убыли являются важным элементом системы внутреннего контроля процесса.

Пункт 13 – по аналогии с п. 10. Важен сам факт наличия или отсутствия.

Пункт 14 – по аналогии с п. 10. Кроме того, в дальнейшем пригодится при изучении операций получения и выдачи.

Пункт 15 – является продолжением п. 9. Кроме того, как и в п. 10, наличие такого реестра и списка является плюсом для предприятия – указывает на наличие регламентации процесса.

Пункт 16 – по содержанию данного реестра можно оценить наличие и существенность рисков, присущих процессу реализации активов предприятия на сторону.

Пункт 17 – является продолжением п. 9 и п. 15. Начиная с данного пункта появляется пометка о том, что его исполнение переносится на период осуществления работ по проекту. Однако предприятие должно быть готово оперативно представить обозначенную информацию.

Пункт 18 – аналогичен по срочности п. 17. Данная информация позволяет оценить напряженность взаимоотношений между МОЛ и руководством предприятия и может указывать на ряд дополнительных рисков (например, предъявление претензий сотрудникам при отсутствии оснований, попытки повесить на сотрудников недостачи, образовавшиеся не их вине).

Как видно из рассмотренного примера, информацию по запросу можно разделить на три крупных блока:

Блок 1 – информация, необходимая для выявления и оценки факторов риска и рисков процесса;

Блок 2 – информация, необходимая для первоначального ознакомления с деятельностью предприятия;

Блок 3 – информация, необходимая для общей оценки состояния системы контроля процесса.

Правильным является такой запрос, который позволяет получить информацию, необходимую для проведения вышеуказанных мероприятий. В завершение еще раз обращу внимание на необходимость особо тщательного формирования первоначального запроса. Мало пользы от запроса, исполнение которого руководство объекта аудита просто игнорирует. Кроме того, это создает прецедент, чреватый негативными последствиями для команды внутренних аудиторов на проекте (например, игнорирование или затягивание исполнения дальнейших запросов).

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

7. Нормативно-правовое регулирование контроля на современном этапе

7. Нормативно-правовое регулирование контроля на современном этапе На современном этапе уделяется особое внимание вопросам совершенствования системы контроля, а особенно финансового.Субъектами контроля являются особые органы и организации, которые наделены

13 Экспертиза окончательной редакции проекта стандарта. Подготовка проекта стандарта к утверждению

13 Экспертиза окончательной редакции проекта стандарта. Подготовка проекта стандарта к утверждению 13.1 Общие требования к подготовке проекта стандарта к утверждению При получении окончательной редакции проекта стандарта национальный орган Российской Федерации по

Началось!.. Нужно ли отвечать на полицейский запрос?

Началось!.. Нужно ли отвечать на полицейский запрос? Сотрудники полиции имеют право запрашивать и получать сведения, справки, документы и информацию, только если возбуждено уголовное дело либо поступило заявление о преступлении. В практическом плане это означает, что в

39. Стратегия маркетинга на каждом этапе жизненного цикла товара

39. Стратегия маркетинга на каждом этапе жизненного цикла товара Каждая стадия жизненного цикла товара требует специальной стратегии маркетинга.1. Этап внедрения.У компании наблюдается слабый сбыт продукта, прибыль ничтожно мала, потребители продукта в основном

11. Экономический анализ на современном этапе

11. Экономический анализ на современном этапе Методы и организация анализа различаются в зависимости от иерархии той ли иной хозяйственной системы. Рыночная экономика дала полную самостоятельность предприятиям в определении производственной программы на основе

2.3. Особенности налогообложения на этапе производства продукции (работ, услуг)

2.3. Особенности налогообложения на этапе производства продукции (работ, услуг) Процесс производства отражается в учете как комплекс хозяйственных операций, отражающих потребление экономических ресурсов в соответствии с конкретным технологическим циклом, приводящим к

Искусственное «отставание» на первом этапе рынка (TS1-C2-M1 TS1-C3-M1)

Искусственное «отставание» на первом этапе рынка (TS1-C2-M1 TS1-C3-M1) Важнейшей чертой первого этапа становления рынка является то, что на этом рынке не может сложиться распределения потребителей между компаниями (market sharing). Это будет происходить на втором этапе рынка. В силу

Конкуренция на втором этапе рынка

Конкуренция на втором этапе рынка Второй этап рынка — этап жесточайшей конкуренции компаний между собой, появления «брэндов», формирования market shares, т. е. процентного деления рынка между компаниям. Конкуренции компаний на втором этапе рынка посвящено подавляющее

Конкуренция на третьем этапе рынка

Конкуренция на третьем этапе рынка На третьем этапе рынка конкуренция сводится, в основном, к попыткам лидирующих компаний сохранить имеющийся у них процент рынка и по возможности отобрать кусочек рынка у своих конкурентов. Только большие «третьеэтапные» компании

49. Почему запрос от потенциального покупателя – всё равно что звонок в «службу спасения»

49. Почему запрос от потенциального покупателя – всё равно что звонок в «службу спасения» Когда люди звонят в службу спасения 911, им нужен немедленный ответ. Чем скорее, тем лучше. Отвечать на звонки нужно быстро, потому что речь может идти о жизни и смерти.Я рекомендую вам

Шаг 3. Совещания на этапе понимания

Шаг 3. Совещания на этапе понимания Спонсору проекта и бизнес-подразделениям важно четко осознавать, для чего необходим этот этап. Нам редко приходилось сталкиваться с каким-либо сопротивлением ему, но мы встречались с руководителями, которые считали, что моделирование

Совещание на этапе понимания – презентация для стартового совещания

Совещание на этапе понимания – презентация для стартового совещания Одной из первых задач совещания на этапе понимания является формирование рамочной среды для проведения серии дальнейших совещаний. Как правило, это делается в форме презентации для бизнеса и

Стартовое совещание с участием руководства на этапе инноваций

Стартовое совещание с участием руководства на этапе инноваций Типовая повестка Цели1. Сводка текущего состояния проекта.2. Формирование базы для этапа инноваций проекта:• обеспечение соответствия итогов этапа стратегическим целям организации;• письменные указания

Структура совещаний на этапе инноваций

Структура совещаний на этапе инноваций Этот раздел содержит описание предлагаемой структуры и порядка проведения совещаний на этапе инноваций.Проведение практических совещанийСтруктура совещаний зависит от многих факторов: размера организации, количества совещаний,

Вопросы для совещаний на этапе инноваций

Вопросы для совещаний на этапе инноваций В этом разделе приводятся наиболее важные вопросы, которые нужно изучить перед перекраиванием процессов. Лучше всего обсудить их в начале совещания.Дальнейшее изложение основано на убеждении, что бизнес-процесс и

Вопрос третий, важный на этапе планирования

Вопрос третий, важный на этапе планирования Для формулировки третьего вопроса вспомним несколько историй из практики.Продажи в большом магазине подарков шли по непонятным причинам плохо, пока не удалось выяснить, что стереотип поведения при выборе и покупке