4.5 Маневр с изменением относительных цен

4.5

Маневр с изменением относительных цен

После сказанного можно вернуться к проблеме сокращения нерыночного сектора и выравнивания относительных цен с целью оценки масштабов и последствий того маневра, который представляется необходимым для здорового развития экономики.

Суть проблемы мы теперь можем сформулировать следующим образом.

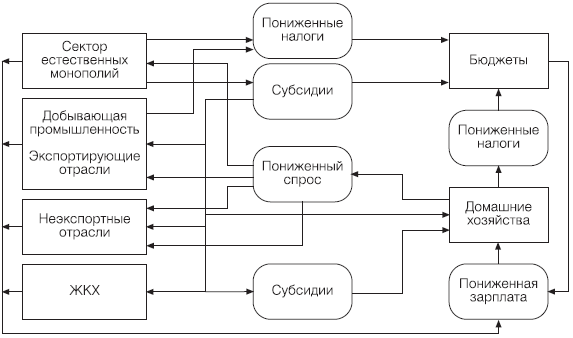

Через механизм регулируемых цен на продукты естественных монополий государство субсидирует экономику, а также население (см. рис. 1).

Экспортные отрасли получают повышенную прибыль, правда, за вычетом неэффективного использования топлива и энергии. Так отчасти поддерживается экспорт, искусственно создаются конкурентные преимущества российских экспортеров, особенно сырьевых.

В неэкспортных отраслях субсидирование через цены и тарифы естественных монополий позволяет сохраняться неэффективным предприятиям, критерии эффективности занижаются. Приведенные выше данные о доле нерыночного сектора в промышленности были бы существенно иными при повышении этих цен в 2–3 раза (доля предприятий с отрицательной добавленной стоимостью предположительно в 1,5–2 раза выше). В результате тормозится процесс модернизации, ослабляются мотивации к ней.

Рисунок 1. НЕРЫНОЧНЫЙ СЕКТОР В РОССИЙСКОЙ ЭКОНОМИКЕ

Жилищно-коммунальное хозяйство — наиболее выразительный пример сохранившегося нерыночного сектора, анклав советской экономики, почти не затронутый переменами, оплот бесхозяйственности и коррупции, оплачиваемый бюджетом и отчасти населением плюс субсидированием цен на газ, тепло, электроэнергию, водоснабжение, канализацию и другие коммунальные услуги.

Бюджет получает выгоды от удешевления расходов бюджетных организаций на продукты естественных монополий, но зато выплачивает субсидии и недополучает налоги.

Население, казалось бы, извлекает выгоду от заниженных цен на жилье и коммунальные услуги, пользуется многочисленными льготами на транспорте. Но зато оно недополучает заработную плату, особенно в бюджетных отраслях. Заниженными оказываются и пенсии. Население, таким образом, косвенно и принудительно оплачивает льготы и услуги, якобы предоставляемые ему бесплатно или по заниженным ценам. Ущерб наносится главным образом малообеспеченным, социальная дифференциация усиливается.

Сами естественные монополии, субсидируя всю экономику и будучи скрытым кошельком для власти, в отличие от бюджета не подконтрольным закону, испытывают нехватку средств на инвестиции. Кажущееся их богатство — от централизации финансовых ресурсов огромного числа бедных предприятий, которым потом оказывается помощь; от многолетнего проедания основного капитала.

В целом для экономики это означает неравенство условий конкуренции (в пользу экспортеров и в ущерб неэнергоемким высокотехнологичным производствам), что препятствует позитивным структурным сдвигам. Это также неэффективное использование ресурсов, а вместе с тем и сокращение платежеспособного спроса на инвестиции и потребительские товары и услуги. Это также ограничение выбора потребителей и возможностей производителей, что на первый взгляд и не так заметно по влиянию на экономику, но в конечном счете — именно это главнейший тормоз ее обновления.

Отсюда вытекает необходимость дальнейшего сокращения нерыночного сектора. Речь идет о масштабном и достаточно сложном в социальном плане структурном маневре, завершающем во многих отношениях реформы, начатые в конце 1980-х — начале 1990-х годов, и формирующем структуру эффективной свободной экономики. Сложность и комплексность задачи требуют серьезных исследований и расчетов, чтобы избежать неожиданностей и осуществить преобразования в условиях экономической и политической стабильности.

Тем не менее весьма грубые первоначальные оценки, прикидки «цены вопроса» были сделаны. Ниже они приведены со всеми оговорками о необходимости последующих уточнений.

Оценки касались последствий повышения цен на газ и тарифов на электроэнергию. Учитывая, что внешние цены на российский газ примерно в 7 раз выше внутренних, причем перспектива снижения первых на 30–40 % весьма реальна, примем в расчетах, что внутренние цены на газ должны быть в 1,5–2 раза ниже внешних, чтобы сохранить наши конкурентные преимущества. Тогда можно исходить из необходимости повышения цен на газ против уровня 2000 года в 3 раза. Срок выхода на этот уровень — вопрос отдельный. Для тарифов на электроэнергию по тем же соображениям будем исходить из того, что они в 1,5–2 раза должны быть ниже тарифов в США, и тогда их минимальное необходимое повышение — в 2 раза против 2000 года. Опять же сроки выхода не оговариваются, это политическое решение.

Расчеты делались по данным 2000 года. Они показали, что при этих условиях сокращение субсидирования или увеличение расходов потребителей составили бы:

• по газу — 225–230 млрд. руб. плюс примерно 130–135 млрд. руб. — рост расходов электроэнергетики;

• по электроэнергии — 360–370 млрд. руб.;

• всего примерно 590–600 млрд. руб.

Предполагается, что в экспортных отраслях увеличение расходов может быть компенсировано за счет прибыли, а также энергосбережения минимум на 15 % потребления. Не исключено некоторое повышение цен на продукты этих отраслей внутри страны, но оно не должно быть значимым в силу спросовых ограничений.

В неэкспортных отраслях при тех же масштабах энергосбережения (15 %) и инвестициях во внедрение ресурсосберегающих технологий возможно повышение цен примерно на 4–5 %.

В ЖКХ при условии минимальной реорганизации с целью создания конкурентной среды и консолидации собственников жилья, экономии топлива и энергии на 10 % стоимость жилищно-коммунальных услуг по условиям 2000 года вырастет на 125–130 млрд. руб., которые должно будет покрыть население.

Бюджет компенсирует свои потери за счет увеличения налоговых поступлений от газовой промышленности и электроэнергетики и, кроме того, от прекращения субсидирования ЖКХ.

У него должны образоваться за счет этого дополнительные доходы, которые пойдут на увеличение зарплаты работникам бюджетной сферы.

Население при этом должно будет увеличить денежные расходы на оплату услуг ЖКХ с учетом отмены льгот на цены на газ и энергию, а также повышения цен на продукцию неэкспортных отраслей. По нашим оценкам, это приведет к росту денежных расходов на 7–12 %.

Он может быть компенсирован населению с помощью:

• предоставления жилищных субсидий семьям, в бюджете которых расходы на услуги ЖКХ превышают установленный законом уровень (15–20 %);

• предоставления льгот по ипотечным кредитам (субсидии к ставкам по ссудам);

• повышения пенсий и пособий на 30 % в сочетании с увеличением накопительной части во взносах в пенсионные фонды;

• повышения заработной платы в бюджетном секторе. Расходы по всем этим статьями из бюджета расширенного правительства могут составить до 70 % суммы увеличения расходов населения. Это примерно 130–135 млрд. руб. по условиям 2000 года. Предполагается, что остальное с превышением должно быть восполнено увеличением заработной платы в небюджетных отраслях, прежде всего вследствие восстановления нового равновесия на рынках труда.

В итоге годовой платежеспособный спрос населения, стимулирующий рост экономики, должен возрасти, без учета расходов на оплату услуг ЖКХ, приблизительно на 4–6 %, а с их учетом — на 12–18 %. Кроме того, увеличится инвестиционный спрос на энергосберегающие технологии и оборудование, в том числе в ЖКХ, где должен наконец начаться процесс вытеснения централизованного теплоснабжения современными эффективными локальными (домовыми) котельными.

Наши грубые оценки, которые требуют основательных уточнений, все же показывают, что изменения, которые ощутят предприятия и население, не столь существенны и могут быть перенесены достаточно легко. И эффект в расчете на год тоже не так уж велик. Возможно временное снижение темпов роста и некоторое усиление инфляции. Но со временем расширение рыночного сектора и денежных отношений, а с ними — и возможностей выбора для производителей и потребителей должны создать лучшие условия для повышения эффективности и роста экономики.

Разумеется, описанные структурные изменения неравновыгодны для разных отраслей и производств. Поэтому они будут по-разному восприниматься предпринимателями. Наша позиция такова: есть общие выгоды для отечественного бизнеса, они связаны с улучшением условий для подъема российской экономики. И есть локальные конъюнктурные изменения и связанные с ними интересы. Бизнес должен считаться с неотвратимыми изменениями на рынках, приспосабливаться к ним, особенно если они идут на пользу экономике в целом, и даже в том случае, если в текущем плане в конкретных секторах они не всегда благоприятны.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.5. Корректировка учетной политики в связи с существенным изменением условий деятельности организации

2.5. Корректировка учетной политики в связи с существенным изменением условий деятельности организации В соответствии с п. 16 ПБУ 1/98 учетная политика организации может изменяться в случае существенного изменения условий деятельности, которое может быть вызвано

Переход с изменением метода признания доходов и расходов

Переход с изменением метода признания доходов и расходов Учетные проблемы возникают, если при изменении налогового режима меняется метод признания доходов и расходов. Это ситуация, когда организация переходит с УСН на общий режим налогообложения (или наоборот).При

1.3.6. Модель с изменением цели

1.3.6. Модель с изменением цели Рассмотренная выше модель основывается на неизменности достигаемой цели. Однако одной из распространенных мер реагирования на риск является корректировка (деградация) изначально заявленной цели. В ситуации, когда инвестиционный процесс

92. Методы абсолютных и относительных разниц

92. Методы абсолютных и относительных разниц Задача детерминированного факторного анализа заключается в определении или количественной оценке влияния каждого фактора на результативный показатель. Наиболее часто применяется способ цепных подстановок, основанный, как

28. Виды относительных величин

28. Виды относительных величин Рассмотрим следующие виды относительных величин.1. Относительная величина выполнения договорных обязательств – это показатель, характеризующий уровень выполнения предприятием своих обязательств, предусмотренных в договорах. Расчет

4 Выравнивание относительных цен и естественные монополии

4 Выравнивание относительных цен и естественные монополии 4.1 Нерыночный сектор Еще одна крупная проблема, которая будет тормозить модернизацию экономики, связана с крупными деформациями системы относительных цен и наличием значительного нерыночного

2 Структурный маневр

2 Структурный маневр 2.1 Общий замысел Излагаемые ниже предложения — это серия взаимосвязанных мер для резкого сокращения нерыночного сектора, расширения сферы конкурентных рыночных отношений, выравнивания относительных цен и создания дополнительных стимулов

3.5 Третий сценарий — структурный маневр

3.5 Третий сценарий — структурный маневр Третий сценарий предусматривает наряду с институциональными реформами осуществление комплекса мер, описанных выше, в главе 2. Его основная посылка: структурные реформы важнее, чем достижение максимальных темпов роста в

2. Выражение стоимости продукта в относительных долях продукта

2. Выражение стоимости продукта в относительных долях продукта Возвратимся теперь к тому примеру, который показал нам, как капиталист из денег делает капитал. Необходимый труд его прядильщика составляет 6 часов, прибавочный труд – столько же, а потому степень

Руководство изменением, а не его направление

Руководство изменением, а не его направление Последней константой является необходимость поддерживать подход АТ к повышению производительности. Результаты АТ все позитивные: вовлеченность, авторство, заинтересованность, чувство востребованности и достижения,

Обходной маневр

Обходной маневр Вест-Пойнт считается старейшим непрерывно действующим военным гарнизоном США; его история восходит еще к Войне за независимость. Изначально он задумывался как Военная академия США, строительство которой было начато в 1802 году. Первоначальным