3.2. Количественная оценка и периодичность возникновения обязательств налогоплательщика

3.2. Количественная оценка и периодичность возникновения обязательств налогоплательщика

Для расчета налоговой нагрузки предприятию необходимо иметь данные об оценке имеющихся (прогнозируемых) объектов налогообложения и суммах налоговых обязательств, которые зависят от оценки этих объектов. Текущие налоги являются для бухгалтерского учета «входящей» величиной. С целью исчисления годовой суммы налоговых обязательств начисленных (НО1, НО2…НОn) необходимо установление периодичности возникновения данных показателей в хозяйственной деятельности предприятия. Для этого следует проанализировать процесс возникновения и накопления налоговых обязательств в течение года, то есть периодичность возникновения и величину обязательных платежей. Сумма таких отдельно возникших обязательств даст величину налоговых обязательств по каждому налогу за год. Таким образом, будет отражен процесс начисления налоговых обязательств по каждому налогу в виде отдельных «потоков начисления налогов».

Отметим следующие терминологические особенности налогового законодательства. В отличие от бухгалтерского учета, где применяется только понятие «отчетный период», для целей налогообложения используется, кроме данного понятия, понятие «налоговый период», под которым в соответствии со ст. 55 НК РФ подразумевается календарный год или иной период времени применительно к отдельным налогам, по окончании которого устанавливается налоговая база и исчисляется сумма налога, подлежащая уплате. Налоговый период может состоять из одного или нескольких отчетных периодов.

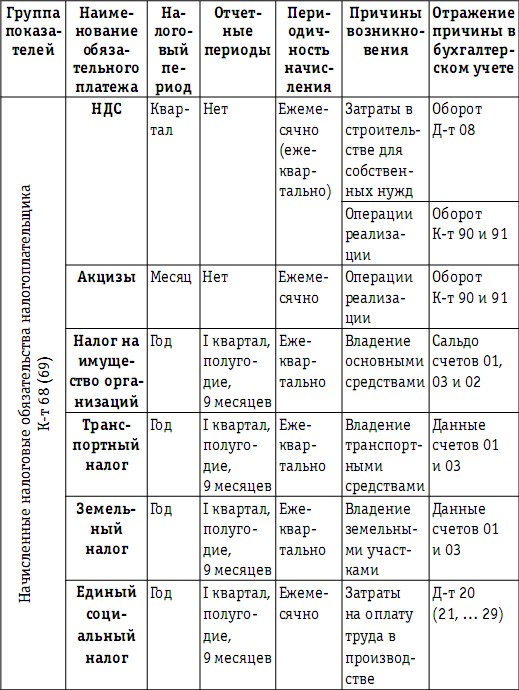

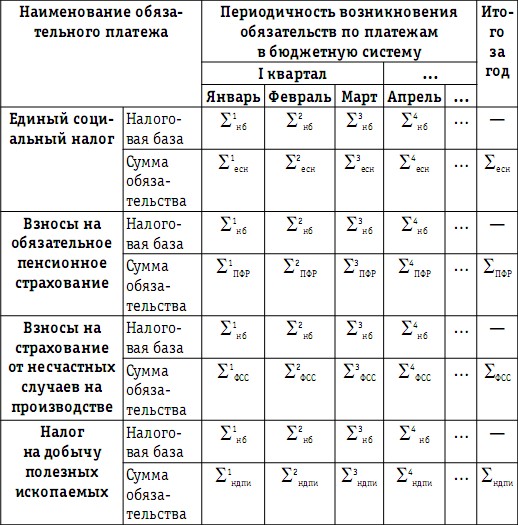

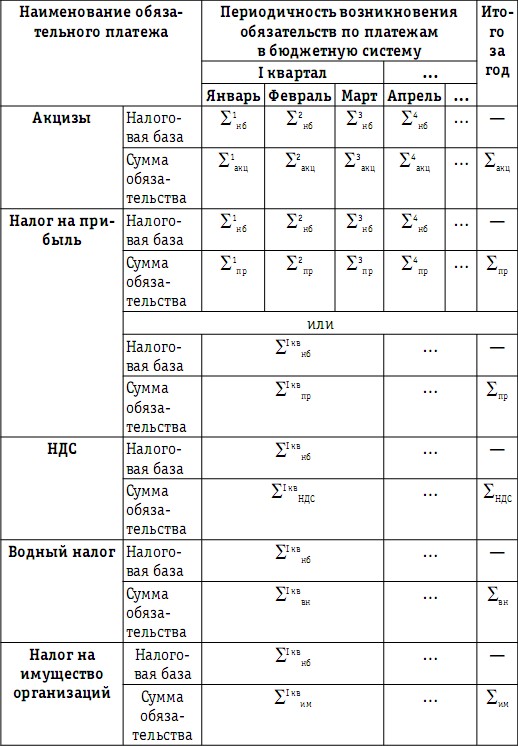

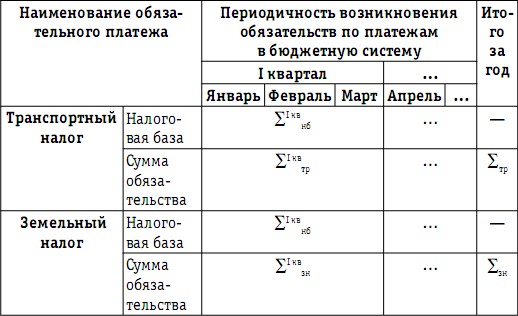

В табл. 17 представлена периодичность возникновения налоговых обязательств налогоплательщика в соответствии с нормами налогового законодательства.

Периодичность отражения в учете обязательств налогоплательщика по обязательным платежам

Начисляемые в бухгалтерском учете суммы каждого из налогов, плательщиком которых является предприятие, рассчитываются в налоговом учете как произведение налоговой базы и ставки налога:

НОn = НБn х Стn,

где НОn– сумма конкретного налога, возникшая за определенный период времени;

НБn– оценка объекта обложения конкретным налогом, которая рассчитана по правилам, регулируемым налоговым законодательством, в соответствующих регистрах налогового учета;

Стn– действующая ставка конкретного налога.

В соответствии со ст. 53 НК РФ налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Для расчета любого налога применяется понятие «налоговая ставка» – величина налоговых начислений на единицу измерения налоговой базы.

В ст. 54 НК РФ заложен принципиальный подход к исчислению налоговой базы каждого из налогов, предусматривающий, что налогоплательщики-организации определяют этот показатель на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах налогообложения. Однако на сегодняшний день можно уже говорить о существующей системе налогового учета, сложившейся в Российской Федерации и применяемой для исчисления налоговых баз и налоговых обязательств. Несмотря на то что в общей части НК РФ отсутствует понятие «налоговый учет», оно может устанавливаться положениями главы 25 НК РФ, рассматривающими налоговый учет как систему обобщения информации для определения налоговой базы на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом (ст. 313 НК РФ). Налоговый учет ведется с целью формирования полной и достоверной информации о порядке учета хозяйственных операций для целей налогообложения, которые осуществляются предприятием в течение отчетного периода, а также с целью обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога. Система налогового учета организуется предприятием самостоятельно исходя из принципа последовательности применения норм и правил налогового учета. Порядок ведения налогового учета устанавливается предприятием в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Нормы части второй НК РФ, регулирующие особенности исчисления отдельных налогов, требуют заполнения специальных регистров налогового учета для расчета величины налоговой базы.

Имея количественную оценку налоговых баз и налоговых обязательств, а также данные о периодичности возникновения каждого из налоговых обязательств, налоговое поле предприятия можно представить в виде динамического процесса возникновения налоговых обязательств в течение года (см. табл. 18).

Таблица 18

Процесс возникновения (начисления) обязательств

налогоплательщика по платежам в бюджетную систему

в течение календарного года

Необходимость в данной информации вызвана несколькими причинами:

– во-первых, при оценке влияния налогов на финансовые результаты деятельности предприятия необходимо определить не только общую сумму возникших в течение года обязательств по каждому из налогов, но и сопоставить динамический процесс возникновения налоговых обязательств с процессом формирования финансового результата;

– во-вторых, момент возникновения и суммы налоговых обязательств определяются нормами налогового законодательства. В бухгалтерском учете на данный момент отражается операция начисления налогового обязательства на соответствующую сумму по кредиту счета 68 «Расчеты по налогам и сборам» (69 «Расчеты по социальному страхованию и обеспечению»). Следующий момент – погашение данного обязательства, то есть его оплата, определен конкретными сроками, установленными налоговым законодательством, отсчет которых осуществляется с даты возникновения обязательств. Таким образом, оценить налоговую нагрузку на денежные потоки можно при условии, что имеется информация о процессе возникновения налоговых обязательств в течение года.

Для каждого обязательного платежа рассмотрим особенности количественной зависимости между периодически возникающими налоговыми обязательствами и причинами их возникновения в хозяйственной деятельности предприятия.

Налог на добавленную стоимость. При исчислении НДС требуется не только заполнять специальные регистры налогового учета (ст. 169 НК РФ), но и разрабатывать специальные положения учетной политики для целей налогообложения (ст. 167 НК РФ). С 1 января 2006 года обязанность выбора учетной политики при расчете НДС сохранилась только для предприятий с длительным производственным циклом. Однако налоговый учет по-прежнему должен вестись всеми налогоплательщиками. Покупатели и продавцы оформляют счета-фактуры, ведут журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж по формам, утвержденным постановлением Правительства РФ от 02.12.2000 № 914. Величина начисленного за отчетный период налога определяется только в соответствии с данными регистров налогового учета – книг продаж. Записи вносятся в данные регистры не на дату осуществления хозяйственной операции, следствием которой являются расчеты по НДС, а в момент, когда по налоговым нормам возникает обязанность по исчислению НДС.

В соответствии со ст. 146 НК РФ объектом обложения НДС признаются операции реализации товаров (работ, услуг, имущественных прав) на территории Российской Федерации. При проведении операции реализации налогоплательщик-продавец дополнительно к отпускной цене (тарифу) реализуемого имущества (имущественных прав) обязан предъявить покупателю соответствующую сумму НДС (ст. 168 НК РФ), которая исчисляется как соответствующая налоговой ставке процентная доля отпускной цены (тарифов). Предъявление продавцом суммы НДС покупателю оформляется выставлением счета-фактуры, а также обязательным выделением отдельной строкой сумм НДС в расчетных документах, первичных учетных документах. На день отгрузки (передачи) имущества покупателю у продавца возникает объект обложения НДС и соответственно обязанность по исчислению и отражению суммы НДС как обязательства перед бюджетом (ст. 167 НК РФ). В бухгалтерском учете НДС начисляется при продаже как операция корректировки выручки (прочих доходов) до величины реального дохода, то есть дохода без учета НДС:

Д-т 62 «Расчеты с покупателями и заказчиками» К-т 90 «Продажи» (91 «Прочие доходы и расходы») – на всю сумму продажи с учетом НДС, ожидаемую к получению от покупателя в соответствии с договором;

Д-т 90 (91) К-т 68 – на сумму НДС, предъявленную покупателю по данной операции реализации.

Отметим, что момент отражения операции продажи в бухгалтерском учете, а значит, и вышеприведенных операций может не совпадать с моментом отгрузки имущества покупателю, поскольку зависит от выполнения обязательных условий признания выручки и договорных условий, определяющих дату перехода права собственности от продавца к покупателю. Тем не менее налоговое законодательство требует исчисления НДС на момент отгрузки, и соответственно по итогам налогового периода, на который попадает момент отгрузки, налогоплательщик обязан произвести расчеты с бюджетом по НДС.

Если отгрузке товаров (продукции, передаче работ, оказанию услуг) предшествовала оплата, частичная оплата покупателя, то продавец – плательщик НДС обязан начислить и уплатить с нее по итогам налогового периода сумму НДС. Операция получения оплаты, частичной оплаты в бухгалтерском учете имеет следующий вид:

Д-т счетов учета денежных средств(например, 51 «Расчетные счета») К-т 62 – на сумму поступившей оплаты, частичной оплаты в счет предстоящей поставки товаров (продукции, выполнения работ, оказания услуг).

В соответствии со ст. 167 НК РФ день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав является моментом определения налоговой базы по НДС. При получении налогоплательщиком оплаты (частичной оплаты) налоговая база устанавливается исходя из полученной суммы с учетом НДС, (ст. 154 НК РФ), то есть начисление НДС с суммы полученной оплаты, частичной оплаты производится по расчетной ставке 18 %/118 % (или 10 %/110 %) и отражается в бухгалтерском учете следующей проводкой:

Д-т 62 К-т 68 – на сумму НДС, рассчитанную исходя из фактически поступивших от покупателя денежных средств в счет оплаты, частичной оплаты.

В соответствии с п. 18 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 02.12.2000 № 914, при получении денежных средств в виде оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав продавцом составляется счет-фактура, который регистрируется в книге продаж.

Таким образом, на сальдо счета 62 останется сумма оплаты, частичной оплаты покупателя без НДС.

Согласно ст. 146 НК РФ, кроме операций реализации товаров (работ, услуг), объектом обложения НДС на территории Российской Федерации признаются операции по выполнению строительно-монтажных работ для собственного потребления. Это означает, что организации – плательщики НДС, осуществляющие операции по строительству, обязаны исчислять и уплачивать по ним НДС в бюджет.

Одним из способов приобретения (создания) основных средств для целей ведения хозяйственной деятельности, то есть в соответствии с терминологией НК РФ – «для собственных нужд» предприятия, является капитальное строительство.

Процесс строительства предполагает в большинстве случае длительные сроки, и в бухгалтерском учете затраты, формирующие стоимость строящегося основного средства, накапливаются по дебету счета 08 «Вложения во внеоборотные активы», сальдо которого по окончании каждого отчетного периода классифицируется как внеоборотный актив.

Налоговая база для расчета НДС (ст. 159 НК РФ) определяется на последнее число каждого налогового периода (ст. 167 НК РФ) как стоимость выполненных работ исходя из всех понесенных фактических затрат за данное время. В течение строительства все возникающие затраты отражаются в бухгалтерском учете по дебету счета 08 и кредиту соответствующего счета в зависимости от характера понесенных затрат:

Д-т 08 К-т 10 «Материалы»,…60 «Расчеты с поставщиками и подрядчиками», 68, 69, 70 «Расчеты с персоналом по оплате труда» – на сумму фактически осуществленных затрат в строительство.

Для каждого налогового периода по НДС (месяца или квартала) разница сальдо начального и сальдо конечного счета 08 составляет сумму фактически возникших за данный период затрат на строительство, то есть величину налоговой базы, к которой применяется соответствующая ставка для исчисления НДС.

Рассчитанная сумма налога по операции строительства для собственного потребления отражается в бухгалтерском учете каждого налогового периода следующим образом:

Д-т 19 «Налог на добавленную стоимость по приобретенным ценностям» К-т 68.

Таким образом, одновременно в бухгалтерском учете на счете 68 появляется задолженность в бюджет по возникшему в отчетном периоде объекту обложения НДС и одновременно на счете 19 – сумма потенциального налогового вычета.

Налог на имущество организаций. Объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), учитываемое на балансе организации в качестве объектов основных средств в соответствии с установленным порядком ведения бухгалтерского учета.

Объектом налогообложения для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, признается движимое и недвижимое имущество, относящееся к объектам основных средств, учет осуществляется согласно установленному в Российской Федерации порядку ведения бухгалтерского учета.

Объектом налогообложения для иностранных организаций, не занимающихся деятельностью в Российской Федерации через постоянные представительства, признается находящееся на территории Российской Федерации недвижимое имущество, принадлежащее вышеуказанным иностранным организациям на праве собственности.

Земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы), которые в соответствии с нормами российского бухгалтерского учета относятся к основным средствам, не признаются объектами обложения налогом на имущество организаций.

Сумма налоговых обязательств, которые возникают у предприятия с появлением этого объекта налогообложения, зависит от величины налоговой базы и действующей в данном регионе ставки налога на имущество:

НОим = НБим х Стим,

где НОим– сумма налоговых обязательств по налогу на имущество организаций;

НБим– налоговая база по налогу на имущество организаций, которая определяется как средняя стоимость имущества, признаваемого объектом налогообложения. Имущество, признаваемое объектом налогообложения, учитывается по остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации; Стим– действующая ставка налога на имущество, установленная региональным законодательством по месту фактического нахождения имущества или месту ведения деятельности предприятия.

Налоговые ставки по налогу на имущество устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 % (ст. 380 НК РФ).

Остаточная стоимость (ОСим) определяется как разность между первоначальной стоимостью основного средства и суммой накопленной амортизации на дату исчисления налога на имущество организаций:

ОСим = (П1им-А1им) + (П2им-А2им)… + (Пnим-Аnим),

где П1им, П2им, …Пnим– первоначальная стоимость каждого основного средства (или группы однородных основных средств), являющегося объектом обложения налогом на имущество организаций, которая определяется в момент приобретения (создания) и корректируется при достройке, дооборудовании, модернизации;

А1им, А2им, …Аnим– сумма накопленных на дату исчисления налога на имущество организаций амортизационных отчислений соответственно по каждому основному средству (или по группе однородных основных средств), являющемуся объектом обложения налогом на имущество организаций.

Средняя стоимость всего имущества предприятия, признаваемого объектом налогообложения (ст. 376 НК РФ), за отчетный период (НБОим) определяется как частное от деления суммы, полученной в результате сложения остаточной стоимости (ОС1, ОС2, …) на 1-е число каждого месяца отчетного периода и 1-е число месяца, следующего за отчетным периодом, на количество месяцев в отчетном периоде (N), увеличенное на единицу:

НБОим = (ОС1, ОС2, … + ОСN): (N+ 1).

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период (НБНим) определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и последнее число налогового периода, на число месяцев в налоговом периоде, увеличенное на единицу:

НБНим = (ОС1, ОС2, … + ОСN): (N+ 1).

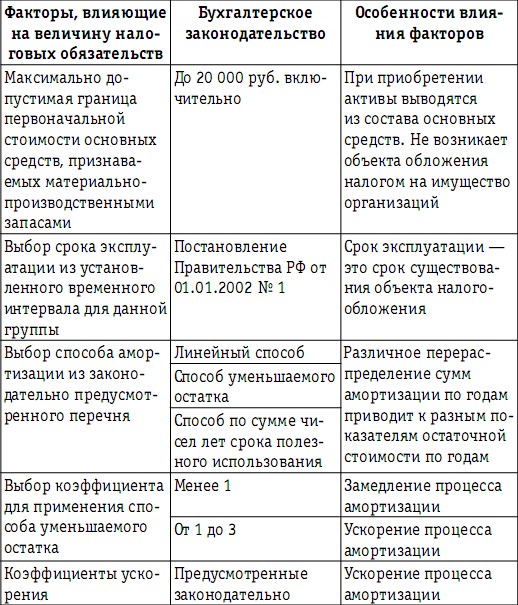

Величина налоговых обязательств по налогу на имущество организаций определяется величиной налоговой базы, которая, в свою очередь, зависит от первоначальной стоимости основных средств, сформированной на рассматриваемом этапе деятельности предприятии – в момент их приобретения (создания). Однако второй величиной, влияющей на налоговую базу, является сумма амортизационных отчислений, накопленных в учете за весь период эксплуатации каждого основного средства. Процесс амортизации и соответственно сумма накопленной амортизации определяются положениями учетной политики предприятия для целей бухгалтерского учета, в том числе:

– сроком эксплуатации, определяемым предприятием в рамках допустимого Классификацией основных средств, включаемых в амортизационные группы (постановление Правительства РФ от 01.01.2002 № 1), срока;

– способом расчета годовой суммы амортизационных начислений, избранным предприятием из регламентированных бухгалтерским законодательством (Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным приказом Минфина России от 30.03.2001 № 26н) четырех способов;

– коэффициентами ускорения (замедления, если коэффициент меньше 1) процесса амортизации, допустимыми к применению законодательством и применяемыми по решению предприятия.

Если для отдельных объектов основных средств начисление амортизации не предусмотрено, стоимость вышеуказанных объектов для целей налогообложения определяется как разница между их первоначальной стоимостью и величиной износа, исчисляемой по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового (отчетного) периода.

Налоговой базой в отношении объектов недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также в отношении объектов недвижимого имущества иностранных организаций, не относящихся к деятельности данных организаций в Российской Федерации через постоянные представительства, признается инвентаризационная стоимость этих объектов по данным органов технической инвентаризации.

Таким образом, для оценки обязательств по налогу на имущество организаций, возникающих на этапе I «Приобретение ресурсов, необходимых для ведения хозяйственной деятельности», из регистров бухгалтерского учета получаем информацию о моменте появления объекта обложения налогом на имущество организаций и данные для исчисления налоговой базы. Величина налоговых обязательств будет определяться совокупностью избранных положений бухгалтерской учетной политики, предпочтенных предприятием. В этом состоит уникальность расчета налоговой базы по налогу на имущество организаций, которая зависит от положений бухгалтерского законодательства. Для прогнозирования величины налоговой нагрузки потребуется проведение вариантных расчетов для сравнения и выбора конкретных положений учетной политики в зависимости от поставленных целей в формировании показателей финансового состояния предприятия и показателей налоговой нагрузки в целом по предприятию.

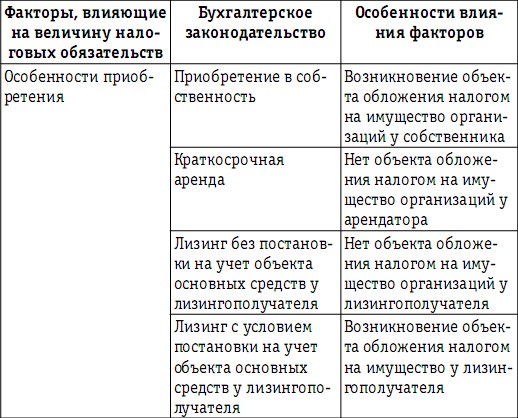

Факторы, влияющие на размер налоговых обязательств по налогу на имущество организаций, приведены в табл. 19.

Таблица 19

Факторы, влияющие на размер налоговых обязательств по налогу на имущество организаций

Транспортный налог. Обязанность по уплате транспортного налога возникает при наличии в составе основных средств предприятия транспортных средств, зарегистрированных в установленном порядке в соответствии с законодательством Российской Федерации. К транспортным средствам для целей налогообложения отнесены автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства.

Обязательства по транспортному налогу возникают у предприятия при приобретении объекта налогообложения, зафиксированного в регистрах бухгалтерского учета – на счете 01 «Основные средства» и (или) 03 «Доходные вложения в материальные ценности». При этом не имеет значения первоначальная стоимость приобретения, учтенная в бухгалтерском учете, поскольку величина налоговых обязательств определяется как произведение физической характеристики транспортного средства на установленную в данном регионе ставку налога:

НОтр = ТР1 х Ст1 + ТР2Ч Ст2… + ТРN х СтN,

где НОтр– величина налоговых обязательств предприятия, владеющего транспортными средствами, являющимися объектами обложения транспортным налогом;

ТР1, ТР2,… ТРN– физическая характеристика каждого объекта транспортного средства, которыми владеет предприятие, в зависимости от их категории (мощность двигателя, тяга реактивного двигателя или валовая вместимость);

Ст1, Ст2, …СтN– налоговые ставки, установленные законами субъектов Российской Федерации, соответственно в зависимости от мощности двигателя (в расчете на одну лошадиную силу мощности двигателя), тяги реактивного двигателя (в расчете на один килограмм силы тяги реактивного двигателя) или валовой вместимости транспортных средств (в расчете на одну регистровую тонну транспортного средства), категории транспортных средств (в расчете на единицу транспортного средства). Налоговые ставки, указанные в НК РФ, могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в пять раз.

Согласно ст. 360 НК РФ налоговым периодом по транспортному налогу признается календарный год, а отчетными периодами – I квартал, II квартал, III квартал. При установлении налога законодательные (представительные) органы субъектов Российской Федерации имеют право не устанавливать отчетные периоды.

Организации исчисляют суммы авансовых платежей по транс-портрому налогу по истечении каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой базы и налоговой ставки (ст. 362 НК РФ):

НОтр = (ТР1х Ст1 + ТР2х Ст2… + ТРNх СтN) х 1/4.

Земельный налог. В составе основных средств предприятия учитываются также земельные участки, которые являются объектом обложения земельным налогом, если участок расположен в пределах муниципального образования (городов федерального значения Москвы и Санкт-Петербурга), на территории которого введен данный налог. Для расчета налоговых обязательств по земельному налогу важен факт отражения объекта основных средств – земельного участка в составе активов предприятия (в бухгалтерском учете на счете 01 или 03). Первоначальная стоимость или стоимость приобретения земельного участка не имеет значения для целей налогообложения, так как налог рассчитывается исходя из его кадастровой стоимости, которая определяется в соответствии с земельным законодательством Российской Федерации в отношении каждого земельного участка по состоянию на 1 января года, являющегося налоговым периодом. Налогоплательщики-организации определяют кадастровую стоимость земельного участка самостоятельно на основании сведений государственного земельного кадастра о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

Таким образом, величина налоговых обязательств по земельному налогу (НОзн) определяется следующим соотношением:

НОзн = КС1х Стзн + КС2х Стзн +…КСNх Стзн,

где КС1, КС2, …КСN– кадастровая стоимость на 1 января отчетного года каждого из имеющихся в составе основных средств предприятия земельных участков; Стзн– налоговые ставки, установленные нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы и Санкт-Петербурга), в которых расположены данные земельные участки. Ставки не могут превышать:

0,3 % в отношении земельных участков, отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в поселениях и используемых для сельскохозяйственного производства; занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства; приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

1,5 % в отношении прочих земельных участков.

Для земельного налога налоговым периодом признается календарный год, отчетными периодами – I квартал, II квартал и III квартал календарного года (ст. 393 НК РФ). При установлении земельного налога представительный орган муниципального образования [законодательные (представительные) органы государственной власти городов федерального значения Москвы и Санкт-Петербурга] имеют право не устанавливать отчетные периоды.

Налогоплательщики, в отношении которых отчетный период определен как квартал, исчисляют суммы авансовых платежей по земельному налогу по истечении I, II и III кварталов текущего налогового периода как одну четвертую соответствующей налоговой ставки процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом.

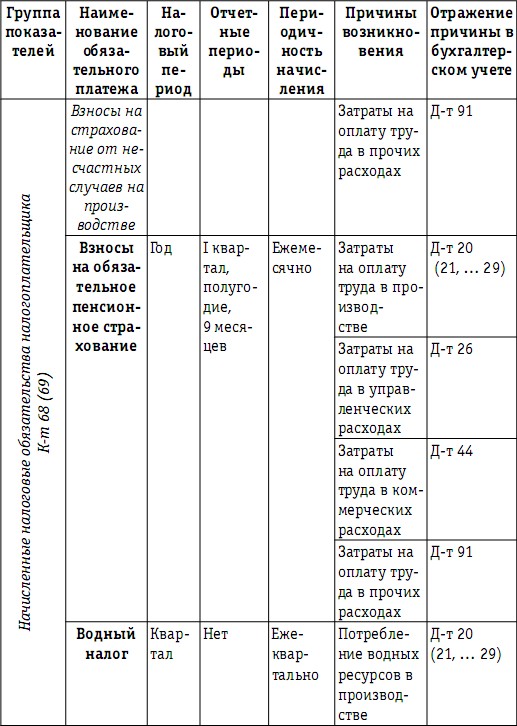

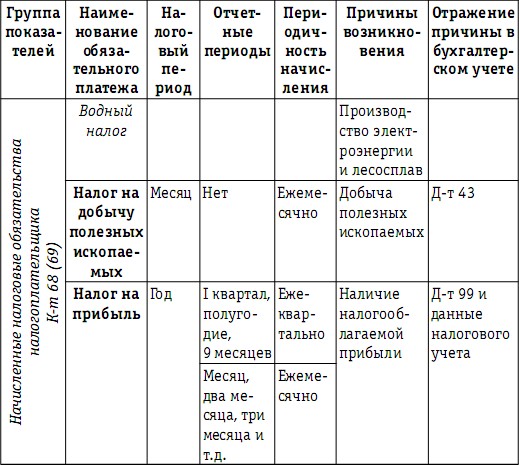

Водныйналог. Объем водных ресурсов, потребленных в процессе производства, включается в состав затрат на производство и является объектом обложения водным налогом. Величина налоговых обязательств, возникающих в результате потребления водных ресурсов, также включается в состав затрат на производство и зависит от объема их фактического потребления.

Налоговым периодом для водного налога признается квартал (ст. 333.11 НК РФ), и соответственно отчетные периоды отсутствуют. Таким образом, налоговые обязательства рассчитываются и начисляются ежеквартально.

Объем воды, забранной из водного объекта, определяется на основании показаний водоизмерительных приборов, отражаемых в журнале первичного учета использования воды, а в случае отсутствия приборов – исходя из времени работы и производительности технических средств. При невозможности определения объема забранной воды на основании времени работы и производительности технических средств объем забранной воды устанавливается исходя из норм водопотребления. При заборе воды для целей ведения хозяйственной деятельности сумма налоговых обязательств определяется следующим образом:

НОв = Vвх Ств,

где НОв– сумма возникших обязательств по водному налогу;

Vв– объем потребленных водных ресурсов в тыс. куб. м;

Ств– действующая ставка водного налога, применяемая для данного экономического района и водного объекта.

При использовании акватории водных объектов для целей ведения хозяйственной деятельности площадь предоставленного водного пространства устанавливается по данным лицензии на водопользование (договора на водопользование), а в случае отсутствия в лицензии (договоре) таких данных – по материалам соответствующей технической и проектной документации:

НОв = Vвх Ств,

где НОв– сумма возникших обязательств по водному налогу;

Vв– площадь предоставленного водного пространства по данным лицензии на водопользование (договора на водопользование) или по материалам соответствующей технической и проектной документации в кв. км;

Ств– действующая ставка водного налога, применяемая для данного экономического района и водного объекта.

При использовании водных объектов без забора воды для целей гидроэнергетики сумма водного налога определяется (ст. 333.10 НК РФ) как произведение количества произведенной за налоговый период электроэнергии (Vэл) на установленную налоговым законодательством ставку водного налога (Ств):

НОэлв = Vэлх Ств,

где НОэлв– сумма возникших обязательств по водному налогу, которая включена в состав себестоимости как элемент статьи «налоги на объем производства»;

Vэл– объем произведенной электроэнергии;

Ств– действующая ставка водного налога, применяемая для данного экономического района и водного объекта.

При использовании водных объектов для целей сплава древесины в плотах и кошелях сумма водного налога (НОсдв) определяется как произведение объема сплавляемой древесины (Vсд), расстояния сплава и установленной ставки водного налога:

НОсдв = Vсдх Рспх Ств,

где НОсдв– сумма возникших обязательств по водному налогу, которая включена в состав себестоимости как элемент статьи «налоги на объем производства»;

Vсд– объем сплавляемой древесины в плотах и кошелях, выраженный в тыс. куб. м;

Рсп– расстояние сплава, выраженное в километрах, деленное на 100;

Ств– действующая ставка водного налога, применяемая для данного экономического района и водного объекта.

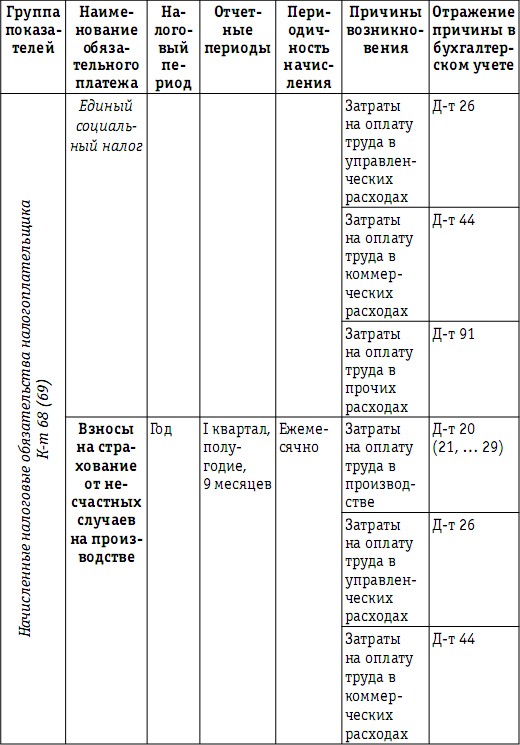

Единый социальный налог. Налоговым периодом по единому социальному налогу признается календарный год (ст. 240 НК РФ), а отчетными периодами – I квартал, полугодие и 9 месяцев календарного года. Однако в соответствии с порядком исчисления и уплаты единого социального налога (ст. 243 НК РФ) по итогам каждого календарного месяца налогоплательщики производят исчисление ежемесячных авансовых платежей исходя из величины начисленных облагаемых выплат и вознаграждений в пользу физических лиц.

При исчислении единого социального налога предприятия-налогоплательщики обязаны вести учет сумм начисленных выплат и иных вознаграждений, сумм единого социального налога, относящегося к ним, а также сумм налоговых вычетов по каждому физическому лицу, в пользу которого осуществлялись выплаты (ст. 243 НК РФ). При этом налогоплательщики обязаны вести учет только облагаемых единым социальным налогом выплат, а именно: во-первых, выплат по трудовому, гражданско-правовому и (или) авторскому договорам за выполнение работ, оказание услуг, во-вторых, выплат, которые формируют налоговую базу по единому социальному налогу.

Предприятиям рекомендованы к применению специальные формы налоговых регистров – индивидуальные и сводные карточки учета сумм начисленных выплат и иных вознаграждений, сумм начисленного единого социального налога, страховых взносов на обязательное пенсионное страхование (налогового вычета). Однако, по мнению налоговых органов, рекомендательный характер форм для применения налогоплательщиками в практической работе следует понимать как право вносить свои коррективы в предложенные формы (приказ МНС России от 27.07.2004 № САЭ-3-05/443). Индивидуальные карточки являются, по сути, обязательными регистрами налогового учета.

Зависимость между затратами на заработную плату и обязательствами по единому социальному налогу определяется следующим образом. Расчет единого социального налога ведется в отношении каждого работника как произведение начисленных в его пользу выплат, учтенных в составе затрат, на соответствующую ставку налога, установленную налоговым законодательством. Полная информация о выплатах, начисленных в пользу физических лиц, содержится в бухгалтерском учете (счет 70 «Расчеты с персоналом по оплате труда»). Однако при исчислении единого социального налога сумма выплат в пользу физического лица, которая была ранее определена для целей проводимых расчетов налоговой нагрузки как заработная плата, рассчитывается с учетом требований налогового законодательства. В эту сумму включаются только те выплаты, которые удовлетворяют следующим требованиям:

– условие 1– выплаты принимаются в качестве расходов при исчислении налогооблагаемой прибыли в соответствии с нормами главы 25 НК РФ. Состав расходов на плату труда определен ст. 255 НК РФ как перечень любых начислений работникам в денежной и (или) натуральной формах, стимулирующих начислений и надбавок, компенсационных начислений, связанных с режимом работы или условиями труда, премий и единовременных поощрительных начислений, расходов, связанных с содержанием этих работников, предусмотренных нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами. В расходы на оплату труда также включаются выплаты работникам, не состоящим в штате организации, за выполнение ими работ по заключенным договорам гражданско-правового характера (включая договоры подряда);

– условие 2– выплаты в пользу физических лиц, не признаваемые расходами для целей налогообложения прибыли, оговорены ст. 270 НК РФ. Они должны исключаться из расчета, если они зафиксированы на счетах бухгалтерского учета;

– условие 3 – из всех выплат, удовлетворяющих условиям 1 и 2, следует исключать суммы, которые не облагаются единым социальным налогом в соответствии со ст. 238 НК РФ, то есть некоторые виды пособий, компенсационных и прочих выплат в пользу физических лиц.

Налоговые обязательства по единому социальному налогу возникают на дату осуществления выплат и иных вознаграждений (получения доходов), которая определяется как день начисления выплат и иных вознаграждений в пользу работника (физического лица, в пользу которого осуществляются выплаты) (ст. 242 НК РФ).

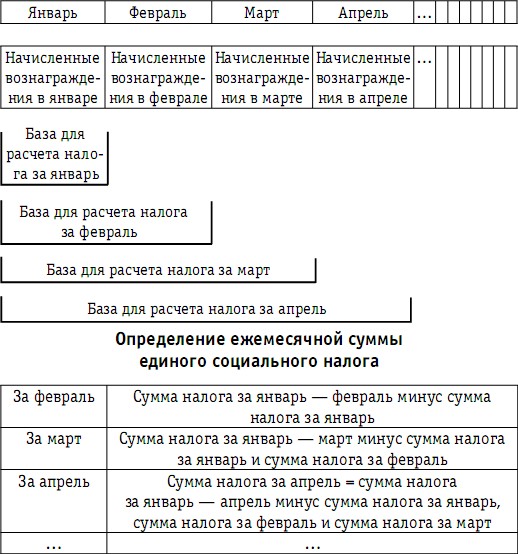

По итогам каждого календарного месяца налогоплательщики производят исчисление ежемесячных авансовых платежей исходя из величины выплат, начисленных с начала налогового периода до окончания соответствующего календарного месяца, и ставки единого социального налога (представлено на схеме 11).

Сумма ежемесячного авансового платежа по единому социальному налогу, подлежащая начислению и уплате, определяется с учетом ранее уплаченных сумм ежемесячных авансовых платежей.

Поскольку получателями единого социального налога являются федеральный бюджет (ФБ) и внебюджетные фонды – фонд обязательного социального страхования (ФФСС), федеральный фонд обязательного медицинского страхования (ФФОМС) и территориальный фонд обязательного медицинского страхования (ТФОМС), то ставки установлены отдельно в отношении каждого получателя доли налога. Кроме того, предприятиям следует учитывать установленные налоговым законодательством особенности при формировании налоговой базы для исчисления доли налога в ФФСС: выплаты в пользу физических лиц по гражданско-правовым и авторским договорам не облагаются единым социальным налогом в части, зачисляемой в Фонд социального страхования Российской Федерации.

Схема 11

Порядок определения налоговой базы и исчисления ежемесячных платежей поединому социальному налогу

Налоговые обязательства в отношении каждого работника будут определять по следующим формулам:

НО1есн = ЗП1 х СтФБ + ЗП1 х СтФОМС + (ЗП1-В1ав-В1гп) х СтФФСС

НО2есн = ЗП2 х СтФБ + ЗП2 х СтФОМС + (ЗП2-В2ав-В2гп) х СтФФСС

НОnесн = ЗПn х СтФБ + ЗПn х СтФОМС + (ЗПn – Вnав – Вnгп) х СтФФСС,

где НО1есн, НО2есн,… НОnесн – величина налоговых обязательств по единому социальному налогу, рассчитанная в отношении каждого работника, включаемых в затраты предприятия;

ЗП1, ЗП2,… ЗПn – затраты на заработную плату каждого из персонала предприятия, определяемые в соответствии с трудовыми, авторскими и гражданско-правовыми договорами и облагаемые единым социальным налогом по ставке, установленной для перечисления в федеральный бюджет и фонд обязательного медицинского страхования;

СтФБ и СтФОМС – действующие ставки единого социального налога, установленные соответственно для перечисления в федеральный бюджет и фонды обязательного медицинского страхования;

Стффсс– действующая ставка единого социального налога, установленная для перечисления в фонд обязательного социального страхования;

(ЗП1 – В1ав – В1гп), (ЗП2 – В2ав – В2гп),… (ЗПn – Вnав – Вnгп) -

сумма затрат на заработную плату каждому из персонала предприятия за вычетом выплат в его пользу по авторским и гражданско-правовым договорам. Полученная величина затрат является базой для расчета доли единого социального налога, уплачиваемого в фонд социального страхования.

Налоговые обязательства предприятия по единому социальному налогу (НОпресн) определяются как сумма налоговых обязательств каждого работника, заработная плата которого учитывается в составе затрат:

НОпресн = НО1есн + НО2есн… + НОnесн.

Поскольку единый социальный налог исчисляется как доли четырех получателей, то общую сумма налога по предприятию, учтенную в составе затрат, можно записать как сумму этих долей, полученную от их сложения по всем работникам в составе персонала:

НОпресн = НОфбесн + НОффссесн + НОффомесн + НОтфомсесн,

где НОФБесн– сумма обязательств предприятия по единому социальному налогу, учтенная в составе производственных затрат, в доле, уплачиваемой в федеральный бюджет;

НОФФССесн– сумма обязательств предприятия по единому социальному налогу, учтенная в составе производственных затрат, в доле, уплачиваемой в федеральный фонд социального страхования;

НОФФОМСесн– сумма обязательств предприятия по единому социальному налогу, учтенная в составе производственных затрат, в доле, уплачиваемой в федеральный фонд обязательного медицинского страхования;

НОТФОМСесн– сумма обязательств предприятия по единому социальному налогу, учтенная в составе производственных затрат, в доле, уплачиваемой в территориальный фонд обязательного медицинского страхования.

Взносы на обязательное пенсионное страхование. Сумма взносов на обязательное пенсионное страхование зависит от затрат на заработную плату, состав которых аналогичен составу для исчисления единого социального налога и тарифа, установленного Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации». Расчет суммы взносов предприятия на обязательное пенсионное страхование производится аналогично расчету единого социального налога. Для каждого работника в отдельности определяется персонифицированная сумма взносов в зависимости от величины его заработной платы и установленного тарифа:

ОСВ1пфр= ЗП1 х Тпфр

ОСВ2пфр= ЗП2 х Тпфр

…

ОСВnпфр= ЗПn х Тпфр,

где ОСВ1ПФР, ОСВ2ПФР, …ОСВnПФР– персонифицированная сумма взносов по обязательному пенсионному страхованию в отношении каждого работника, заработная плата которого включена в состав производственных затрат;

ЗП1, ЗП2, …ЗПn– величина начисленной заработной

платы каждого из работников в составе производственного персонала предприятия;

ТПФР– тариф взносов на обязательное пенсионное страхование, уплачиваемых в Пенсионный фонд Российской Федерации, установленный Федеральным законом «Об обязательном пенсионном страховании в Российской Федерации».

Величина обязательств предприятия по взносам в Пенсионный фонд Российской Федерации (ОСВПРПФР) определяется как сумма персонифицированных взносов, исчисленных в отношении каждого работника:

ОСВПРПФР = ОСВ1ПФР + ОСВ2ПФР…+ ОСВnПФР.

Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. При расчете суммы страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний предприятиям следует учитывать законодательные требования при определении величины выплат в пользу физических лиц, являющихся базой для расчета взносов. Данные обязательные взносы не являются налоговым платежом и регулируются нормами Федерального закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», в соответствии с которым обязательному страхованию от несчастных случаев подлежат следующие категории лиц:

– физические лица, выполняющие работу на основании трудового договора (контракта), заключенного со страхователем;

– физические лица, выполняющие работу на основании гражданско-правового договора, которые подлежат обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, если в соответствии с вышеуказанным договором страхователь обязан уплачивать страховщику страховые взносы.

При этом нормы данного нормативного акта распространяются как на граждан Российской Федерации, так и на иностранных граждан и лиц без гражданства.

Страховые взносы уплачиваются с начисленной по всем основаниям оплаты труда работников. При этом в расчет принимаются не только выплаты в пользу штатных работников, но и вознаграждения внештатным, сезонным, временным работникам, выполняющим работу по совместительству. Перечень выплат, на которые неначисляютсястраховыевзносыв Фонд социального страхования Российской Федерации, утвержден постановлением Правительства РФ от 07.07.1999 № 765.

Зависимость между затратами предприятия на заработную плату и суммой взносов на обязательное страхование от несчастных случаев на производстве определяется следующим образом:

ОСВ = (ЗП-Вав-Вгп) х ТФСС,

где ОСВ– величина взносов на страхование от несчастных случаев на производстве, включаемых в производственные затраты предприятия;

(ЗП-Вав-Вгп) – сумма затрат на заработную плату персонала предприятия за вычетом выплат по авторским и гражданско-правовым договорам. Полученная величина затрат является базой для расчета доли единого социального налога, уплачиваемого в фонд социального страхования. Страховые взносы уплачиваются с начисленной по всем основаниям оплаты труда работников. При этом в расчет принимаются не только выплаты в пользу штатных работников, но и вознаграждения внештатным, сезонным, временным работникам, выполняющим работу по совместительству. Взносы также начисляются и на сумму вознаграждения по некоторым гражданско-правовым договорам; ТФСС– тариф, установленный для перечисления страховых взносов в Фонд обязательного социального страхования Российской Федерации в соответствии с классом профессионального риска предприятия.

Выплаты в пользу физических лиц по гражданско-правовым договорам могут учитываться при расчете взносов на страхование от несчастных случаев, если текст договора содержит положение о страховании.

Размер страхового взноса определяется по страховому тарифу, который является ставкой страхового взноса с соответствующих начисленных выплат в пользу физических лиц. Согласно ст. 21 Федерального закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» страховые тарифы, дифференцированные по классам профессионального риска, устанавливаются федеральным законом.

Суммы страховых взносов по трудовым договорам исчисляются ежемесячно и перечисляются страхователем в срок, установленный для получения (перечисления) в банках (иных кредитных организациях) средств на выплату заработной платы за истекший месяц, а суммы страховых взносов по гражданско-правовым договорам – в срок, установленный страховщиком.

Для расчета налоговой нагрузки на денежные потоки предприятия следует учитывать, что сумма начисленных обязательств по взносам может не соответствовать величине обязательств к выплате. Если страхователь выплачивает работникам обеспечение по страхованию, то в Фонд социального страхования Российской Федерации перечисляются суммы, равные разнице между величиной начисленных страховых взносов и суммой выплат в виде обеспечения по обязательному социальному страхованию, поскольку в обязанности страхователя входит выплата застрахованным лицам – работникам страхового обеспечения при наступлении страхового случая, предусмотренного Федеральным законом «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Налог на добычу полезных ископаемых. Для добывающих предприятий объем полезных ископаемых, добытых из недр на территории Российской Федерации и за ее пределами на территориях, находящихся под юрисдикцией Российской Федерации, извлеченных из отходов (потерь) добывающего производства, является объектом обложения налогом на добычу полезных ископаемых. Это второй налог в группе налогов на объем производства, так же как и водный налог, сумма которого включается в состав производственных затрат и формирует себестоимость произведенной продукции (работ, услуг).

Налоговым периодом для данного налога признается календарный месяц (ст. 341 НК РФ). Сумма налога на добычу полезных ископаемых определяется ежемесячно по следующей формуле:

НОндпи = Vндпи х Стндпи,

где НОндпи– сумма возникших обязательств по налогу на добычу полезных ископаемых и включенному в состав себестоимости в составе статьи «налоги на объем производства»;

Vндпи– объем добытых полезных ископаемых, который оценивается следующим образом:

как стоимость добытых полезных ископаемых, которая устанавливается одним из следующих способов:

1) исходя из сложившихся у предприятия за соответствующий налоговый период цен реализации без учета государственных субвенций;

2) исходя из сложившихся у предприятия за соответствующий налоговый период цен реализации добытого полезного ископаемого;

3) исходя из расчетной стоимости добытых полезных ископаемых;

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

33. Взыскание налога, сбора, пени с налогоплательщика – организации и налогоплательщика – физического лица

33. Взыскание налога, сбора, пени с налогоплательщика – организации и налогоплательщика – физического лица В случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется в принудительном порядке путем обращения взыскания на

51. Оценка имущества и обязательств

51. Оценка имущества и обязательств Обязательна денежная оценка имущества и обязательств организации, определяется цель такой оценки для их отражения в бухгалтерском учете и бухгалтерской отчетности в денежном выражении, определяются методы оценки имущества.Оценка

4.2. Качественная и количественная оценка рисков

4.2. Качественная и количественная оценка рисков Оценка рисков предполагает определение величины возможных результатов (позитивных или негативных) воздействия неопределенных факторов и вероятность (правдоподобность) их наступления.Для оценки рисков можно применять

Количественная оценка ИТ-рисков

Количественная оценка ИТ-рисков Количественная оценка рисков – это трансформация идентифицированного списка в основную таблицу рисков на основе количественного анализа характеристик неопределенности (распределения вероятностей, диапазона изменения неопределенных

ОЦЕНКА ОБЯЗАТЕЛЬСТВ

ОЦЕНКА ОБЯЗАТЕЛЬСТВ Сумма, которую признали в качестве оценочного обязательства, должна представлять собой оценку затрат для исполнения текущей обязанности на отчетную дату.Наилучшая оценка затрат – это сумма, которую компания уплатила бы для выполнения обязанности

2.5. Обобщение информации о структуре налогового поля: состав и причины возникновения налоговых обязательств и налоговых вычетов в процессе хозяйственной деятельности

2.5. Обобщение информации о структуре налогового поля: состав и причины возникновения налоговых обязательств и налоговых вычетов в процессе хозяйственной деятельности Анализ хозяйственной деятельности предприятия позволяет при условии ее распределения на три этапа в

3.3. Оценка налоговых обязательств в случае исполнения предприятием функций налогового агента

3.3. Оценка налоговых обязательств в случае исполнения предприятием функций налогового агента 3.3.1. Оценка обязательств налогового агента по НДС Обязательства налогового агента по НДС возникают у предприятия при приобретении товаров (работ, услуг) на территории

3.3.1. Оценка обязательств налогового агента по НДС

3.3.1. Оценка обязательств налогового агента по НДС Обязательства налогового агента по НДС возникают у предприятия при приобретении товаров (работ, услуг) на территории Российской Федерации, если в качестве их поставщика выступают следующие лица:– иностранные

3.3.3. Оценка налоговых обязательств налогового агента по налогу на прибыль

3.3.3. Оценка налоговых обязательств налогового агента по налогу на прибыль Нормы главы 25 НК РФ, регламентирующие порядок исчисления налога на прибыль, предусматривают возникновение обязанностей налогового агента у лиц, являющихся источником некоторых видов доходов. По

3.4. Количественная оценка и периодичность возникновения и применения налоговых вычетов

3.4. Количественная оценка и периодичность возникновения и применения налоговых вычетов 3.4.1. НДС как потенциальный налоговый вычет При исчислении НДС суммы налоговых вычетов определяются только в соответствии с данными регистров налогового учета – книг покупок. При

4.3. Особые случаи возникновения обязательств по НДС и их влияние на финансовый результат

4.3. Особые случаи возникновения обязательств по НДС и их влияние на финансовый результат В некоторых случаях расчеты за проданный товар (работы, услуги) предполагают в соответствии с законодательными нормами или условиями договоров, кроме выручки, возникновение

Ожидания – количественная оценка перевеса

Ожидания – количественная оценка перевеса Понятие ожидания также пришло из области азартных игр и обозначает ответ на вопрос «Что случится, если я продолжу делать то, что делаю?» в измеряемых показателях. Игры с положительными ожиданиями предполагают возможность

Получение информации о характеристиках и количественная оценка товаров или услуг

Получение информации о характеристиках и количественная оценка товаров или услуг Тип и количество продукции, подлежащих закупке, обычно определяются потребностями ежедневных операций, производственного процесса и спросом на конечную продукцию компании. Поэтому

Глава 18 Количественная оценка ценности

Глава 18 Количественная оценка ценности Вначале, на заре IT-индустрии, обоснование для создания новых продуктов было очень простым. Системы, которые тогда устанавливали, обычно заменяли ручной труд клерков. Экономия трудозатрат и была мерилом выгоды, а затраты на