Шаг 4. Уточнение и оптимизация комплекса выгод (этап инноваций)

Шаг 4. Уточнение и оптимизация комплекса выгод (этап инноваций)

На этапе инноваций процессы перестраиваются на основе критериев, установленных на совещаниях с руководством этапа. У перестроенных процессов должны быть рассчитываемые метрики, чтобы оценить их влияние на возросшую эффективность работы.

Подтверждение выгод должно содержать пересмотр исходных отсчетных мер на предмет точности и правильности и обновление с использованием новейших ставок затрат бизнеса (например, зарплаты), особенно, если была задержка или интервал между этапами.

После этого нужно провести сравнение между новыми метриками этапа инноваций и обновленными отсчетными метриками этапа понимания. При рассмотрении различных вариантов перестройки процессов следует обратить внимание на «комплекс» вариантов (т. е. состав) и его влияние на выгоды. Необходимо предпринять усилия для максимизации выгод посредством выбора соответствующих вариантов процессов. В результате этого окончательно формируются варианты процессов, а также обновленное бизнес-обоснование.

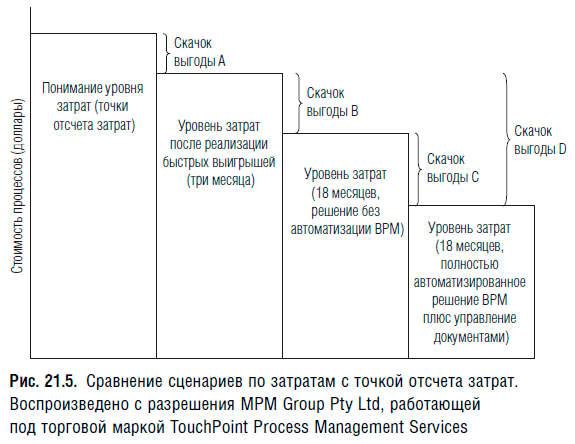

На примере рис. 21.5 в проекте на этапе инноваций требовалось рассмотреть три сценария перестройки процессов:

1. Три месяца (что можно сделать без каких-либо изменений в ИТ – мы считаем это «быстрыми выигрышами»).

2. Восемнадцать месяцев (без автоматизации BPM; допускаются изменения существующих приложений).

3. Восемнадцать месяцев (полная автоматизация BPM, внедрение управления документами и изменения в существующие приложения).

Спонсор проекта заявила, что не уверена, что реализация полностью автоматизированного решения BPM и системы управления документами будет экономически эффективна, поэтому потребовала, чтобы перестройка процессов в проекте базировалась на двух 18-месячных вариантах (с автоматизацией и без автоматизации), чтобы выяснить наличие дополнительных выгод.

Скачок выгоды A показывает сокращение затрат, которого можно достичь в результате реализации быстрых выигрышей, что помогает их обоснованию. Скачок выгод B показывает дополнительные измеряемые выигрыши, которые дает неавтоматизированное 18-месячное решение. Скачок выгод D показывает измеряемое снижение затрат полностью автоматизированного решения.

Спонсора же проекта интересовал скачок выгод C – дополнительные выгоды, которые можно извлечь из полностью автоматизированного решения. Именно анализ этого скачка должен быть включен в бизнес-обоснование, чтобы оправдать потенциальные дополнительные затраты, связанные с решением BPM и управления документами.

(Предостережение: при обосновании полностью автоматизированное решение не должно опираться только на измеряемые выгоды; есть множество нефинансовых выгод при внедрении этого типа решения, например маневренность бизнеса, повышение удовлетворенности персонала и способность взаимодействовать с поставщиками и клиентами.)

Данное сравнение ставит перед комитетом по управлению проектом такой вопрос: отвечают ли рассчитанные выгоды ожиданиям, изложенным в бизнес-плане? Если ответ «нет», проект следует либо прекратить, либо вернуться на этап стартовой площадки, где выбираются различные комплексы процессов для работы в проекте.

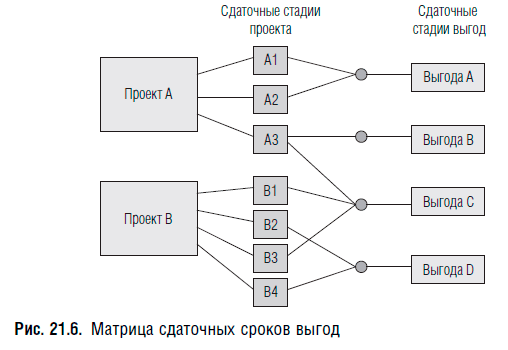

Выполнив приведенный выше анализ, можно составить матрицу сдаточных сроков выгод (рис. 21.6).

Эта матрица показывает взаимосвязи между различными проектами, сдаточными стадиями проектов и конкретными выгодами. Если на протяжении проекта взаимосвязи, непосредственно увязывающие сдаточные стадии с выгодами, не видны, выгода может исчезнуть, а сам проект (или его часть) следует остановить. Все члены группы проекта и представители бизнеса должны понимать эти взаимосвязи, особенно это относится к спонсору проекта, менеджеру проекта и владельцу бизнеса.

Необходимо обеспечить выяснение проблем при изменении бизнеса, чтобы их устранение можно было отслеживать через реализацию выгод. Некоторые из проблем устанавливаются еще в плане реализации выгод, другие возникают по мере разработки более подробных планов управления изменениями персонала. Аналогично, в план реализации выгод должны включаться скрытые выигрыши, выявленные во время реализации. Также необходимо разработать сдаточные стадии и целевые показатели реализации выгод, связанные с деятельностью по управлению изменениями персонала, чтобы можно было отслеживать продвижения в реализации выгод в контексте этих действий по изменению персонала.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Приложение K. Виды дополнительных выгод.

Приложение K. Виды дополнительных выгод. § 1. Мы должны теперь уделить некоторое внимание отношениям, в которых находятся различные виды добавочных выгод друг к другу и к национальному доходу. Это трудный вопрос, имеющий слабую связь с практикой, но представляющий

Новые комбинации выгод

Новые комбинации выгод Иногда какая-либо область на конкурентной карте позиционирования показывает меленький спрос, потому что покупатели считают, что невозможно получить данное сочетание выгод. Задача стратегии позиционирования заключается в том. чтобы убедить

2.3.4. Сравнение издержек и выгод

2.3.4. Сравнение издержек и выгод Прежде чем принять решение о начале процедуры банкротства, необходимо сравнить издержки с выгодами, получаемыми в результате совершаемых действий. Что же мы приобретаем в случае обращения с заявлением о признании должника

3.2. Уточнение виновных и причин кризиса. Резонаторы

3.2. Уточнение виновных и причин кризиса. Резонаторы В науке появился термин «резонансный тип личности». По сути это методология понимания психологических кумулятивных изменений людей, то есть изменений под влиянием мягкой силы, в резонансе с прогрессивным развитием

3.3. Уточнение виновных и причин кризиса. Мягкая и непреодолимая сила

3.3. Уточнение виновных и причин кризиса. Мягкая и непреодолимая сила Осознанное формирование непреодолимой силы в обществе (концепция Кустова В. Н.).История свидетельствует, что непреодолимая сила чаще формировалась спонтанно, на основе единства мягкой силы и факторных

Уточнение курса: к черту реализм

Уточнение курса: к черту реализм Когда мне требуется прибавить обороты, оторваться от толстяка на BMW, я прибегаю к испытанному средству. В том или ином виде им пользуются опытные НБ мира. Этот метод называется «прямой мечтаний», потому что накладывает на прямую времени

Глава 17 Этап инноваций

Глава 17 Этап инноваций Назначение Цель этапа инноваций (рис. 17.1) – сделать процесс (процессы) в объеме проекта насколько возможно эффективными и продуктивными, чтобы они отвечали текущим и будущим ожиданиям заинтересованных сторон. Этот этап также дает уникальную

Шаг 2. Определение и планирование потенциальных выгод (этап стартовой площадки)

Шаг 2. Определение и планирование потенциальных выгод (этап стартовой площадки) Исходное бизнес-обоснование составляется на этапе стартовой площадки, и в нем должны быть определены исходные вероятные выгоды, связываемые с проектом. По ходу проекта на последовательных

Шаг 6. Реализация и отслеживание выгод (этап реализации ценности)

Шаг 6. Реализация и отслеживание выгод (этап реализации ценности) В обязанности лица, ответственного за реализацию выгод входит:• обеспечение осуществления всех мероприятий, указанных в сводном плане выгод;• обеспечение наличия всех контролирующих структур,

Шаг 2. Разработка/уточнение стратегии устойчивой эффективности функционирования

Шаг 2. Разработка/уточнение стратегии устойчивой эффективности функционирования В проекте должна ставиться задача формирования механизма постоянной оптимизации процессов и управления ими. Такая непрерывная оптимизация и управление должны быть вложены в проект и

Приложение E Этап инноваций

Приложение E Этап инноваций Сверочный список: этап инноваций Данный сверочный список дает общее представление возможных исходных данных, конкретных результатов и шлюзов этапа инноваций.Возможные исходные данные на входе этапаС этапа стратегии

Сверочный список: этап инноваций

Сверочный список: этап инноваций Данный сверочный список дает общее представление возможных исходных данных, конкретных результатов и шлюзов этапа инноваций.Возможные исходные данные на входе этапаС этапа стратегии организации:• документально оформленная версия

Матрица отслеживания выгод

Матрица отслеживания выгод Шаблон матрицы отслеживания выгод (табл. П .2). Выгода – это цель, которую старается достичь проект (например, сокращение времени обработки).Мера – это способ измерения выгоды организацией (от заказа до доставки).Норматив – целевой показатель,

Уточнение применяемой терминологии

Уточнение применяемой терминологии НЕОБХОДИМОСТЬ ведет к движению – увеличивает готовность и желание меняться. Возможность сделать будущий успех реальным и осязаемым стимулирует необходимость действовать. Это не должно наводить страх (страх парализует), а вселять

Пример анализа затрат и выгод

Пример анализа затрат и выгод Гипотетическая организация Give Back Get Back (GBGB) – социальный проект, который способствует развитию волонтерской работы среди нью-йоркской молодежи. Проект преследует следующие цели:• предложение услуг волонтеров для решения актуальных

Глава 22 Уточнение правил управления рисками

Глава 22 Уточнение правил управления рисками Вернемся к правилам, впервые изложенным в главе 10, чтобы добавить некоторые уточнения. Начнем здесь с пересмотра первого раздела этой главы «Что понимают под управлением рисками».Что понимают под управлением рисками