7.32. Учет стоимости в процессе производства продукции

Данная стадия кругооборота хозяйственных средств включает виды производств с соответствующими активными синтетическими счетами для отражения фактических затрат материальных, трудовых и денежных ресурсов, являющихся носителями стоимости:

• счет 20 «Основное производство», на котором отражаются затраты основной деятельности;

• счет 23 «Вспомогательное производство», на котором отражаются затраты на ремонтные, транспортные, энергетические, строительные, инструментальные и другие виды работ или услуг, а также на создание продукции, которая потребляется основным производством;

• счет 29 «Обслуживающие производства и хозяйства» (жилищно-коммунальное хозяйство, столовые и буфеты, дошкольные, оздоровительные, культурно-просветительные и другие учреждения).

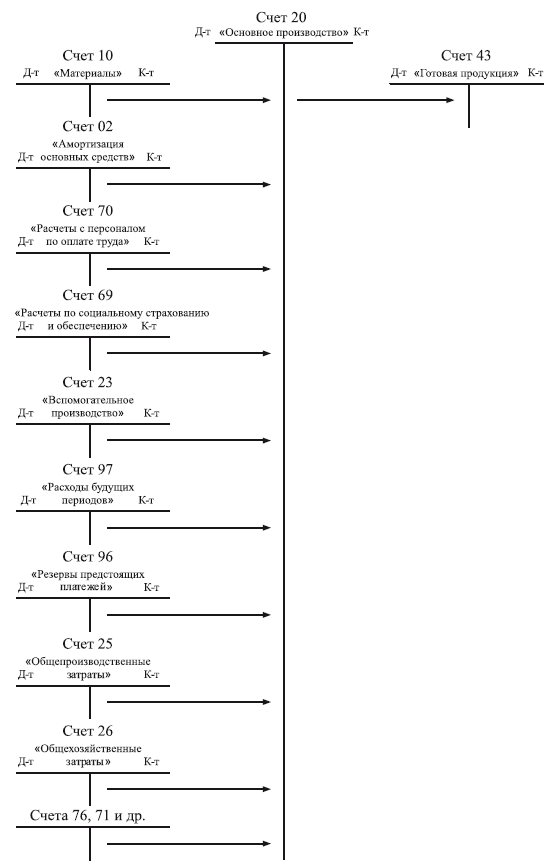

Эти счета являются активными, на которых по дебету отражаются фактические затраты ресурсов и прибавочная стоимость по назначению в корреспонденции с кредитом счетов 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 02 «Амортизация основных средств» и др. А по кредиту калькуляционных счетов отражают фактическую себестоимость выпущенной готовой продукции (изделий, выполненных работ, оказанных услуг), предварительно скалькулировав их, т. е. рассчитав фактическую себестоимость каждого вида продукции в отдельности. Более детально рассмотрим эту стадию кругооборота хозяйственных средств на примере основного производства.

Все затраты на производство или расходы различных видов хозяйственных средств за отчетный период делятся по разным признакам, которые уже рассмотрены при описании способа калькулирования в § 7.1. Следует добавить еще признак деления затрат с учетом их связи с отчетным периодом и пояснить некоторые из них.

Затраты, относящиеся к данному отчетному периоду, учитываются на производственных счетах 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты».

Затраты, относящиеся к будущим отчетным периодам, не включаются в себестоимость продукции отчетного года и учитываются на специальном счете 97 «Расходы будущих периодов». По дебету этого счета собираются такие расходы, как плата за подписку на периодическую печать будущего года, арендная плата вперед, расходы по ремонту арендованных средств и др. При наступлении тех периодов, к которым они относятся, с помощью специального расчета эти расходы списываются с кредита счета 97 «Расходы будущих периодов» в дебет вышеперечисленных счетов 20, 25, 26.

Имеются еще затраты, которые включаются в себестоимость продукции отчетного периода, но фактически они осуществляются в будущих периодах, чтобы обеспечить равномерное включение предстоящих расходов в затраты на производство. Например, резервирование путем постепенных ежемесячных включений в затраты производства планируемых предстоящих расходов на оплату отпусков, на ремонт основных средств и др. Для этого дебетуются вышеназванные счета 20, 23, 25,26 и кредитуется счет 96 «Резервы предстоящих расходов». При наступлении периода реальных затрат эти расходы списываются за счет созданного резерва: Д-т счета 96 К-т счетов 70, 10 и т. д.

Прямые расходы в течение месяца списываются с кредита соответствующих счетов (10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению») в дебет счета 20 «Основное производство».

Косвенные расходы в течение месяца собирают по дебету активных собирательно-распределительных счетов 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты», а в конце месяца их полностью списывают с кредита этих счетов в дебет счета 20 «Основное производство», распределяя при этом между конкретными видами продукции способами, которые более точно выражают связь косвенных расходов с этими видами продукции.

Таким образом, по дебету счета 20 «Основное производство» собираются все прямые и косвенные расходы, однако они не все относятся к готовой продукции отчетного периода, какая-то часть из них на конец месяца остается в незавершенном производстве (НЗП): в деталях, полуфабрикатах на рабочих местах, в незаконченных обработкой изделиях, в незаконченных работах и оказанных услугах. С помощью инвентаризации измеряется их натуральное количество и определяется их стоимость, которая как дебетовое сальдо счета 20 «Основное производство» переходит на следующий отчетный месяц и показывается в активе баланса. Это сальдо используется при определении фактической себестоимости выпущенной готовой продукции в отчетном периоде. Для этого в процессе калькулирования фактической себестоимости готовой продукции за отчетный месяц производится следующий расчет: к стоимости НЗП на начало месяца (начальное сальдо счета 20 «Основное производство») прибавляются все фактические затраты за месяц (дебетовый оборот счета 20 «Основное производство») и вычитается стоимость НЗП на конец месяца (конечное сальдо счета 20 «Основное производство»). Исчисленная таким образом фактическая себестоимость готовой продукции в конце месяца после передачи ее на склад списывается с кредита счета 20 «Основное производство» в дебет счета 43 «Готовая продукция».

В реальной хозяйственной жизни может быть неисправимый брак, возвращение на склад неиспользованных материалов и образовавшихся возвратных отходов. Поэтому при калькулировании фактической себестоимости готовой продукции предварительно на их стоимость уменьшают затраты на производство: К-т счета 20 «Основное производство», Д-т счета 28 «Брак в производстве», Д-т счета 10 «Материалы».

Наряду с синтетическим учетом затрат на производстве на счете 20 «Основное производство» ведется еще детальный, аналитический учет на соответствующих активных аналитических счетах, открываемых на каждый вид продукции. Общая схема учета формирования себестоимости готовой продукции показана на рис. 7.4.

Рис. 7.4. Общая схема учета формирования себестоимости готовой продукции

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК