9.2. Способы записей в учетных регистрах

Достоверность и полнота фактической учетной информации зависит также от правильности ведения записей хозяйственных операций в учетных регистрах на основании оформленных и обработанных первичных документов.

Существует несколько способов бухгалтерских записей в учетных регистрах, которые можно подразделить по следующим признакам:

• по характеру записей: униграфические, диграфические (простые, сложные, сторнировочные и обратные);

• систематизации записей: хронологические, систематические, комбинированные;

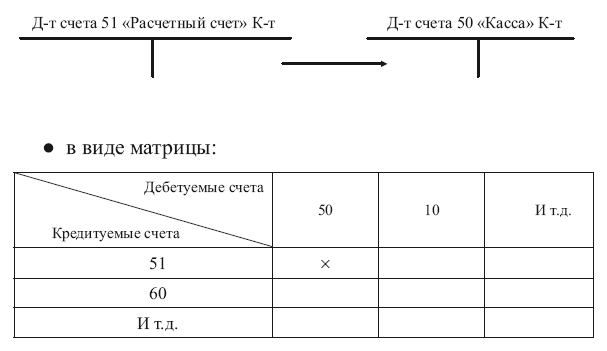

• изображению записей: формульные, в виде схем, в виде матриц;

• числу экземпляров: одноразовые, многоразовые (копировальные);

• способу заполнения: ручные, машинные (с помощью пишущих устройств, компьютеров).

В связи с тем что перечисленные способы бухгалтерских записей в учетных регистрах ранее уже в определенной степени рассматривались (например, в предыдущей главе) и будут рассматриваться в следующем параграфе этой главы (сторнировочные и обратные записи), а также учитывая несложность понимания отдельных из них (например, ручным и машинным способами), здесь поясняются только некоторые из них. Так, при униграфической записи хозяйственная операция записывается один раз только по дебету счета или по кредиту счета. Она применяется на забалансовых счетах. Диграфическая запись, т. е. двойная запись, выражается в бухгалтерских проводках и достаточно полно изложена в гл. 5.

Учетные записи, например хозяйственной операции: поступление денег в кассу с расчетного счета, могут быть представлены следующим образом:

• в виде формулы:

Д-т счета «Касса», К-т счета «Расчетный счет»;

• в виде схемы:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК