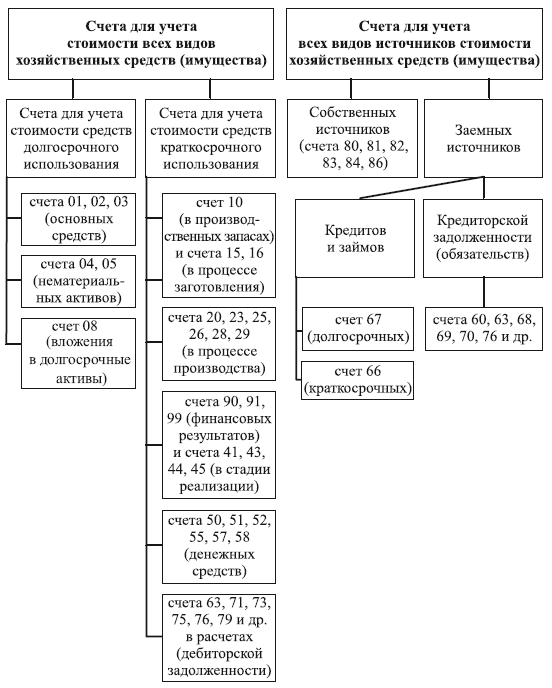

6.2. Классификация счетов по экономическому содержанию

Экономическое содержание информации, отражаемой на счетах бухгалтерского учета, проявляется в стоимостном выражении состояния и изменения хозяйственных средств и их источников. По этому признаку все счета бухгалтерского учета делятся на два больших раздела:

• счета для отражения стоимости всех видов хозяйственных средств (активные счета);

• счета для отражения стоимости всех видов источников этих средств (пассивные счета).

Эти разделы подразделяются на следующие большие группы счетов. К первой группе относятся счета для учета стоимости средств долгосрочного использования (названные в плане счетов как долгосрочные активы). К ним, в частности, относятся:

• счета для учета стоимости основных средств;

• счета для учета стоимости нематериальных активов;

• счета для учета долгосрочных финансовых вложений и др.

Ко второй группе счетов, предназначенной для учета стоимости хозяйственных средств краткосрочного и среднесрочного использования, относятся:

• счета для учета стоимости хозяйственных средств в процессе их приобретения и в производственных запасах (материалы, топливо, тара, запасные части и др.);

• счета для учета стоимости хозяйственных средств в затратах на производство, затраченных или находящихся в процессе основного, вспомогательного и обслуживающего производства, а также расходуемых на управление;

• счета для учета стоимости хозяйственных средств в стадии реализации (готовая продукция, товары и т. д.) и финансовых результатов;

• счета для учета стоимости хозяйственных средств в денежной форме (в кассе на расчетном и валютном счетах);

• счета для учета стоимости хозяйственных средств, находящихся в расчетах, т. е. у других юридических и физических лиц и представляющих собой дебиторскую задолженность (расчеты с покупателями и заказчиками, расчеты с подотчетными лицами и т. п.).

Второй большой раздел счетов по экономическому содержанию, отражающий стоимость всех видов источников хозяйственных средств, подразделяется на две группы счетов:

• счета для учета собственных источников хозяйственных средств (уставный капитал, резервный капитал, нераспределенная прибыль и т. п.);

• счета для учета заемных источников хозяйственных средств (кредитов и займов, кредиторской задолженности) (рис. 6.1.)

Приведенная классификация бухгалтерских счетов по экономическому содержанию положена в основу построения типового плана счетов бухгалтерского учета.

Рис. 6.1. Классификация бухгалтерских счетов по экономическому содержанию

Примечание. В целях упрощения данного рисунка в нем показаны номера счетов, а их названия имеются в Типовом плане счетов бухгалтерского учета, который рассматривается в этой главе.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК