9.4. Формы бухгалтерского учета

С учетными регистрами тесно связана форма бухгалтерского учета, которая представляет собой совокупность логически взаимосвязанных учетных регистров и технологию записей в них для получения результативной отчетной информации.

«Форма есть процедура трансформации данных первичных документов в бухгалтерскую отчетность или форма – это все, что лежит между первичными носителями данных и бухгалтерской отчетностью», «…существенной ошибкой надо считать и попытку включения в состав форм первичной документации и отчетности. Дело в том, что и документация и отчетность лежат вне учетной процедуры. Первичные документы – это вход счетоводства, отчетность – его выход» [50, с. 324, 327].

По мере роста размеров и разнообразия видов хозяйственной деятельности, необходимости повышения эффективности управления ею происходила эволюция форм бухгалтерского учета, их модернизация для большего удовлетворения пользователей экономической информацией, прежде всего на мирохозяйственном уровне руководства.

Наиболее существенными отличительными признаками различных форм бухгалтерского учета являются:

• степень детализации и обобщения учетной информации на аналитических и синтетических счетах и их взаимосвязь;

• уровень своевременности и точности отражения первичной учетной информации (хронологическая запись) и полная технология ее обработки (систематическая запись) на определенном количестве и качестве учетных регистров и рациональной их взаимосвязи;

• степень применения средств механизации и автоматизации в бухгалтерской технологии обработки учетной информации для повышения ее оперативности и аналитичности.

Считается, что первой формой бухгалтерского учета, описанной Л. Пачоли в 1494 г., была Староитальянская форма. Ее характерные черты: каждая фактически совершенная хозяйственная операция записывалась в Мемориал (Памятная книга) и в Журнал хронологической записи и затем в Главную книгу (систематическая запись), составлялся пробный баланс и при равенстве дебетовых и кредитовых оборотов, дебетовых и кредитовых сальдо составлялся Заключительный баланс. Основной ее недостаток – смешение синтетического и аналитического учета, т. е. отсутствие соответствующих счетов.

Этот недостаток устранялся следующей Новоитальянской формой бухгалтерского учета (1688). Далее в 1774 г. была описана Немецкая форма бухгалтерского учета, главным отличием которой от предыдущей формы была отдельная регистрация хозяйственных операций о движении наличных денег в кассе в Кассовой книге, а не в Мемориале.

Во Французской форме бухгалтерского учета (1685) велось пять журналов, итоги которых записывались в Главную книгу.

Американская форма бухгалтерского учета (1797) восстановила единый журнал и объединила его с Главной книгой, в которую еще была введена и Оборотная ведомость (пробный баланс). Этот Журнал-Главная обеспечивает наглядность, возможность получения ежедневного баланса, выявления ошибок и подобное, что позволило Американской форме быть востребованной до настоящего времени. Но она целесообразна только для ручного ведения записей и в небольших организациях (при малом количестве хозяйственных операций).

Более отличительной была Русская (тройная) форма бухгалтерского учета, созданная в 1870 г. Ф.В. Езерским. Особенностями являлось то, что велось три книги: Журнал, Главная и Отчетная (баланс); записи в них осуществлялись по трем направлениям: «приход», «расход», «остаток», вместо «дебет» и «кредит»; использовалось только три счета: «Касса», «Ценности» и «Капитал».

В Русской форме был заложен ряд положительных идей, направлений: определение результата хозяйственной деятельности на любой момент времени посредством учетных записей; использование покупных цен и оценка ценностей по себестоимости; применение кассового принципа, что соответствовало требованиям принципа «осмотрительности»; объединение аналитического и синтетического учета; включение в учет метода «самопроверки»; использование счета торговой наценки; проведение инвентаризации последовательно по видам ценностей;

определение «мертвой точки» окупаемости затрат; введение вместо терминов «дебет» и «кредит» терминов «приход» и «расход», которые, по мнению желающих, сделают бухгалтерский учет «прозрачным» и понятным всем, в том числе неспециалистам. Однако в этой форме бухгалтерского учета выпало из его объекта наличие и движение хозяйственных средств в расчетах, отражение источников при изменении хозяйственных средств. Произошли подмена понятия прибыли понятием прироста капитала и некоторые другие недостатки, которые снизили практическую и теоретическую ценность этой формы бухучета.

В фориме бухгалтерского учета Логистография (1873) высшим счетом считался баланс, который делился на два счета: счет собственника и счет агентов и корреспондентов. Второй счет объединял два отдельных счета – агентов и корреспондентов. В свою очередь эти счета делились на счета низшего порядка. Например, счет агентов – на счета основных средств, товаров и т. д. Эти счета также делились на более мелкие счета. Получалась многоступенчатая система классификации счетов по иерархическому признаку, которая позволяла на любом уровне управления получать обобщение средств и их источников.

Шахматная форма бухгалтерского учета (1889) в своей основе имела матричную модель Главной книги, что позволило минимум вдвое сократить количество записей и расширить аналитические возможности учетной информации.

В интегральной форме бухгалтерского учета (1914) на каждый счет открываются два регистра: для записи дебетовых оборотов (называется Ведомостью) и для кредитовых оборотов (называется Журналом). Их итоги переносятся в Главную книгу. Двойное записывание хозяйственной операции в эти регистры способствовало повышению контроля за полнотой записи и вместе с тем повышало трудоемкость учета.

Такое дублирование уже отсутствовало в Журнально-ордерной форме бухгалтерского учета (1952). Из интегральной формы использован второй регистр, названный Журналом-ордером, составляемый по кредитовому признаку синтетического счета. В нем объединялся аналитический и синтетический учет. Только при большой номенклатуре объектов учета (например, материальным ценностям или затратам на производство) использовались Ведомости и Разработочные таблицы.

Журналы-ордера представляют собой таблицу шахматной формы, их итоги за месяц переносятся в Главную книгу. На ее основании с привлечением в необходимых случаях информации из других регистров составляются бухгалтерский баланс и другие формы бухгалтерской отчетности.

Эта форма бухгалтерского учета, ее модификации широко используются как при ручном, так и автоматическом способе ведения бухгалтерского учета в Республике Беларуси и Российской федерации. Общая ее схема представлена на рис. 9.2.

Рис. 9.2. Общая схема журнально-ордерной формы бухгалтерского учета

Более детально и обстоятельно вышеприведенные формы бухгалтерского учета изложены в монографии Я.В. Соколова «Основы теории бухгалтерского учета» [50] и в учебнике М.И. Кутера «Теория бухгалтерского учета» [24].

Кроме этой журнально-ордерной формы бухгалтерского учета, в Республике Беларусь в настоящее время применяются еще Упрощенная, Мемориально-ордерная и Автоматизированная.

Упрощенная форма бухгалтерского учета применяется в организациях с небольшой численностью работающих в двух вариантах в зависимости от количества хозяйственных операций, численности работающих, объема имущества и т. п.

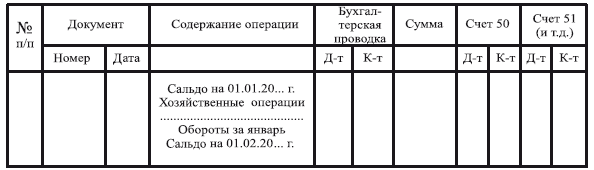

При первом варианте основным учетным регистром является Книга учета хозяйственных операций, в которой совмещены хронологическая и систематическая записи, аналитический и синтетический учет. Ее форма показана в табл. 9.1.

Таблица 9.1. Форма Книги учета хозяйственных операций

При втором варианте основными регистрами являются Ведомости по учету отдельных видов имущества: основных средств (ф. № В-1), производственных запасов и готовой продукции (ф. № В-2), затрат на производство (ф. № В-3), денежных средств и фондов (ф. № В-4), расчетов и прочих операций (ф. № В-5), реализации (ф. № В-6), расчетов с поставщиками (ф. № В-7), заработной платы (ф. № В-8 и ф. № В-9 Ведомость (шахматная)). Во всех ведомостях, кроме последней, записи хозяйственных операций отражаются по принципу двойной записи. Их итоги за месяц переносят в оборотную шахматную ведомость (ф. № В-9), которая обеспечивает таким образом соответствующий контроль. Наряду с этим еще составляется Оборотно-сальдовая ведомость по синтетическим счетам.

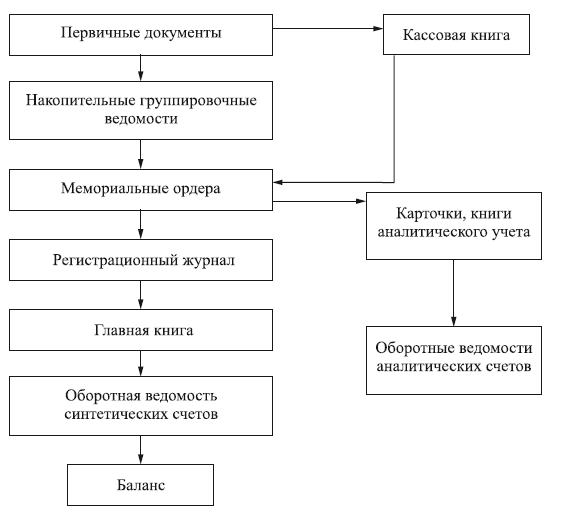

Мемориально-ордерная форма бухгалтерского учета, в отличие от ранее описанной Журнально-ордерной, включает составление мемориальных ордеров на основе первичных документов или при большом их количестве на основании накопительных ведомостей, в которых они сгруппированы.

Мемориальный ордер представляет собой простую таблицу, в которой записывается краткое содержание хозяйственной операции, номер и дата ее документа, бухгалтерская проводка и сумма операции. По мере составления они записываются в Регистрационный журнал, где указывается порядковый номер мемориального ордера, его дата и сумма. Этот журнал обеспечивает сохранность ордеров и сопоставлением своей итоговой суммы с общей суммой оборотов в оборотной ведомости по синтетическим счетам – контроль за правильностью бухгалтерских записей. Далее данные мемориальных ордеров записываются в Главную книгу, в которой каждому синтетическому счету отведен отдельный развернутый лист. Записи в нем отражаются и по дебету и по кредиту с указанием соответствующих корреспондирующих счетов.

На основании итогов записей в Главной книге составляется Оборотная ведомость, которая при равенстве между собой дебетовых и кредитовых оборотов и сумме регистрационного журнала является основанием для составления бухгалтерского баланса.

Аналитический учет при этом ведется в карточках или специальных книгах, по итогам которых составляются оборотные ведомости и сверяются с итогами своего синтетического счета в Оборотной ведомости по синтетическим счетам.

Схема Мемориально-ордерной формы бухучета показана на рис. 9.3.

Рис. 9.3. Схема Мемориально-ордерной формы учета

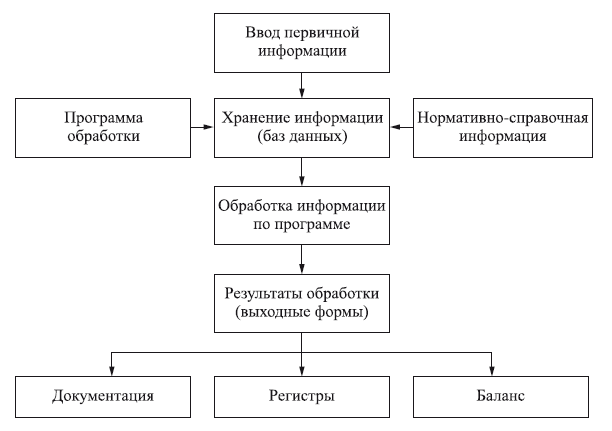

Автоматизированная форма бухгалтерского учета получила развитие в связи с использованием в технологии бухгалтерского учета современной электронно-вычислительной техники. Уже создано много программ, которые успешно используются в бухгалтериях. Например, «1C Предприятие», «Галактика», «Профит-Комплекс», «Ветразь», «Бэст».

Основными особенностями (чертами) автоматизированной формы бухгалтерского учета являются:

• использование различных элементов из ранее рассмотренных форм бухгалтерского учета, существенно модифицируя их с учетом применения компьютерной технологии. Поэтому трудно дать ей другое название по тем же подходам к их классификации. Она больше отвечает современным требованиям интенсификации и глобализации экономики, а также инновационного социально-экономического развития;

• возможность получения учетной информации в режиме реального времени, т. е. на любой момент по требованию системы экономического управления или запросу разных пользователей учетной информацией;

• появляется возможность максимальной детализации учета по разным уровням и разными признакам, что позволяет углублять экономический анализ, усиливать контроль за сохранностью материальных ценностей, повышать эффективность управления;

Рис. 9.4. Общая схема Автоматизированной формы бухгалтерского учета

• возможность включения регистров логических (а не только арифметических) действий, в частности нормативных показателей, сведений об отклонениях, т. е. осуществлять тесную взаимосвязь с экономическим анализом;

• возможность интеграции бухгалтерского учета как подсистемы в автоматизированную систему управления предприятия (АСУП), и в первую очередь в систему оперативного экономического управления. Примерная схема ее показана на рис. 9.4.

Контрольные вопросы

1. Каковы сущность, место и роль учетных регистров в системе бухгалтерского учета?

2. Каковы основные признаки классификации учетных регистров?

3. Какова характеристика учетных регистров по способу отражения в них хозяйственных операций?

4. Как характеризуются учетные регистры по детализации отражения в них учетной информации?

5. Каковы способы записей в учетных регистрах, их сущность и классификация?

6. Каковы способы выявления и исправления ошибок в учетных регистрах?

7. Каковы сущность формы бухгалтерского учета и ее назначение?

8. Как характеризуется эволюция форм бухгалтерского учета и каковы их основные отличительные признаки?

9. Что представляет собой упрощенная форма бухгалтерского учета?

10. Как характеризуется Мемориально-ордерная форма бухгалтерского учета?

11. Как характеризуется Журнально-ордерная форма бухгалтерского учета?

12. Как характеризуется Автоматизированная форма бухгалтерского учета?

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК