Контроль методом определения освоенного объема

Одно дело – любой ценой обеспечить выполнение сроков проекта. Другое – добиться того же по разумной цене. Контроль стоимости проекта предполагает сохранить его в пределах установленного бюджета с одновременным соблюдением сроков проекта и обеспечением качества.

Системой такого контроля является разработанный в 1960-х годах метод анализа освоенного объема. Он позволял правительственным органам решать, может ли подрядчик получить оплату за уже выполненную работу. Постепенно этот метод начали применять и за пределами правительства. Сегодня он считается корректным способом мониторинга и контроля практически любого проекта. Иногда его упрощенно называют методом анализа отклонений.

Анализ отклонений дает руководителю проекта возможность идентифицировать проблемные точки и предпринимать корректирующие действия. Для понимания сути этого метода полезно усвоить следующие определения.

• Отклонение по стоимости. Сравнение освоенных объемов работы и ее фактической стоимости.

• Отклонение по срокам. Сравнение освоенных и плановых объемов.

• Стоимость запланированных работ, указанная в бюджете. Бюджетная стоимость работ или уровень усилий, которые планировались в указанный период.

• Реально выполненный объем работ, указанных в бюджете. Фактически выполненный в указанный период объем работ или уровень предпринятых усилий, предусмотренных в бюджете. Данный показатель называется еще освоенным объемом. Освоенный объем – это стоимость выполненного объема работ в плановых (сметных) ценах, то есть сколько по плану должен был стоить тот объем, который выполнен фактически.

• Фактическая стоимость выполненных работ. Объем денежных средств (или усилий), фактически затраченных на завершение данных работ в указанный период.

Что касается объемов возможных отклонений, могут быть установлены пороги, по достижении которых извещения об их возникновении должны быть направлены вышестоящему руководству.

Отклонение по стоимости = Реально выполненный объем работ, указанных в бюджете – Фактическая стоимость выполненных работ, указанная в бюджете

Отклонение – любое нарушение плана

Объединяя отклонения по стоимости и отклонения по срокам, можно получить интегрированную систему, указывающую состояние параметров стоимость/сроки:

Отклонение по срокам = Реально выполненный объем работ, указанных в бюджете – Стоимость запланированных работ, указанная в бюджете

Анализ отклонений с использованием кривых расходов

Отклонения часто изображаются с помощью кривых расходов. На рисунке 12.1 представлена кривая стоимости запланированных работ проекта, указанных в бюджете. Она показывает совокупные затраты, запланированные по проекту, и называется иногда базовым планом.

Рис. 12.1. Кривая стоимости запланированных работ проекта, указанных в бюджете

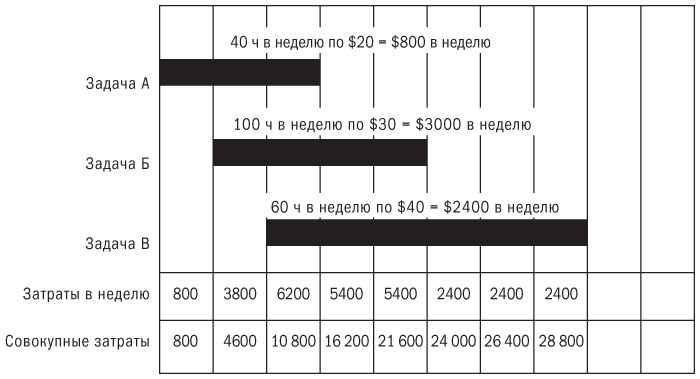

Если компьютерная программа не может обеспечить вас необходимой информацией, на рис. 12.2 показано, как можно рассчитать эту кривую вручную. Перед вами простая линейчатая диаграмма. На ней показаны три задачи. Для решения задачи А необходим недельный труд, то есть 40 рабочих часов стоимостью $20 в час. Общие расходы на нее составят $800 в неделю. Задача Б требует затраты 100 рабочих часов по $30 в час, то есть всего $3000 затрат. Наконец, задача В требует затрат $2400, поскольку для ее решения нужно 60 рабочих часов стоимостью $40 за один час.

Рис. 12.2. Линейчатая диаграмма, иллюстрирующая совокупные затраты

Внизу таблицы мы видим, что в первую неделю затраты на оплату труда составляют $800. Во вторую неделю выполняются одновременно задачи А и Б, поэтому затраты на оплату труда уже $3800. На третьей неделе выполняются все три задачи, так что затраты на оплату труда составляют уже сумму трех чисел, то есть $6200. Это недельные расходы.

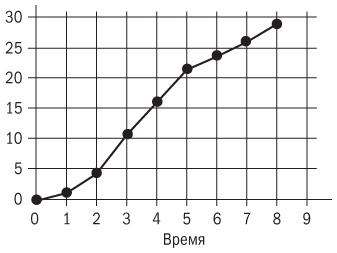

Совокупные затраты рассчитываются путем прибавления расходов за каждую последующую неделю к предшествующему совокупному итогу. На рисунке 12.3 показана кривая расходов проекта, которая называется кривой стоимости запланированных работ проекта, указанных в бюджете (СЗРБ). Поскольку она выводится прямо из расписания проекта, то представляет запланированные объемы и называется базовым планом. Так как контроль за ходом проекта осуществляется путем сравнения фактического его состояния с планом, то эта кривая может служить основой для контроля. С ее помощью руководитель проекта всегда может оценить его фактическое состояние.

Рис. 12.3. Совокупные расходы в контрольном графике

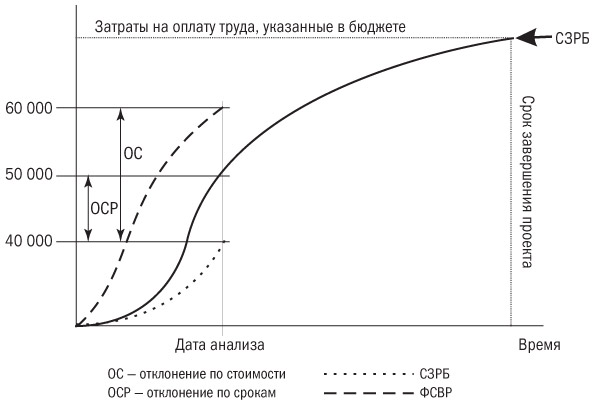

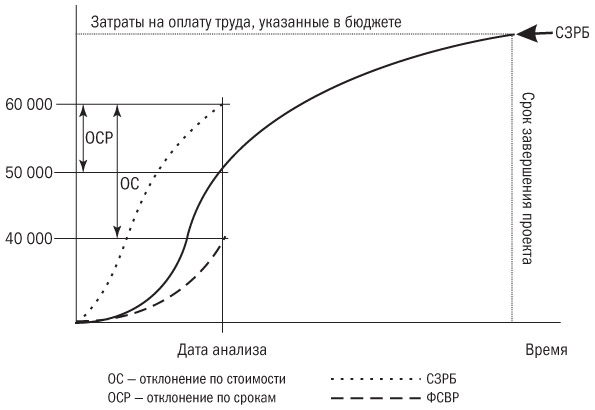

Посмотрите на кривую, изображенную на рис. 12.4. На указанный период по проекту должно быть освоено $40 000 затрат на выполнение работ, указанных в бюджете (СЗРБ). Фактическая стоимость выполненных работ (ФСВР) составляет $60 000. Эти цифры обычно дает бухгалтерский учет, и основываются они на учете рабочего времени, затраченного на проект. Однако СЗРБ проекта равняется $40 000. Это означает, что проект отстает от расписания и расходы по нему превышают запланированные.

Рис. 12.4. Ситуация, когда проект отстает от расписания, а расходы по нему превышают запланированные

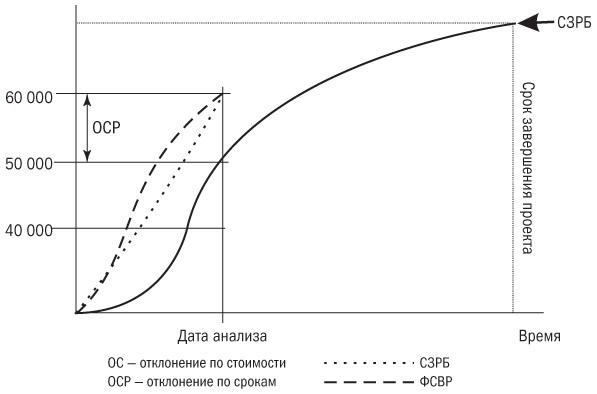

На рисунке 12.5 показан другой вариант. В этом случае кривые СЗРБ и ФСВР практически сходятся в одной точке, на уровне $60 000. Это означает, что проект обгоняет расписание, но расходы по нему соответствуют фактически выполненной работе.

Рис. 12.5. Ситуация, когда проект обгоняет расписание, а расходы по нему не превышают запланированные

Следующий график демонстрирует иную ситуацию. На рисунке 12.6 кривые СЗРБ и ФСВР сходятся в точке $40 000. Это означает, что проект отстает по срокам, а затраты по нему ниже бюджетных. Однако поскольку менеджер потратил $40 000 и получил $40 000 освоенных объемов, расходы соответствуют тому, что было сделано. В данном случае мы имеем дело с отклонением по срокам, но не по стоимости.

Рис. 12.6. Ситуация, когда проект отстает по срокам, но затраты по нему соответствуют бюджету

График на рис. 12.7 выглядит почти так же, как на рис. 12.4, но кривые СЗРБ и ФСВР имеют противоположное направление. Этот проект обгоняет сроки, а расходы по нему ниже запланированных.

Рис. 12.7. Ситуация, когда проект обгоняет сроки и затраты по нему ниже бюджетных

Анализ отклонений с использованием расчета рабочих часов

В некоторых организациях руководители проектов отчитываются об освоенных объемах не по произведенным расходам, а только по фактически отработанным на проекте рабочим часам. В таком случае применим тот же метод анализа, только без указания стоимости работ в денежных единицах.

Результаты будут следующими.

• СЗРБ становится общим запланированным (или содержащимся в расписании) количеством рабочих часов.

• Реально выполненный объем работ, указанных в бюджете (РВРБ), становится количеством учитываемых в рамках плана проекта рабочих часов (запланированные часы работы умножить на процент выполненной по проекту работы).

• ФСВР становится количеством фактически отработанных часов.

При использовании часов работы в качестве единицы отчетности получаем следующие формулы:

Отклонение по срокам = РВРБ – СЗРБ = Отработанные в рамках проекта часы – Запланированные часы

Отклонение по затратам труда = РВРБ – ФСВР = Учитываемые в рамках проекта рабочие часы – Фактически отработанные рабочие часы

Отслеживание продвижения проекта только по затратам рабочего времени приводит к потере важного элемента, своеобразного сенсора. Дело в том, что фактическая стоимость выполненных работ (ФСВР), по сути, композитный показатель, в котором отклонения по затратам труда являются производным от стоимости рабочего часа сотрудников. Если же отслеживать только отработанное время, руководитель проекта рискует не заметить, что рабочие расценки могут вызвать серьезные проблемы с бюджетом проекта. Тем не менее этот метод, конечно, упрощает анализ и априори выводит управляющего проектом на наблюдение за теми параметрами, которые он должен контролировать.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК