Налоги на предметы потребления

Невозможность обложить население пропорционально доходности посредством подушных налогов вызвала, по-видимому, появление налогов на предметы потребления. Государство, не зная, как облагать непосредственно и пропорционально доход своих подданных, пытается облагать его косвенно, облагая их расходы, которые, по предположению, в большинстве случаев должны близко соответствовать их доходу. Их расходы облагаются посредством обложения предметов потребления, на которые эти расходы производятся.

Предметы потребления бывают предметами необходимости или предметами роскоши.

Под предметами необходимости я понимаю не только предметы, которые безусловно необходимы для поддержания жизни, но и такие, обходиться без которых в силу обычаев страны считается неприличным для почтенных людей даже низшего класса. Полотняная рубашка (linen shirt), например, отнюдь не является, строго говоря, предметом необходимости. Греки и римляне, надо думать, жили с большим удобством, хотя и не имели полотна;[326] но в наше время в большей части Европы уважающий себя поденщик постыдится показаться на людях без полотняной рубашки, отсутствие которой будет сочтено свидетельством той унизительной степени бедности, в которую, как предполагается, никто не может впасть иначе как в результате чрезвычайно плохого поведения. Обычай точно так же сделал кожаную обувь предметом жизненной необходимости в Англии. Самое бедное уважаемое лицо того или другого пола постыдится появиться на людях без нее. В Шотландии обычай сделал кожаную обувь предметом необходимости для мужчин самого низшего класса, но не для женщин того же класса, которые могут, не вызывая осуждения, ходить босиком. Во Франции она не составляет предмета необходимости ни для мужчин, ни для женщин; мужчины и женщины низшего класса ходят там на людях, не вызывая осуждения, иногда в деревянной обуви, иногда босиком. Поэтому под предметами необходимости я понимаю не только те предметы, которые сделала природа необходимыми для низшего класса населения, но и те предметы, которые сделали необходимыми установившиеся правила приличия. Все остальные вещи я называю предметами роскоши, не имея в виду этим обозначением бросать хотя бы малейшую тень на умеренное пользование ими. Пиво и эль в Великобритании, например, и вино даже в винодельческих странах я называю предметами роскоши. Человек любого класса может, не навлекая на себя упреков, вполне обходиться без употребления этих напитков. Природа не делает их необходимыми для поддержания жизни, а обычаи нигде не делают неприличной жизнь без них.

Так как заработная плата рабочих повсюду определяется частью спросом на них и частью средней ценой необходимых предметов существования, то все, что повышает эту среднюю цену, должно обязательно повышать заработную плату, чтобы рабочий мог по-прежнему приобрести то количество этих необходимых предметов, которого требует для него состояние спроса на труд, – возрастание его, неизменность или уменьшение. Налог на эти предметы неизбежно ведет к повышению их цены несколько большему, чем размер самого налога, так как розничный торговец, заранее уплачивающий этот налог, должен обычно вернуть его с прибылью. Поэтому такой налог должен вызывать повышение заработной платы рабочих соответственно этому повышению цен.

Таким-то образом налог на предметы необходимости действует точно так же, как и прямой налог на заработную плату рабочих. Относительно рабочего, хотя бы он и сам выплачивал этот налог, нельзя говорить, что он даже авансирует его по крайней мере на сколько-нибудь продолжительное время. В конечном счете он всегда должен авансироваться рабочему его непосредственным предпринимателем в виде повышенной заработной платы. Его предприниматель, если он владелец мануфактуры, наложит на цену своих товаров эту надбавку к заработной плате вместе с соответствующей прибылью, так что конечная уплата налога вместе с этой надбавкой ляжет на потребителя. Если его предпринимателем является фермер, конечная уплата вместе с такой же надбавкой ляжет на ренту землевладельца.

Иначе обстоит дело с налогами на так называемые мною предметы роскоши, даже на те из них, которые употребляются бедняками. Повышение цены облагаемых предметов не вызовет обязательно повышения заработной платы рабочих. Налог на табак, например, хотя он и представляет собою предмет роскоши одинаково для богатых и для бедных, не поведет к повышению заработной платы. Хотя он облагается в Англии в тройном размере, а во Франции – в 15-кратном размере своей первоначальной цены, эти высокие пошлины, по-видимому, не оказывают никакого действия на размеры заработной платы рабочих. То же самое можно сказать и о налогах на чай и сахар, которые в Англии и Голландии сделались предметом роскоши самых низших слоев населения, и о налоге на шоколад, который, как сообщают, сделался таковым в Испании. Как предполагают, различные налоги, которыми в течение настоящего столетия облагались в Великобритании спиртные напитки, не оказали никакого влияния на заработную плату. Повышение цены портера, вызванное добавочным налогом в 3 шилл. с барреля крепкого пива, не повысило заработную плату чернорабочего в Лондоне. Она равнялась приблизительно 18–20 п. в день до установления этого налога и не превышает этого в настоящее время.

Высокая цена таких предметов не уменьшает обязательно способность низших слоев населения содержать свои семьи. На воздержанных и трудолюбивых членов бедных классов налоги на эти предметы действуют подобно законам против роскоши и побуждают их уменьшить потребление или совсем воздерживаться от потребления таких предметов излишества, которые они уже не могут легко позволить себе. Их способность содержать семьи в результате такого вынужденного воздержания часто, пожалуй, увеличивается благодаря налогу, а отнюдь не уменьшается. Как раз трезвые и трудолюбивые бедняки имеют обычно наиболее многочисленные семьи и удовлетворяют главным образом спрос на полезный труд. Конечно, не все бедняки рассудительны и трудолюбивы, беспорядочные и распущенные среди них могут продолжать злоупотреблять такими предметами и после указанного повышения их цены, как делали это раньше, не обращая внимания на лишения, которые это может навлечь на их семьи. Но подобные беспорядочные люди редко имеют многочисленные семьи, поскольку их дети обычно погибают от небрежного ухода, плохого обращения и недостаточности питания или плохого его качества. И если даже благодаря крепости своего организма эти дети выживают, несмотря на все лишения, на какие обрекает их плохое поведение их родителей, то все же пример этого плохого поведения обыкновенно развращает их, так что вместо того чтобы быть полезными обществу своим трудом, они благодаря своим порокам и распущенности становятся общественным злом. Таким образом, хотя повышение цены предметов роскоши бедняков может несколько усиливать лишения таких беспорядочных семейств, а следовательно, и несколько уменьшить их способность воспитывать своих детей, представляется маловероятным, чтобы оно значительно уменьшило полезное население страны.

Всякое повышение средней цены предметов необходимости, если оно не возмещается соответствующим повышением заработной платы, обязательно должно в большей или меньшей степени уменьшать способность бедных классов содержать многочисленные семьи, а следовательно, удовлетворять спрос на полезный труд, каково бы ни было состояние этого спроса – возрастает ли он, остается неизменным или сокращается, требует ли он возрастающего, неизменного или уменьшающегося населения.

Налоги на предметы роскоши не имеют тенденции вызывать повышение цены каких-либо других товаров, кроме облагаемых налогом. Напротив, налоги на предметы необходимости, вызывая повышение заработной платы, неизбежно ведут к повышению цены всех мануфактурных изделий, а следовательно, и к уменьшению их продажи и потребления. Налоги на предметы роскоши в конечном счете уплачиваются без всякого возмещения потребителями облагаемых предметов. Они ложатся безразлично на все виды дохода: на заработную плату рабочих, на прибыль на капитал, на ренту с земли. Налоги на предметы необходимости, поскольку они падают на трудящихся бедняков, уплачиваются в конечном итоге отчасти землевладельцами, поскольку уменьшается рента с их земель, и отчасти богатыми потребителями, землевладельцами и др., поскольку они платят дороже за мануфактурные изделия, и при этом уплачивают они их всегда со значительной надбавкой. Повышение цены таких товаров, которые представляют собою действительно необходимые предметы для жизни и предназначены для потребления неимущих, как, например, грубые шерстяные изделия, должно уравновешиваться для бедняков дальнейшим увеличением их заработной платы. Средние и высшие классы, если бы они понимали свои собственные интересы, должны были бы всегда противиться всем налогам на предметы жизненной необходимости, как и всем прямым налогам на заработную плату. Конечная уплата тех и других ложится целиком на них самих и всегда со значительной надбавкой. Тяжелее всего они ложатся на землевладельцев, которые всегда платят в двойном количестве: и как землевладельцы – в виде уменьшения их ренты, и как богатые потребители – в виде увеличения своих расходов. Замечание сэра Мэттью Деккера,[327] что некоторые налоги иногда увеличиваются в два, четыре или пять раз в цене некоторых товаров, совершенно справедливо в отношении налогов на предметы жизненной необходимости. В цене кожи, например, вам приходится оплачивать не только налог на кожу, идущую на ваши башмаки, но и часть налога на кожу, идущую на башмаки сапожника и кожевника. Кроме того, вы должны оплатить налоги на соль, на мыло и свечи, которые потребляют эти рабочие в то время, когда они заняты работой на вас, и налог на кожу, которую потребляют рабочий по добыванию соли, мыловар и свечник, пока они работают на вас.

В Великобритании главными налогами на предметы необходимости являются налоги на четыре только что упомянутых предмета потребления, а именно на соль, кожу, мыло и свечи.

Соль с самых давних времен и повсеместно являлась предметом обложения. Она облагалась налогом у римлян и облагается в настоящее время, как мне кажется, во всех странах Европы. Количество соли, потребляемое в течение года отдельным лицом, так незначительно и покупается так постепенно, что никто, как, по-видимому, полагали, не может очень сильно ощущать даже очень большой налог на нее. В Англии она обложена в размере 3 шилл. 4 п. за бушель, т. е. почти в тройном размере своей первоначальной цены. В некоторых других странах налог этот еще выше. Кожа представляет собой предмет действительной жизненной необходимости. Употребление белья делает таковым мыло. В странах, где зимние вечера продолжительны, свечи необходимы для торговли. Кожа и мыло обложены в Великобритании в размере 3 1/2 п. с фунта, свечи – в размере 1 пенни; налоги эти могут составлять до 8 или 10 % первоначальной цены кожи, 20–25 % первоначальной цены мыла и 14 или 15 % первоначальной цены свечей, будучи, таким образом, хотя и несколько менее обременительными, чем налог на соль, но все же очень тяжелыми. Так как все эти четыре товара являются предметами действительной необходимости, то столь тяжелые налоги на них должны несколько увеличивать расходы бережливых и трудолюбивых неимущих, а следовательно, и в большей или меньшей степени повышать их заработную плату.

В стране, где зимы так холодны, как в Великобритании, топливо в это время года представляет в самом точном смысле этого слова предмет жизненной необходимости не только для приготовления пищи, но и для нормального существования рабочих различных специальностей, которые работают в закрытых помещениях; из всех видов топлива самым дешевым является уголь. Цена угля оказывает столь важное влияние на цену труда, что по всей Великобритании мануфактуры устраивались главным образом в угольных районах; другие части страны ввиду высокой цены этого необходимого предмета не были в состоянии работать так дешево. Помимо того, в некоторых отраслях мануфактурной промышленности уголь является необходимым средством самого производства, как, например, на мануфактурах стекла, железа и других металлов. Если в каких-либо случаях премии могут быть целесообразны, то, пожалуй, именно при перевозке угля из тех частей страны, где он имеется в изобилии, в те местности, где в нем ощущается недостаток. Но законодательство вместо установления премии ввело налог в 3 шилл. 3 п. с тонны угля, перевозимого вдоль побережья, что для большей части сортов угля составляет более 60 % первоначальной цены на шахте. С угля, перевозимого сухим путем или по внутренним водам, не взимается никакого налога. Там, где уголь в силу естественных причин дешев, он потребляется без обложения его налогом; там, где он в силу естественных причин дорог, он облагается тяжелым налогом.

Налоги такого рода, хотя они повышают цену средств существования, а следовательно, и заработную плату, доставляют тем не менее значительный доход правительству, который нелегко было бы получить каким-либо другим путем. Могут быть поэтому разумные основания сохранять их. Премия на вывоз хлеба, поскольку при современном состоянии земледелия она ведет к повышению цены этого необходимого продукта, имеет столь же плохие последствия и, вместо того чтобы приносить доход, часто требует от правительства очень больших расходов. Высокие пошлины при ввозе иностранного хлеба, равносильные в годы сильного урожая запрещению ввоза, и полное запрещение ввоза живого скота или солонины, установленное законом для нормального времени, а ныне ввиду недостатка этих продуктов отмененное на определенное время по отношению к Ирландии и британским колониям, имеют плохие последствия для налогов на предметы жизненной необходимости и не приносят правительству никакого дохода. Для отмены этих законов необходимо лишь убедить общественное мнение в нецелесообразности той системы воззрений, под влиянием которой они были установлены.

Налоги на предметы жизненной необходимости во многих других странах намного выше, чем в Великобритании. Во многих странах существуют налоги на муку и хлеб в зерне, перемалываемый на мельницах, и на печеный хлеб. В Голландии, как полагают, денежная цена хлеба, потребляемого в городах, удваивается благодаря таким налогам. Вместо части этих налогов жители деревень уплачивают ежегодно определенную сумму с души в соответствии с сортом хлеба, какой они, по предположению, потребляют. Потребляющие пшеничный хлеб уплачивают 3 гульд. 15 стив., т. е. около 6 шилл. 9,5 п. Как утверждают, эти и некоторые другие налоги, повысив цену труда, привели к гибели большей части мануфактур Голландии.[328] Подобные же налоги, хотя и не столь тяжелые, существуют в Миланской области, в Генуе, в герцогствах Парма, Пиаченца и Гвастала, а также в Папской области. Один довольно известный французский писатель[329] предложил преобразовать финансы своего отечества, заменив большинство других налогов этим самым разорительным из всех налогов. Нет такой нелепости, говорит Цицерон,[330] которая не защищалась бы когда-либо тем или другим философом.

Налоги на мясо еще более распространены, чем налоги на хлеб. Действительно, можно считать сомнительным, является ли мясо где-либо предметом жизненной необходимости. Как известно из опыта, хлеб и другие растения вместе с молоком, сыром и сливочным или растительным маслом, когда нельзя достать первого, могут и без кусочка мяса доставлять самое обильное и здоровое, подкрепляющее питание. Приличия нигде не требуют от человека питаться мясом, как они требуют от него в большинстве мест носить полотняное белье или кожаные башмаки.

Предметы необходимого потребления или роскоши могут быть облагаемы двумя способами: или потребитель уплачивает ежегодно определенную сумму за пользование или потребление известных товаров, или товары облагаются налогом, будучи еще на руках у торговца и до того, как они передаются потребителю. Предметы потребления, которые сохраняются продолжительное время, прежде чем вполне будут потреблены, лучше всего облагать первым способом; вторым способом наиболее целесообразно обложение тех предметов потребления, которые потребляются немедленно или более скоро. Налоги на экипажи и на посуду представляют собою примеры первого способа обложения, большинство других налогов в виде акциза и пошлин – второго способа.

Экипаж может при бережном обращении прослужить 10 или 12 лет. Он может быть обложен налогом раз навсегда, прежде чем выйдет из рук каретного мастера. Но, конечно, покупателю удобнее платить 4 ф. в год за право держать экипаж, чем сразу заплатить на 40 или 48 ф. дороже каретнику, или ту сумму, в какую обойдется ему налог за все то время, в течение которого он пользуется этим экипажем. Точно так же серебряный или золотой сервиз может сохраняться в течение более столетия. Потребителю, разумеется, легче платить 5 шилл. в год за каждые 100 унций посуды, т. е. около 1 % ее стоимости, чем выкупать этот налог из расчета 25 или 30 лет, что должно повысить цену по крайней мере на 25 или 30 %. Различные налоги, взимаемые с домов, с большим удобством уплачиваются, без сомнения, посредством умеренных годичных взносов, чем при установлении тяжелого налога такой же стоимости при постройке их или при первой их продаже.

Хорошо известно предложение сэра Мэттью Деккера,[331] чтобы все предметы, даже те, которые потребляются немедленно или очень быстро, облагались этим именно способом, т. е. чтобы торговец ничего заранее не платил, но чтобы потребитель уплачивал определенную сумму ежегодно за дозволение потреблять известные предметы. Целью этого проекта было поощрение всех различных отраслей внешней торговли, в особенности торговли транзитной, посредством отмены всех пошлин при ввозе и вывозе и предоставления, таким образом, торговцу возможности затрачивать весь свой капитал и кредит на покупку товаров и зафрахтование судов, не отвлекая ни малейшей доли того и другого на предварительную уплату налогов. Однако проект обложения таким способом предметов, потребляемых немедленно или скоро, вызывает, по-видимому, следующие четыре весьма существенные возражения. Во-первых, налог в таком случае окажется более неравномерным или не так хорошо соответствующим издержкам и потреблению различных плательщиков, как при том способе, каким он обычно взимается. Налоги на эль, вино и спиртные налитки, которые уплачиваются заранее торговцами, в конечном итоге оплачиваются различными потребителями в точном соответствии с потреблением каждого из них. Но если бы налог уплачивался посредством покупки разрешения на право пить эти напитки, то трезвый оказался бы сравнительно со своим потреблением обложен гораздо более тяжело, чем пьяница. Семейство, проявляющее большое гостеприимство, облагалось бы гораздо легче, чем семейство, принимающее меньше гостей. Во-вторых, этот способ обложения посредством оплаты за год, за полгода или три месяца разрешения на право потребления определенных товаров очень значительно уменьшил бы одно из главных удобств налогов на предметы быстрого потребления, а именно уплату их малыми долями. В цене в 3 1/2 п., какую в настоящее время стоит кружка портера, различные налоги на солод, хмель и пиво вместе с добавочной прибылью, какую пивовар накидывает на авансирование их, составляют, вероятно, около 1/2 п. Если рабочий может без труда обойтись без этих 1 1/2 п., он покупает кружку портера; если не может, он удовлетворяется пинтой, и, поскольку неистраченный пенни равносилен приобретению одного пенни, он таким образом выгадывает благодаря своей воздержанности фартинг; он уплачивает налог малыми долями, в зависимости от того, как и когда может платить его, и каждый акт платежа совершенно доброволен с его стороны. При желании он может совсем не платить. В-третьих, эти налоги будут приносить меньше, чем налоги на предметы роскоши. Раз разрешение приобретено, будет ли покупатель пить много или мало, налог с него останется тем же самым. В-четвертых, если бы рабочему приходилось уплачивать сразу посредством годовых, полугодичных или трехмесячных платежей весь налог, который он теперь уплачивает с незначительным неудобством или без всякого неудобства при покупке всех кружек и пинт портера, выпиваемых им за любой из этих периодов времени, то эта сумма могла бы часто быть для него очень обременительной. Поэтому представляется очевидным, что этот способ обложения никогда не может без самого жестокого угнетения приносить доход, хотя бы сколько-нибудь приближающийся к тому доходу, который получается при действующем ныне способе без всякого угнетения. Тем не менее в некоторых странах предметы, потребляемые немедленно или очень быстро, облагаются именно таким способом. В Голландии жители уплачивают определенную сумму с души за разрешение пить чай. Я уже упоминал о налоге на хлеб, который взимается таким же образом, поскольку он потребляется на фермах и в деревнях.

Налоги в виде акцизов взимаются главным образом с продуктов отечественного производства, предназначенных для потребления внутри страны; они налагаются только на немногие виды продуктов наиболее широкого потребления. Никогда не может быть никаких недоразумений как относительно продуктов, подлежащих этим налогам, так и относительно специального налога, каким облагается каждый вид продуктов. Они ложатся почти исключительно на так называемые мною предметы роскоши, исключая четыре вышеупомянутых налога: на соль, мыло, кожу, свечи и, пожалуй, налог на простое стекло.

Таможенные пошлины гораздо более старинного происхождения, чем налоги акцизные. По-видимому, они и получили название customs (обычаев) для обозначения обычных платежей, существовавших с незапамятных времен; первоначально их считали, по-видимому, налогами на прибыль купцов. В варварские времена феодальной монархии к купцам, как и ко всем прочим жителям городов, относились не многим лучше, чем к освобожденным крепостным, личность которых презиралась и барыши которых вызывали зависть. Крупная знать, которая согласилась, чтобы король облагал прибыли ее собственных вассалов, не имела ничего против того, чтобы он облагал точно так же и прибыль того класса людей, в защите которого она была гораздо менее заинтересована. В те непросвещенные времена не понимали, что прибыли купцов не могут быть облагаемы непосредственно или что конечная уплата всех подобных налогов должна ложиться с значительной надбавкой на потребителей.

К барышам иностранных купцов относились с еще большим недоброжелательством, чем к барышам купцов английских; было поэтому естественно, что прибыли первых облагались более тяжело, чем прибыли последних. Эта неодинаковость налогов на иностранных и английских купцов, порожденная невежеством, сохранялась в дальнейшем благодаря духу монополии или в целях обеспечения нашим собственным купцам преимущества как на внутреннем, так и на внешнем рынке.

Принимая во внимание это различие, старинными таможенными пошлинами облагались одинаково все виды продуктов, предметы необходимости так же, как и предметы роскоши, товары как вывозимые, так и ввозимые. Почему торговцы одним видом продуктов – так, по-видимому, рассуждали – должны находиться в более благоприятном положении, чем торговцы другим видом продуктов? Или почему купец, вывозящий товары, должен пользоваться большим покровительством, чем купец, ввозящий их?

Старинные пошлины распадались на три группы; первой, и, вероятно, самой древней, из них была пошлина на шерсть и кожу. Она, по-видимому, была главным образом или исключительно вывозной пошлиной. Когда в Англии возникла суконная промышленность, была установлена такая же пошлина на сукно, чтобы король при вывозе последнего не лишался части причитающихся ему пошлин с шерсти. Две другие группы составляли, во-первых, пошлина на вино, которая называлась tonnage (потонной), потому что взималась в определенном размере с тонны, и, во-вторых, пошлина на все другие товары, которая называлась poundage (пофунтовой), потому что взималась в определенном размере с фунта стерлингов их предполагаемой стоимости. В 47-й год правления Эдуарда III была установлена пошлина в 6 п. с фунта стоимости всех вывозимых и ввозимых товаров, исключая шерсть, шкуры, кожи и вина, которые подлежали особым пошлинам. В 14-й год правления Ричарда II пошлина эта была повышена до 1 шилл. с фунта, но спустя три года снова понижена до 6 п. Она была увеличена до 8 п. во 2-й год правления Генриха IV, а в 4-й год правления этого государя – до 1 шилл. С этого времени до 9-го года правления Вильгельма III пошлина эта оставалась на уровне 1 шилл. с фунта. Пошлины, потонная и пофунтовая, обыкновенно предоставлялись королю одним и тем же актом парламента и назывались потонной и пофунтовой субсидией. Так как пофунтовая субсидия столь продолжительное время существовала в размере 1 шилл. с фунта, или 5 %, то на таможенном языке слово «субсидия» стало обозначать общую пошлину этого рода в 5 %. Эта субсидия, называемая ныне старой, и по сию пору продолжает взиматься на основании таможенного устава, введенного на 12-м году правления Карла II. Порядок определения на основе таможенного устава стоимости товаров, облагаемых этой пошлиной, установлен, как говорят, во времена, предшествовавшие королю Якову I. Новая субсидия, установленная на 9-м и 10-м гг. правления Вильгельма III, состояла в добавочных 5 % с большей части товаров. Субсидии в 1/3 и 2/3 составили вместе еще 5 %, которые пропорционально приходились на каждую из них. Субсидия 1747 г. добавила четвертые 5 % с большей части товаров, а субсидия 1759 г. – пятые с некоторых групп товаров. Помимо этих пяти субсидий в различных случаях было установлено великое множество разных других пошлин с отдельных товаров иногда в целях удовлетворения нужд государства, а иногда в целях регулирования торговли страны в соответствии с принципами меркантилистической системы.

Эта система приобретала все больше и больше влияния. Старая субсидия взималась безразлично как при вывозе, так и при ввозе. Четыре последующие субсидии, равно как и другие пошлины, которые потом в различных случаях устанавливались с отдельных товаров, облагали вообще за немногими исключениями только ввоз. Большая часть старинных пошлин, которыми облагался вывоз товаров отечественного происхождения и производства, были или понижены, или совсем отменены. В большинстве случаев они были отменены. Выдавались даже премии на вывоз некоторых из них. Установлен был также возврат иногда полностью, а в большинстве случаев частично пошлин, уплачиваемых при ввозе иностранных товаров, при обратном их вывозе. Только половина пошлин, устанавливаемых старой субсидией при ввозе товаров, возвращается при вывозе их, но полностью возвращаются в таких случаях с большинства товаров пошлины, установленные последующими субсидиями и другими актами. Это усиливающееся поощрение вывоза и затруднение ввоза знали только немного исключений, относящихся преимущественно к сырью для некоторых мануфактурных производств. Ведь наши купцы и владельцы мануфактур стремятся, чтобы это сырье доставалось им возможно дешевле и обходилось возможно дороже их соперникам и конкурентам в других странах. Ввиду этого иностранное сырье иногда допускается к беспошлинному ввозу; примером этого служат испанская шерсть, лен и суровая льняная пряжа. Вывоз сырья отечественного происхождения и сырья, представлявшего собою специальный продукт наших колоний, иногда воспрещался, а иногда облагался высокими пошлинами. Вывоз английской шерсти был воспрещен. Вывоз бобровых шкур, бобрового меха и сенегальской резины был обложен высокими пошлинами, поскольку в результате завоевания Канады и Сенегала Великобритания приобрела почти монополию на эти продукты.

То, что меркантилистическая система была не очень благоприятна для увеличения дохода населения, для увеличения годового продукта земли и труда страны, я старался показать в четвертой книге настоящего исследования. Она, по-видимому, была не более благоприятной и для дохода государя, поскольку по крайней мере он зависит от таможенных пошлин.

В соответствии с этой системой ввоз некоторых видов товаров был совсем воспрещен. Это запрещение в одних случаях совсем прекратило, а в других значительно уменьшило ввоз последних, вынудив импортеров прибегать к контрабанде. Она совершенно прекратила ввоз иностранной шерсти и очень сильно уменьшила ввоз иностранного шелка и бархата. В обоих случаях контрабанда свела к нулю таможенный доход, который мог бы получаться при ввозе этих товаров.

Высокие пошлины, какими облагался ввоз многих иностранных товаров, чтобы уменьшить потребление их в Великобритании, во многих случаях служили только для поощрения контрабанды и во всех случаях уменьшали таможенный доход сравнительно с тем, какой приносили бы гораздо более умеренные пошлины. Изречение д-ра Свифта,[332] что в таможенной арифметике два плюс два вместо того, чтобы составлять четыре, иногда дают только единицу, совершенно подтверждается на примере таких высоких пошлин, которые иной раз не были бы установлены, если бы меркантилистическая система не учила нас во многих случаях пользоваться обложением не как средством для извлечения дохода, а как орудием монополии.

Премии, которые иногда выдавались при вывозе отечественного сырья и мануфактурных изделий, и возврат пошлин при обратном вывозе большей части иностранных товаров создавали почву для многочисленных злоупотреблений и для особого вида контрабанды, более убыточного для государственного дохода, чем всякий другой. Хорошо известно, что в целях получения премии или возвратной пошлины нередко грузят на корабль товары и отправляют в море, но вскоре после того тайком снова выгружают их в какой-либо другой части страны. Сокращение таможенного дохода, вызываемое премиями и возвратом пошлин, из которых значительная часть получается посредством обманов, очень велико. Общий таможенный доход за год, истекший 5 января 1755 г., достигал 5068 тыс. ф. ст. Премии, выплаченные из этого дохода, хотя в этом году не действовала премия на хлеб, составили 167 800 ф. ст.; возвратные пошлины, выплаченные по дубликатам и удостоверениям, составили 2156 тыс. ф. ст. Премии и возвратные пошлины составили вместе 2 324 600 ф. ст. В результате этих вычетов таможенный доход выразился всего в 2 743 400 ф. ст., а за вычетом 287 900 ф. ст. на расходы по управлению (жалованье служащим и другие издержки) чистый таможенный доход этого года равен 2 455 500 ф. ст. Таким образом, расход по управлению составляет от 5 до 6 % валового таможенного дохода и несколько более 10 % той суммы, которая остается из этого дохода после вычета расхода на выплату премий и возвратных пошлин.

Поскольку почти на все ввозимые товары наложены высокие пошлины, наши купцы-импортеры ввозят по возможности больше контрабандным путем и возможно меньше через таможни. Напротив, наши купцы-экспортеры провозят через таможни гораздо больше, чем на самом деле вывозят; иногда они делают это из тщеславия и для того, чтобы прослыть крупными торговцами товаров, которые не обложены пошлиной, а иногда в целях получения премии или возвратной пошлины. Вследствие этих различных обманов и злоупотреблений наш экспорт по таможенным книгам оказывается значительно превышающим наш ввоз, что доставляет невыразимое удовлетворение тем политикам, которые измеряют национальное благосостояние так называемым ими торговым балансом.

Все ввозимые товары, если для них не сделано специальных изъятий, а такие изъятия не очень многочисленны, облагаются теми или иными пошлинами. При ввозе товаров, не упомянутых в таможенном уставе, они облагаются в размере 4 шилл. 9 9/20 п. с каждых 20 шилл. стоимости, объявленной под присягой импортером, т. е. почти в размере пяти субсидий, или пяти пофунтовых пошлин. Таможенный устав чрезвычайно подробен и перечисляет великое множество предметов, из которых многие малоупотребительны и потому малоизвестны. Ввиду этого часто представляется неясным, к какой статье следует отнести данный вид товаров, а следовательно, и какую пошлину он должен платить. Ошибки в этом отношении иногда разоряют таможенного чиновника и часто причиняют значительные затруднения, издержки и хлопоты импортеру. Ввиду этого в отношении понятности, точности и определенности таможенные пошлины много уступают акцизным сборам.

Для того чтобы большинство членов общества вносило свою долю в государственный доход пропорционально своим расходам, не представляется необходимым, чтобы облагался каждый отдельный предмет этого расхода. Доход, взимаемый посредством акцизных сборов, предполагается падающим на плательщиков столь же равномерно, как и доход, получающийся от таможенных пошлин, а акциз взимается ведь только с немногих предметов наиболее широкого потребления. Многие полагали, что при надлежащем управлении таможенные пошлины тоже могли бы без всяких потерь для государственного дохода и с большей выгодой для внешней торговли взиматься только с немногих товаров.

Иностранными продуктами, наиболее широко употребляемыми в Великобритании, в настоящее время являются, по-видимому, главным образом заграничные вина и водки, некоторые продукты Америки и Вест-Индии, сахар, ром, табак, какао и т. п., а также некоторые продукты Ост-Индии, каковы чай, кофе, китайский фарфор, пряности разного рода, различные сорта материй и т. д. Эти различные товары доставляют в настоящее время, наверное, большую часть дохода, получаемого от таможенных пошлин. Пошлины, существующие ныне для иностранных мануфактурных изделий, за исключением тех немногих, которые приведены в данном выше перечислении, были установлены большей частью в целях не извлечения дохода, а установления монополии или предоставления нашим купцам преимущества на внутреннем рынке. При отмене всех запрещений и при обложении всех иностранных мануфактурных изделий такими умеренными пошлинами, которые, как это установлено опытом, приносят с каждого предмета наибольший доход государству, наши собственные работники могли бы все еще иметь преимущество на внутреннем рынке и многие товары, из которых некоторые в настоящее время не приносят правительству никакого дохода, а другие – совсем незначительный, могли бы доставлять ему очень большой доход.

Высокие пошлины, иногда сокращая потребление облагаемых товаров и иногда поощряя контрабанду, часто дают правительству меньший доход сравнительно с тем, какой мог бы получаться от более умеренных пошлин. Когда уменьшение дохода представляет собой следствие сокращения потребления, имеется только одно средство против этого, а именно понижение пошлины.

Когда уменьшение дохода происходит в результате поощрения, данного контрабанде, против этого могут быть применены, пожалуй, два средства: или ослабление искушения заниматься контрабандой, или увеличение затруднений, связанных с контрабандой. Искушение к занятию контрабандой может быть ослаблено только понижением пошлины, а затруднена контрабанда может быть только путем установления такой системы управления, какая наиболее пригодна для предотвращения ее.

Как мне кажется, опыт показывает, что акцизные законы препятствуют и затрудняют операции контрабандиста с гораздо большим успехом, чем таможенные законы. Установлением в таможнях системы управления, настолько сходной с системой акцизного управления, насколько это допускается природой этих различных налогов, можно очень сильно увеличить трудности, связанные с контрабандой. Такое преобразование, как предполагали многие, может быть очень легко осуществлено.

Указывали, что импортер товаров, облагаемых таможенными пошлинами, мог бы иметь право по своему усмотрению или свозить их в свой собственный частный склад, или помещать их в склад, устроенный за его счет или на общественные средства, но замыкаемый таможенным чиновником и открываемый только в его присутствии. Когда купец свозит товары в свой частный склад, пошлины должны уплачиваться немедленно и притом безвозвратно; таможенный чиновник имеет право в любое время посещать и осматривать склад, чтобы удостовериться, насколько количество товаров, находящихся в нем, соответствует тому количеству, за какое уплачена пошлина. Когда же купец свозит товары в общественные склады, уплата пошлины производится только при вывозе их со склада для потребления внутри страны. Когда они берутся со склада для вывоза за границу, они освобождаются от уплаты пошлины, причем всегда должна быть предоставлена надлежащая гарантия, что они действительно будут вывезены за границу. Торговцы оптом или в розницу этими товарами должны подлежать в любое время посещению и опросу таможенного чиновника и обязаны представлять надлежащие оправдательные документы в подтверждение уплаты пошлин за все количество товаров, находящееся в их лавках или складских помещениях. Так называемые акцизные пошлины с ввозимого рома в настоящее время взимаются таким способом, и возможно, что такая же система могла бы быть распространена на все пошлины с ввозимых товаров при том, разумеется, условии, чтобы эти пошлины, как и акцизные сборы, ограничивались немногими категориями товаров наиболее широкого потребления. Если бы они распространялись почти на все категории товаров, как в настоящее время, не легко было бы обеспечить наличность общественных складских помещений достаточной вместимости и товары, которые очень легко портятся или сохранение которых требует большого внимания и ухода, купец не решался бы доверить никакому другому складу, кроме своего собственного.

Если бы при такой системе управления удалось даже при очень высоких пошлинах предотвратить сколько-нибудь обширную контрабанду и если бы каждая пошлина повышалась или понижалась соответственно с тем, при каком размере можно скорее всего ожидать от нее наибольшего дохода для государства, причем обложением всегда пользовались бы как средством извлечения дохода, а не как орудием для установления монополии, то не представляется невозможным, чтобы доход, по меньшей мере равный нынешнему чистому доходу от таможен, получался от ввозных пошлин с немногих только видов товаров наиболее широкого потребления и чтобы таможенные пошлины были таким образом доведены до той степени простоты, определенности и точности, какой отличаются акцизные сборы. Все то, что государственный доход теряет в настоящее время благодаря возврату пошлин при обратном вывозе иностранных товаров, которые потом снова погружаются и потребляются внутри страны, полностью сберегалось бы при этой системе. И если бы к этому сбережению, которое само по себе было бы очень значительно, была добавлена отмена всех премий при вывозе отечественных продуктов во всех случаях, когда эти премии не являются в действительности возвратом тех или иных акцизных сборов, уплаченных до того, то нельзя сомневаться, что чистый таможенный доход после такого рода реформы оказался бы не меньшим, чем когда бы то ни было раньше.

Если в результате такого преобразования системы государственный доход не потерпел бы ущерба, то торговля и мануфактурная промышленность страны, несомненно, получили бы весьма значительные выгоды. Торговля необложенными товарами, т. е. громадным большинством товаров, стала бы совершенно свободной и могла бы вестись во всех частях света со всеми возможными преимуществами. В число этих товаров были бы включены все предметы продовольствия и все сырые материалы для мануфактурной промышленности. Поскольку свободный ввоз предметов продовольствия понижал бы их среднюю денежную цену внутри страны, он повел бы к понижению денежной цены труда, не понижая, однако, ни в каком отношении его действительное вознаграждение. Стоимость денег пропорциональна количеству предметов продовольствия, какое можно купить на них; стоимость предметов продовольствия совершенно не зависит от количества денег, какое можно получить за них. Уменьшение денежной цены труда обязательно сопровождалось бы пропорциональным уменьшением денежной цены всех продуктов отечественной мануфактурной промышленности, которая таким образом приобрела бы некоторое преимущество на всех иностранных рынках. Цена некоторых промышленных изделий понизилась бы в еще большей пропорции благодаря беспошлинному ввозу сырых материалов. Если бы шелк-сырец ввозился из Китая и Индостана беспошлинно, то английские владельцы шелковых мануфактур могли бы с большим успехом побивать владельцев шелковых мануфактур как Франции, так и Италии. Тогда не было бы причины запрещать ввоз иностранного шелка и бархата; дешевизна наших изделий обеспечивала бы нашим собственным производителям не только господство на внутреннем, но и очень большой сбыт на иностранных рынках; даже торговля облагаемыми товарами велась бы с гораздо большей выгодой, чем в настоящее время. При отпуске этих товаров из общественных складов для вывоза за границу – причем они освобождались бы от уплаты всех пошлин – торговля ими была бы совершенно свободной. Транзитная торговля всеми видами товаров пользовалась бы при этой системе всеми возможными преимуществами. При отпуске этих товаров для потребления внутри страны импортер, так как он не был бы обязан заранее уплачивать пошлину еще до того, как ему представился случай продать свои товары торговцу или какому-нибудь потребителю, всегда имел бы возможность продавать их дешевле, чем в том случае, если бы он был вынужден уплачивать их при ввозе. При наличии тех же пошлин внешняя торговля для нужд потребления, даже облагаемыми товарами, могла бы, таким образом, вестись с гораздо большей выгодой, чем в настоящее время.

Целью известного акцизного проекта сэра Роберта Вальполя было введение по отношению к вину и табаку системы, не очень значительно отличающейся от предложенной здесь. Но хотя законопроект, внесенный тогда в парламент, включал только эти два предмета, общим было мнение, что он задуман как приступ к осуществлению более широкого плана такого же характера. Партийная вражда в соединении с интересами купцов, занимающихся контрабандой, подняли такой сильный, хотя и несправедливый, крик против этого законопроекта, что министр счел целесообразным отказаться от него, и из страха вызвать подобный крик ни один из его преемников не осмелился вновь выдвинуть этот проект.

Хотя пошлины на иностранные предметы роскоши, ввозимые для потребления внутри страны, иногда ложатся на бедные классы, но главным образом они падают на людей среднего или более чем среднего достатка. Таковы, например, пошлины на заграничные вина, кофе, шоколад, чай, сахар и т. д.

Налоги на более дешевые предметы роскоши отечественного производства, предназначенные для потребления внутри страны, ложатся почти равномерно на членов всех классов пропорционально их расходам. Бедняк платит налоги на солод, хмель, пиво и эль, потребляемые им самим, богатый уплачивает их со своего собственного потребления и с потребления своих слуг.

Следует заметить, что общее потребление низших классов населения, т. е. тех, которые стоят ниже среднего класса, во всех странах немного больше не только количественно, но и по стоимости, чем общее потребление среднего класса и класса, стоящего выше среднего. Общая сумма издержек низшего класса гораздо больше, чем высших классов. Во-первых, почти весь капитал каждой страны распределяется ежегодно среди низшего класса в виде заработной платы за производительный труд. Во-вторых, значительная часть дохода, получающегося от земельной ренты и от прибыли на капитал, ежегодно распределяется среди членов этого же класса в виде заработной платы и содержания домашней прислуги и других непроизводительных работников. В-третьих, некоторая часть прибыли с капитала принадлежит членам того же класса в виде дохода, получающегося от применения их небольших капиталов. Сумма прибылей, ежегодно получаемых мелкими лавочниками и торговцами всякого рода, повсюду весьма велика и составляет очень значительную долю годового продукта. Наконец, в-четвертых, даже некоторая часть земельной ренты принадлежит этому же классу, значительная ее часть принадлежит тем, кто стоит несколько ниже среднего класса, и небольшая часть даже самому низшему классу, поскольку простые рабочие иногда владеют акром или двумя земли. Хотя, таким образом, издержки членов этих низших классов населения, взятых каждый в отдельности, очень невелики, однако вся сумма издержек для всего класса составляет всегда наибольшую часть общих издержек всего общества, причем все, что остается от годового продукта земли и труда страны для потребления высших классов, всегда значительно меньше не только по количеству, но и по стоимости. Ввиду этого налоги, ложащиеся главным образом на издержки высших классов населения, т. е. на меньшую долю годового продукта, должны скорее всего приносить гораздо меньше, чем налоги, ложащиеся одинаково на издержки всех классов или даже падающие главным образом на издержки низшего класса, т. е. налоги, падающие одинаково на весь годовой продукт или на его большую часть. Вследствие этого акциз на сырье и производство хмельных и спиртных напитков, изготовляемых внутри страны, дает гораздо больше дохода, чем все другие налоги на потребление, и этот акциз ложится значительной, если не главной, своей долей на издержки простонародья. За год, окончившийся 5 июля 1775 г., валовой доход от этого вида акциза достигал 3 341 837 ф. 9 шилл. 9 п.

Однако следует всегда помнить, что облагать надлежит всегда расходы низших классов на предметы роскоши, а не на предметы необходимости. Уплата налога на их необходимые расходы в конечном счете упала бы целиком на высшие классы народа, на меньшую часть годового продукта, а не на бо?льшую. Подобный налог должен во всех случаях вести к повышению заработной платы рабочих или к уменьшению спроса на них. Он не может увеличить заработную плату, не перелагая конечную уплату налога на высшие классы; он не может уменьшить спрос на труд, не уменьшив годовой продукт земли и труда страны, т. е. тот фонд, из которого в конечном счете должны выплачиваться все налоги. До каких бы размеров ни уменьшил налог такого рода спрос на труд, он всегда должен вести к большему повышению заработной платы, чем это соответствовало бы данному сокращению спроса, и конечная плата этого повышения заработной платы должна во всех случаях лечь на высшие классы.

Хмельные и спиртные напитки, выделываемые и перегоняемые не на продажу, а для собственного потребления, не подлежат в Великобритании никакому акцизу. Это изъятие, целью которого является избавление частных семей от неприятных посещений и осмотров сборщиков налогов, приводит к тому, что бремя этого акциза ложится часто гораздо меньше на богатых людей, чем на бедных. Правда, сравнительно мало распространено обыкновение гнать спиртные напитки для своего частного употребления, хотя иногда это и делается, но в сельских местностях многие семьи среднего достатка и почти все богатые и аристократические семьи сами варят для себя пиво. Поэтому крепкое пиво обходится им на 8 шилл. с барреля дешевле, чем обходится среднему пивовару, который должен получить прибыль на сумму налога, равно как и на все другие произведенные им издержки. Поэтому такие семьи должны иметь свое пиво по крайней мере на 9 или 10 шилл. за баррель дешевле, чем обходится какой-либо напиток такого же качества простонародью, которому удобнее покупать пиво по мере надобности, на заводе или в пивной. Точно так же не подлежит контролю и осмотру сборщика налогов солод, изготовляемый для нужд частных семейств, с тем чтобы в последнем случае за каждого члена семьи уплачивался налог в 7 шилл. 6 п. Эта сумма составляет акциз с 10 бушелей солода, количества, соответствующего тому, что, вероятно, потребляют в среднем все члены трезвого семейства – мужчины, женщины и дети. Но в богатых семьях, где широко практикуется сельское гостеприимство, напитки, приготовляемые из солода и потребляемые членами семьи, составляют только незначительную часть домашнего потребления. Вследствие ли этого налога или по другим причинам обычай приготовлять солод для домашнего употребления распространен гораздо меньше, чем обычай варить пиво. Трудно привести разумные основания, почему не должны облагаться таким же налогом те, кто варит пиво или изготовляет спиртные напитки для домашнего потребления.

Часто указывалось, что гораздо больший доход, чем получается ныне от всех высоких налогов на солод, пиво и эль, мог бы быть получен от гораздо менее обременительного налога на солод, так как у пивоваренных заводов гораздо больше возможностей обмануть казну, чем у предприятий, изготовляющих солод, а лица, варящие пиво для домашнего потребления, освобождены от всяких налогов, что не имеет места по отношению к тем, кто изготовляет солод для домашнего употребления.

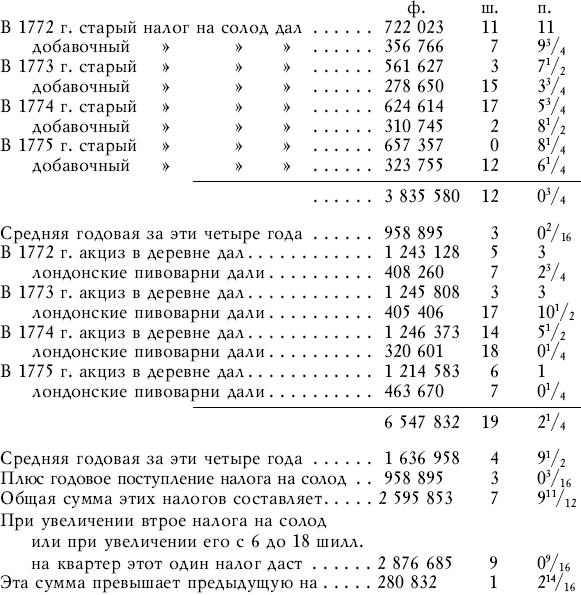

На пивоваренном заводе в Лондоне из квартера солода варится обычно более 2 1/2, а иногда и 3 барреля портера. Различные налоги на солод составляют 6 шилл. с квартера, а налоги на крепкое пиво и эль – 8 шилл. за баррель. Таким образом, на пивоваренном заводе различные налоги на солод, пиво и эль ложатся в размере от 26 до 30 шилл. на продукт 1 квартера солода. На деревенском пивоваренном заводе, продающем пиво сельскому населению, из квартера солода редко варят меньше 2 баррелей крепкого и 1 барреля слабого пива, а часто – 2 1/2 барреля одного только крепкого пива. Различные налоги на слабое пиво составляют 1 шилл. 4 п. на баррель. Поэтому на деревенском пивоваренном заводе различные налоги на солод, пиво и эль редко составляют меньше 23 шилл. 4 п., а часто достигают 26 шилл. на продукт 1 квартера солода. Следовательно, беря все королевство в среднем, общую сумму налогов на солод, пиво и эль нельзя принимать меньше чем в 24 или 25 шилл. на продукт 1 квартера солода. Но, как утверждают, при отмене различных налогов на пиво и эль и при увеличении в три раза налога на солод, т. е. при повышении его с 6 шилл. до 18 шилл. на квартер солода, можно было бы от одного этого налога получить больший доход, чем извлекается теперь из всех этих более тяжелых налогов.

Под старым налогом на солод подразумевается налог в 4 шилл. с бочки сидра и другой налог в 10 шилл. с барреля мума.[333] В 1774 г. налог на сидр дал только 3083 ф. 6 шилл. 8 п. Он, вероятно, дал в этом году меньше обычного; в этом году все налоги на сидр дали меньше, чем обыкновенно. Налог на мум, хотя и гораздо более высокий, дает еще меньше ввиду меньшего потребления этого напитка. Но для того чтобы восполнить недопоступление обычной суммы с этих двух налогов, к сельскому акцизу причислены: 1) старый акциз в 6 шилл. 8 л. с бочки сидра; 2) такой же налог в 6 шилл. 8 п. с бочки виноградного сока; 3) налога 8 шилл. 9 п. с бочки винного уксуса и, наконец, 4) налог в 11 п. с галлона меда; поступления с этих налогов, вероятно, с избытком уравновесят поступления с так называемого ежегодного солодового налога на сидр и мум.

Солод употребляется не только при варке пива и эля, но также и при изготовлении низших сортов вин и водок. При увеличении налога на солод до 18 шилл. на квартер могло бы оказаться необходимым несколько понизить акцизы, которые взимаются с этих сортов вин и водок, при изготовлении которых употребляется солод. В так называемых солодовых напитках солод составляет обычно одну треть употребляемого материала, а остальные две трети приходятся на ячмень или одна треть на ячмень и одна треть на пшеницу. На водочных заводах возможности и искушение обходить акцизные законы гораздо значительнее, чем на пивоваренных заводах или при изготовлении солода; возможности – ввиду меньшей громоздкости и большей стоимости этого товара, а искушение – ввиду больших размеров налогов, которые достигают 3 шилл. 10 2/3 п.[334] с галлона спирта. При повышении налога на солод и понижении налога на спирт уменьшатся как возможность, так и искушение нарушать акцизные законы, что может вызвать еще большее увеличение дохода.

В последнее время в Великобритании принята политика затруднять употребление спиртных напитков ввиду их предполагаемого действия, разрушающего здоровье и подрывающего нравственность простого народа. Согласно этой политике понижение налогов на производство спирта не должно быть столь значительно, чтобы в какой-либо мере понижать цену этих напитков. Спиртные напитки могут оставаться столь же дорогими, как и прежде, тогда как в то же самое время полезные и укрепляющие напитки, каковы пиво и эль, могут быть значительно понижены в цене. Народ, таким образом, мог бы быть отчасти избавлен от одной из тех тягот, на которые он ныне жалуется, при одновременном значительном увеличении дохода.

Возражения д-ра Давенанта[335] против такого изменения современной системы акцизного обложения представляются необоснованными. Возражения эти сводятся к тому, что налог, вместо того чтобы падать почти равномерно на прибыли предпринимателя, изготовляющего солод, пивовара и торговца, будет, поскольку он падает на прибыль, ложиться целиком на прибыль первого; что предприниматель, изготовляющий солод, не сможет так легко выручить обратно сумму, затраченную на уплату налога, при помощи повышения цены своего солода, как могут это делать пивовар и торговец, повышая цену своих напитков; что столь высокий налог на солод может понизить ренту и прибыль с земли, засеваемой ячменем.

Никакой налог не может на сколько-нибудь продолжительное время понизить норму прибыли в какой-либо отдельной отрасли торговли или промышленности, которая всегда должна держаться на одном уровне с нормой прибыли, существующей в других отраслях в данной местности. Существующие ныне налоги на солод, пиво и эль не влияют на прибыль торгующих этими продуктами, которые все выручают обратно сумму налога с добавочной прибылью в повышенной цене своих товаров. Правда, налог может сделать облагаемые им продукты столь дорогими, что это уменьшит их потребление. Но солод употребляется для изготовления напитков, и налог в 18 шилл. на квартер солода не может, конечно, сделать эти напитки более дорогими, чем различные налоги, достигающие 24 или 25 шилл., делают это в настоящее время. Напротив, эти напитки, вероятно, подешевеют и потребление их скорее увеличится, чем сократится.

Не очень легко понять, почему производителю солода будет труднее вернуть 18 шилл. в повышенной цене своего солода, чем пивовару вернуть в настоящее время в цене его напитка 24 или 25 шилл., а иногда и 30 шилл. Правда, ему придется уплачивать в виде налога с каждого квартера солода не 6, а 18 шилл. Но пивовар в настоящее время обязан уплачивать налог в 24–25, а иногда и 30 шилл. за каждый квартер солода, который он варит. Не может оказаться более затруднительным для изготовителя солода уплачивать более незначительный налог, чем для пивовара платить теперь более тяжелый. Производитель солода не всегда держит в своих амбарах такой запас солода, распродажа которого требовала бы более продолжительного времени, чем распродажа запаса пива и эля, который пивовар часто держит в своих погребах. Первый поэтому может часто вернуть себе затраченные деньги так же скоро, как и последний. Но какие затруднения ни возникли бы для производителя солода из-за необходимости уплачивать более тяжелый налог, они легко могут быть устранены предоставлением ему на несколько месяцев более продолжительного кредита, чем кредит, обычно даваемый в настоящее время пивовару.

Ренту и прибыль с земли, засеваемой ячменем, может уменьшить только сокращение спроса на ячмень. Но изменение системы, уменьшающей налоги с квартера солода, идущего на варку пива и эля, с 24–25 до 18 шилл., скорее увеличит спрос, чем сократит его. Кроме того, рента и прибыль с земли, засеваемой ячменем, всегда должны быть приблизительно равны ренте и прибыли с других одинаково плодородных и одинаково хорошо возделываемых земель. Если бы они были меньше, некоторая часть земли под ячменем была бы скоро обращена на какую-нибудь другую цель, а если бы они были больше, большее количество земли скоро было бы обращено под посев ячменя. Когда обычная цена какого-либо продукта земли представляет собою, так сказать, монопольную цену, налог на него обязательно понижает ренту и прибыль с земли, на которой он растет. Налог на продукт тех роскошных виноградников, на которых производство вина настолько меньше действительного спроса на него, что его цена всегда превышает естественный уровень цены продукта других одинаково плодородных и одинаково хорошо возделываемых земель, неизбежно понизит ренту и прибыль с этих виноградников. Поскольку цена этих вин уже достигает максимума, который может быть получен за обычно отправляемое на рынок количество их, она не может быть увеличена еще больше без уменьшения этого количества, а последнее не может быть сделано без еще большей потери, потому что земли не могут быть обращены на производство какого-либо другого столь же ценного продукта. Ввиду этого вся тяжесть налога должна ложиться на ренту и прибыль, собственно говоря, на ренту с виноградника. Всякий раз, когда предполагалось ввести какой-нибудь новый налог на сахар, наши сахарные плантаторы жаловались, что вся тяжесть таких налогов ложится не на потребителя, а на производителя, потому что они никогда не могут повысить цену своего сахара после введения налога. Цена эта до введения налога была, по-видимому, монопольной ценой, и довод, приводимый в доказательство того, что сахар представляет собою предмет, не подходящий для обложения, доказывал, пожалуй, что он вполне подходит для этого, потому что прибыли монополистов, всякий раз когда они могли бы быть обнаружены,[336] служат, без сомнения, самым подходящим предметом для обложения. Между тем обычная цена ячменя никогда не была монопольной, а рента и прибыль с земли под ячмень никогда не превышали естественного уровня ренты и прибыли с других земель, одинаково плодородных и одинаково хорошо обрабатываемых. Различные налоги, какими облагались солод, пиво и эль, никогда не вели к понижению цены ячменя, никогда не понижали ренты и прибыли с земли под ячменем. Цена солода, в которую он обходился пивовару, постоянно повышалась соответственно налогам, взимавшимся с него, и эти налоги вместе с различными акцизами на пиво и эль постоянно или повышали цену, или, что сводится к тому же, понижали качество этих продуктов для потребителя. Конечная уплата этих налогов всегда ложилась на потребителя, а не на производителя.

От предложенной здесь реформы системы могут пострадать исключительно только те лица, которые варят пиво для собственного потребления. Но освобождение высшего класса населения от уплаты весьма тяжелых налогов, уплачиваемых бедными рабочими и ремесленниками, представляется, несомненно, наиболее несправедливым и противоречащим равенству и должно быть устранено, хотя бы даже указанная реформа никогда не была произведена. Возможно, однако, именно интерес этого высшего класса предотвращал до сих пор изменение системы, которое не смогло бы наверняка достичь одновременно и увеличения дохода [общества] (revenue), и облегчения положения людей.[337]

Помимо таких налогов, как упомянутые выше таможенные пошлины и акцизные сборы, существует еще ряд других, которые влияют на цену товаров более неравномерно и не так непосредственно. Таковыми являются налоги, которые называются во Франции дорожными пошлинами (p?ages), а во времена древних саксов назывались пошлинами за проезд и которые, по-видимому, были первоначально установлены с той же целью, что и наши заставные пошлины или сборы за проезд по нашим каналам и судоходным рекам, а именно для содержания дороги или поддержания судоходности. Такие налоги, когда они предназначаются для подобных целей, вполне правильно устанавливаются соответственно объему или весу перевозимых предметов. Поскольку они первоначально были местными и провинциальными налогами, употребляемыми для местных провинциальных нужд, управление ими в большинстве случаев предоставлялось какому-нибудь определенному городу, приходу или поместью, в которых они взимались, причем предполагалось, что эти общины тем или иным образом должны давать отчет в их употреблении. Государь, который вообще никому не обязан отчетом, во многих странах взял в свои руки управление этими налогами, и хотя довольно часто очень значительно повышал налог, он во многих случаях совершенно не считал нужным расходовать собираемые суммы согласно назначению. Если заставные пошлины Великобритании когда-либо сделаются одним из источников дохода правительства, то пример многих других народов заранее может указать нам, каковы будут вероятные последствия этого. Подобные пошлины, без сомнения, оплачиваются в конечном счете потребителем, но при платеже он облагается не в соответствии со своими издержками и стоимостью, а в соответствии с объемом или весом того, что он потребляет. Когда подобные налоги взимаются соответственно не объему или весу, а предполагаемой стоимости товаров, они в сущности превращаются в своего рода внутренние пошлины, или акциз, который весьма сильно затрудняет самую важную отрасль торговли – внутреннюю торговлю страны.

В некоторых небольших государствах налоги, подобные этим пошлинам за проезд, взимаются с товаров, перевозимых через их территорию сушей или водой из одного иностранного государства в другое. В некоторых странах они называются транзитными пошлинами. Некоторые небольшие итальянские государства, расположенные в бассейне По и ее притоков, извлекают известный доход от пошлин этого рода, уплачиваемых целиком иностранцами и представляющих собой, пожалуй, единственный налог, каким одно государство может облагать граждан другого, не задерживая нисколько развития своей собственной промышленности или торговли. Самой важной из всех транзитных пошлин в мире является пошлина, взимаемая королем Дании со всех торговых судов, проходящих через Зунд.

Хотя такие налоги на предметы роскоши, какова большая часть таможенных пошлин и акцизных сборов, ложатся одинаково на все виды дохода и уплачиваются в конечном итоге теми, кто потребляет облагаемые ими предметы, все же они не всегда ложатся равномерно или пропорционально на доход каждого отдельного лица. Поскольку размеры потребления каждого человека определяются его собственными вкусами и привычками, постольку он уплачивает налог скорее в соответствии со своими вкусами и привычками, чем в соответствии со своим доходом: расточительный уплачивает больше, бережливый меньше, чем это соответствует их доходу. Богатый человек во время своего несовершеннолетия обычно уплачивает со своего потребления очень немного на содержание государства, защита которого обеспечивает ему его большой доход. Люди, живущие за границей, своим потреблением ничего не вносят на содержание правительства страны, в которой находится источник их дохода. При отсутствии в такой стране поземельного налога или крупного налога при передаче движимой или недвижимой собственности, как это имеет место в Ирландии, такие дезертиры из своей страны могут получать большой доход, пользуясь покровительством правительства, на содержание которого не вносят ни одного шиллинга. Такая неравномерность резче всего должна проявляться в стране, правительство которой в некоторых отношениях находится в зависимости от правительства какой-нибудь другой страны. Люди, обладающие наиболее крупными имуществами в зависимой стране, в этом случае предпочтут обычно жить в господствующей стране. Ирландия находится как раз в таком положении, и нас поэтому не должно удивлять, что проект налога на абсентеистов пользуется такой популярностью в этой стране. Возможно, что будет несколько затруднительно установить характер или длительность отсутствия, при котором отдельный человек подлежит этому налогу, или когда именно должно начинаться или прекращаться взимание налога; тем не менее, если исключить этот совершенно своеобразный случай, всякая неравномерность обложения отдельных лиц, какая может иметь место при таких налогах на потребление, больше чем уравновешивается тем самым обстоятельством, которое создает эту неравномерность, – тем обстоятельством, что взнос каждого человека вообще доброволен, ибо целиком от него самого зависит, потреблять ли или не потреблять облагаемый налогом предмет. Поэтому там, где подобные налоги устанавливаются надлежащим образом и на соответствующие предметы, они уплачиваются с меньшим ропотом, чем всякий другой налог. Когда они наперед уплачиваются торговцем или владельцем мануфактуры, потребитель, который в конечном счете оплачивает их, скоро перестает отличать их от цены товара и почти забывает, что платит вообще какой-нибудь налог.

Такие налоги бывают или могут быть вполне точно определены или устанавливаются таким образом, чтобы не оставалось ни малейшего сомнения относительно того, сколько или когда следует платить, относительно размера или времени платежей. Если и проявляются тогда произвольность и неопределенность при взимании таможенных пошлин в Великобритании или других подобного же рода налогов в других странах, то это обусловлено отнюдь не природой этих налогов, а только неточной или неумелой редакцией закона, устанавливающего их.

Налоги на предметы роскоши обыкновенно уплачиваются или всегда могут уплачиваться по мелочам или по мере того, как плательщики имеют нужду в приобретении предметов, которые обложены ими. Что касается момента и способа уплаты, они являются или могут быть самыми удобными из всех налогов. Такие налоги ввиду этого в общем удовлетворяют, пожалуй, первым трем из четырех основных принципов обложения не меньше, чем всякий другой налог. Но зато они во всех смыслах идут вразрез с четвертым принципом.

Подобные налоги в сравнении с тем, что они дают государственной казне, всегда берут из карманов населения гораздо больше, чем почти всякий другой налог. Они делают это, по-видимому, всеми четырьмя различными путями, какими это вообще возможно.

1) Взимание таких налогов, даже когда они устанавливаются самым целесообразным образом, требует значительного количества таможенных и акцизных чиновников, жалованье и поборы которых ложатся действительным налогом на население и ничего не приносят казначейству. Впрочем, следует признать, что эти расходы более умеренны в Великобритании, чем в большинстве других стран. За год, кончающийся 5 июля 1775 г., общая сумма поступлений от различных налогов, находившихся в Англии в ведении акцизных чиновников, достигала 5 507 308 ф. 18 шилл. 8 1/2 п., причем взыскание этой суммы обошлось в 5 1/4 % с небольшим. Однако из этого валового дохода надо вычесть суммы, уплаченные в виде премий и возврата пошлин при вывозе облагаемых акцизом товаров, что сократит чистый доход с суммы, немного не достигающей 5 млн..[338] Взимание соляного налога, этого акцизного сбора, находящегося в другом ведомстве, обходится гораздо дороже. Чистый доход от него не достигает 2 1/2 млн., причем эта сумма взимается с издержками в 10 % с лишним на жалованье чиновникам и другие расходы. Но поборы таможенных служащих повсеместно намного превышают их жалованье, в некоторых портах они увеличивают это жалованье вдвое и втрое. Если, таким образом, жалованье таможенных чиновников и другие расходы составляют более 10 % чистого дохода таможен, то все издержки по взиманию этого дохода могут превысить 20 или 30 %. Акцизные чиновники получают мало или совсем не получают взяток; поскольку это ведомство учреждено не так давно, оно в общем менее подкупно, чем таможенное ведомство, в котором продолжительность его существования породила и узаконила много злоупотреблений. Беря с солода всю ту сумму, которая в настоящее время взимается при помощи различных налогов с солода и напитков, изготовляемых из него, можно получить, согласно предположениям, экономию в расходах акцизного ведомства больше чем в 50 тыс. ф. в год. Если обложение таможенными пошлинами ограничить только немногими видами товаров и взимать их способом, установленным акцизными законами, можно, вероятно, получить еще гораздо большую экономию в издержках таможенного ведомства.

2) Такие налоги неизбежно приносят определенный вред или задерживают развитие некоторых отраслей промышленности. Так как они всегда повышают цену облагаемого продукта, то ведут к сокращению его потребления, а следовательно, и его производства. Если это продукт, выращиваемый или изготовляемый внутри страны, то в результате этого меньше труда будет затрачиваться на его выращивание и производство. Если налог, таким образом, повышает цены заграничного продукта, то, конечно, такого же рода продукты отечественного производства могут приобрести некоторое преимущество на внутреннем рынке, и большее количество отечественного труда может быть в результате этого обращено на изготовление их. Но хотя такое повышение цены заграничного продукта может поощрять какую-нибудь одну отрасль отечественной промышленности, оно неминуемо оказывает вредное влияние почти на все другие ее отрасли. Чем дороже платит бирмингемский владелец мануфактуры за потребляемое им заграничное вино, тем дешевле он неизбежно продает ту часть своих металлических изделий, на которую, или, что то же самое, за цену которой, он покупает это вино. Поэтому эта часть его металлических товаров оказывается имеющей для него меньшую стоимость, и у него становится меньше побуждений выделывать ее. Чем дороже потребители одной страны платят за избыточный продукт другой, тем дешевле продают они по необходимости ту часть своего собственного избыточного продукта, на которую, или, что то же самое, за цену которой, они покупают его. Эта часть их собственного избыточного продукта приобретает для них меньшую стоимость, и у них теперь имеется меньше побуждений увеличивать его количество. Таким образом, все налоги на предметы потребления имеют тенденцию уменьшать количество производительно затрачиваемого труда на изготовление облагаемых предметов, если это продукты отечественного производства, или тех продуктов, на которые они покупаются, если это заграничные продукты. Притом такие налоги всегда в большей или меньшей степени изменяют естественное направление отечественной промышленности и толкают ее в русло, всегда отличное от того, по какому она шла бы, если бы была предоставлена самой себе, и обычно менее выгодное.

3) Надежда избавиться от этих налогов при посредстве контрабанды часто ведет к конфискациям и другим карам, которые совершенно разоряют контрабандиста – человека, который, хотя он и заслуживает величайшего порицания за нарушение законов своей страны, часто не способен нарушать законы естественной справедливости и был бы во всех отношениях прекрасным гражданином, если бы законы его страны не делали преступлением то, что природа никогда не думала признавать таковым. В тех странах с дурным управлением, где существует по меньшей мере общее подозрение относительно наличности многих ненужных расходов и весьма неправильного расходования государственных доходов, законы, ограждающие последние, мало уважаются. Немногие люди проявляют щепетильность в отношении контрабанды, когда, не нарушая присяги, могут найти удобный и безопасный случай к этому. Если кто-нибудь сочтет недопустимым покупать контрабандные товары, то, хотя такая покупка является явным поощрением нарушения фискальных законов и лжеприсяги, в большинстве стран это было бы сочтено одним из тех педантических проявлений лицемерия, которые не только не приобретают человеку уважения, но и навлекают на него подозрение в том, что он еще больший мошенник, чем большинство его соседей. Благодаря такой снисходительности общества контрабандист часто поощряется продолжать промысел, который он, таким образом, приучается считать до известной степени невинным, а когда вся строгость фискальных законов готова обрушиться на него, он часто бывает склонен оружием защищать то, что привык рассматривать как свою законную собственность. Будучи сначала скорее неблагоразумным и легкомысленным, а не преступным, он в конце концов слишком часто становится одним из самых смелых и наиболее решительных нарушителей законов общества. При разорении контрабандиста его капитал, который раньше затрачивался на содержание производительного труда, поглощается или государственной казной, или податным чиновником и затрачивается на содержание непроизводительного труда, благодаря чему уменьшается общий капитал общества и сокращается полезная промышленная деятельность.

4) Эти налоги, подвергая по меньшей мере розничных торговцев облагаемыми предметами частым посещениям и придирчивым расследованиям сборщиков налогов, без сомнения, иногда причиняют им известные притеснения и всегда приносят много неприятностей и затруднений; хотя и такого рода неприятности, как уже отмечено, не представляют собой, строго говоря, издержек, однако они эквивалентны расходу, который каждый человек готов понести для того, чтобы откупиться от них. Акцизные законы, хотя они лучше достигают цели, для которой установлены, являются в этом отношении более придирчивыми и обременительными, чем законы таможенные. Купец, привезший из-за границы товары, облагаемые известными пошлинами, уплативший эти пошлины и сложивший товары на склад, в большинстве случаев не подвергается уже никаким дальнейшим беспокойствам или придиркам со стороны таможенного чиновника. Иначе обстоит дело с продуктами, облагаемыми акцизом. Акцизные чиновники не дают торговцу покоя своими постоянными посещениями и расспросами. Ввиду этого акцизные налоги более непопулярны, чем таможенные пошлины, а равным образом и чиновники, взыскивающие их. Утверждают, что, хотя эти чиновники в общем выполняют свои обязанности, может быть, столь же хорошо, как и таможенные чиновники, они все же отличаются обычно некоторой жестокостью характера, часто чуждой последним, так как обязанности нередко вынуждают их быть очень надоедливыми и придирчивыми к некоторым из своих соседей. Впрочем, такое мнение является, весьма вероятно, лишь внушением нечестных торговцев, контрабанда которых была предупреждена или обнаружена бдительностью чиновников.

При всем том неудобства, которые, пожалуй, в известной степени неотделимы от налогов на предметы потребления, ложатся на народ Великобритании не большей тяжестью, чем на народ всякой другой страны, правительство которой обходится приблизительно столь же дорого. Наше положение отнюдь не великолепно и может быть улучшено, но оно не хуже или даже лучше, чем положение большинства наших соседей.

Вследствие мнения, что налоги на предметы потребления представляют собой налоги на прибыли торговцев, они в некоторых странах взыскивались при каждой последовательной продаже товаров. Если облагаются прибыли купца-импортера или купца, занимающегося переработкой, то, казалось, справедливость требует обложения также прибылей всех промежуточных покупателей, посредничествующих между ними и потребителем. Известная алькавала в Испании была, по-видимому, установлена соответственно этому принципу. Она представляла собой первоначально налог в 10 %, потом в 14 %, а в настоящее время – лишь в 6 % при продаже всякого рода собственности, движимой или недвижимой, причем взимание его повторяется и при каждой новой продаже собственности.[339] Взимание этого налога требует множества податных чиновников для надзора за перевозкой товара не только из одной провинции в другую, но и из одной лавки в другую. Он обрекает на постоянные посещения и осмотры со стороны сборщика налогов не только торговцев некоторыми видами товаров, но и всех вообще торговцев, любого фермера, любого владельца мануфактуры, любого купца и лавочника. В большей части страны, где введен такой налог, ничего нельзя производить для продажи на отдаленном рынке. Производство каждой части страны должно сообразоваться с потреблением ее округи. Ввиду этого Устариц[340] именно алькавале приписывает упадок и разорение мануфактурной промышленности в Испании. Он равным образом мог бы поставить на ее счет упадок сельского хозяйства, поскольку алькавала взималась не только с мануфактурных изделий, но и с сельскохозяйственных продуктов.

В Неаполитанском королевстве существует подобный налог в 3 % со стоимости всех договоров и, следовательно, со всех сделок о продаже. Он легче соответствующего испанского налога, и притом большей части городов и приходов дозволено уплачивать вместо него определенную сумму. Они собирают эту сумму способом, каким хотят, обычно таким образом, чтобы это не причиняло затруднений внутренней торговле данной местности. Поэтому неаполитанский закон далеко не так губителен, как налог испанский.

Единообразная система обложения, которая за немногими незначительными исключениями существует во всех частях Соединенного королевства Великобритании, оставляет всю внутреннюю торговлю страны, как сухопутную, так и каботажную, почти совершенно свободной. Внутренняя торговля почти совершенно свободна, и большая часть товаров может перевозиться с одного конца королевства в другой без каких бы то ни было разрешений или пропусков, без всяких опросов или осмотров со стороны податных чиновников. Существуют немногочисленные исключения, но они таковы, что не могут нарушать нормального хода какой-либо важной отрасли внутренней торговли страны; например, при перевозке товаров по побережью требуются удостоверения прибрежных таможенных постов. Впрочем, за исключением угля, остальные товары почти все свободны от обложения. Эта свобода внутренней торговли, результат единообразия системы обложения, является, пожалуй, одной из главных причин процветания Великобритании, поскольку каждая большая страна необходимо представляет собой лучший и самый обширный рынок для большей части продуктов ее собственной промышленности. Если бы такая же свобода в результате подобного же единообразия могла быть распространена на Ирландию и колонии, величие государства и процветание всех частей империи были бы, вероятно, еще более значительны, чем в настоящее время.

Во Франции многообразные фискальные законы, существующие в различных провинциях, требуют наличия множества податных чиновников для охранения границ не только королевства, но почти каждой отдельной провинции, чтобы препятствовать ввозу определенных товаров или взыскивать с них определенные пошлины, немало затрудняя этим внутреннюю торговлю страны. Некоторым провинциям разрешено уплачивать известную сумму взамен gabelles, или соляного налога, другие совсем освобождены от него. Некоторые провинции освобождены от монополии торговли табаком, которая в большей части королевства принадлежит обычно генеральным откупщикам. Так называемые aides, соответствующие акцизным сборам в Англии, весьма неодинаковы в различных провинциях. Некоторые провинции освобождены от них и уплачивают вместо них определенную сумму. В тех провинциях, где они взимаются и сдаются на откуп, существует много местных налогов, которые не распространяются за пределы отдельного города или округа. Так называемые traites, соответствующие нашим пошлинам, делят королевство на три большие области: первая охватывает провинции, находящиеся под действием тарифа 1664 г. и называющиеся провинциями пяти главных откупов; в их число входят Пикардия, Нормандия и большая часть внутренних провинций королевства; вторая охватывает провинции, находящиеся под действием тарифа 1667 г. и называемые провинциями на положении иностранных; в их число входит большая часть пограничных провинций; третья охватывает провинции, которые приравниваются к иностранной территории и которые ввиду того, что им разрешено свободно торговать с иностранными государствами, в своей торговле с другими провинциями Франции облагаются такими же пошлинами, как и другие иностранные государства. К ним относятся: Эльзас, три епископства – Метц, Туль и Верден и три города – Дюнкирхен, Байонна и Марсель. Как в провинциях пяти главных откупов (называемых так ввиду старинного разделения таможенных пошлин на пять главных отделов, из которых каждый сдавался первоначально особому откупщику, хотя в настоящее время они все соединены в один откуп), так и в тех, которые считаются на положении иностранных, существуют многочисленные местные пошлины, действие которых ограничивается отдельным городом или округом. Они существуют даже в провинциях, приравниваемых к иностранной территории, в частности в городе Марселе. Нет нужды указывать, насколько должны умножаться как стеснения внутренней торговли страны, так и количество налоговых чиновников, чтобы охранять границы этих различных провинций и округов, подчиненных столь различным системам обложения.