7.1. Основы организации учета вложений во внеоборотные активы

В соответствии со ст. 8 ФЗБУ и п. 11 ПВБУ организации ведут раздельный учет текущих затрат на производство продукции, выполнение работ и оказание услуг, и затрат, связанных с капитальными и финансовыми вложениями. Под капитальными вложениями понимаются инвестиции во внеоборотные активы, предусматривающие затраты организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, нематериальных активов.

Согласно Положению по бухгалтерскому учету долгосрочных инвестиций, утвержденному Письмом Минфина России от 30 декабря 1993 г. № 160[1]:

1.2. Под долгосрочными инвестициями для целей настоящего Положения понимаются затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других предприятий.

Долгосрочные инвестиции связаны с:

– осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения (в дальнейшем – строительство) действующих предприятий и объектов непроизводственной сферы. Указанные работы (кроме нового строительства) приводят к изменению сущности объектов, на которых они осуществляются, а затраты, производимые при этом, не являются издержками отчетного периода по их содержанию;

– приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их частей) основных средств;

– приобретением земельных участков и объектов природопользования;

– приобретением и созданием активов нематериального характера.

1.3. Целями учета долгосрочных инвестиций являются:

– своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам;

– обеспечение контроля за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств;

– правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов;

– осуществление контроля за наличием и использованием источников финансирования долгосрочных инвестиций.

1.4. Организация строительства объектов, контроль за его ходом и ведение бухгалтерского учета производимых при этом затрат осуществляются застройщиками. Под застройщиками для целей настоящего Положения понимаются предприятия, специализирующиеся на выполнении указанных функций, в частности предприятия по капитальному строительству в городах, дирекции строящихся предприятий и т. п., а также действующие предприятия, осуществляющие капитальное строительство.

(…)

2.1. Учет долгосрочных инвестиций ведется по фактическим расходам:

в целом по строительству и по отдельным объектам (зданию, сооружению и др.), входящим в него;

по приобретаемым отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам.

(…)

2.3. Бухгалтерский учет долгосрочных инвестиций ведется на счете «Капитальные вложения». На этом счете отражаются инвестиции по их видам на специально открываемых субсчетах соответствующего наименования: «Строительство объектов основных средств»; «Приобретение отдельных объектов основных средств»; «Приобретение земельных участков»; «Приобретение объектов природопользования» и «Приобретение нематериальных активов», независимо от источников их финансирования.

В настоящее время соответствующий счет 08 называется «Вложения во внеоборотные активы». Он предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах организации по формированию основного стада продуктивного и рабочего скота.

На этом счете отражают инвестиции по их видам на специально открываемых субсчетах. Согласно ИППС:

К счету 08 «Вложения во внеоборотные активы» могут быть открыты субсчета:

08-1 «Приобретение земельных участков»;

08-2 «Приобретение объектов природопользования»;

08-3 «Строительство объектов основных средств»;

08-4 «Приобретение отдельных объектов основных средств»;

08-5 «Приобретение нематериальных активов»;

08-6 «Перевод молодняка животных в основное стадо»;

08-7 «Приобретение взрослых животных»;

08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др.

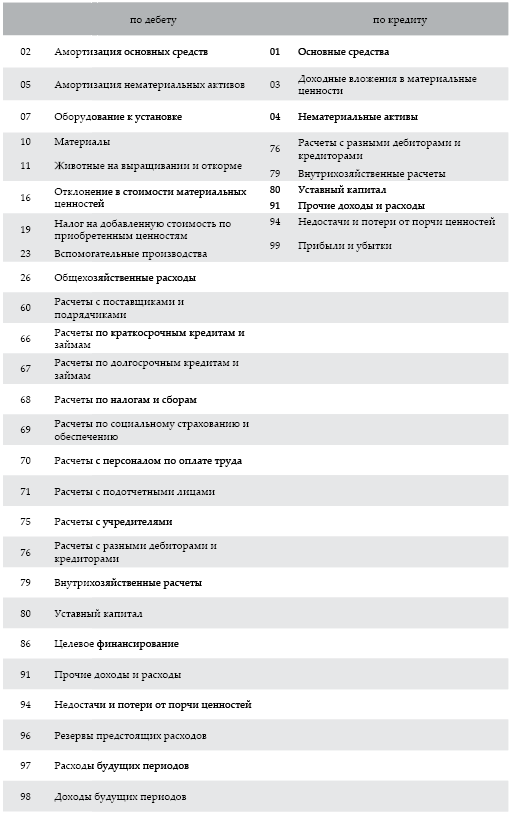

Счет 08 «Вложения во внеоборотные активы» корреспондирует со счетами:

По дебету счета 08 «Вложения во внеоборотные активы» отражают фактические затраты на строительство и приобретение соответствующих активов, а также затраты на формирование основного стада.

Сформированная первоначальная стоимость объектов основных средств, нематериальных и других активов, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 в дебет счетов:

01 «Основные средства»;

03 «Доходные вложения в материальные ценности»;

04 «Нематериальные активы» и др.

Затраты по завершенным операциям формирования основного стада списываются со счета 08 в дебет счета 01 «Основные средства».

Сальдо по счету 08 отражает величину капитальных вложений организации в незавершенное строительство и приобретение основных средств и нематериальных активов, а также сумму незаконченных затрат по формированию основного стада. С1 января 2000 г. к незавершенным капитальным вложениям относят объекты недвижимости, не прошедшие государственную регистрацию.

Аналитический учет по счету 08 ведется по каждому строящемуся или приобретенному объекту, а также по видам животных.

Инвентарная стоимость земельных участков и объектов природопользования складывается из расходов по их приобретению и затрат по улучшению их качественного состояния, комиссионных вознаграждений и других платежей. Стоимость земельных участков и объектов природопользования, приобретенных организациями в собственность согласно оплаченным или принятым счетам продавцов, и расчеты по ним отражаются на счетах:

Дебет 08 «Вложения во внеоборотные активы» по субсчетам:

08-1 «Приобретение земельных участков»

08-2 «Приобретение объектов природопользования»

Кредит 60 «Расчеты с поставщиками и подрядчиками»;

76 «Расчеты с разными дебиторами и кредиторами» и др.

После принятия к бухгалтерскому учету земельных участков и объектов природопользования затраты, учтенные на счете 08, списывают с кредита этого счета в дебет счета 01 «Основные средства».

Затраты по строительству на приобретенных земельных участках различных сооружений учитывают отдельно от стоимости этих участков, и по завершении работ по строительству сооружений они принимаются на учет по первоначальной стоимости в качестве отдельных объектов основных средств.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК