12.2. Учет численности работников, отработанного времени и выработки

Для учета личного состава, начисления и выплат заработной платы используют унифицированные формы первичных учетных документов, утвержденные Постановлением Госкомстата РФ от 5 января 2004 г. № 1.

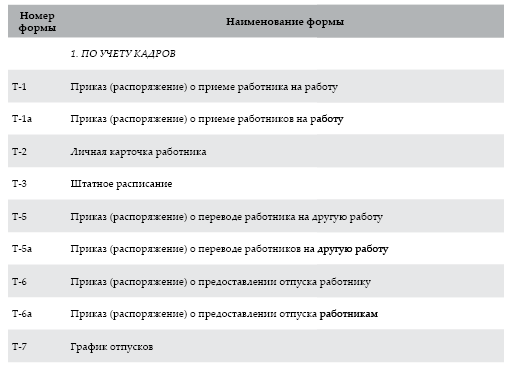

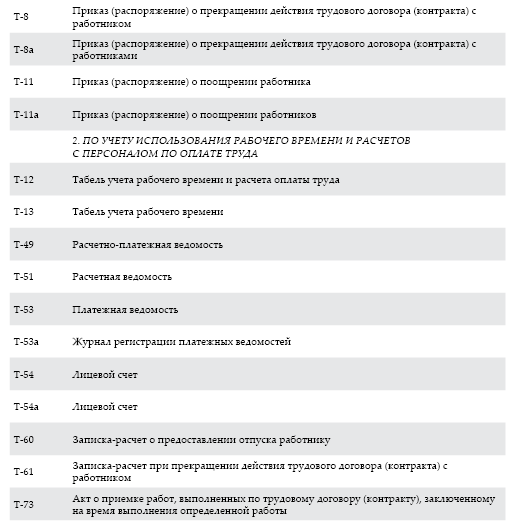

Таблица 7

Перечень форм первичной учетной документации по учету труда и его оплаты

Основанием для начисления заработной платы служат:

• Штатное расписание (форма № Т-3) – утверждается директором, содержит перечень структурных подразделений, наименование должностей, специальностей, профессий с указанием квалификации, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Изменения в штатное расписание вносятся в соответствии с приказом (распоряжением) руководителя организации;

• Табель )чета рабочего времени и расчета оплаты труда (форма № Т-12) и Табель г/чета рабочего времени (форма № Т-13) – применяются для учета времени, фактически отработанного и (или) неотработанного каждым работником организации, для контроля за соблюдением работниками установленного режима рабочего времени, для получения данных об отработанном времени, расчета оплаты труда, а также для составления статистической отчетности по труду. Составляются в одном экземпляре уполномоченным на это лицом, подписываются руководителем структурного подразделения, работником кадровой службы, передаются в бухгалтерию;

• Положение об оплате труда, в котором должны быть прописаны все формы оплаты труда и материального поощрения, используемые на предприятии, случаи выплат надбавок, материальной помощи и т. д.;

• Положение о премировании, в котором должны быть отражены виды и источники выплат премий, которые носят систематический характер. Премирование может осуществляться за счет себестоимости и за счет чистой прибыли. Положение о премировании должно содержать перечень производственных показателей, за достижение которых может быть выплачена премия, источников, за счет которых могут выплачиваться разовые выплаты и т. д.

Учет выработки рабочих в организациях осуществляют мастера, бригадиры и другие работники, на которых возложены эти обязанности. Для учета выработки применяют различные формы первичных документов (наряды на сдельную работу, ведомости учета выполненных работ и др.). Выбор той или иной формы первичного документа зависят от многих причин: характера производства, особенностей технологии производства, организации и оплаты труда, системы контроля и качества продукции, обеспеченности производства мерной тарой, весами, счетчиками и другими измерительными приборами.

Независимо от формы первичные документы содержат в себе, как правило, следующие реквизиты (показатели):

• место работы (цех, участок, отделение);

• время работы (дата);

• наименование и разряд работы (операции);

• количество и качество работы;

• фамилии, инициалы, табельные номера и разряды рабочих;

• нормы времени и расценки за единицу работы;

• сумма заработной платы рабочих;

• шифры учета затрат, на которые относится начисленная заработная плата;

• количество нормо-часов по выполненной работе.

Оформленные первичные документы по учету выработки и выполненных работ вместе со всеми дополнительными документами (листками на оплату простоя, на доплаты, актами о браке и др.) передаются бухгалтеру.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК