6.2. Учет поступления и создания нематериальных активов

Согласно ИППС:

Нематериальные активы принимаются к бухгалтерскому учету на счете 04 «Нематериальные активы» по первоначальной стоимости.

По объектам нематериальных активов> по которым амортизация учитывается без использования счета 05 «Амортизация нематериальных активов», начисленные суммы амортизационных отчислений списываются непосредственно в кредит счета 04 «Нематериальные активы».

Принятие к бухгалтерскому учету нематериальных активов отражается по дебету счета 04 «Нематериальные активы» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

При выбытии объектов нематериальных активов (продаже, списании, передаче безвозмездно и др.) их стоимость, учтенная на счете 04 «Нематериальные активы», уменьшается на сумму начисленной за время использования амортизации (с дебета счета 05 «Амортизация нематериальных активов»). Остаточная стоимость выбывших объектов списывается со счета 04 «Нематериальные активы» на счет 91 «Прочие доходы и расходы».

(…)

Аналитический учет по счету 04 «Нематериальные активы» ведется по отдельным объектам нематериальных активов, а также по видам расходов на научно-исследовательские, опытно-конструкторские и технологические работы. При этом ведение аналитического учета должно обеспечивать возможность получения данных о наличии и движении нематериальных активов, а также суммах расходов по научно-исследовательским, опытно-конструкторским и технологическим работам.

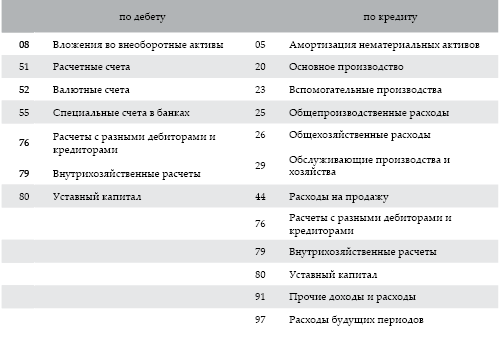

Счет 04 «Нематериальные активы» корреспондирует со счетами:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК