7.4. Концепция планирования выездных налоговых проверок

Одна из наиболее эффективных форм проведения налогового контроля – выездная налоговая проверка (ВНП), которая должна отвечать требованиям безусловного обеспечения законных интересов государства и прав налогоплательщиков, повышения их защищенности от неправомерных требований налоговых органов и создания для налогоплательщиков максимально комфортных условий для исчисления и уплаты налогов.

В целях эффективного решения всех этих задач и была подготовлена Концепция системы планирования выездных налоговых проверок, утвержденная приказом ФНС России от 30 мая 2007 г. № ММ-3-06/333@ (далее – Концепция), предусматривающая новый подход к построению системы отбора объектов для проведения выездных налоговых проверок.

Построение единой, открытой и понятной для налогоплательщиков и налоговых органов системы планирования выездных налоговых проверок базируется на определенных принципах. К ним относятся:

1) режим наибольшего благоприятствования для добросовестных налогоплательщиков;

2) своевременность реагирования на признаки возможного совершения налоговых правонарушений;

3) неотвратимость наказания налогоплательщиков в случае выявления нарушений законодательства о налогах и сборах;

4) обоснованность выбора объектов проверки.

Согласно Концепции, планирование выездных налоговых проверок – это открытый процесс, построенный на отборе налогоплательщиков для проведения выездных налоговых проверок по критериям риска совершения налогового правонарушения, в том числе общедоступным. Ранее планирование ВНП было сугубо внутренней конфиденциальной процедурой налоговых органов.

В целях обеспечения системного подхода к отбору объектов для проведения выездных налоговых проверок Концепция определяет алгоритм такого отбора. Отбор основан на качественном и всестороннем анализе всей информации, которой располагают налоговые органы (в том числе из внешних источников), и определении на ее основе «зон риска» совершения налоговых правонарушений.

Таким образом, в Концепции планирование выездных налоговых проверок увязано с формированием и развитием у налогоплательщиков правильного понимания законодательства о налогах и сборах, убеждения в недопустимости его нарушения и необходимости точного соблюдения законов.

В соответствии с новым подходом к организации системы планирования изменен отбор объектов для проведения ВНП. Основа данной системы – всесторонний анализ всей имеющейся у налогового органа информации на каждом этапе планирования и подготовки выездной налоговой проверки. Вместе с тем налогоплательщик может использовать свое право на самостоятельную оценку рисков и оценить преимущество самостоятельного выявления и исправления допущенных ошибок при исчислении налогов.

В соответствии с Концепцией планирование ВНП ведется на основе принципа двусторонней ответственности налогоплательщиков и налоговых органов, при соблюдении которого первые стремятся к исполнению своих налоговых обязательств, а вторые – к обоснованному отбору налогоплательщиков для проведения ВНП. Обоснованный выбор объектов для проведения выездных налоговых проверок невозможен без всестороннего анализа всей информации, поступающей в налоговые органы из внутренних и внешних источников.

К информации из внутренних источников относится информация о налогоплательщиках, полученная налоговыми органами самостоятельно в процессе выполнения ими функций, возложенных на налоговую службу. Информацию, которой располагают налоговые органы, представляет налоговая отчетность, а также иные документы, переданные непосредственно в налоговый орган. К иным документам относятся документы, представление которых предусмотрено НК РФ, в том числе по требованию налогового органа (например, книги покупок и продаж, журнал полученных и выставленных счетов-фактур).

К информации из внешних источников относится информация о налогоплательщиках, полученная налоговыми органами в соответствии с действующим законодательством или на основании соглашений по обмену информацией с контролирующими и правоохранительными органами, органами государственной власти и местного самоуправления, а также иная информация, в том числе общедоступная. Возможность взаимодействия налоговых органов с другими государственными органами прямо предусмотрена п. 4 ст. 30 НК РФ. В настоящее время действует ряд соглашений о взаимодействии налоговых и других государственных органов. В частности, налоговые органы сотрудничают с таможенными органами, органами государственной статистики, государственного горного надзора, пограничной службы, внутренних дел и т. д. В рамках взаимодействия возможен обмен информацией, например об импортных и экспортных операциях, проводимых налогоплательщиком (к примеру, налоговый орган может заинтересоваться информацией о вывезенных или ввезенных товарах).

Кроме того, налоговый орган вправе получать информацию от контрагентов налогоплательщика. Пунктом 2 ст. 93.1 НК РФ предусмотрено, что в случае, если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость в получении информации относительно конкретной сделки, должностное лицо налогового органа вправе истребовать ее у участников данной сделки или у иных лиц, располагающих указанными сведениями. Следовательно, налоговый орган имеет возможность выяснить, действительно ли сделка имела место, а также уточнить ее условия.

Проводимый с целью отбора налогоплательщиков для проведения выездных налоговых проверок анализ финансово-экономических показателей их деятельности содержит несколько уровней:

? анализ сумм исчисленных налоговых платежей и их динамики, который позволяет выявить налогоплательщиков, суммы начислений налоговых платежей у которых уменьшаются;

? анализ сумм уплаченных налоговых платежей и их динамики, проводимый по каждому виду налога (сбора) с целью контроля полноты и своевременности перечисления налоговых платежей;

? анализ показателей налоговой и (или) бухгалтерской отчетности налогоплательщиков, позволяющий определить значительные отклонения показателей финансово-хозяйственной деятельности текущего периода от аналогичных показателей за предыдущие периоды или же отклонения от среднестатистических показателей отчетности аналогичных хозяйствующих субъектов за определенный промежуток времени, выявить противоречия между сведениями, содержащимися в представленных документах, и (или) несоответствие информации, которой располагает налоговый орган;

? анализ факторов и причин, влияющих на формирование налоговой базы.

В случае выбора объекта для проведения выездной налоговой проверки налоговый орган определяет целесообразность проведения выездных налоговых проверок контрагентов и (или) аффилированных лиц проверяемого налогоплательщика.

Налогоплательщики включаются в план выездных налоговых проверок в первую очередь, если налоговый орган располагает сведениями об их участии в схемах ухода от налогообложения или схемах минимизации налоговых обязательств и (или) результаты проведенного анализа финансово-хозяйственной деятельности этих налогоплательщиков свидетельствуют о предполагаемых налоговых правонарушениях.

Предлагаемая система планирования позволит:

1) для налогоплательщиков – максимально уменьшить вероятность того, что выездная налоговая проверка в текущем году затронет законопослушного налогоплательщика, полностью исполнившего свои обязательства перед бюджетом;

2) для налоговых органов – выявить наиболее вероятные «зоны риска» (нарушения законодательства о налогах и сборах), своевременно отреагировать на возможное совершение налоговых правонарушений и определить необходимые мероприятия налогового контроля.

Принципы, заложенные в настоящей Концепции, позволят:

1) сформировать единый подход к планированию выездных налоговых проверок;

2) стимулировать налогоплательщиков в части соблюдения законодательства о налогах и сборах;

3) повысить налоговую грамотность и дисциплину налогоплательщиков.

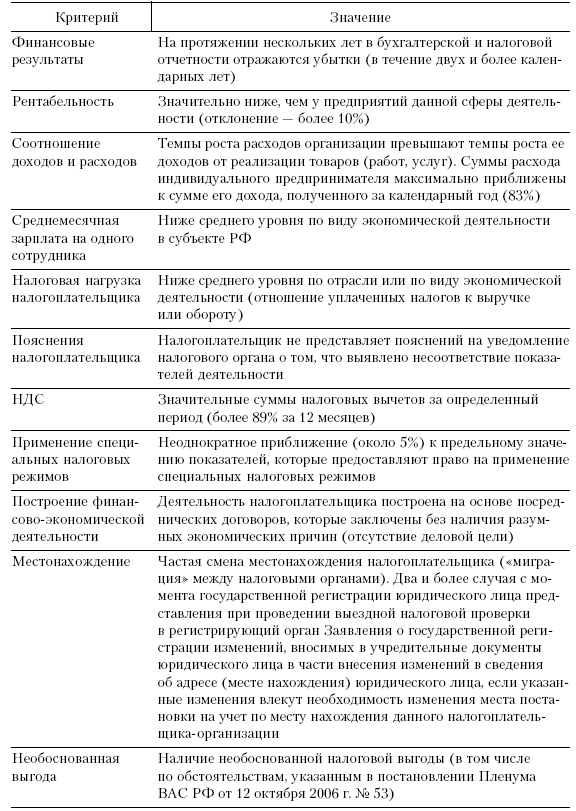

На основании Концепции (25 июня 2007 г.) подготовлены общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок (табл. 7.1).

Только документально подтвержденные факты нарушений законодательства о налогах и сборах и иных имеющих значение обстоятельств, выявленных в процессе налогового контроля, служат условием для привлечения к налоговой ответственности после рассмотрения материалов налоговой проверки по предусмотренной законодательством процедуре (ст. 101 НК РФ) с обязательным участием в данной процедуре налогоплательщика (его представителя). Факт назначения и проведения выездной налоговой проверки у конкретного лица, согласно законодательству о налогах и сборах, не означает наличие виновно совершенного противоправного (в нарушение законодательства о налогах и сборах) деяния (действия или бездействия) налогоплательщика, за которое НК РФ установлена ответственность. Соответствие деятельности налогоплательщика приведенным ниже Критериям не является основанием возникновения у налогоплательщика неблагоприятных правовых последствий (письмо ФНС России от 31 июля 2007 г. № 06-1-04/505).

Таблица 7.1

Критерии включения налогоплательщиков в план ВНП

Информацию о статистических показателях среднего уровня заработной платы по виду экономической деятельности в городе, районе или в целом по субъекту Российской Федерации можно получить из следующих источников:

1) официальные интернет-сайты территориальных органов Федеральной службы государственной статистики (Росстата); информация об адресах интернет-сайтов территориальных органов Росстата находится на официальном интернет-сайте указанной Службы (www.gks.ru);

2) сборники экономико-статистических материалов, публикуемые территориальными органами Росстата (статистический сборник, бюллетень и др.);

3) запрос в территориальный орган Росстата или налоговый орган в соответствующем субъекте Российской Федерации (ИФНС России, УФНС России по субъекту Российской Федерации);

4) официальные интернет-сайты УФНС России по субъектам Российской Федерации после размещения на них соответствующих статистических показателей; информация об адресах интернет-сайтов УФНС России по субъектам Российской Федерации находится на официальном интернет-сайте ФНС России (www.nalog.ru).

При планировании ВНП субъектов малого предпринимательства, перешедших на специальные налоговые режимы, нет возможности использовать все вышеуказанные критерии, поэтому основной критерий – неоднократное приближение (около 5 %) к предельному значению показателей, которые предоставляют право на применение специальных налоговых режимов.

В части ЕСХН приближение к предельному значению установленного ст. 346.3 НК РФ показателя, необходимого для применения системы налогообложения для сельскохозяйственных товаропроизводителей: доля дохода от реализации произведенной сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную из сельскохозяйственного сырья собственного производства, в общем доходе от реализации товаров (работ, услуг), определяемая по итогам налогового периода, составляет не менее 70 %.

В части УСНО неоднократное приближение к предельным значениям установленных ст. 346.12 и 346.13 НК РФ показателей, необходимых для применения упрощенной системы налогообложения:

? доля участия других организаций составляет не более 25 %;

? средняя численность работников за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, составляет не более 100 человек;

? остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, составляет не более 100 млн руб.;

? предельный размер доходов, определяемый по итогам отчетного (налогового) периода в соответствии со ст. 346.15 и пп. 1 и 3 п. 1 ст. 346.25 НК РФ составляет не более 24,8 млн руб.

В части ЕНВД неоднократное приближение к предельным значениям установленных ст. 346.26 НК РФ показателей, необходимых для применения системы налогообложения в виде единого налога на вмененный доход:

? площадь торгового зала магазина или павильона по каждому объекту организации розничной торговли составляет не более 150 кв. м;

? площадь зала обслуживания посетителей по каждому объекту организации общественного питания, имеющему зал обслуживания посетителей, составляет не более 150 кв. м;

? количество имеющихся на праве собственности или ином праве (пользования, владения и (или) распоряжения) автотранспортных средств, предназначенных для оказания автотранспортных услуг, составляет не более 20 единиц;

? общая площадь спальных помещений в каждом объекте, используемом для оказания услуг по временному размещению и проживанию, – не более 500 кв. м.

Под налоговой выгодой понимается уменьшение размера налоговой обязанности, в частности вследствие уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, а также получение права на возврат (зачет) или возмещение налога из бюджета. Обязанность доказывания обстоятельств, послуживших основанием для принятия налоговым органом оспариваемого акта, возлагается на указанный орган. В связи с этим при рассмотрении в арбитражном суде налогового спора налоговым органом могут быть представлены в суд доказательства необоснованного возникновения у налогоплательщика налоговой выгоды.

О необоснованности налоговой выгоды свидетельствуют подтвержденные доказательствами доводы налогового органа о наличии следующих обстоятельств:

? невозможность реального осуществления налогоплательщиком указанных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг;

? отсутствие необходимых условий для достижения результатов соответствующей экономической деятельности из-за неимения управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств;

? учет для целей налогообложения только тех хозяйственных операций, которые непосредственно связаны с возникновением налоговой выгоды, если для данного вида деятельности также требуется совершение и учет иных хозяйственных операций;

? совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком в документах бухгалтерского учета.

Обстоятельства, которые не могут служить основанием для признания налоговой выгоды необоснованной:

? создание организации незадолго до совершения хозяйственной операции;

? взаимозависимость участников сделок;

? неритмичный характер хозяйственных операций;

? нарушение налогового законодательства в прошлом;

? разовый характер операции;

? осуществление операции не по месту нахождения налогоплательщика;

? осуществление расчетов с использованием одного банка;

? осуществление транзитных платежей между участниками взаимосвязанных хозяйственных операций;

? использование посредников при осуществлении хозяйственных операций.

Эти обстоятельства в совокупности и взаимосвязи с иными обстоятельствами могут быть признаны обстоятельствами, свидетельствующими о получении налогоплательщиком необоснованной налоговой выгоды.

Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что:

? налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом;

? деятельность налогоплательщика, его взаимозависимых или аффилированных лиц направлена на совершение операций, связанных с налоговой выгодой, преимущественно с контрагентами, не исполняющими своих налоговых обязанностей.

При реализации стратегии планирования проверок предполагается выделить три уровня:

1) проверки по заданиям межрегиональных инспекций по крупнейшим налогоплательщикам;

2) проверки крупнейших налогоплательщиков регионального уровня;

3) проверки организаций, отобранных территориальными налоговыми органами по критериям риска.

Грамотное применение Концепции планирования выездных налоговых проверок позволит сконцентрировать усилия налоговых органов на зонах риска и повысить качество налогового администрирования.

Контрольные вопросы

1. Что понимают под планированием выездных налоговых проверок?

2. Какая информация, полученная налоговыми органами из внутренних источников, может быть использована при планировании ВНП крупнейших налогоплательщиков?

3. Какими критериями руководствуются налоговые органы при планировании ВНП?

4. Всегда ли организация, деятельность которой (по данным налогового учета) на протяжении пяти лет убыточна, будет включена в план ВНП? Обоснуйте свою точку зрения.

5. В чем особенности определения необоснованной налоговой выгоды в целях планирования ВНП?

Тесты

1. Место осуществления камеральной проверки:

а) помещение налогоплательщика;

б) помещение налогового органа;

в) помещение адвоката налогоплательщика;

г) помещение налогового агента.

2. Камеральная налоговая проверка осуществляется:

а) по поручению начальника налоговой инспекции;

б) по решению руководителя налоговой инспекции;

в) в соответствии с договором налогоплательщика и налогового органа;

г) без каких-либо специальных документов в соответствии со служебными обязанностями должностных лиц налоговой инспекции.

3. Налогоплательщик обязан представлять налоговому органу при камеральной проверке:

а) налоговую декларацию и документы, подтверждающие факт уплаты налога в соответствии с представленной декларацией;

б) любые документы, связанные с исчислением и уплатой налогов, по требованию налогового органа;

в) налоговые расчеты, бухгалтерские отчеты, балансы и первичные документы;

г) налоговые декларации и документы, которые должны прилагаться к налоговой декларации в соответствии с законодательством.

4. Камеральная налоговая проверка должна проводиться:

а) не позднее шести месяцев со дня представления налоговой декларации и необходимых документов;

б) не позднее одного месяца со дня представления налоговой декларации;

в) в течение трех месяцев со дня представления налогоплательщиком налоговой декларации и документов, служащих основанием для исчисления и уплаты налога;

г) в течение трех месяцев со дня представления налогоплательщиком налоговой декларации и документов, которые в соответствии с НК РФ должны прилагаться к налоговой декларации.

5. По окончании камеральной налоговой проверки составляется:

а) справка о камеральной налоговой проверке;

б) докладная записка на имя начальника налоговой инспекции;

в) акт налоговой проверки;

г) рапорт о проведенной проверке.

6. Налоговой инспекцией выездные налоговые проверки проводятся в отношении:

а) налогоплательщиков-организаций, принятых на учет в налоговой инспекции;

б) всех налогоплательщиков, зарегистрированных в данной налоговой инспекции;

в) всех налогоплательщиков, осуществляющих предпринимательскую деятельность на территории, администрируемой соответствующей налоговой инспекцией;

г) всех налогоплательщиков-физических лиц, проживающих на территории соответствующей налоговой инспекции.

7. Налоговая инспекция не вправе проводить:

а) две и более выездных налоговых проверок в течение одного календарного года по одним и тем же налогам;

б) повторные налоговые проверки, в том числе в связи с ликвидацией и реорганизацией организации;

в) выездные налоговые проверки филиалов независимо от проверок головной организации.

8. Налоговая инспекция вправе проводить выездные налоговые проверки в отношении одного налогоплательщика:

а) не реже одного раза в пять лет;

б) не реже одного раза в три года;

в) не чаще одного раза в год (12 последовательных месяцев) по одним и тем же налогам и за один и тот же период;

г) не более двух проверок в течение одного календарного года.

9. Полномочия должностного лица налогового органа на проведение выездной проверки удостоверяет:

а) уведомление о проведении проверки и служебное удостоверение;

б) постановление руководителя (заместителя) налогового органа и пропуск в налоговую инспекцию;

в) поручение начальника (заместителя) налоговой инспекции;

г) решение начальника (заместителя) налоговой инспекции о проведении выездной налоговой проверки и служебное удостоверение.

10. Налоговому органу должны быть представлены налогоплательщиком документы для выездной проверки в срок:

а) не позднее следующего дня с момента получения запроса налогового органа;

б) в пятидневный срок после направления требования о предоставлении документов;

в) в течение десяти дней со дня вручения требования о предоставлении документов;

г) по усмотрению налогоплательщика в течение срока проверки.

11. Общеустановленный срок проведения выездной налоговой проверки не превышает:

а) трех месяцев;

б) двух месяцев;

в) шести месяцев;

г) срок не установлен, он зависит от возможности лиц, осуществляющих проверку налогоплательщика, выявить у него нарушение налогового законодательства.

12. Срок проведения выездной налоговой проверки исчисляется со дня:

а) прибытия должностного лица налогового органа в организацию налогоплательщика и составления акта проверки;

б) вручения должностным лицам налогового органа решения о проведении выездной проверки и до составления справки о проведенной проверке;

в) предъявления руководителю организации налогоплательщика решения налогового органа о проведении выездной налоговой проверки и до составления справки о проведенной проверке;

г) вынесения решения о назначении выездной проверки и до составления справки о проведенной проверке.

13. Выездная налоговая проверка может проводиться:

а) только на территории (в помещении) налогоплательщика;

б) по месту нахождения налогового органа, если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки;

в) по месту нахождения аудиторской фирмы, составившей аудиторское заключение, в случае если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки;

г) должностными лицами ТОРМ, в случае когда налоговая инспекция находится от налогоплательщика на расстоянии более 150 км.

14. При выездной налоговой проверке первичные документы представляются в налоговые органы в следующем порядке:

а) за весь период деятельности с момента регистрации налогоплательщика-организации;

б) за весь период деятельности с момента постановки на налоговый учет;

в) только за три календарных года, непосредственно предшествующие году проведения проверки;

г) не представляются документы, ранее представленные в налоговые органы при проведении камеральных и выездных налоговых проверках.

15. Налоговая инспекция повторные выездные налоговые проверки вправе проводить:

а) в случае представления налогоплательщиком уточненной налоговой декларации, в которой указана сумма налога в размере, меньше ранее заявленного;

б) в связи с принятием решения о предоставлении отсрочки (рассрочки) по налогу;

в) при наличии у налогоплательщика крупной недоимки;

г) по решению налогового органа в связи с принятием решения о возврате излишне уплаченной суммы налога.

16. При проведении повторной выездной налоговой проверки может быть проверен:

а) период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении повторной выездной налоговой проверки;

б) весь период деятельности с момента регистрации налогоплательщика-организации;

в) весь период деятельности с момента постановки на налоговый учет;

г) только за три календарных года, непосредственно предшествующие году проведения проверки.

17. При выездной проверке связи с ликвидацией и реорганизацией организации-налогоплательщика проверяется:

а) только период с момента окончания предыдущей проверки;

б) весь период деятельности с момента постановки на налоговый учет;

в) только налоговый период, в котором принято решение о ликвидации или реорганизации;

г) период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки.

18. Датой окончания выездной налоговой проверки считается дата:

а) подписания акта должностными лицами налоговой инспекции;

б) вручения налогоплательщику акта проверки;

в) принятия решения налогового органа по результатам проверки;

г) составления справки о выездной налоговой проверке и вручения ее налогоплательщику.

19. Акт проверки составляется:

а) при воспрепятствовании доступу должностных лиц налоговых органов, проводящих проверку, на территорию налогоплательщика;

б) при проведении осмотра территории и имущества налогоплательщика, в отношении которого проводится проверка;

в) при осуществлении выемки документов в ходе выездной налоговой проверки;

г) в случае административного правонарушения должностного лица организации.

20. В акте выездной налоговой проверки отражаются:

а) документально подтвержденные факты налоговых правонарушений со ссылкой на статьи НК РФ, которые были нарушены налогоплательщиком;

б) мотивированная оценка действий должностных лиц организации-налогоплательщика;

в) медицинское освидетельствование состояния здоровья налогоплательщика-физического лица;

г) указание на пункты инструкции ФНС России, которые были нарушены налогоплательщиком.

21. Руководитель налогового органа рассматривает акт налоговой проверки и принимает по ее результатам решение в следующие сроки:

а) не позднее десяти дней со дня истечения двухнедельного срока, предоставляемого налогоплательщику для ознакомления с материалами налоговой проверки;

б) в течение десяти дней по окончании выездной проверки;

в) в течение десяти дней со дня истечения срока, отведенного налогоплательщику для дачи письменных возражений по акту проверки;

г) не позднее 14 дней со дня получения от налогоплательщика письменных объяснений мотивов отказа от подписания акта проверки.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК