7.3. Формы и методы организации налогового контроля

Налоговый контроль – это деятельность уполномоченных органов, в процессе которой обеспечивается надлежащее поведение обязанных лиц по уплате налогов и сборов. В широком смысле налоговый контроль охватывает все сферы деятельности уполномоченных органов, включая осуществление налогового учета, налоговых проверок и т. д., а также все сферы деятельности контролируемых субъектов, связанные с уплатой налогов и сборов: учет объектов налогообложения, соблюдение сроков уплаты налогов и сборов, правильность исчисления сумм налогов и сборов, порядок представления налоговой отчетности и т. д. В узком смысле под налоговым контролем понимается проведение налоговых проверок уполномоченными органами.

Налоговый контроль – необходимое условие функционирования налоговой системы. При отсутствии или низкой эффективности налогового контроля трудно рассчитывать на то, что налогоплательщики будут своевременно и в полном объеме уплачивать налоги и сборы. Осуществление налогового контроля производится в разных правовых формах. Контрольные действия регулируются на основе закона, с определением полномочий органами исполнительной власти.

Правильно организованный налоговый контроль требует, с одной стороны, широких полномочий налоговых органов в части доступности соответствующей информации с гарантированным сохранением ее конфиденциальности, а с другой стороны – уважения к налогоплательщику и строгого соблюдения всех предписанных законом правил и процедур недопустимости причинения неправомерного вреда налогоплательщику.

Методы налогового контроля – совокупность приемов и способов, с помощью которых соответствующие органы осуществляют налоговый контроль. При проведении налогового контроля уполномоченными органами применяются общенаучные методы: диалектический подход, принципы исторического, логического и системного анализа и синтеза, а также специально-правовые методы (методы экономического анализа и статистических группировок, метод сравнения, финансово-расчетные методы, в том числе метод экспертных оценок на основе отчетных данных хозяйствующих субъектов и физических лиц, визуальный осмотр, выборочная проверка документов).

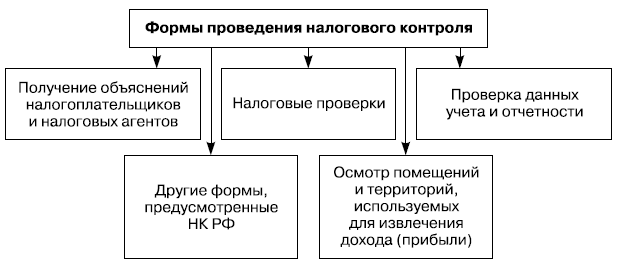

Основные формы проведения налогового контроля в соответствии со ст. 82 НК РФ следующие: налоговые проверки, получение объяснений налогоплательщиков, налоговых агентов, проверка данных учета и отчетности, осмотр помещений и территорий, используемых для извлечения дохода (прибыли), а также другие формы, предусмотренные НК РФ (рис. 7.2).

Рис. 7.2. Формы проведения налогового контроля

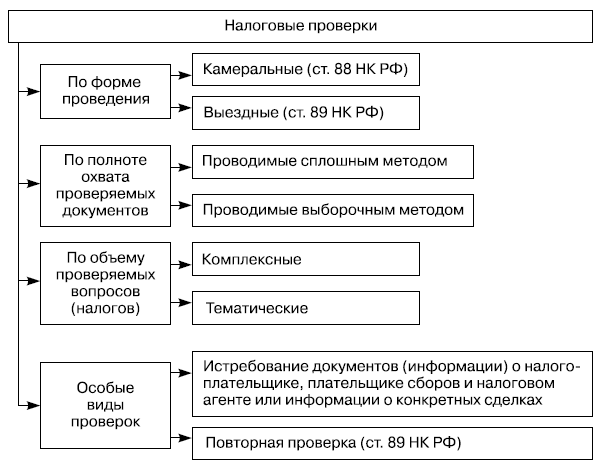

Наиболее эффективная форма налогового контроля – налоговые проверки соблюдения налогового законодательства, правильности исчисления налогов и сборов, полноты и своевременности внесения их в бюджет, обоснованности применения льгот. На рисунке 7.3 показаны виды налоговых проверок.

В зависимости от характера и способов проведения налоговые проверки подразделяются на камеральные и выездные, что определено ст. 87 НК РФ. Цель камеральной и выездной налоговых проверок – контроль соблюдения налогоплательщиком, плательщиком сборов или налоговым агентом законодательства о налогах и сборах.

Камеральная налоговая проверка производится по месту нахождения налогового органа на основе бухгалтерской отчетности: Бухгалтерский баланс (форма № 1), Отчет о прибылях и убытках (форма № 2), налоговых деклараций и документов, представленных налогоплательщиком, служащих основанием для исчисления и уплаты налогов.

Рис. 7.3. Виды налоговых проверок

Таможенные органы проводят камеральные и выездные проверки в отношении налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу Российской Федерации, в соответствии с правилами, предусмотренными ст. 87–89 НК РФ.

Цель камеральной проверки – определить полноту представленного отчета, правильность заполнения всех форм отчетности, правильность составления расчетов (деклараций) по налогам, обоснованность применения ставок налогов и использования налоговых льгот, своевременность уплаты налогов, а также проверка логической связи между отдельными формами отчетности.

Камеральная проверка проводится в отношении всех налогоплательщиков, (юридических и физических лиц). Конкретные приемы и способы проведения камеральных проверок определяются самими налоговыми органами исходя из первоочередных задач обеспечения более полного сбора налогов и сборов, накопленного опыта контрольной работы и наличия квалифицированных кадров. На основе результатов ежеквартально проводимых камеральных проверок в налоговом органе создается информационный банк данных о финансово-хозяйственной деятельности организаций, который используется при составлении плана проведения выездных налоговых проверок.

Как уже отмечалось, с 2007 г. принципиальные изменения претерпели нормы ст. 88 НК РФ, регламентирующие процедуру проведения камеральных проверок, а именно:

? дано разрешение налоговым органам при проведении камеральных проверок истребовать у налогоплательщиков документы, подтверждающие правильность и своевременность уплаты налогов, однако строго ограничено количество истребуемых документов (это документы, дающие пояснения налогоплательщикам в случае выявления ошибок в налоговой декларации; подтверждающие право налогоплательщика на налоговые льготы; подтверждающие правомерность применения налоговых вычетов по НДС, а также дополнительные документы, являющиеся основанием для исчисления и уплаты налогов, связанных с использованием природных ресурсов);

? налоговые органы в случае выявления по результатам проверки факта нарушения законодательства о налогах и сборах обязаны составлять акт проверки (предельный срок составления акта камеральной проверки – десять дней со дня окончания проверки).

Повышая значимость камеральных налоговых проверок, что, несомненно, увеличивает размер доначисления налогов и сумм от штрафных санкций за допущенные нарушения, налоговые органы придают важное значение проведению выездных налоговых проверок, которые осуществляются по месту нахождения налогоплательщиков.

Выездная налоговая проверка проводится на территории (в помещении) налогоплательщика на основании решения руководителя (заместителя руководителя) налогового органа. В случае, если у налогоплательщика отсутствует возможность предоставить помещение для проведения выездной налоговой проверки, она может проводиться по месту нахождения налогового органа.

Решение об осуществлении выездной налоговой проверки выносит налоговый орган по месту нахождения организации или по месту жительства физического лица, если не предусмотрено иное. Решение о проведении выездной налоговой проверки организации, отнесенной в порядке, предусмотренном ст. 83 НК РФ, к категории крупнейших налогоплательщиков, выносит налоговый орган, осуществивший постановку этой организации на учет в качестве крупнейшего налогоплательщика. Самостоятельная выездная налоговая проверка филиала или представительства проводится на основании решения налогового органа по месту нахождения обособленного подразделения. Решение о проведении выездной налоговой проверки должно содержать следующие сведения:

? полное и сокращенное наименования либо фамилию, имя, отчество налогоплательщика;

? предмет проверки, т. е. налоги, правильность исчисления и уплаты которых подлежит проверке;

? периоды, за которые проводится проверка;

? должности, фамилии и инициалы сотрудников налогового органа, которым поручается проведение проверки.

Форма решения руководителя (заместителя руководителя) налогового органа о проведении выездной налоговой проверки утверждается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

В рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки (п. 4 ст. 89 НК РФ).

Реально ограничена продолжительность проведения выездных проверок. Установлено, что базовый двухмесячный срок проведения проверки может быть продлен до четырех месяцев, а в исключительных случаях – до шести месяцев. Основания и порядок проведения выездной проверки устанавливаются вышестоящим региональным налоговым органом или ФНС РФ. Предельно допустимый срок проведения проверки не может превышать шести месяцев независимо от масштабов филиальной сети налогоплательщика.

Выездные налоговые проверки в зависимости от степени охвата ими вопросов финансово-хозяйственной деятельности налогоплательщика могут быть следующих видов:

1) комплексная проверка, в ходе которой охватываются все сферы финансово-хозяйственной деятельности организации, как правило, по всем видам налогов; в ходе данной проверки ревизуются все счета организации, играющие роль в формировании налоговых обязательств, за различные отчетные периоды; для обеспечения проведения комплексной выездной налоговой проверки план-график координируется с отделом налогообложения физических лиц другими отделами по соответствующим видам налогов и платежей в государственные внебюджетные фонды;

2) тематическая проверка, охватывающая отдельные сферы финансово-хозяйственной деятельности организации, вопросы правильности исчисления отдельных видов налогов и других обязательных платежей.

Порядок проведения выездных налоговых проверок. Содержание выездных налоговых проверок, согласно НК РФ (части первой), определяется следующим перечнем приемов:

? проверка учетной документации, связанной с определением налогооблагаемой базы, исчислением и уплатой налогов;

? проверка соблюдения налогового законодательства и нормативных документов по налогообложению;

? проведение в случае необходимости инвентаризации имущества налогоплательщика;

? осмотр (обследование) производственных, складских, торговых и иных помещений и территорий, используемых налогоплательщиком для извлечения дохода; документальное оформление проведенного осмотра;

? истребование необходимых для проверки документов в виде заверенных должным образом копий документов; применение санкций за непредставление документов и предметов по запросу налогового органа, а равно непредставление их в срок, установленный Налоговым кодексом (частью первой);

? мотивированная выемка документов и предметов на основании постановления руководителя налогового органа (его заместителя); запрет выемки документов в определенное время суток согласно ст. 94 НК РФ; контроль соблюдения правил выемки документов, установленных НК РФ;

? назначение экспертизы в случае, если для разъяснения возникающих вопросов требуются специальные познания в науке, искусстве, технике или ремесле; экспертиза осуществляется постановлением должностного лица налогового органа, проводящего выездную проверку; права проверяемого лица при проведении экспертизы определены ст. 95 НК РФ;

? участие свидетеля для дачи показаний, однако свидетель имеет право отказа от дачи показаний на основаниях, предусмотренных законодательством Российской Федерации;

? привлечение в необходимых случаях на договорной основе лица, обладающего специальными знаниями и навыками и не заинтересованного в исходе дела;

? участие переводчика, не заинтересованного в исходе дела, владеющего языком, знание которого необходимо для перевода или понимания знаков немого или глухого физического лица;

? участие понятых при проведении действий по осуществлению налогового контроля в необходимых случаях;

? документальное оформление действий по осуществлению налогового контроля (осмотр помещений, участие свидетелей, выписка документов, проведение экспертизы, участие понятых, переводчика, привлечение специалистов);

? оформление результатов выездной налоговой проверки; соблюдение порядка разрешения противоречий между налогоплательщиком и работниками налогового органа, проводившими налоговую проверку.

В случаях, если для проведения мероприятий налогового контроля недостаточно копий документов проверяемого лица и у налоговых органов есть достаточные основания полагать, что подлинники документов могут быть уничтожены, сокрыты, исправлены или заменены, должностное лицо налогового органа вправе изъять подлинники документов в порядке, предусмотренном ст. 94 НК РФ.

Для обеспечения наибольшей эффективности проведения выездных налоговых проверок необходимо руководствоваться определенной методикой проведения проверок, которая выработалась на основе обобщения опыта контрольной работы налоговых органов, изучения специфики и особенностей деятельности отдельных организаций-налогоплательщиков, анализа результатов проводимых налоговых проверок и других факторов.

Выездная налоговая проверка должна включать в себя следующие виды работ:

? проверку состояния бухгалтерского учета, правильности ведения журналов-ордеров, книги регистрации хозяйственных операций, книги покупок, книги продаж, книги регистрации счетов-фактур, кассовой книги, Главной книги, других регистров и первичных документов;

? проверку соблюдения принятой учетной политики и установленного порядка определения выручки от реализации;

? проверку всей учетной документации, подтверждающей данные счетов 90 «Продажи», 91 «Прочие доходы и расходы»;

? использование других данных бухгалтерского учета для уточнения объема реализации, отраженного в налоговой отчетности;

? сопоставление данных синтетического и аналитического учета по таким показателям, как выпуск продукции, ее отгрузка и реализация, возврат от покупателей, поступление товара, его движение, списание по актам, реализация через посредников, товарообменные операции, в том числе осуществляемые на бартерной основе, затраты на производство, коммерческие расходы, и другим показателям, на основании которых определяется налогооблагаемая база и исчисляется сумма налогов;

? выборочную, а в необходимых случаях сплошную проверку безналичных и наличных расчетов за продукцию (товары) в целях выявления фактов занижения оборотов по реализации, отраженных на счетах 90 и 91;

? проверку операций по переработке давальческого сырья (передача материальных оборотных средств на длительный срок может быть использована в дальнейшем для взаимных зачетов или других сложных форм расчетов, позволяющих уйти от налогообложения);

? проверку операций по безвозмездной передаче товарно-материальных ценностей, полученных штрафов, пеней, неустоек за нарушение договорных обязательств на предмет включения сумм этих операций в облагаемую базу для расчета НДС;

? проверку подлинных документов, подтверждающих право на льготы по налогам;

? проверку реальности данных актива и пассива баланса на основании соответствующих документов;

? документальную проверку правильности составления Отчета о прибылях и убытках (форма № 2);

? использование других документов и иных необходимых приемов выездной налоговой проверки в целях определения соблюдения налогоплательщиками налогового законодательства и полноты уплаты ими налогов и сборов.

Безусловно, этот перечень проверочных работ неисчерпывающий, однако он представляет собой методическую основу проведения выездных налоговых проверок.

Контрольные вопросы

1. Что понимается под налоговой отчетностью? Перечислите документы налоговой отчетности.

2. Что такое налоговая декларация?

3. Каков порядок постановки на учет в налоговом органе в качестве налогоплательщика организаций и физических лиц?

4. Что входит в понятие налоговой тайны?

5. Каковы формы проведения налогового контроля?

6. В чем состоит различие между камеральной и выездной налоговой проверкой?

7. Какова система мер уполномоченных органов власти, направленных на обеспечение реализации актов законодательства Российской Федерации о налогах и сборах? Проанализируйте и дайте свою оценку.

8. Каковы, на ваш взгляд, возможности совершенствования форм и методов налогового контроля?

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК