3.1. Налог на прибыль организаций

У налогоплательщиков существуют различные возможности для уменьшения налоговой нагрузки. К ним в первую очередь следует отнести возможность минимизации платежей по отдельным налогам. Это связано со следующими обстоятельствами.

Во-первых, законодательством устанавливается немалое количество льгот по налогам, однако не все хозяйствующие субъекты используют их в полной мере.

Во-вторых, немаловажное значение имеет правильное формирование учетной политики, поскольку налогоплательщику предоставляется право выбирать способы учета, от которых зависит сумма уплачиваемых налогов.

В-третьих, снижение налогов возможно за счет использования посреднических договоров и т. д.

Существуют и другие возможности минимизации налогообложения на предприятиях и в организациях, например за счет организации простого товарищества, перехода на специальные налоговые режимы.

Таким образом даже если в законодательном порядке ограничивается применение масштабных льгот (как это было по налогу на прибыль предприятий), деятельность по минимизации налогов не прекращается.

В большинстве случаев в основе поведения налогоплательщика лежит ключевая идея – избрать вариант уплаты того или иного налога, позволяющий снизить по нему налоговые потери.

Объект обложения по налогу на прибыль организаций – прибыль, равная полученному доходу и уменьшенная на величину произведенных расходов (обоснованные и документально подтвержденные затраты). Отсюда очевидны общие подходы к его минимизации:

? формальное увеличение величины расходов организации;

? выведение части поступлений (доходов) из налогооблагаемой базы;

? снижение в рамках действующего законодательства ставки налога.

С этих позиций общая схема налогового планирования предусматривает:

? максимально возможное увеличение себестоимости. Здесь не имеется в виду возрастание фактических издержек производства и обращения, а подразумевается формальное увеличение себестоимости. Достигается это за счет ускоренной амортизации; начисления износа по нематериальным активам; отчисления на себестоимость сверхлимитных затрат на обучение, рекламу; включения в себестоимость затрат на ревизию, аудит; увеличения расходов на рационализаторство и др.;

? уменьшение налогооблагаемой базы. Это возможно за счет создания резервов сомнительных долгов, относимых на результаты хозяйственной деятельности; уценки в конце года устаревших материальных ценностей; приобретения перспективных ценных бумаг; создания оффшорного предприятия; использования авансовых платежей налога на прибыль и т. д.;

? уменьшение ставок налога на прибыль. Существуют различные способы избежать уплаты налога по повышенным ставкам, в частности путем заключения договора о совместной деятельности, использования физического лица для снижения ставок, применения специальных и льготных режимов налогообложения.

Поскольку снижение налога на прибыль в основном связано с формальным уменьшением налогооблагаемой базы, необходимо выделить и учитывать требования налогового законодательства в отношении порядка формирования всех компонентов налогооблагаемой прибыли.

К таким требованиям закона отнесены:

? определение доходов от реализации и внереализационных доходов (ст. 248–250 Налогового кодекса Российской Федерации (НК РФ), а также доходов, которые не учитываются при определении налоговой базы (ст. 251 НК РФ);

? определение расходов, связанных с производством и реализацией (ст. 252–264 НК РФ), и внереализационных расходов (ст. 256 НК РФ), а также расходов, которые не учитываются в целях налогообложения (ст. 270 НК РФ);

? признание доходов и расходов при методе начисления (ст. 271–272 НК РФ) и при кассовом методе (ст. 273 НК РФ);

? отделение специальных налоговых режимов, в рамках которых при исчислении налоговой базы по налогу не учитывают доходы и расходы, относящиеся к таким режимам (ст. 274–282 НК РФ);

? соблюдение общих требований налогового учета и составления расчета налоговой базы (ст. 313–320 НК РФ);

? организация налогового учета по различным режимам и операциям, имеющим свои особенности (ст. 321–333 НК РФ).

Только выполнение указанных нормативных положений позволяет говорить о минимизации этого налога, так как исключает применение соответствующих санкций за несоблюдение налогового законодательства. Кроме того, в рамках налогового менеджмента необходимо учитывать особенности формирования тех или иных видов доходов и расходов налогоплательщика.

Доходы, полученные налогоплательщиком. В законодательстве поименованы доходы, которые нельзя признать реализацией товаров или внереализационными доходами.

К внереализационным доходам, которые учитываются для целей налогообложения, отнесены:

? доходы от долевого участия в других организациях;

? от операций по купле-продаже иностранной валюты;

? штрафы, пени за нарушение договорных обязательств;

? доходы от сдачи имущества в аренду;

? проценты, полученные по различным долговым обязательствам, и др.

Доходы от некоторых видов деятельности облагаются налогом по различным ставкам. Следовательно, для целей налогообложения надо четко разделить эти виды деятельности. В организациях, ведущих несколько видов деятельности, обязателен раздельный учет по каждому из них.

Расходами налогоплательщика признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Минимизация налога напрямую зависит от величин:

? расходов, связанных с производством и реализацией (материальные расходы, расходы на оплату труда, суммы начисленной амортизации, прочие расходы). К прочим расходам относятся: арендные (лизинговые) платежи; расходы на оплату юридических, информационных, консультационных и аудиторских услуг; на публикацию бухгалтерской отчетности; на услуги факсимильной и спутниковой связи, электронной почты, а также информационных систем типа Интернет; расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных;

? внереализационных расходов. В состав таких расходов, не связанных с производством и реализацией, включаются: обоснованные затраты на содержание переданного по договору аренды (лизинга) имущества; проценты по долговым обязательствам любого вида; расходы на организацию выпуска ценных бумаг и связанные с их обслуживанием; расходы налогоплательщика, применяющего метод начисления, на формирование резервов по сомнительным долгам; судебные расходы и арбитражные сборы и многие другие.

Отдельно необходимо планировать включаемые в себестоимость продукции нормируемые расходы. Это командировочные расходы, расходы на рекламу, на подготовку и переподготовку кадров, представительские расходы; платежи (взносы) работодателей, выплачиваемые по договорам долгосрочного страхования жизни работников, пенсионного страхования и (или) негосударственного пенсионного обеспечения работников.

При минимизации налога на прибыль выделяются требования к оформлению производственных затрат на предмет возможности их обоснования и документального подтверждения. Перечислим их:

? все расходы по назначению платежа должны совпадать с формулировками законодательных статей, на которые уменьшаются доходы организации при определении налогооблагаемой базы по налогу на прибыль. Только это дает возможность относить произведенные предприятием расходы к обоснованным затратам;

? все расходы производственного назначения должны быть обоснованы технологией производства (технологические карты, нормы, сметы, планы, калькуляции, ГОСТ и т. п.);

? произведенные расходы должны быть документально подтверждены по приобретению платежными поручениями, квитанциями приходного ордера, чеками, квитанциями, счетами;

? свершенные расходы должны быть документально оформлены по списанию на себестоимость (акты типовых форм, требования, накладные, лимитно-заборные карты и т. п.);

? произведенные расходы должны относиться к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств.

В случае же неправильного оформления произведенного расхода производственного назначения следует:

? переплата в бюджет налогового платежа;

? возможное удержание у подотчетного лица налога на доходы с суммы платежа;

? штрафные санкции и пени при отсутствии необходимых документов и неправильном отнесении затрат на обоснованные расходы (в течение трех лет).

Методы определения выручки. Доходы и расходы могут учитываться и признаваться по двум методам – по начислению и кассовому методу – в зависимости от учетной политики. Не все организации имеют право применять кассовый метод в целях налогообложения прибыли. Это возможно для тех, у кого выручка от реализации товаров (без учета налога на добавленную стоимость (НДС) и налога с продаж) не превышает 1 млн руб. за каждый квартал.

Выгода при кассовом методе достигается за счет отсрочки уплаты налога и авансовых платежей. Применение этого метода целесообразно при наличии определенных условий:

? оплата собственных расходов налогоплательщика происходит не позднее чем он получает плату за реализованные товары;

? налогоплательщик продает товары с отсрочкой платежа, тем самым фактически получая рассрочку уплаты налога на прибыль;

? налогоплательщик имеет высокорентабельный бизнес и предоставляет коммерческий кредит. Чем выше норма прибыли, тем более важно получение отсрочки по уплате налога на прибыль.

Недостатки кассового метода заключаются в следующем:

? имеется ограничение по объему выручки от реализации;

? расходы налогоплательщика не могут уменьшать налогооблагаемую прибыль до тех пор, пока не будут оплачены затраты (по оплате);

? из-за несоответствия между доходами и расходами в одном налоговом периоде может быть получен убыток, а в следующем – большая налогооблагаемая прибыль. Убыток прошлого года будет списываться в текущем году в размере, не превышающем 30 % налоговой базы, а оставшиеся суммы – в последующие годы;

? превышение лимита выручки от реализации товаров требует от налогоплательщика перехода к признанию доходов и расходов по методу начисления с начала налогового периода, в течение которого было допущено такое превышение.

Способы амортизации основных средств. Характерная черта законодательства о налоге на прибыль организаций – отсутствие налоговых льгот. В соответствии с главой 25 НК РФ отменены абсолютно все льготы, которые касались капитальных вложений, благотворительности, предприятий, использующих труд инвалидов, и т. д. В то же время налогоплательщику позволено принимать к вычету необходимые для ведения бизнеса и обоснованные затраты, разрешено применение ускоренной амортизации. Так, налогоплательщик вправе выбрать линейный либо нелинейный метод амортизации. Первый из них особых пояснений не требует.

Нелинейный метод амортизации может быть выгоден с позиций налогообложения прибыли, ибо он позволяет списывать через амортизационные отчисления большую часть стоимости объекта и уменьшать прибыль. Он не может применяться только к восьми– десяти амортизационным группам имущества со сроком полезного использования свыше 20 лет. При этом необходимо учитывать, что суммы начисленной амортизации в бухгалтерском учете и для целей налогообложения существенно разнятся, а это требует скрупулезного изучения нелинейного метода, прилагаемого к ст. 259 НК РФ.

Расчеты по данному методу показывают, что в начале периода амортизационные отчисления позволяют существенно уменьшить налогооблагаемую прибыль (иногда почти в два раза большую, чем при линейном методе). К середине срока амортизации эффект значительно снижается, а в дальнейшем месячная норма амортизации при нелинейном методе становится меньше, чем при линейном. Тем самым налогоплательщик должен проанализировать целесообразность применения того или иного способа амортизации основных средств.

Повышающие и понижающие коэффициенты. Налоговое законодательство в отличие от бухгалтерского предоставляет организациям возможность применять эти специальные коэффициенты при начислении амортизации.

Польза от применения повышающего коэффициента заключается в том, что стоимость объекта списывается в уменьшение налогооблагаемой прибыли в более короткие сроки. Применение специального коэффициента не распространяется на основные средства, относящиеся к первым трем амортизационным группам, если амортизация по ним начисляется нелинейным методом.

Этим можно воспользоваться в случаях использования основных средств для работы в условиях агрессивной среды и повышенной сменности (коэффициент не выше двух), а также являющихся предметом договора лизинга (не выше трех). Под агрессивной средой понимается совокупность природных и (или) искусственных факторов, влияние которых вызывает повышенный износ (старение) основных средств в процессе их эксплуатации (ст. 259 НК РФ).

Пример. Оборудование работает в две смены, срок полезного действия – четыре года, первоначальная стоимость – 600 тыс. руб.

Принято решение к действующему оборудованию применять повышенный коэффициент 1,6. Тогда без применения коэффициента ежемесячная амортизация составляет 12,5 тыс. руб., а с его применением – 20,0 тыс. руб. Поэтому стоимость объекта во втором случае будет списана в уменьшение налогооблагаемой прибыли за 2,5 года.

По решению руководителя организации-налогоплательщика допускается начисление амортизации по пониженным нормам. В рамках налогового планирования это позволяет перенести затраты на более поздний срок.

Необходимо иметь в виду следующее. Решение о применении специальных коэффициентов следует зафиксировать в приказе об учетной политике для целей налогообложения. Повышенный коэффициент применяется к основной норме амортизации только в тех месяцах, когда действительно имели место условия, с которыми законодательство связывает возможность использования данного фактора. Использование пониженных норм амортизации допускается только с начала налогового периода, и отказаться от применения понижающих коэффициентов в середине года нельзя.

Лизинговая схема. Лизинг – вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.

Лизинг как источник финансирования капитальных вложений позволяет минимизировать собственные затраты налогоплательщиков по сравнению с другими источниками. Достигается это, в частности, за счет увеличения расходов лизингополучателя, учитываемых в соответствии с действующим налоговым законодательством при исчислении налоговой базы по налогу на прибыль.

Так, лизинговая компания может выступать в качестве посредника при покупке оборудования. С учетом срока договора лизинга (в три раза короче, чем срок полезного использования объекта) лизингодатель вправе начислять амортизацию по предмету лизинга с коэффициентом три (ст. 259 НК РФ), практически сводя к нулю свою прибыль.

Сумма уплачиваемых лизинговых платежей относится организацией в уменьшение налогооблагаемой прибыли (ст. 264 НК РФ).

На практике эта схема требует тщательной проработки, поскольку возникают некоторые дополнительные расходы на ее реализацию.

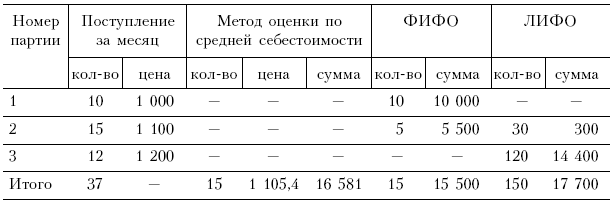

Способы списания запасов. Оценка материально-производственных запасов возможна различными методами:

? по себестоимости каждой единицы;

? по средней себестоимости;

? по себестоимости первых (метод ФИФО) или последних (метод ЛИФО) по времени приобретения ценностей.

Данное правило определено законодательством по налогам и сборам (ст. 254 НК РФ).

В таблице 3.1 приведены одинаковые условия, но использованы различные способы списания сырья и материалов. Эта информация позволяет осуществлять текущее налоговое планирование по налогу на прибыль организаций.

Таблица 3.1

Сравнение методов оценки материально-производственных запасов при списании в производство за месяц, руб.

Формирование налоговой базы и составление налогового расчета. Снижение налога на прибыль неотделимо как от правильного толкования и применения норм налогового законодательства, так и от особенностей формирования налоговой базы.

В законодательном порядке установлена налоговая база, равная нулю, если в налоговом (отчетном) периоде налогоплательщиком получен убыток.

При исчислении базы не учитываются в составе доходов и расходов те, которые имеют отношение к игорному бизнесу; предусмотрены особенности определения налоговой базы по отдельным видам доходов (от долевого участия, передачи имущества в уставный капитал, по операциям с ценными бумагами и т. д.). Специально регламентированы особенности определения налоговой базы профессиональных участников рынка ценных бумаг, негосударственных пенсионных фондов, страховых организаций, банков, организаций системы потребкооперации, иностранных организаций и, кроме того, срочных сделок.

Создание резервов. При налогообложении прибыли суммы начисленных резервов, не предусмотренные налоговым законодательством, не признаются. Их можно применять только в бухгалтерском учете (например, на предстоящую оплату отпусков, ремонт основных средств).

В НК РФ предусмотрено право налогоплательщиков на образование резервов по сомнительным долгам (ст. 266 НК РФ). Однако право на создание резерва по сомнительным долгам имеют организации, применяющие метод начисления для налогообложения прибыли (ст. 265 НК РФ), а также резерва по гарантийному ремонту и гарантийному обслуживанию (ст. 267 НК РФ).

Создание резервов по сомнительным долгам реально уменьшает облагаемую прибыль в том случае, если налогоплательщик имеет просроченную дебиторскую задолженность, не обеспеченную залогом, поручительством, банковской гарантией. Сумма резерва определяется по результатам проведенной в конце предыдущего периода инвентаризации дебиторской задолженности, она не может превышать 10 % выручки отчетного (налогового) периода. Применение резерва приводит к более раннему списанию суммы безнадежного долга в уменьшение налогооблагаемой прибыли.

Гарантийные ремонт и обслуживание. Для целей налогообложения принимаются отчисления на формирование резерва по гарантийному ремонту и гарантийному обслуживанию. Налогоплательщик в учетной политике определяет предельный размер отчислений в этот резерв. По товарам, по которым истек срок гарантийного ремонта и обслуживания, неизрасходованные суммы резерва включаются в состав внереализационных доходов отчетного (налогового) периода.

Уплата налога в более поздние сроки. Отсрочка или рассрочка обязательных платежей, а также налоговый кредит и инвестиционный налоговый кредит – все это можно отнести к методам налогового планирования, которые по экономической сути схожи с получением заемных средств.

Отсрочка по уплате налога предусматривает изменение срока его уплаты от одного до шести месяцев с единовременной уплатой налогоплательщиком суммы задолженности, а рассрочка – поэтапную уплату этой суммы (ст. 64 НК РФ).

Налоговый кредит – изменение срока уплаты налога на срок от трех месяцев до одного года. Он предоставляется при наличии какого-либо основания, указанного в ст. 65 НК РФ.

Инвестиционный налоговый кредит дает возможность в течение от одного года до пяти лет и в определенных пределах уменьшать свои платежи по налогу на прибыль организаций с последующей поэтапной уплатой суммы кредита и начисленных процентов. Порядок и условия предоставления такого кредита определены ст. 66, 67 НК РФ. Нарушение со стороны налогоплательщика условий предоставления такого кредита влечет за собой соответствующие санкции.

Использование международного налогового планирования. Возможность международного маневрирования финансами и минимизации налогов базируется на трех переменных:

? неодинаковая налоговая политика в разных государствах;

? многообразные правила налогообложения для разных организационно-правовых форм бизнеса;

? различные ставки налога для тех или иных видов дохода.

Снижение платежей в отношении налога на прибыль для крупных компаний может осуществляться по разным направлениям, и одно из универсальных правил гласит: необходимо перемещать максимум прибыли на минимально налогооблагаемый субъект. В частности, получили распространение следующие способы налогового планирования:

? внутреннее определение цен в международных корпорациях позволяет прибыль концернов направлять в свои дочерние компании, находящиеся в странах с низкими налогами;

? «перенаправление счета», суть которого заключается в том, что в качестве посредника используется дочерняя оффшорная компания;

? использование дочерней компании, освобожденной от налога на прибыль, предусматривает схему обхода налогов за счет особенностей национального законодательства.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК