6.2. Формы налогового контроля

Налоговый контроль – разновидность финансового контроля. Его место в общей системе контроля можно определить следующим образом: налоговый контроль – это государственный контроль, осуществляемый специальными контрольными органами.

Под формами финансового контроля понимают отдельные проявления содержания контроля в зависимости от времени совершения контрольных действий. Под методами контроля понимают приемы и способы его осуществления.

Согласно ст. 82 НК РФ к формам налогового контроля относятся:

? налоговые проверки;

? получение объяснений налогоплательщиков, налоговых агентов и плательщиков сборов;

? проверка данных учета и отчетности;

? осмотр помещений и территорий, используемых для извлечения дохода (прибыли);

? иные формы налогового контроля, предусмотренные НК РФ.

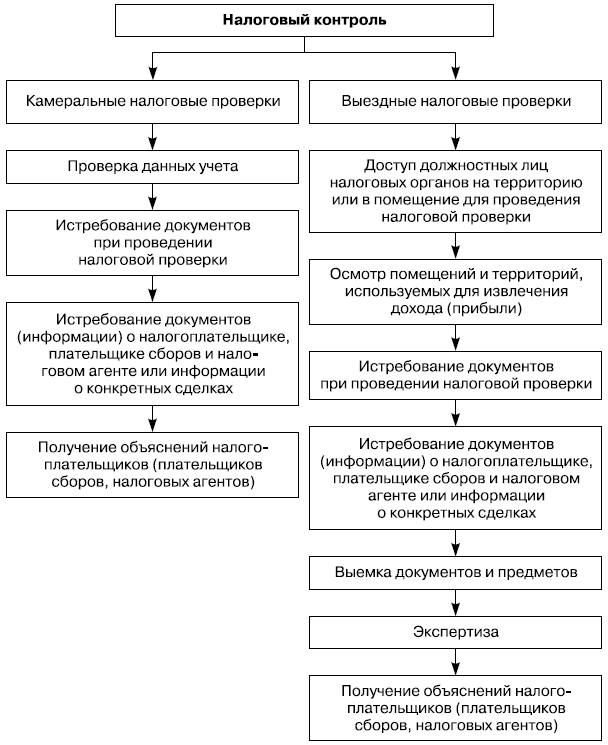

Налоговые проверки – одна из форм проведения налогового контроля (ст. 82 НК РФ). Схема проведения налогового контроля приведена на рис. 6.1.

Учитывая, что в соответствии со ст. 82 НК РФ налоговые проверки признаются одной из форм налогового контроля, проводимого должностными лицами налоговых органов в пределах своей компетенции, можно дать следующее определение налоговой проверки.

Налоговая проверка – это специфическая форма налогового контроля, осуществляемая посредством выездных и камеральных налоговых проверок, которые проводятся должностными лицами налоговых органов с целью контроля за соблюдением налогоплательщиками, плательщиками сборов и налоговыми агентами законодательства о налогах и сборах.

Период налоговой проверки – количество лет, которые могут быть охвачены проверкой. Согласно ст. 87 НК РФ, налоговой проверкой могут быть охвачены только три календарных года деятельности налогоплательщика, предшествующие году проведения проверки. Этот срок связан с определенным НК РФ сроком давности привлечения к ответственности за совершение налоговых правонарушений, который, согласно ст. 113 НК РФ, также составляет три года.

Рис. 6.1. Проведение налогового контроля

Статья 87 НК РФ, определяя период проведения налоговых проверок в три календарных года деятельности, непосредственно предшествовавшие году проведения проверки, не ограничивает право налоговых органов на проведение указанных проверок за налоговые периоды текущего года деятельности.

Согласно ст. 87 НК РФ, налоговые органы проводят следующие виды налоговых проверок налогоплательщиков, плательщиков сборов и налоговых агентов:

? камеральные налоговые проверки;

? выездные налоговые проверки.

Цель этих проверок – контроль за соблюдением налогоплательщиками, плательщиками сборов, налоговыми агентами законодательства о налогах и сборах.

Камеральная налоговая проверка (ст. 88 НК РФ) проводится:

? по месту нахождения налогового органа на основе налоговых деклараций и документов, представленных налогоплательщиком, служащих основанием для исчисления и уплаты налога, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа;

? уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа;

? в течение трех месяцев со дня представления налогоплательщиком налоговой декларации и документов, служащих основанием для исчисления и уплаты налога, если законодательством о налогах и сборах не предусмотрены иные сроки.

Таким образом, при камеральной налоговой проверке проводится проверка в основном текущего календарного года деятельности. Следует учитывать, что в соответствии со ст. 88 НК РФ при проведении камеральной проверки налоговый орган вправе истребовать у налогоплательщика дополнительные сведения, получать объяснения и документы, подтверждающие правильность исчисления и своевременность уплаты налогов. Основное содержание проверки – анализ налоговой отчетности, установление логической связи между показателями.

Основное изменение, касающееся камеральных проверок, – обязанность налогового органа при выявлении налогового правонарушения составлять акт проверки (в том же порядке, что и при выездной проверке, только в иной срок – десять дней после ее окончания) (ст. 100 НК РФ). Составление акта по итогам камеральной проверки обязывает налоговый орган дать налогоплательщику возможность представить свои возражения на акт и участвовать в рассмотрении материалов проверки (ст. 101 НК РФ).

Таким образом, ст. 100 НК РФ применяется для оформления результатов как выездных, так и камеральных налоговых проверок.

Этой статьей установлено, что в случае выявления нарушений законодательства о налогах и сборах в ходе проведения камеральной налоговой проверки должностными лицами налогового органа, проводящими указанную проверку, должен быть составлен акт налоговой проверки по установленной форме в течение десяти дней после окончания камеральной налоговой проверки.

Согласно ст. 100 НК РФ, акт налоговой проверки подписывается лицами, проводившими соответствующую проверку, и лицом, в отношении которого проводилась эта проверка (его представителем).

Об отказе лица, в отношении которого проводилась налоговая проверка, или его представителя подписать акт делается соответствующая запись в акте налоговой проверки.

В статье 100 НК РФ закреплен перечень обязательных реквизитов, отражаемых в акте налоговой проверки (приложение 5):

? дата акта налоговой проверки; под указанной датой понимается дата подписания акта лицами, проводившими эту проверку;

? полное и сокращенное наименование либо фамилия, имя, отчество проверяемого лица; в случае проведения проверки организации по месту нахождения ее обособленного подразделения помимо наименования организации указываются полное и сокращенное наименование проверяемого обособленного подразделения и место его нахождения;

? фамилии, имена, отчества лиц, проводивших проверку, их должности с указанием наименования налогового органа, который они представляют;

? дата и номер решения руководителя (заместителя руководителя) налогового органа о проведении выездной налоговой проверки (для выездной налоговой проверки);

? дата представления в налоговый орган налоговой декларации и иных документов (для камеральной налоговой проверки);

? перечень документов, представленных проверяемым лицом в ходе налоговой проверки;

? период, за который проведена проверка;

? наименование налога, в отношении которого проводилась налоговая проверка;

? даты начала и окончания налоговой проверки;

? адрес места нахождения организации или места жительства физического лица;

? сведения о мероприятиях налогового контроля, проведенных при осуществлении налоговой проверки;

? документально подтвержденные факты нарушений законодательства о налогах и сборах, выявленные в ходе проверки, или запись об отсутствии таковых;

? выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи НК РФ, в случае если НК РФ предусмотрена ответственность за данные нарушения законодательства о налогах и сборах.

Выездная налоговая проверка. Правовое регулирование выездных налоговых проверок в целом осуществляется специальными нормами НК РФ (ст. 21, 32, 33, 35, 87, 89, 90 – 101 НК РФ), а также принятыми во исполнение их нормативными правовыми актами.

Общие принципы порядка назначения и проведения выездной налоговой проверки закрепляются в ст. 89 НК РФ.

Статьи 91–92 НК РФ раскрывают порядок проведения отдельных мероприятий налогового контроля, осуществляемых, как правило, в ходе выездной налоговой проверки (доступ должностных лиц налоговых органов на территорию или в помещение для проведения выездной налоговой проверки и осмотр территорий, помещений, документов и предметов проверяемого налогоплательщика, плательщика сборов, налогового агента).

Согласно ст. 89 НК РФ, правила применяются при проведении выездных налоговых проверок налогоплательщиков, плательщиков сборов и налоговых агентов.

Выездная налоговая проверка (ст. 89 НК РФ) проводится вне места нахождения налогового органа и на основании решения руководителя (его заместителя) налогового органа (приложение 6).

Указанное решение должно содержать:

? наименование налогового органа;

? номер решения и дату его вынесения;

? наименование налогоплательщика (налогового агента, плательщика сбора), в отношении которого назначается проверка (в случае назначения выездной налоговой проверки филиала или представительства налогоплательщика-организации помимо наименования организации указывается наименование филиала или представительства, у которого назначается проверка, а также код причины постановки на учет);

? ИНН;

? период финансово-хозяйственной деятельности налогоплательщика (налогового агента, плательщика сбора) либо его филиала или представительства, за который проводится проверка;

? вопросы проверки (виды налогов, по которым проводится проверка);

? фамилии, имена, отчества, должности и классные чины (специальные звания) лиц, входящих в состав проверяющей группы, в том числе сотрудников контролирующих органов (в случае привлечения этих лиц к налоговым проверкам в установленном порядке);

? подпись лица, вынесшего решение, с указанием его фамилии, имени, отчества, должности и классного чина (приказ Федеральной налоговой службы (ФНС России) от 25 декабря 2006 г. № САЭ-3-06/892@ «Об утверждении форм документов, применяемых при проведении и оформлении налоговых проверок, основании и порядка продления срока проведения выездной налоговой проверки; порядка взаимодействия налоговых органов по выполнению поручений об истребовании документов, требования к составлению акта налоговой проверки», приказ ФНС России от 31 мая 2007 г. № ММ-3-06/338@ «Об утверждении форм документов, используемых налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах»).

Срок проведения выездной (повторной выездной) налоговой проверки в соответствии с п. 8 ст. 89 НК РФ исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке.

Согласно п. 6 ст. 89 НК РФ, выездная (повторная выездная) налоговая проверка не может продолжаться более двух месяцев. Этот срок может быть продлен до четырех месяцев, а в исключительных случаях – до шести месяцев. Основаниями продления срока проведения выездной (повторной выездной) налоговой проверки до четырех и (или) шести месяцев могут служить:

? проведение проверок налогоплательщика, отнесенного к категории крупнейших;

? получение в ходе проведения выездной (повторной выездной) налоговой проверки информации от правоохранительных, контролирующих органов либо из иных источников, свидетельствующей о наличии у налогоплательщика, плательщика сбора, налогового агента нарушений законодательства о налогах и сборах и требующей дополнительной проверки;

? наличие форс-мажорных обстоятельств (затопление, наводнение, пожар и т. п.) на территории, где проводится проверка;

? проведение проверок организаций, имеющих в своем составе несколько обособленных подразделений: четыре и более обособленных подразделений – до четырех месяцев; менее четырех обособленных подразделений – до четырех месяцев в случае если доля уплачиваемых налогов, приходящаяся на данные обособленные подразделения, составляет не менее 50 % от общей суммы налогов, уплачиваемых организацией, и (или) удельный вес имущества на балансе обособленных подразделений составляет не менее 50 % от общей стоимости имущества организации; десять и более обособленных подразделений – до шести месяцев;

? непредставление налогоплательщиком, плательщиком сбора, налоговым агентом в установленный в соответствии с п. 3 ст. 93 НК РФ срок документов, необходимых для проведения выездной (повторной выездной) налоговой проверки;

? иные обстоятельства. При этом в данном случае необходимость и сроки продления выездной (повторной выездной) налоговой проверки определяются, исходя из длительности проверяемого периода, объемов проверяемых и анализируемых документов, количества налогов и сборов, по которым назначена проверка, количества осуществляемых проверяемым лицом видов деятельности, разветвленности организационно-хозяйственной структуры проверяемого лица, сложности технологических процессов и других обстоятельств.

Для продления срока проведения выездной (повторной выездной) налоговой проверки налоговым органом, проводящим проверку, в вышестоящий налоговый орган направляется мотивированный запрос о продлении срока проведения выездной (повторной выездной) налоговой проверки.

Решение о продлении срока выездной (повторной выездной) налоговой проверки (приложение 7) принимает руководитель (заместитель руководителя) ФНС России:

? при продлении срока повторной выездной налоговой проверки, проводимой управлением ФНС России по субъекту Российской Федерации в порядке контроля за деятельностью налогового органа, проводившего проверку;

? при продлении срока выездной (повторной выездной) налоговой проверки, проводимой межрегиональной инспекцией ФНС России по крупнейшим налогоплательщикам;

? при продлении срока выездной (повторной выездной) налоговой проверки, проводимой ФНС России. В этом случае мотивированный запрос о продлении срока проведения выездной (повторной выездной) налоговой проверки представляется руководителю (заместителю руководителя) ФНС России руководителем проверяющей группы (бригады).

В остальных случаях решение о продлении срока выездной (повторной выездной) налоговой проверки принимает руководитель (заместитель руководителя) управления ФНС России по субъекту Российской Федерации. (письмо Министерства по налогам и сборам Российской Федерации (МНС России) от 7 сентября 2000 г. № АС-6-16/705).

Кроме того, по решению руководителя (заместителя руководителя) налогового органа выездная налоговая проверка может быть приостановлена (в акте налоговой проверки приводится дата и номер названного решения, а также период, на который данная проверка была приостановлена).

Срок проведения проверки включает в себя время фактического нахождения проверяющих на территории проверяемого налогоплательщика, плательщика сбора или налогового агента. В указанные сроки не засчитываются периоды между вручением налогоплательщику (налоговому агенту) требования о представлении документов в соответствии со ст. 93 НК РФ и представлением им запрашиваемых при проведении проверки документов.

В соответствии со ст. 93 НК РФ у налогоплательщика имеется пять дней для представления требуемых документов. Можно сказать, что проверка начинается со дня представления запрашиваемых документов.

После внесения поправок в НК РФ (Федеральный закон от 9 июля 1999 г. № 154-ФЗ) стало возможным проведение налоговой проверки филиала и представительства организации независимо от проведения проверки самой организации.

При проведении выездных проверок организаций, имеющих филиалы и представительства, срок проведения проверки увеличивается на один месяц на проведение проверки каждого филиала и представительства.

Письмом МНС России от 7 мая 2001 г. № АС-6-16/369@ направлены Методические указания по проведению комплексных выездных налоговых проверок налогоплательщиков-организаций (налоговых агентов, плательщиков сборов), в состав которых входят филиалы (представительства) и иные обособленные подразделения.

Выездная налоговая проверка в отношении одного налогоплательщика (плательщика сбора, налогового агента) может проводиться по одному или нескольким налогам.

Налоговый орган не вправе проводить в течение одного календарного года две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период.

Исключения следующие: выездная налоговая проверка, осуществляемая в связи с реорганизацией или ликвидацией организации-налогоплательщика, а также вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку, может проводиться независимо от времени проведения предыдущей проверки.

Таким образом, проверки в течение календарного года по разным налогам или за разные периоды не являются повторными. Налогоплательщику следует обращать внимание на перечень вопросов проверки, т. е. на виды налогов, подлежащих проверке (указаны в постановлении о ее проведении). Если в ее ходе возникнет необходимость проверки новых налогов, то должно быть обеспечено принятие нового решения о назначении проверки (достаточно большое количество решений, вынесенных по результатам проверки, отменяется по формальным признакам).

В случае поступления информации, свидетельствующей о нарушениях законодательства о налогах и сборах, относящейся к проверенному налоговому периоду, и при этом не нашедшей отражения в проведенной налоговой проверке, налоговый орган должен:

? использовать ее при проведении очередной камеральной налоговой проверки, при этом взыскание доначисленных сумм по результатам камеральной налоговой проверки осуществляется в установленном законом порядке;

? по согласованию с вышестоящим налоговым органом реализовать возможность проведения повторной проверки налогоплательщика вышестоящим налоговым органом в порядке контроля за деятельностью налогового органа, проводившего проверку.

В ходе выездной налоговой проверки должностными лицами налоговых органов исследуются документы (в том числе информация на машинных носителях), имеющие значение для формирования выводов о правильности исчисления, полноте и своевременности уплаты и (или) перечисления налогоплательщиком в соответствующие бюджеты и в государственные внебюджетные фонды установленных действующим законодательством налогов и сборов, а также принятия правильного решения по результатам проверки.

Объектами проверки, в частности, являются:

? устав организации;

? ее учредительные документы;

? свидетельство о постановке на учет в налоговом органе;

? налоговые декларации;

? документы бухгалтерской отчетности организации;

? договоры (контракты);

? банковские и кассовые документы;

? накладные на отпуск материальных ценностей;

? акты выполненных работ;

? счета-фактуры и другие первичные учетные документы, подтверждающие факты проведения налогоплательщиком хозяйственных операций;

? учетные регистры (главная книга или книга учета доходов и расходов, журналы-ордера, ведомости и др;

? иные документы, необходимые для исчисления и уплаты налогов.

Необходимо отметить, что может проводиться как сплошная, так и выборочная проверка документов. Документы могут исследоваться как на машинных, так и на бумажных носителях с точки зрения правил оформления, соответствия содержания законодательству, а также может проводиться и арифметическая проверка.

Согласно ст. 93 НК РФ, должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у проверяемого налогоплательщика, плательщика сбора, налогового агента необходимые для проверки документы. Требования о предоставлении указанных документов должно содержать наименование и вид необходимых для проверки документов. Это требование подписывается должностным лицом налогового органа, и вручается налогоплательщику под расписку с указанием даты вручения данного требования (приложение 8).

Истребуемые документы представляются в виде заверенных копий. Копии документов организации заверяются подписью ее руководителя (заместителя руководителя) и (или) иного уполномоченного лица и печатью этой организации, если иное не предусмотрено законодательством Российской Федерации. Копии документов удостоверяются нотариально в случаях, предусмотренных законодательством Российской Федерации.

Непредставление в установленный срок налогоплательщиком (плательщиком сбора, налоговым агентом) в налоговые органы документов и (или) иных сведений, предусмотренных НК РФ и иными актами законодательства о налогах и сборах, влечет ответственность, предусмотренную ст. 126 НК РФ.

Непредставление налоговому органу сведений о налогоплательщике, выразившееся в отказе организации предоставить имеющиеся у нее документы, предусмотренные НК РФ, со сведениями о налогоплательщике по запросу налогового органа, а равно иное уклонение от представления таких документов либо представление документов с заведомо недостоверными сведениями влечет ответственность, предусмотренную ст. 126 НК РФ.

Неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые в соответствии с НК РФ это лицо должно сообщить налоговому органу, при отсутствии признаков налогового правонарушения, предусмотренного ст. 126 НК РФ, влечет ответственность, предусмотренную ст. 129.1 НК РФ.

Непредставление в установленный законодательством о налогах и сборах срок либо отказ от представления в налоговые органы оформленных в установленном порядке документов и (или) иных сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде, за исключением случаев, предусмотренных ч. 2 ст. 15.6 Кодекса Российской Федерации об административных правонарушениях, влечет ответственность, предусмотренную ч. 1 ст. 15.6 КоАП РФ.

Непредставление должностным лицом органа, осуществляющего выдачу физическим лицам лицензий на право занятия частной практикой, регистрацию лиц по месту жительства, регистрацию актов гражданского состояния, учет и регистрацию имущества и сделок с ним, либо нотариусом или должностным лицом, уполномоченным совершать нотариальные действия, в установленный срок в налоговые органы сведений, необходимых для осуществления налогового контроля, а равно представление таких сведений в неполном объеме или в искаженном виде влечет ответственность, предусмотренную ч. 2 ст. 15.6 КоАП РФ.

Если налогоплательщик отказывается выдать документы добровольно, то проводится выемка документов принудительно. Причем допускается вскрытие помещений, сейфов, привлечение специалистов.

Выемка документов производится на основании постановления (приложение 9). Это постановление может быть утверждено руководителем налогового органа как предварительно, так и по итогам выемки.

По общему правилу изымаются только копии документов. В ряде случаев это требование не выдерживается и производится изъятие подлинных документов. При изъятии подлинников налоговые органы изготавливают с них копии и передают лицу, у которого они изымаются. Изъятые документы должны быть описаны и перечислены в акте выемки или прилагаемых к нему описях (приложение 10). Должны быть указаны наименование, количество, индивидуальные признаки, позволяющие индивидуализировать изъятый документ.

Выемка, как и ряд других действий, в том числе осмотр, оформляется протоколом (приложение 11) и проводится с обязательным присутствием понятых (они не должны быть должностными лицами налоговых органов).

В необходимых случаях для участия в проведении конкретных действий по осуществлению налогового контроля, в том числе при проведении выездных налоговых проверок, на договорной основе может быть привлечен эксперт.

Экспертиза назначается в случае, если для разъяснения возникающих вопросов требуются специальные познания в науке, искусстве, технике или ремесле.

Вопросы, поставленные перед экспертом, и его заключение не могут выходить за пределы специальных познаний эксперта. Привлечение лица в качестве эксперта осуществляется на договорной основе.

Экспертиза назначается постановлением должностного лица налогового органа, осуществляющего выездную налоговую проверку (приложение 12).

В постановлении указываются основания для назначения экспертизы, фамилия эксперта и наименование организации, в которой должна быть произведена экспертиза, вопросы, поставленные перед экспертом, и материалы, предоставляемые в его распоряжение.

Эксперт вправе знакомиться с материалами проверки, относящимися к предмету экспертизы, заявлять ходатайства о предоставлении ему дополнительных материалов.

Эксперт может отказаться от дачи заключения, если предоставленные ему материалы являются недостаточными или если он не обладает необходимыми знаниями для проведения экспертизы.

Должностное лицо налогового органа, которое вынесло постановление о назначении экспертизы, обязано ознакомить с этим постановлением проверяемое лицо и разъяснить его права, предусмотренные НК РФ, о чем составляется протокол (приложение 13).

При назначении и производстве экспертизы проверяемое лицо имеет право:

? заявить отвод эксперту;

? просить о назначении эксперта из числа указанных им лиц;

? представить дополнительные вопросы для получения по ним заключения эксперта;

? присутствовать с разрешения должностного лица налогового органа при производстве экспертизы и давать объяснения эксперту;

? знакомиться с заключением эксперта.

В ходе проверки перед экспертами в соответствующей отрасли знания могут ставиться вопросы об определении срока давности изготовления документов, установлении фактов подчисток, исправлений в документе или, например, совершенно из другой области – об определении качественных показателей товара, влияющих на его стоимость.

Эксперт дает заключение в письменной форме от своего имени. В заключении эксперта излагаются проведенные им исследования, сделанные в результате их выводы и обоснованные ответы на поставленные вопросы. Если эксперт при производстве экспертизы установит имеющие значение для дела обстоятельства, по поводу которых ему не были поставлены вопросы, он вправе включить выводы об этих обстоятельствах в свое заключение.

Заключение эксперта или его сообщение о невозможности дать заключение предъявляются проверяемому лицу, которое имеет право дать свои объяснения и заявить возражения, а также просить о постановке дополнительных вопросов эксперту и о назначении дополнительной или повторной экспертизы.

Дополнительная экспертиза назначается в случае недостаточной ясности или полноты заключения и поручается тому же или другому эксперту.

Повторная экспертиза назначается в случае необоснованности заключения эксперта или сомнений в его правильности и поручается другому эксперту.

Дополнительная и повторная экспертизы назначаются с соблюдением требований, предусмотренных настоящей статьей.

Участвовать в проверках на стороне налогоплательщика может неограниченное количество лиц, которые по мнению налогоплательщика могут быть ему полезны (адвокаты, юристы, аудиторы и т. п.). Для их участия необходимо оформление в соответствии с гражданским законодательством доверенности на представление интересов.

В ходе проверок могут быть установлены факты нарушений, не относящихся к налоговым правонарушениям. Например, нарушение порядка ведения кассовых операций, порядка работы с денежной наличностью. Выявленные нарушения подлежат документальному подтверждению.

Должностное лицо налогового органа, проводящее налоговую проверку, вправе истребовать у контрагента или у иных лиц, располагающих документами (информацией), касающихся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), эти документы (информацию).

Истребование документов (информации), касающихся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), может проводиться также при рассмотрении материалов налоговой проверки на основании решения руководителя (заместителя руководителя) налогового органа при назначении дополнительных мероприятий налогового контроля.

В случае если вне рамок проведения налоговых проверок у налоговых органов возникает обоснованная необходимость получения информации относительно конкретной сделки, должностное лицо налогового органа вправе истребовать ее у участников этой сделки или у иных лиц, располагающих информацией об этой сделке.

Налоговый орган, осуществляющий налоговые проверки или иные мероприятия налогового контроля, направляет письменное поручение об истребовании документов (информации), касающихся деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента), в налоговый орган по месту учета лица, у которого должны быть истребованы указанные документы (информация) (приложение 14).

При этом в поручении указывается, при проведении какого мероприятия налогового контроля возникла необходимость в представлении документов (информации), а при истребовании информации относительно конкретной сделки указываются также сведения, позволяющие идентифицировать эту сделку.

В течение пяти дней со дня получения поручения налоговый орган по месту учета лица, у которого истребуются документы (информация), направляет этому лицу требование (приложение 8) о представлении документов (информации). К данному требованию прилагается копия поручения об истребовании документов (информации).

Лицо, получившее требование о представлении документов (информации), исполняет его в течение пяти дней со дня получения или в тот же срок сообщает, что не располагает истребуемыми документами (информацией).

Если истребуемые документы (информация) не могут быть представлены в указанный срок, налоговый орган по ходатайству лица, у которого истребованы документы, вправе продлить срок представления этих документов (информации).

Истребуемые документы представляются с учетом положений, предусмотренных п. 2 ст. 93 НК РФ.

Отказ лица от представления запрашиваемых при проведении налоговой проверки документов или непредставление их в установленные сроки признаются налоговым правонарушением и влекут ответственность, предусмотренную ст. 129 НК РФ.

Порядок взаимодействия налоговых органов по выполнению поручений об истребовании документов устанавливается федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

При этом лицо, обладающее информацией о налогоплательщике, и сам налогоплательщик могут состоять на учете в разных налоговых органах. Исходя из этого, встречные проверки могут проводиться как налоговым органом, непосредственно осуществляющим проверку, так и по мотивированному запросу о проведении встречной проверки тем налоговым органом, в котором поставлено на учет лицо, с которым связана деятельность проверяемого налогоплательщика.

По окончании выездной налоговой проверки проверяющий составляет справку о проведенной проверке, в которой фиксируются предмет проверки и сроки ее проведения (приложение 15), и вручает ее налогоплательщику или его представителю.

В случае если налогоплательщик (его представитель) уклоняется от получения справки о проведенной проверке, указанная справка направляется налогоплательщику заказным письмом по почте.

По результатам выездной налоговой проверки в течение двух месяцев со дня составления справки о проведенной выездной налоговой проверке уполномоченными должностными лицами налоговых органов должен быть составлен в установленной форме акт налоговой проверки (приложение 16).

Лицо, в отношении которого проводилась налоговая проверка (его представитель), в случае несогласия с фактами, изложенными в акте налоговой проверки, а также с выводами и предложениями проверяющих в течение 15 дней со дня получения акта налоговой проверки, вправе представить в соответствующий налоговый орган письменные возражения по указанному акту в целом или по его отдельным положениям. При этом налогоплательщик вправе приложить к письменным возражениям или в согласованный срок передать в налоговый орган документы (их заверенные копии), подтверждающие обоснованность своих возражений.

При этом ни НК РФ, ни Арбитражный процессуальный кодекс Российской Федерации не устанавливают запрета на представление доказательств в обоснование своих возражений на любом этапе. Таким образом, налогоплательщик вправе представить как вышестоящему налоговому органу, так и суду имеющиеся у него документы по акту проверки, даже если им были пропущены установленные сроки для представления их в ходе налоговой проверки.

В соответствии со ст. 101 НК РФ решение о привлечении к ответственности за совершение налогового правонарушения и решение об отказе в привлечении к ответственности за совершение налогового правонарушения вступают в силу по истечении десяти дней со дня вручения лицу (его представителю), в отношении которого было вынесено соответствующее решение.

Апелляционная жалоба на решение налогового органа о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения подается до момента вступления в силу обжалуемого решения (п. 2 ст. 139 НК РФ).

При отправке апелляционной жалобы по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

Жалоба подается в письменной форме соответствующему налоговому органу или должностному лицу, если иное не предусмотрено настоящим пунктом. Апелляционная жалоба на соответствующее решение налогового органа подается в вынесший это решение налоговый орган, который обязан в течение трех дней со дня поступления указанной жалобы направить ее со всеми материалами в вышестоящий налоговый орган (п. 3 ст. 139 НК РФ).

Процедура вынесения итогового решения по результатам рассмотрения материалов налоговой проверки, представляющая собой, по нашему мнению, заключительную стадию налоговой проверки, существенным образом изменилась в результате изменений, внесенных в ст. 101 НК РФ Федеральным законом от 26 июля 2006 г. № 137-ФЗ.

В соответствии с абсолютно новой ст. 100 НК РФ теперь в порядке, предусмотренном ст. 101 НК РФ, рассматриваются дела о выявленных в ходе выездной налоговой проверки налоговых правонарушениях. В пункте 2 ст. 100.1 НК РФ отмечается, что дела о выявленных в ходе иных мероприятий налогового контроля налоговых правонарушениях (за исключением правонарушений, предусмотренных ст. 120, 122 и 123 НК РФ) рассматриваются в порядке, предусмотренном ст. 101.4 НК РФ.

Таким образом, теперь, как следует из содержания ст. 100.1 НК РФ, нарушения законодательства о налогах и сборах, ответственность за которые предусмотрена ст. 120, 122, 123 НК РФ, могут быть выявлены только в ходе налоговых проверок, все остальные налоговые правонарушения могут выявляться и в ходе налоговых проверок, и в ходе иных мероприятий налогового контроля.

При этом по правилам ранее действующей редакции ст. 101 НК РФ осуществлялось производство по делу о налоговом правонарушении, совершенном налогоплательщиком, плательщиком сбора или налоговым агентом, а согласно правилам ст. 101.1 НК РФ, действующей до 1 января 2007 г., велось производство по делу о предусмотренных НК РФ нарушениях законодательства о налогах и сборах, совершенных лицами, не являющимися налогоплательщиками, плательщиками сбора или налоговыми агентами.

Законодатель не только изменил текст ст. 101 НК РФ, отменил ст. 101.1 НК РФ, ввел новую ст. 101.4 НК РФ, но и полностью поменял подход к порядку рассмотрения дел о налоговых правонарушениях: раньше производство по делу о налоговом правонарушении в отношении налогоплательщиков, плательщиков сборов и налоговых агентов осуществлялось на основании ст. 101 НК РФ, которая в обязательном порядке предполагала проведение налоговой проверки независимо от вида нарушения законодательства о налогах и сборах (ст. 116–119, 126 НК РФ и др.), а теперь налоговое правонарушение может быть обнаружено и в ходе иных мероприятий налогового контроля, но в этом случае для производства по делу об этом правонарушении предусматривается иной порядок.

В соответствии со ст. 101 НК РФ процедура рассмотрения материалов налоговой проверки, а также письменных возражений (объяснений), представленных лицом, в отношении которого проводилась налоговая проверка, являющаяся неотъемлемой частью заключительной стадии вынесения итогового решения по материалам налоговой проверки, более подробно раскрывается по сравнению с ранее действующей редакцией НК РФ.

Согласно п. 1 данной статьи, акт налоговой проверки и другие материалы налоговой проверки, в ходе которой были выявлены нарушения законодательства о налогах и сборах, а также представленные проверяемым лицом (его представителем) письменные возражения по указанному акту должны быть рассмотрены в срок, ограниченный десятью днями, который может быть продлен не более чем на один месяц. Начинать отсчет данного срока нужно со дня истечения 15 дней, предоставленных в соответствии с п. 6 ст. 100 НК РФ лицу, в отношении которого проводилась налоговая проверка, на представление письменных возражений по акту проверки, отсчет идет с даты получения акта.

До 1 января 2007 г., согласно п. 6 ст. 100 НК РФ, действующей в предыдущей редакции, налоговому органу предоставлялось больше времени на рассмотрение акта налоговой проверки, а также документов и материалов, представленных налогоплательщиком, – 14 дней по истечении срока, установленного п. 5 ст. 100 НК РФ (в старой редакции), но теперь в соответствии с п. 1 ст. 101 НК РФ этот срок может быть продлен не более чем на один месяц.

Устанавливая возможность продления срока рассмотрения материалов налоговой проверки и вынесения по его результатам решения, НК РФ (в новой редакции) не урегулировал вопрос о том, кем, как и по каким причинам должно осуществляться продление.

В пункте 1 статьи 101 НК РФ уточняется, что рассмотрению подлежат акт налоговой проверки и другие материалы налоговой проверки, в ходе которой были выявлены нарушения законодательства о налогах и сборах. На основании п. 2 ст. 101 НК РФ руководитель (заместитель руководителя) налогового органа извещает о времени и месте рассмотрения материалов налоговой проверки лицо, в отношении которого проводилась эта проверка.

Лицо, в отношении которого проводилась налоговая проверка, вправе участвовать в процессе рассмотрения материалов указанной проверки лично и (или) через своего представителя. Неявка лица, в отношении которого проводилась налоговая проверка (его представителя), извещенного надлежащим образом о времени и месте рассмотрения материалов налоговой проверки, не является препятствием для рассмотрения материалов налоговой проверки, за исключением тех случаев, когда участие этого лица будет признано руководителем (заместителем руководителя) налогового органа обязательным для рассмотрения этих материалов.

Перед рассмотрением материалов налоговой проверки по существу руководитель (заместитель руководителя) налогового органа в силу ст. 101 НК РФ должен:

? объявить, кто рассматривает дело и материалы какой налоговой проверки подлежат рассмотрению;

? установить факт явки лиц, приглашенных для участия в рассмотрении. В случае неявки этих лиц руководитель (заместитель руководителя) налогового органа выясняет, извещены ли участники производства по делу в установленном порядке, и принимает решение о рассмотрении материалов налоговой проверки в отсутствие указанных лиц либо об отложении указанного рассмотрения;

? в случае участия представителя лица, в отношении которого проводилась налоговая проверка, проверить полномочия этого представителя;

? разъяснить лицам, участвующим в процедуре рассмотрения, их права и обязанности;

? вынести решение о продлении срока рассмотрения материалов налоговой проверки в случае неявки лица, участие которого необходимо для рассмотрения (приложение 17).

При рассмотрении материалов налоговой проверки согласно ст. 101 НК РФ может быть оглашен акт налоговой проверки, а при необходимости и иные материалы мероприятий налогового контроля, а также письменные возражения лица, в отношении которого проводилась проверка. Отсутствие письменных возражений не лишает это лицо (его представителя) права давать свои объяснения на стадии рассмотрения материалов налоговой проверки.

К тому же при рассмотрении материалов налоговой проверки исследуются представленные доказательства. В ходе рассмотрения может быть принято решение о привлечении в случае необходимости к участию в этом рассмотрении свидетеля, эксперта, специалиста.

Статья 101 НК РФ вводит следующий порядок рассмотрения материалов проверки руководителем (заместителем руководителя) налогового органа:

? устанавливает, совершало ли лицо, в отношении которого был составлен акт налоговой проверки, нарушение законодательства о налогах и сборах;

? устанавливает, образуют ли выявленные нарушения состав налогового правонарушения;

? устанавливает, имеются ли основания для привлечения лица к ответственности за совершение налогового правонарушения;

? выявляет обстоятельства, исключающие вину лица в совершении налогового правонарушения, либо обстоятельства, смягчающие или отягчающие ответственность за совершение налогового правонарушения.

В случае необходимости получения дополнительных доказательств для подтверждения факта совершения нарушений законодательства о налогах и сборах или отсутствия таковых руководитель (заместитель руководителя) налогового органа вправе вынести решение о проведении в срок, не превышающий один месяц, дополнительных мероприятий налогового контроля (приложение 18).

В решении о назначении дополнительных мероприятий налогового контроля излагаются обстоятельства, вызвавшие необходимость проведения таких дополнительных мероприятий, указываются срок и конкретная форма их проведения.

В качестве дополнительных мероприятий налогового контроля может проводиться истребование документов в соответствии со ст. 93 и 93.1 НК РФ, допрос свидетеля, проведение экспертизы.

По результатам рассмотрения материалов налоговой проверки руководитель (заместитель руководителя) налогового органа выносит решение:

? о привлечении к ответственности за совершение налогового правонарушения (приложение 19);

? об отказе в привлечении к ответственности за совершение налогового правонарушения (приложение 20).

В решении о привлечении к ответственности за совершение налогового правонарушения излагаются обстоятельства совершенного привлекаемым к ответственности лицом налогового правонарушения так, как они установлены проведенной проверкой, со ссылкой на документы и иные сведения, подтверждающие указанные обстоятельства, доводы, приводимые лицом, в отношении которого проводилась проверка, в свою защиту, и результаты проверки этих доводов, решение о привлечении налогоплательщика к налоговой ответственности за конкретные налоговые правонарушения с указанием статей настоящего Кодекса, предусматривающих данные правонарушения, и применяемые меры ответственности. В решении о привлечении к ответственности за совершение налогового правонарушения указываются размер выявленной недоимки и соответствующих пеней, а также подлежащий уплате штраф.

В решении об отказе в привлечении к ответственности за совершение налогового правонарушения излагаются обстоятельства, послужившие основанием для такого отказа. В решении об отказе в привлечении к ответственности за налоговые правонарушения могут быть указаны размер недоимки, если эта недоимка была выявлена в ходе проверки, и сумма соответствующих пеней.

В решении о привлечении к ответственности за совершение налогового правонарушения либо в решении об отказе в привлечении к ответственности за совершение налогового правонарушения указываются срок, в течение которого лицо, в отношении которого вынесено решение, вправе обжаловать указанное решение, порядок обжалования решения в вышестоящий налоговый орган (вышестоящему должностному лицу), а также наименование органа, его место нахождения, другие необходимые сведения.

Решение о привлечении к ответственности за совершение налогового правонарушения и решение об отказе в привлечении к ответственности за совершение налогового правонарушения вступают в силу по истечении десяти дней со дня вручения лицу (его представителю), в отношении которого было вынесено соответствующее решение.

В случае подачи апелляционной жалобы на решение налогового органа в порядке, предусмотренном ст. 101.2 НК РФ, указанное решение вступает в силу со дня его утверждения вышестоящим налоговым органом полностью или в части.

Лицо, в отношении которого вынесено соответствующее решение, вправе исполнить решение полностью или в части до вступления его в силу. При этом подача апелляционной жалобы не лишает это лицо права исполнить не вступившее в силу решение полностью или в части.

После вынесения решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения руководитель (заместитель руководителя) налогового органа вправе принять обеспечительные меры, направленные на обеспечение возможности исполнения указанного решения, если есть достаточные основания полагать, что непринятие этих мер может затруднить или сделать невозможным в дальнейшем исполнение такого решения и (или) взыскание недоимки, пеней и штрафов, указанных в решении. Для принятия обеспечительных мер руководитель (заместитель руководителя) налогового органа выносит решение, вступающее в силу со дня его вынесения и действующее до дня исполнения решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения либо до дня отмены вынесенного решения вышестоящим налоговым органом или судом.

Руководитель (заместитель руководителя) налогового органа вправе отменить обеспечительные меры и до указанного выше срока.

Обеспечительными мерами могут быть:

? запрет на отчуждение (передачу в залог) имущества налогоплательщика без согласия налогового органа. Предусмотренный настоящим подпунктом запрет на отчуждение (передачу в залог) производится последовательно в отношении: недвижимого имущества, в том числе не участвующего в производстве продукции (работ, услуг); транспортных средств, ценных бумаг, предметов дизайна служебных помещений; иного имущества, за исключением готовой продукции, сырья и материалов. При этом запрет на отчуждение (передачу в залог) имущества каждой последующей группы применяется в случае, если совокупная стоимость имущества из предыдущих групп, определяемая по данным бухгалтерского учета, меньше общей суммы недоимки, пеней и штрафов, подлежащей уплате на основании решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения;

? приостановление операций по счетам в банке в порядке, установленном ст. 76 НК РФ.

Приостановление операций по счетам в банке в порядке принятия обеспечительных мер может применяться только после наложения запрета на отчуждение (передачу в залог) имущества и в случае, если совокупная стоимость такого имущества по данным бухгалтерского учета меньше общей суммы недоимки, пеней и штрафов, подлежащей уплате на основании решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения.

Приостановление операций по счетам в банке допускается в отношении разницы между общей суммой недоимки, пеней и штрафов, указанной в решении о привлечении к ответственности за совершение налогового правонарушения или решении об отказе в привлечении к ответственности за совершение налогового правонарушения, и стоимостью имущества, не подлежащего отчуждению (передаче в залог).

По просьбе лица, в отношении которого было вынесено решение о принятии обеспечительных мер, налоговый орган вправе заменить обеспечительные меры на:

? банковскую гарантию, подтверждающую, что банк обязуется уплатить указанную в решении о привлечении к ответственности за совершение налогового правонарушения или решении об отказе в привлечении к ответственности за совершение налогового правонарушения сумму недоимки, а также суммы соответствующих пеней и штрафов в случае неуплаты этих сумм принципалом в установленный налоговым органом срок;

? залог ценных бумаг, обращающихся на организованном рынке ценных бумаг, или залог иного имущества, оформленный в порядке, преду смотренном ст. 73 НК РФ;

? поручительство третьего лица, оформленное в порядке, предусмотренном ст. 74 НК РФ.

При предоставлении налогоплательщиком на сумму, подлежащую уплате в бюджетную систему Российской Федерации на основании решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения, банковской гарантии банка с инвестиционным рейтингом рейтингового агентства, включенного в перечень, утверждаемый Министерством финансов Российской Федерации, налоговый орган не вправе отказать налогоплательщику в замене предусмотренных настоящим пунктом обеспечительных мер.

Копия решения о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения, а также копия решения о принятии обеспечительных мер и копия решения об отмене обеспечительных мер вручаются лицу, в отношении которого вынесено указанное решение, либо его представителю под расписку или передаются иным способом, свидетельствующим о дате получения налогоплательщиком соответствующего решения.

Несоблюдение должностными лицами налоговых органов требований, установленных НК РФ, может являться основанием для отмены решения налогового органа вышестоящим налоговым органом или судом.

Нарушение существенных условий процедуры рассмотрения материалов налоговой проверки является основанием для отмены вышестоящим налоговым органом или судом решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения. К таким существенным условиям относится обеспечение возможности лица, в отношении которого проводилась проверка, участвовать в процессе рассмотрения материалов налоговой проверки лично и (или) через своего представителя и обеспечение возможности налогоплательщика представить объяснения.

Основаниями для отмены указанного решения налогового органа вышестоящим налоговым органом или судом могут являться иные нарушения процедуры рассмотрения материалов налоговой проверки, если только такие нарушения привели или могли привести к принятию руководителем (заместителем руководителя) налогового органа неправомерного решения.

По выявленным налоговым органом нарушениям, за которые физические лица или должностные лица организаций подлежат привлечению к административной ответственности, уполномоченное должностное лицо налогового органа, проводившее проверку, составляет протокол об административном правонарушении в пределах своей компетенции. Рассмотрение дел об этих правонарушениях и применение административных наказаний в отношении физических лиц и должностных лиц организаций, виновных в их совершении, производятся в соответствии с законодательством об административных правонарушениях.

Указанные положения распространяются также на плательщиков сборов и налоговых агентов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОК