1.6. Сигналы осцилляторов

1.6. Сигналы осцилляторов

Сначала несколько слов обо всех индикаторах. Что такое любой индикатор? Это всего-навсего вычисление по заданному алгоритму каких-то свойств ценового графика. Эти свойства графика можно в принципе увидеть и без всяких индикаторов (еще раз напомню, что индикаторы не создают новой информации, но все-таки часто уже имеющуюся информацию проще увидеть с помощью индикаторов, а не просто глядя на свечки). Например, простая скользящая средняя с периодом 200 дает среднее значение цены за предыдущие 200 свечек. И ТОЛЬКО. И ничего не говорит ни о тренде, ни о направлении движения цены и так далее. И в этом смысле индикатор не бывает ошибочным (ошибки программы я не рассматриваю). А вот когда мы говорим, что «если цена расположена выше этой средней, то тренд направлен вверх», то тем самым мы строим модель. Эта модель может хорошо работать или плохо, но это уже характеристика модели, а не индикатора. Один и тот же индикатор может отлично работать в одной модели и не работать в другой. Те, кто работает на рынке без использования индикаторов, просто строят соответствующую модель рынка, в которой нет индикаторов. Хорошо известный пример такой торговой системы — Примитивный Технический Взгляд (ПТВ) Терехова (она подробно описана на сайте www.fxclub.org). Но существование таких торговых систем вовсе не означает, что индикаторы бесполезны.

Основная беда при использовании индикаторов в том, что их используют слепо, не понимая, что за ними стоит. В большинстве книг мало внимания уделяется тому, что именно показывают индикаторы. Попробуем хоть немного исправить это положение и рассмотрим два хорошо известных осциллятора — RSI и стохастический осциллятор, или, как его часто называют, «стохастику».

Что показывает RSI? Если говорить грубо, то он показывает процент белых свечек за выбранный период (не кидайте в меня камни — я знаю, что это не совсем точно, что надо учитывать и размер тела свечи, и разрывы, если они есть, но для наших целей в параграфе такая точность достаточна). И ничего, кроме этого процента, он не показывает. А дальше начинается использование его при построении моделей.

Модель первая: если RSI пересекает уровень 70 (уровень перекупленности) сверху вниз, то цена развернулась и идет вниз. Это наиболее часто встречаемая в учебниках интерпретация сигнала RSI. Но давайте подробнее рассмотрим, что за этим стоит.

Во-первых, это пересечение, грубо говоря, означает, что процент белых свечек за выбранный период был больше 70, а стал меньше 70, и только. Верим мы в то, что это изменение процента белых свечек означает разворот цены или нет, зависит только от нас, но не от индикатора. Чтобы поверить в это, хорошо бы иметь статистику, в скольких процентах случаев это пересечение дает правильный сигнал.

Во-вторых, статистика зависит от взглядов трейдера на рынок. Например, один трейдер решит, что если цена после такого сигнала прошла вниз 30 пунктов, то сигнал правильный, а для другого сигнал будет правильным, если цена прошла не менее 50 пунктов.

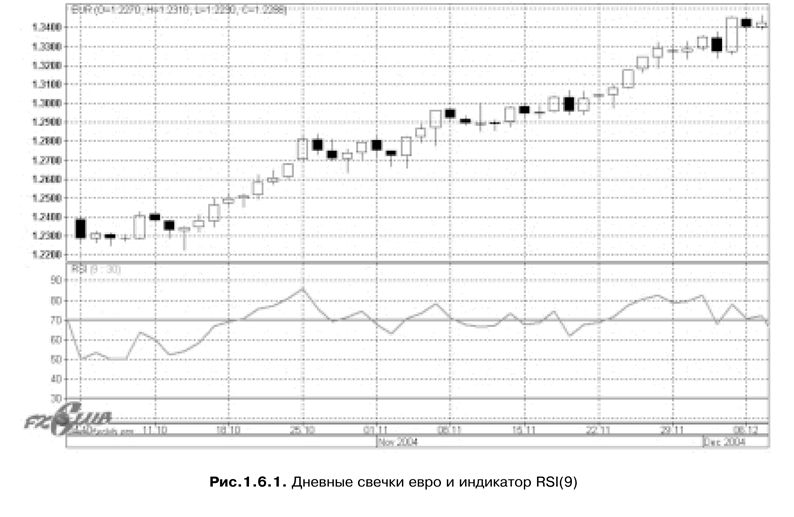

В-третьих, статистика будет меняться в зависимости от выбранного периода. То есть, выбирая период, мы говорим себе, что если за этот период процент белых свечек стал меньше 70, то цена идет вниз. Но это при любом периоде не всегда так. Возьмем мой любимый период 9 на часовых свечках. Пусть цена за предыдущие сутки шла так: первые 15 свечек были белыми и имели тело по 30 пунктов, а последние 9 были черными и имели тело по 1 пункту, то есть вверх 450 пунктов, а вниз 9 пунктов (пример нереальный, но полезный). Так вот — в этом случае RSI пройдет от значения 100 до 0, но кто скажет, что цена развернулась и идет вниз? Рассмотрим рисунок 1.6.1.

На этом рисунке хорошо видно, что в ноябре и начале декабря 2004 года RSI неоднократно пересекал сверху вниз уровень перекупленности, но цена при этом после небольших коррекций вправо (даже не вниз) продолжала идти вверх.

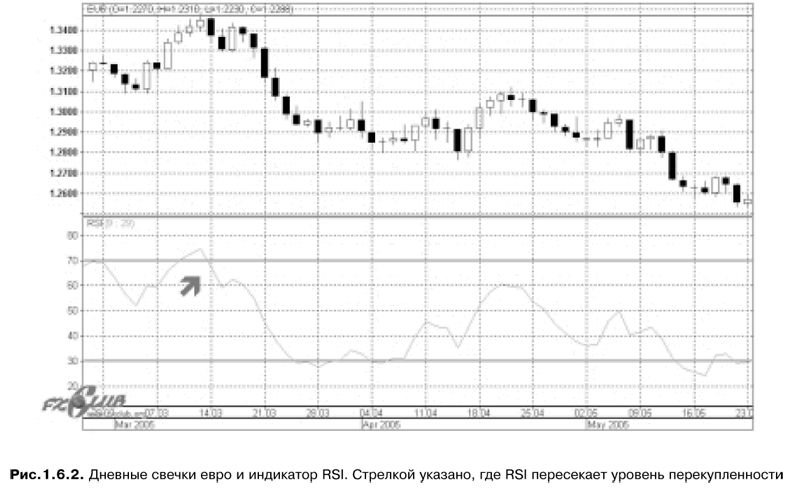

На рисунке 1.6.2 приведен другой пример. Хорошо видно, что после того, как цена на дневных свечках евро отбилась от уровня сопротивления 1.3470 RSI пересек уровень перекупленности сверху вниз, тем самым подтвердив отбой цены от уровня, и после этого началось долгое падение евро. Аналогично можно рассмотреть и примеры с уровнем перепроданности, но мы этого делать не будем. Надеюсь, я убедил, что пересечение уровня перекупленности не всегда дает сигнал на продажу. А что же мы при этом имеем всегда? Только одно — возрастание процента черных свечек и соответственное уменьшение процента белых свечек. И вот на основе этого можно построить примерно такую модель — если цена подошла снизу к уровню сопротивления и RSI пробивает уровень перекупленности сверху вниз, то мы имеем на рынке отбой от уровня. И при этом RSI (как и любой другой осциллятор) ничего не говорит о том, как далеко вниз цена пойдет. Затем в действие вступает вторая модель рынка — цена движется от уровня до уровня, и мы смотрим, где расположен уровень поддержки, до которого цена дойдет СОГЛАСНО ПРИНЯТОЙ МОДЕЛИ. И таким образом прикидываем размер возможной прибыли. Но при такой работе сразу возникает мысль — а нужен ли уровень перепроданности вообще? Ведь цена подошла к уровню сопротивления и при этом RSI развернулся вниз, то это значит, что процент черных свечек стал больше и я могу построить модель, в которой именно разворот RSI определит отбой цены от уровня, а не пересечение уровня перекупленности. Хорошо такая модель работает или плохо? На мой взгляд, эта модель лучше, чем предыдущая. Но главное в этих моделях то, что RSI используется не сам по себе, а только вместе с уровнями, и при этом дает вполне разумные сигналы. Можно заметить отбой от уровня без RSI? Конечно, можно. Но работать проще, когда можно формализовать правила. Когда правила для открытия позиции строго формализованы, я не думаю судорожно, открывать сейчас позицию или нет — просто проверяю правила. А о построении правил торговли я думаю в спокойной обстановке, когда у меня нет открытых позиций.

Когда мы создаем ТС, то тем самым мы строим модель рынка. При правильном построении модели мы всегда знаем, на какие вопросы она должна ответить (например, модель должна сказать, как определить разворот цены). И если она отвечает на эти вопросы — модель хорошая. А если нет — то плохая. И при этом не имеет никакого значения, насколько полно она описывает моделируемые процессы в целом. И если рынок мы моделируем как случайный процесс и при этом не получаем ответа на интересующий нас вопрос (например, когда покупать), то модель плохая, даже если графики очень похожи. А если моделирую рынок как след ангела в небе и это дает ответ на заданный вопрос, то модель хорошая.

Теперь поговорим о дивергенции RSI. Как она может образоваться? Первый вариант такой. Был локальный максимум цены, и ему соответствовал локальный максимум RSI. Затем цена образовала следующий максимум, выше предыдущего, а на RSI новый максимум ниже предыдущего. Ура, дивергенция!!! Но какая? Вспомним, что RSI при расчете учитывает только цены закрытия. И если новый максимум образован свечкой с длинной верхней тенью, то это один тип дивергенции. И эта дивергенция может дать сигнал, если эта длинная тень отскочила именно от уровня сопротивления. Но если уровня сопротивления не было, то я в этом случае не слишком бы доверял такой дивергенции. Все-таки раз RSI учитывает только цены закрытия, то дивергенция по тени, без отбоя от уровня меня не убеждает (тут стоит посмотреть стохастику, но о ней отдельный разговор).

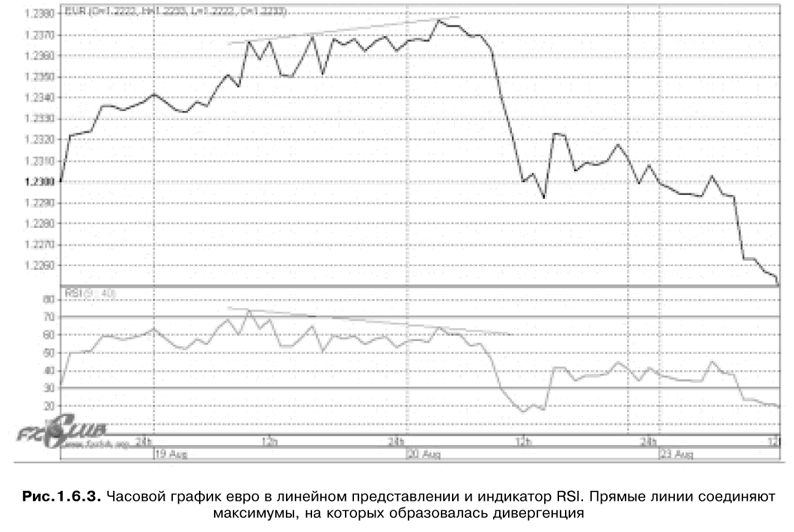

Второй вариант дивергенции — смотрим дивергенцию исключительно по ценам закрытия. Проще всего это сделать в представлении линии. В этом случае практически всегда можно провести на цене линию поддержки (или сопротивления, если цена разворачивается вверх). И вот когда цена после дивергенции пересечет свою линию поддержки, то это и будет отличным сигналом для открытия позиции. При таком подходе сразу решается вопрос с двойной дивергенцией — в этом случае цена обычно не пересекает линию поддержки после первой дивергенции. Например, на рисунке 1.6.3 приведен пример такой дивергенции на часовых свечках евро 19-20 августа 2004 года (про уровень 1.2380 даже говорить не буду).

В представлении Линии и используя RSI(9) на рисунке 1.6.3 мы видим классический пример того, как отработала правильная дивергенция. Ведь дивергенция всего-навсего показывает, что хоть цена и поднялась к новым высотам, но число черных свечек выросло, то есть растет число желающих продать, и все меньше желающих купить. Но если процент желающих купить упал, например, с 99 до 97, то вряд ли стоит обращать внимание на такую дивергенцию — желающих купить еще много. А вот если этот процент упал с 85 до 65 то это действительно сигнал о том, что число покупателей падает, а число продавцов растет. И сигнал такой дивергенции, конечно, надо принимать во внимание.

Немного о вычислении RSI. В принципе, RSI можно вычислять не только по ценам закрытия, но и по максимальным или минимальным ценам, по средней цене и вообще от любой комбинации цен. Но в классическом виде RSI вычисляется только с использованием цен закрытия свечек. И в этом одно из его преимуществ — он не обращает внимания на резкие выбросы цены в виде теней. И все рассуждения о применении RSI я веду именно для этого случая. Если же начинать вычислять его по максимумам или минимумам, то, во-первых, логично было бы на вершине рынка вычислять RSI по максимумам, а внизу рынка — по минимумам, а во-вторых, при этом мы реально получим уже другой индикатор, хоть и под старым названием. И как с ним работать, надо смотреть отдельно.

Реально в любой программе при вычислении RSI применяется усреднение (и в TradeStation, и в Метастоке, и в Румусе).

И именно это позволяет проводить на графике RSI линии поддержки — сопротивления (без усреднения получается очень дерганый график). Разворот RSI вверх вблизи линии поддержки RSI говорит о том, что количество белых свечек начало опять расти, то есть число желающих купить валюту увеличилось, а когда многие хотят купить, цена растет. Далеко ли цена пойдет, мы (основываясь на RSI) сказать не можем. Но вовремя увидеть начавшийся разворот цены RSI может помочь. Этот разворот, конечно, некоторые смогут увидеть и без RSI. Но с ним сделать это легче.

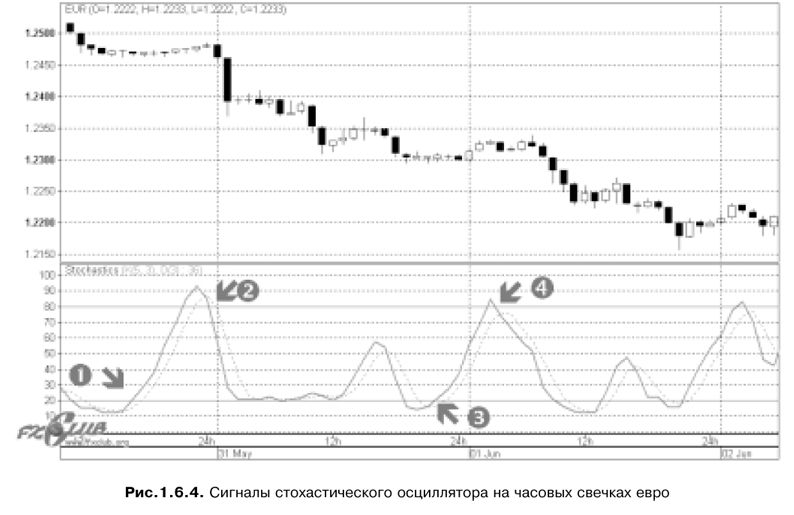

Теперь займемся стохастикой. Что показывает она? В принципе, можно считать, что стохастика показывает, где в среднем закрывается свечка относительно минимальной и максимальной цен. Если цены закрытия близки к максимальным, то стохастика имеет значения, близкие к 100. А если цены закрытия близки к минимальным, то стохастика имеет значения близкие к 0. И больше ничего она не показывает. Если мы хотим использовать стохастику, то дальше начинается построение модели рынка, и уже на ее основе мы интерпретируем сигналы, которые дает стохастика. Часто этот момент дилеры не учитывают. Не обсуждая качество сигналов, просто для примера рассмотрим чаще всего используемый сигнал — пересечение уровня перепроданности стохастикой сверху вниз. Обычно считают, что этот сигнал говорит о развороте цены вниз. На самом деле за этим неявно стоит предположение, что если цена закрытия перемещается ближе к минимальной цене свечки, то и цена в целом идет вниз. Всегда ли это выполняется? Нет, конечно. Пусть цена шла хорошо вверх, и стохастика при этом была близка к 100. Допустим, что период стохастики (первый параметр) равен пяти, второй равен 3 и что восемь последних свечек оказались дожи «могильный камень», причем все восемь свечек открывались и закрывались по одной цене. Тогда стохастика от 100 дойдет до нуля. Но ведь цена при этом вниз не пошла, она осталась на прежнем уровне. То есть сигнал о развороте был неверен. Виновата ли в этом стохастика? Нет, конечно. Она четко показала, что цена закрытия свечки стала равна минимальной цене. А вывод о том, что цена пойдет вниз, мы сделали сами на основе неверной трактовки поведения стохастики, то есть на основе неверной модели рынка. На рисунке 1.6.4. на часовых свечках евро стрелками 1 и 3 показаны именно такие варианты. Видно, что, несмотря на пересечение стохастическим осциллятором уровня перепроданности снизу вверх, цена делает всего лишь небольшую коррекцию и потом продолжает идти вниз.

Интересный результат был получен при использовании нейронных сетей для прогнозирования движения цены на часовых свечках. В качестве входных параметров были и такие, как значение стохастики и направление ее движения. В некоторых нейронных сетях можно оценить важность параметров, которые подаются на вход. И оказалось, что, по крайней мере для прогнозирования движения цены на следующей свече, направление движения стохастики на порядок важнее ее значения (кстати, для RSI это не так). О чем это говорит? А это говорит о том, что при начале движения цены валюты цены закрытия ОБЫЧНО смещаются к максимуму или к минимуму свечки (в зависимости от того, куда цена начинает двигаться). А так как до этого цена часто шла горизонтально, то и стохастика могла «болтаться» в районе 50, чуть выше или чуть ниже, уж как получилось. И вот началось движение цены вверх. И свечки стали закрываться около максимума. И стохастика развернулась вверх, но отнюдь не в зоне перепроданности. То есть сигнал мы получили, но не в виде пересечения уровня перепроданности, а в виде разворота стохастики. А зачем тогда нужен уровень перепроданности? А вот зачем. Если стохастика опустилась ниже этого уровня, то это значит, что в большинстве последних свечек цены закрытия близки к минимальным ценам, то есть цена в общем идет вниз, и НАДО ИСКАТЬ ВОЗМОЖНОСТЬ открывать КОРОТКУЮ позицию. Когда? Например, когда стохастика пересекла уровень перепроданности снизу вверх и опять вернулась в зону перепроданности. И до каких пор так можно делать? А пока не кончится тренд вниз. То есть мы естественным образом приходим к тому, что сигналы стохастики надо интерпретировать только с учетом того, куда направлен тренд. И на рисунке 1.6.4 стрелками 2 и 4 показано, что сигналы стохастики о развороте цены по тренду правильными.

Думаю, что немногие знают, что стохастика сначала была предложена как трендовый индикатор. Разумеется, параметры были значительно больше, чем 5, 3, 3. И в самом деле, стохастику можно использовать как трендовый индикатор, и причем не самый плохой. Есть разные варианты. Один из них на часовых свечках — стохастика с параметрами 48, 12, 6. Есть торговые системы, в которой используется только две стохастики с разными параметрами. И работают эти системы совсем неплохо. Но обратите внимание, что используются две стохастики — одна для определения тренда, а другая для определения разворота цены по тренду. А развороты против тренда не учитываются. Поэтому результаты работы только по развороту стохастики всегда будут плохими. Кроме того, не надо забывать о волатильности рынка. Ведь стохастика может показать разворот и в том случае, когда цена в итоге изменилась на 5 пунктов. На реальном рынке, например по франку, стохастика часто показывает разворот в диапазоне от 22 до 03 по Гринвичу, когда торгов по франку практически нет. То есть теоретически разворот-то цены есть, но его величина может быть 10 пунктов и для нас это ошибочный сигнал. Виновата ли в этом стохастика? Нет, она не предназначена для определения величины хода цены. Невольно вспомнил вывеску в баре из анекдота: «Не стреляйте в пианиста — он играет, как может». Вот и в индикаторы не надо стрелять.

Теперь поговорим о дивергенциях стохастики. В отличие от RSI, где дивергенцию как-то более логично смотреть именно по ценам закрытия, на стохастике надо учитывать именно максимальные и минимальные цены. Что нам показывает классическая дивергенция стохастики после восходящего движения цены? Только одно — хотя цена и достигла нового, более высокого, максимума, цены закрытия стали ближе к минимальным ценам, чем на предыдущем, более низком максимуме. То есть хоть «быки» в целом двигают цену вверх, но «медведи» уже могут двигать цены закрытия ближе к минимальным ценам, чем раньше, то есть сила «медведей» растет. Но достаточно ли быстро она растет? Возможны разные варианты.

Вариант первый. Имеем сильный тренд вверх и на нем небольшие откаты. На этих откатах вполне может сформироваться дивергенция. Надо ли после этого открывать позицию вниз? Нет, не надо. Нельзя играть против тренда. И тот, кто открыл позицию вниз против тренда, должен винить себя, а не дивергенцию. После этого вполне может возникнуть двойная дивергенция (и даже тройная, но это уже достаточно редко). И двойная дивергенция говорит, что «медведи» продолжают наращивать свои силы, продолжают прилагать усилия для разворота цены, то есть активно работают. А всякая долгая работа приносит свои плоды, и после двойной дивергенции цена разворачивается гораздо чаще, чем после обычной, причем часто именно двойная дивергенция показывает окончание тренда. На рисунке 1.6.5 приведен пример двойной дивергенции на дневных свечках фунта. На этом рисунке видно, что после первой дивергенции, которая образовалась в феврале-марте, хода вверх практически не было, но после двойной дивергенции начался хороший тренд вверх.

Вариант второй. Опять имеем сильный тренд вверх, но вот цена развернулась, пробила линию поддержки и при этом образовалась дивергенция. Вот в этом случае дивергенция подтверждает, что это не случайное пробитие линии поддержки одной свечкой, а результат усилий «медведей» в течение некоторого времени. И эти усилия не пропали даром — цена идет вниз. (Причем дивергенцию в этом случае мы часто можем заметить раньше, чем цена пробила линию поддержки.) И в этом случае стоит открывать короткую позицию. Пример такой дивергенции приведен на рисунке 1.6.6.

Цена пробила линию поддержки и потом образовала максимум, достигнув при этом линии поддержки снизу. При этом возникла дивергенция на стохастическом осцилляторе. Далеко ли вниз пойдет цена или нет — на эти вопросы осцилляторы вообще не дают ответа, и дивергенции в частности.

Вариант третий. Цена в коридоре, причем второй раз стукается о верхнюю границу коридора, не доходя в промежутке между этими столкновениями до нижней границы, и при этом образуется дивергенция. Это отличный момент для открытия короткой позиции. В этом случае понятно даже, на какое движение цены стоит рассчитывать (для широкого коридора — до его средины, для узкого — до его нижней границы).

Продолжаем о дивергенции. Где она должна быть? Если максимальное значение первого пика 55, значение второго максимума 45, а минимальное значение индикатора между этими пиками 42, то эта дивергенция вряд ли даст хороший сигнал. Реально это, скорее всего, колебания стохастики возле уровня 50, и вряд ли говорит о развороте цены. А если оба пика выше 60, то достаточно ли этого? Тоже не всегда.

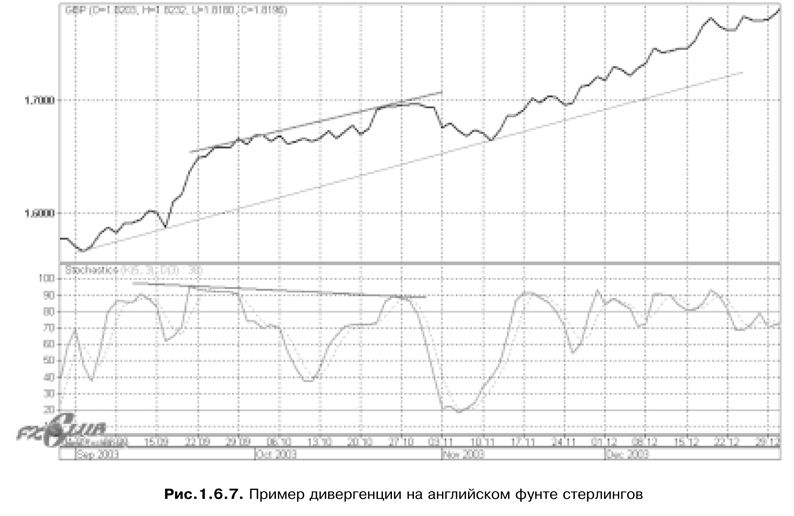

Вариант первый. Например, на рынке наблюдается хороший тренд вверх. При этом оба пика стохастического осциллятора, образующие дивергенцию, достаточно высокие (например, выше 80, а то и 90). Тогда это, скорее всего, был просто откат на цене на хорошем восходящем тренде, и стохастика именно это и показала — небольшой откат цены. На рисунке 1.6.7 приведен вариант дивергенции на английском фунте, которая возникла перед началом небольшой коррекции на восходящем тренде.

На этой коррекции цена дошла до уровня поддержки, отбилась от нее и продолжила свой ход вверх.

Вариант второй. Один пик высокий (например, выше 80), а второй ниже 70, но не ниже 50. В этом случае желательно посмотреть, где было минимальное значение стохастики между этими пиками. И если она сумела сходить между пиками ниже 20, то я считаю, что эта дивергенция менее надежная по сравнению с той, в которой стохастика не опускалась между пиками ниже 20 — свой первый пик стохастика уже отработала, особенно если эти пики разнесены по времени достаточно далеко (на часовых свечках больше 36 часов, на днях более13 дней). А если стохастика не опускалась так низко, то это хороший сигнал о развороте цены. И еще одно замечание — чем ближе в этом случае пики (по времени), тем надежнее сигнал.

Вариант третий. Первый пик высоко, а второй ниже 50. В этом случае часто бывает, что цена уже ушла далеко вниз и открывать позицию поздно. Конечно, бывает и так, что это начало большого хода вниз, но дивергенция об этом уже ничего не говорит. Возможно, что в этом случае второй пик лучше рассматривать как «крюк» со всеми последствиями.

Кроме дивергенции, у осцилляторов есть еще одно интересное свойство — стохастическая установка. Обсудим ее на примере стохастического осциллятора.

СТОХАСТИЧЕСКАЯ УСТАНОВКА — есть расхождение между графиком цены и графиком стохастического осциллятора, при котором, если стохастик дает новый минимум по сравнению с предыдущим, то цена — нового минимума не дает. Или когда стохастический осциллятор дает новый максимум, а цена — нет. То есть этот сигнал выглядит как «дивергенция наоборот». Пример стохастической установки приведен на рисунке 1.6.8. На рисунке видно, что минимум цены в начале октября выше минимума в середине сентября, но стохастика в октябре опустилась ниже предыдущего минимума.

Лэйн полагал, что возникновение стохастической установки является признаком близкого разворота. Например — при восходящем движении цена дает минимум выше предыдущего (нормальное дело, на восходящем-то движении). А стохастический осциллятор — дает минимум НИЖЕ предыдущего. Численное значение стохастического осциллятора значения не имеет — то есть на критические зоны можно внимания не обращать.

По Лэйну, стохастическая установка — это сигнал близкого разворота, как и дивергенция. Однако несколько лет спустя ряд недоверчивых товарищей проверили этот тезис и написали авторам популярного в то время аналитического бюллетеня Лукасу и Лебо что стохастическая установка (СУ в дальнейшем), наоборот, прогнозирует резкое движение в том же направлении, какое наблюдалось до СУ. Лебо и Лукас проверили это сами и пришли к выводу, что СУ по действию противоположно дивергенции. Мы тоже это проверили и подтверждаем вывод Лукаса и Лебо, касательно Форекса, естественно.

В результате мы имеем «сладкую парочку» из дивергенции и СУ. Дивергенция прогнозирует разворот существующего движения, СУ — продолжение его. Дивергенция на тренде подает сигналы против него (которые должны игнорироваться), СУ — по тренду (по которым хорошо присоединяться к нему). В канале дивергенция дает «удавшийся размах». СУ дает «неудавшийся размах». То есть СУ — универсальный сигнал и для канала и для тренда. Против тренда он сформироваться не может по природе своей, потому удобен для использования людьми, которые «не врубаются» в различия между каналом и трендом.

В заключение этого параграфа попробуем разобраться, почему все-таки работают дивергенция и СУ. Сначала о дивергенции. Пусть у нас восходящий тренд и на его вершине появилась дивергенция. Простите за занудливость, но это означает, что сначала появился первый экстремум на цене и на индикаторе. Затем после отката цена поднялась до нового, более высокого значения, а индикатор образовал максимум ниже предыдущего. О чем это говорит? Для примера возьмем стохастический осциллятор. Если индикатор не смог сделать одновременно с ценой нового, БОЛЕЕ ВЫСОКОГО экстремума, то это означает, что за выбранный период в среднем цена закрытия свечки ближе к минимальной цене, чем была на предыдущем экстремуме. То есть, несмотря на некоторые, более высокие значения цены, цены закрытия тяготеют к минимальной цене за выбранный период (часто при такой дивергенции мы можем наблюдать длинные верхние тени). Это говорит о том, что «медведи» набирают силу, успешно отбивают попытки «быков» поднять цены еще выше и цена в итоге может пойти вниз. Двойную дивергенцию можно рассматривать как вторую попытку «медведей» одолеть «быков». При этом, как и в спорте, вторая попытка часто оказывается успешной.

А что показывает стохастическая установка? Пусть сначала на цене появился первый минимум, а затем второй, более высокий. А на стохастике, соответственно, первый минимум и второй, более низкий. О чем это говорит? А о том, что хотя цены закрытия во втором случае (во время второго минимума) ближе к минимальному значению цены за выбранный период, но зато среднее движение цены вниз за одну свечку меньше, чем на предыдущем минимуме. То есть то ли «медведи» при попытке сдвинуть цену вниз встречают большее сопротивление «быков», чем раньше, то ли сопротивление не возросло, но сами «медведи» ослабели. И в том и в другом случае есть все основания ожидать, что цена пойдет вверх — ведь сила «быков» растет по сравнению с силой «медведей».

Напомним еще раз — осцилляторы показывают разворот цены. А так как лучше всего открывать позицию именно тогда, когда цена разворачивается по направлению тренда после отката, то сигналы осцилляторов обязательно надо учитывать.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

4.6.2. Совместное использование диапазона Боллинджера и осцилляторов

4.6.2. Совместное использование диапазона Боллинджера и осцилляторов Мы уже говорили, что сейчас используем диапазон Боллинджера для построения разворотной торговой системы. При построении таких торговых систем большую помощь могут оказать осцилляторы. Рассмотрим

Сигналы BUY & SELL

Сигналы BUY & SELL Традиционные сигналы стохастика формируются при пересечении быстрой и медленной линий. Сигнал на продажу формируется при пересечении быстрой линии SK с медленной линией SD в зоне перепроданности. При этом следует учесть, что пересечься могут и восходящие

Выводы относительно индикаторов и осцилляторов

Выводы относительно индикаторов и осцилляторов Итак, мы рассмотрели индикаторы и осцилляторы. Каждый из них, как, впрочем, и мы с вами, имеет свои недостатки и безусловные достоинства. Важно помнить, что необходимо использовать те индикаторы и осцилляторы, с которыми

Научитесь понимать свои сигналы и сигналы окружающих

Научитесь понимать свои сигналы и сигналы окружающих Установление контакта с окружающими подразумевает улавливание сигналов, которые они подают о себе, своих эмоциях и потребностях. Эти сигналы – вербальные и невербальные послания, которые подтверждают

Предупреждающие сигналы

Предупреждающие сигналы Сильно ли доверие в вашей компании? Когда я задаю этот вопрос аудитории, большинство участников издают стон, который означает: «Не очень!». Для любого руководителя это должно послужить сигналом предупреждения. Молчание и цинизм – еще два сигнала,

Сигналы и симптомы

Сигналы и симптомы Самонадеянность оказывает колоссальное влияние на вашу карьеру и благополучие вашей компании, но поначалу ее воздействие может быть неосязаемым. Мы знаем много руководителей, которые признают свою самонадеянность, но не осознают, что она серьезно

Сигналы и симптомы

Сигналы и симптомы Хотя не все мелодраматические лидеры действуют схоже, большинству их них присущи очевидные поведенческие проявления, которые позволяют предположить близость катастрофы. Оценивая свою склонность к мелодраматичности, держите в мыслях следующие

Сигналы и симптомы

Сигналы и симптомы Эмоционально неустойчивые лидеры часто не замечают, как непостоянство влияет на их карьеру. Они могут быть в курсе переменчивости своего настроения и даже в состоянии осознать, что это сбивает с толку окружающих, но совершенно не представляют себе,

Сигналы и симптомы

Сигналы и симптомы Путь сверхосторожных лидеров к провалу сопровождается ясными сигналами. Наиболее очевидный из них – это, безусловно, неспособность принимать серьезные решения, когда это необходимо. Возможно, вам доводилось работать с кем-либо, кто без конца думает

Сигналы и симптомы

Сигналы и симптомы Недоверчивые лидеры с трудом осознают, что их недоверчивость – деструктор. Источником этой неосознанности во многих случаях служит неспособность воспринимать обратную связь. Коуч, начальник или наставник может откровенно поговорить с ними и

Сигналы и симптомы

Сигналы и симптомы Признаки фиаско, порожденного отстраненностью, обычно весьма ясны и недвусмысленны. Вот некоторые из них:• Руководитель превращается в «невидимку». Почти у каждого из нас есть опыт работы под началом высокопоставленного руководителя, который в

Сигналы и симптомы

Сигналы и симптомы Своенравные и сумасбродные лидеры нужны любой организации. Они – те люди, которые задаются вопросами: нужно ли продолжать поступать так, как мы поступали всегда? Можем ли мы придумать другие способы справиться с этой задачей? Они бросают окружающим

Сигналы и симптомы

Сигналы и симптомы Мы знакомы с одним известным руководителем компании, который весьма успешен, но мог быть гораздо более успешным, если бы не его эксцентричность.Его странности напрямую связаны с его креативностью – но в стрессовые периоды (особенно под давлением

Сигналы и симптомы

Сигналы и симптомы В трудные времена скрытности легко найти оправдание. Вы можете сказать себе, что во время войны президенты не могут сказать своему народу совершенно все, поскольку не хотят, чтобы их слова дошли до ушей врага или вызвали панику, – а значит, вы тоже

Сигналы и симптомы

Сигналы и симптомы Перфекционисты часто отличаются придирчивостью. Мы знакомы с обладателями этого деструктора, которые просиживали дни и ночи над показателями последнего квартала или настаивали на том, чтобы их команда соблюдала какую-либо процедуру с точностью до

Сигналы и симптомы

Сигналы и симптомы На заре вашей карьеры стремление угодить может не порождать никаких или почти никаких побочных эффектов. В глазах всего остального мира вы выглядите человеком, который прекрасно действует в любых ситуациях и срабатывается с любыми людьми, так что ваше