5.2. Пробой движущейся средней

5.2. Пробой движущейся средней

Простейшим способом определения тренда и одной из самых простых торговых систем является рассмотрение соотношения движущейся средней и цены. При этом из анализа исключается само понятие «канала», считается, что тренд на рынке существует все время. И наиболее распространенным в литературе описанием торговой стратегии выступает открытие вверх при закрытии очередной свечи выше движущейся средней и перевороте вниз — при закрытии ниже нее.

Средние могут быть различными по методу построения. Обычно пользуются простыми или экспоненциальными. Мы проверили шесть видов движущихся средних: простую, экспоненциальную, взвешенную, триангулярную, регрессионную и адаптивную. Так как триангулярную и регрессионную среднии используют нечасто, то поясним метод их расчета.

Триангулярная средняя с хорошим приближением может рассматриваться как дважды сглаженная средняя с половинным периодом. Например, триангулярная средняя с периодом 12 вычисляется так: делим 12 на 2, получаем шесть. Добавляем к шести 1, получаем 7. Затем строим экспоненциальную среднюю с периодом 6. Это первый шаг. Потом строим среднюю с периодом 7 от средней, полученной на первом шаге. Эту среднюю можно рассматривать как вариант взвешенной скользящей средней, у которой наибольший вес имеют точки в середине интервала.

Регрессионная средняя строится по последним значениям линии линейной регрессии, вычисленной за заданный период. Эту среднюю можно рассматривать как вариант взвешенной скользящей средней, у которой вес каждой точки зависит от ее значения. Более подробные формулы для вычисления этих средних можно найти в специальной литературе.

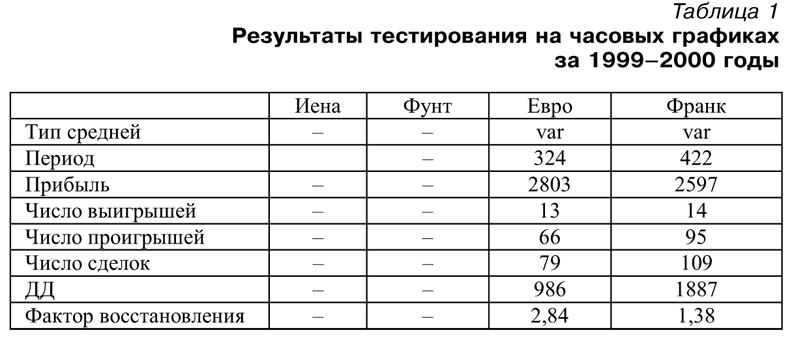

Теперь возвращаемся к нашей торговой системе, основанной на пересечении скользящей средней и цен закрытия. Этот подход является весьма примитивным, поэтому надеяться на хорошие результаты не стоит. Действительно, на часовых графиках за два года (1999-2000) не обнаружилось ни одной размерности ни у одной из средних (в диапазоне 1-480), которые дали бы хоть какой-то положительный результат по иене или фунту. Другие результаты приведены в таблице 1.

Евро дал по этой методике неплохие результаты, но в 19992000 годы он находился почти в непрерывном понижающем тренде, это наложило свой отпечаток. Франк испытывал большое давление в этом смысле — он связан с евро значимой корреляцией, но по нему результаты уже слабые, фактор восстановления за два года не превысил 2.

Размерности оптимальных средних на часовых графиках были нестандартными. По франку это почти 14 суток, по евро — почти 18. Впрочем, 14-суточная размерность (как и 18-суточная) любима Велесом Уайлдером. Можно также сказать, что 18 суток — это близко к месячному циклу рыночной активности. Но мы лучше скажем, что метод пробоя средних слишком ненадежен для использования во внутридневной игре. Это подтверждает отсутствие положительного варианта по иене и фунту. То, что лучше всех оказались адаптивные средние, нас не удивляет: тормозя при волатильном рынке, адаптивная средняя позволяет не получать многие случайные сигналы, возникающие во внутридневной «толкотне».

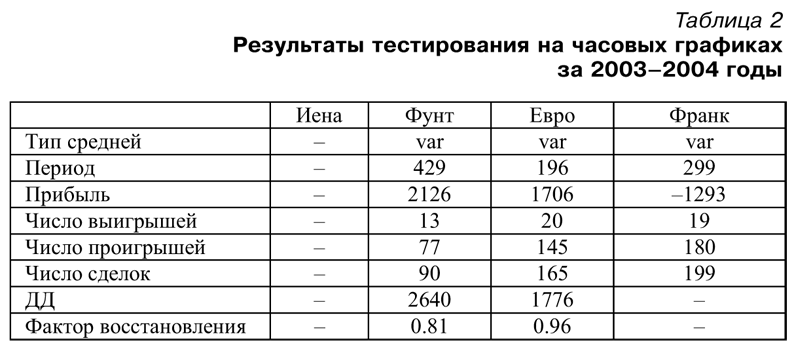

В таблице 2 приведены результаты тестирования иены, евро и франка за 2003-2004 годы с той же скользящей средней. Результаты по евро и по франку сильно изменились. Практически вся прибыль по евро была получена в 2003 году, а по итогам 2004 года мы имеем убыток. На рисунке 5.2.1 приведены график евро и кривая доходности.

На рисунке видно, что всю прибыль в 2004 году нам принесла одна сделка в конце года, а общий итог за 2004 год отрицательный. Разумеется, такой результат работы нельзя признать удачным. Результаты тестирования по франку отличаются от полученых ранее еще сильнее, чем по евро. Действительно, на франке вместо прибыли был получен большой убыток.

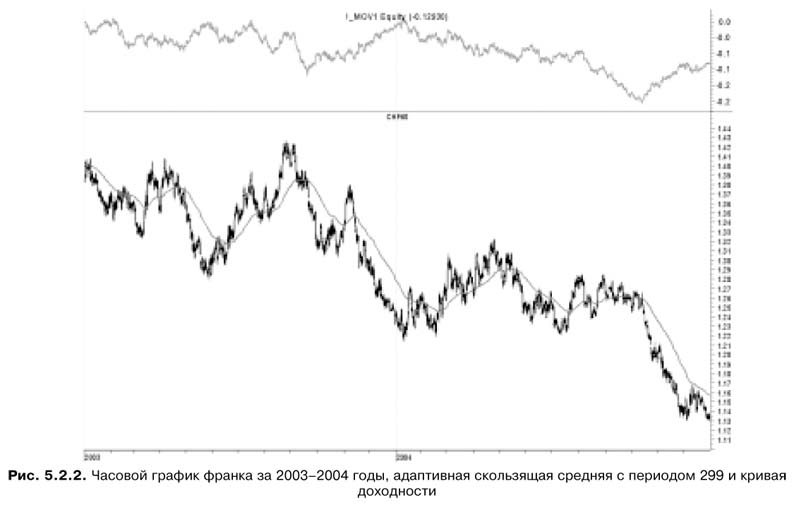

На рисунке 5.2.2 приведены график франка за 2003-2004 годы и адаптивная скользящая средняя с периодом 299.

В верхней части графика приведена кривая доходности. Как видно на графике, эта кривая практически нигде не поднимается выше нуля, а основные провалы на ней возникают на тех участках, где скользящая средняя пересекает ценовой график.

На рисунке 5.2.3 в увеличенном масштабе представлен один из таких участков.

Стрелками указаны свечки, по ценам открытия которых совершались сделки. На рисунке хорошо видно, что скользящая средняя на этом участке практически горизонтальна и цена колеблется вокруг нее в узком диапазоне, то есть находится в узком коридоре. Именно на таких участках данная торговая система дает убытки. Кстати, сравнение результатов по франку и по евро еще раз подтверждает истину, что для каждой валюты торговую систему надо тестировать отдельно. Да, евро и франк на первый взгляд ходят симметрично, но, как оказалось, этого не всегда достаточно, чтобы одна и та же торговая система успешно работала на евро и на франке.

В отличие от франка за этот период была получена прибыль на фунте, а вот иена по-прежнему в минусе. Как видите, заранее трудно сказать, на какой валюте эта торговая система даст прибыль, а на какой убыток.

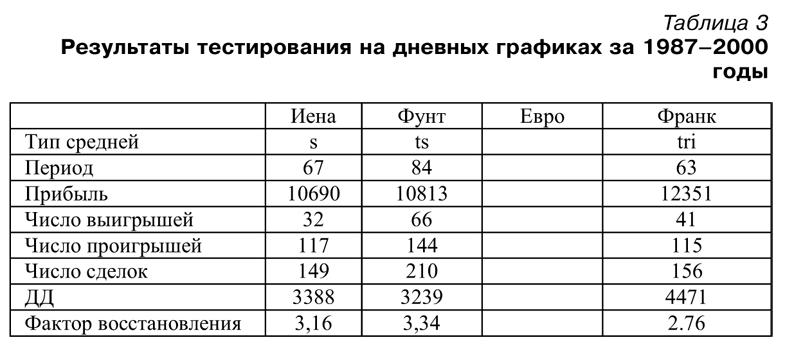

При работе на дневных свечках ситуация другая. Рассмотрим полученные результаты по каждой тестируемой валюте в интервале с 1987 по 2000 годы. Для этого обратимся к таблице 3.

Для фунта оптимальная размерность скользящей средней оказалась неожиданно велика (мы просматривали размерности 1200). Возможно, это вызвано тем, что у фунта на рассматриваемом интервале времени сильно изменялось поведение цены.

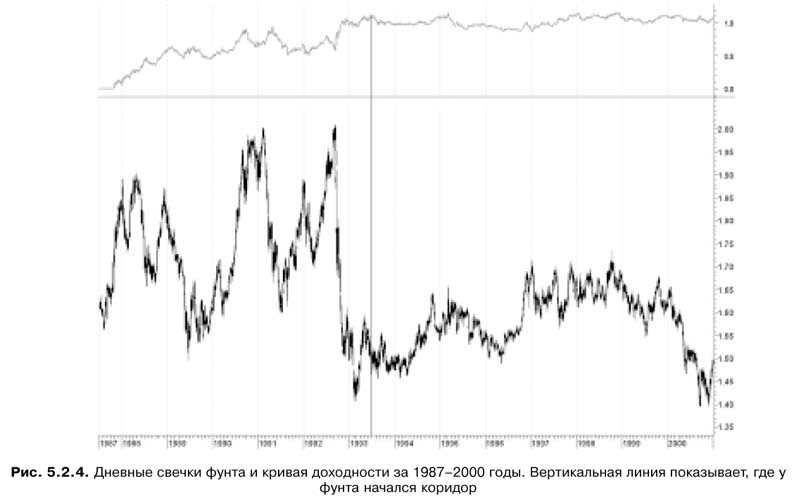

На рисунке 5.2.4 приведены график цены и кривая доходности.

На этом графике хорошо видно, что до средины 1993 года на фунте господствовали очень длинные тренды вверх и вниз. И именно в этом интервале и была получена вся прибыль. А с марта 1993 года фунт реально был в коридоре и трендовая система (а тестируемая система именно трендовая) почти за 8 лет никакой прибыли не дала. Максимум, чего удалось добиться — так это того, что не получили больших убытков. При отдельном тестировании этой системы для фунта на интервале с 1993 по 2000 год результаты были плохие. Хоть в итоге и была получена прибыль, но значительную часть времени система показывала убытки.

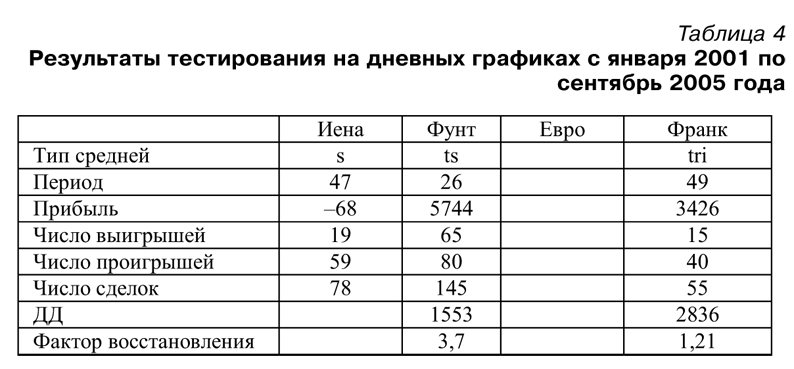

Для иены и франка оптимальные периоды близки к 65 (напоминаем, что 65 — это число рабочих дней в квартале). И все вроде бы хорошо. Но давайте посмотрим на таблицу 4.

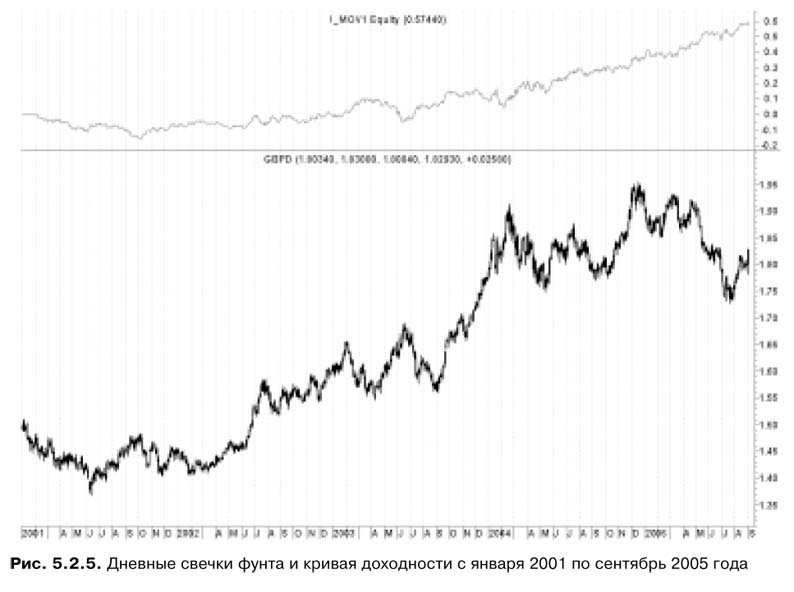

В ней приведены результаты тестирования этой же торговой системы с января 2001 по сентябрь 2005 года. И что мы там видим? Во-первых, на иене мы получили убыток вместо прибыли. Во-вторых, для франка и фунта оптимальные периоды средних сильно отличаются от тех значений, которые приведены в таблице 3. В третьих, фактор восстановления для франка меньше 2. А почему на фунте получились неплохие результаты? Давайте рассмотрим рисунок 5.2.5.

На этом рисунке очень хорошо видно, что до 2002 года, пока не было тренда, система приносила убыток. А в 2002 году начался сильный тренд вверх, и вот на этом тренде, после 9-летнего периода убытков, система опять начала приносить прибыль. Довольно интересный результат.

Во всех рассмотренных нами случаях число убыточных сделок в несколько раз превышает число сделок, в которых была получена прибыль. И это тоже характерная особенность трендовой системы. Разумеется, для практического использования этой системы нужно как минимум добавить в нее правила установки стоп-лоссов. Но даже в таком варианте можно сделать вывод, что классический метод пробоя средних не работает при внутридневной игре и им можно пользоваться лишь на дневных графиках и выше. При этом ориентироваться нужно на квартальный цикл рыночной активности. Кроме того, так как на дневных графиках эта система приносит прибыль, то эти средние могут использоваться как трендовые индикаторы, а открывать позиции по тренду можно, используя осцилляторы и пробой уровней.

Мы достаточно подробно рассмотрели эту торговую систему, чтобы вы могли точно так же проверить другие торговые системы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

ТОРГОВЛЯ С ПОМОЩЬЮ СКОЛЬЗЯЩЕЙ СРЕДНЕЙ КАПИТАЛА

ТОРГОВЛЯ С ПОМОЩЬЮ СКОЛЬЗЯЩЕЙ СРЕДНЕЙ КАПИТАЛА Теперь мы рассмотрим метод, который может иметь столько же вариантов, сколько легенд и домыслов сложилось вокруг него. Торговля при помощи скользящей средней может принимать разнообразные формы. Суть метода состоит в

АНАЛИЗ СКОЛЬЗЯЩЕЙ СРЕДНЕЙ КАПИТАЛА

АНАЛИЗ СКОЛЬЗЯЩЕЙ СРЕДНЕЙ КАПИТАЛА После подробного рассмотрения метода скользящей средней капитала в торговле возникает вопрос относительно логики этого метода. В предыдущем примере приведенные результаты были несколько занижены для случая торговли при помощи

ДВА ПОСЛЕДОВАТЕЛЬНЫХ ЗАКРЫТИЯ НИЖЕ СКОЛЬЗЯЩЕЙ СРЕДНЕЙ

ДВА ПОСЛЕДОВАТЕЛЬНЫХ ЗАКРЫТИЯ НИЖЕ СКОЛЬЗЯЩЕЙ СРЕДНЕЙ Этот метод требует, чтобы кривая реального текущего капитала двигалась ниже скользящей средней. Кроме того, существует еще дополнительное требование: следующий уровень капитала должен быть ниже среднего, но в то же

Подробнее о методе «по средней стоимости»

Подробнее о методе «по средней стоимости» Арифметически самым простым методом определения учетной стоимости при списании товаров является метод по средней стоимости. Чтобы определить учетную стоимость списанных товаров за выбранный период времени (например, за

5.3. Разворот скользящей средней

5.3. Разворот скользящей средней Очень простым способом определения тренда является также фиксация направления движения какой-либо движущейся средней: если средняя растет, то считаем, что тренд направлен вверх, если падает — вниз. Этот способ определения тренда

Фонды акций компаний со средней и малой капитализацией

Фонды акций компаний со средней и малой капитализацией Этот вид фондов по своей сути не отличается от обычных фондов акций, однако связан с повышенным риском и, соответственно, с бо?льшими перспективами. Как видно из названия, фонды инвестируют деньги пайщиков в акции

2.2. Контроль средней численности

2.2. Контроль средней численности Правильно подсчитать среднюю численность в таких обстоятельствах бывает непросто. Между тем с этим показателем связаны права малых предприятий на льготы.Организация не имеет права применять упрощенную систему налогообложения, если

Фонды акций компаний со средней и малой капитализацией

Фонды акций компаний со средней и малой капитализацией Этот вид фондов по своей сути не отличается от обычных фондов акций, однако связан с повышенным риском и, соответственно, с б?льшими перспективами. Как видно из названия, фонды инвестируют деньги пайщиков в акции

18.2. Определение средней численности работников

18.2. Определение средней численности работников В соответствии с п. 3 ст. 346.29 НК РФ для исчисления суммы единого налога на вмененный доход по виду предпринимательской деятельности «оказание бытовых услуг» в качестве физического показателя определяется количество

Индекс средней доходности отрасли

Индекс средней доходности отрасли В банковской сфере принято считать, что средний срок выплаты по кредиту у ипотечных заемщиков составляет семь лет. Другими словами, банки рассчитывают, что каждые семь лет средний заемщик покупает новый дом или рефинансирует

Реферат ГОРЫ И ПУСТЫНИ СРЕДНЕЙ АЗИИ

Реферат ГОРЫ И ПУСТЫНИ СРЕДНЕЙ АЗИИ План1. Введение.2. Общие особенности природы.3. История изучения Средней Азии.4. Основные единицы физико-географического районирования.5. Пустыни Туранской низменности и Прибалхашья:а) лёссовые и глинистые эфемеровые (и

Параметр количества дней в скользящей средней

Параметр количества дней в скользящей средней На рисунке 11-2 изображен график значений коэффициента MAR при изменении количества дней в скользящей средней (определяющего центр канала волатильности в ленте Боллинджера) со 150 до 500 дней.Заметьте, что пиковыми для данного

241. Необходимо ли, на ваш взгляд, преподавание маркетинга в средней школе?

241. Необходимо ли, на ваш взгляд, преподавание маркетинга в средней школе? Нет.Давайте лучше научим наших детей математике и русскому языку так, как это делали в советской школе. Я просто поражаюсь безграмотности нынешних выпускников!А маркетингу давайте учить в

13.4.2. Присуждение контракта по средней заявке

13.4.2. Присуждение контракта по средней заявке Исключение самых низких заявок из конкурсных торгов подобно методу средней заявки, где участник со средней ценой выигрывает контракт. Такой метод, или подобные методы, использовались в Италии, Перу и Тайване. В качестве

18.4.5.3. Сравнение средней оценки и медианы рейтинга

18.4.5.3. Сравнение средней оценки и медианы рейтинга Как и среднее арифметическое, медиана может быть вычислена по недавним N оценкам, чтобы устранить дискриминацию по новым/ старым оценкам и создать условия для сравнения репутации. Хотя медиана преодолевает проблему

18.4.9.1. Преимущества и последствия средней репутации входа

18.4.9.1. Преимущества и последствия средней репутации входа Идея о предоставлении новым участникам средней репутации вместо самой высокой находит поддержку в исследованиях и на практике[530].По сравнению с высокой репутацией, средняя репутация менее привлекательна