2.2. Малое количество правил

2.2. Малое количество правил

Да-да, придется вам это сообщить: до сих пор не был найден волшебный Грааль... Увы и ах! Столько людей ищут, ищут и все не найдут. Да ладно, расслабьтесь. Ну, не нашел никто до сих пор оптимальное количество правил, ну и ладно. Вы-то лучше знаете, сколько вам необходимо правил. Совсем забыли — под правилами мы будем понимать, во-первых, некоторые условия, которые должны присутствовать, чтобы совершить какие-то действия, и, во-вторых, некоторые действия, которые должны совершаться, если возникли упомянутые выше условия. Конечно, вы осознаете, что система, построенная на одном правиле, вряд ли хороша. Инфузорию-туфельку, которая из простейших, молоко давать не научишь. С другой стороны, если правил будет «тьма» (много то есть), тоска зеленая нападет: конечно же, разбираться в таком количестве правил радости не прибавляет, только путаница одна. А из-за этого снижается вероятность сделки (читай, вероятность получения прибыли). На будущее вот вам жизненный закон: когда количество задействованных переменных превышает некоторое число (прямо скажем, большое), достоверность прогноза будет падать.

Тут уместно вспомнить некоторые факты из жизни замечательных людей: к примеру, обратите внимание на похождения господина Т. Чанда, технического аналитика индусского происхождения, что в Америке проживает. Так он не поленился и провел масштабные исследования принципов построения торговых систем. Само исследование чрезвычайно сложное и приводить мы его в подробностях не будем. Обратим лучше наши прекрасные очи к полученным выводам. Согласно им, родимым, получается, что при увеличении количества правил количество сделок падает. Это происходит не оттого, что сегодня обещали магнитную бурю и голова разболелась. Причина в том, что слишком мало ситуаций на рынке будут отвечать сочетанию все новых и новых правил. В этом смысле каждое новое правило действует как еще один фильтр, сквозь который «проходят» не все сделки. Да и это еще не все прелести жизни. Еще для работы по этим правилам потребуется большее количество данных. К тому же при увеличении количества правил прибыльность системы сначала растет (имеется в виду, что правила разумные), а затем начинает снижаться по причине того, что из-за большого количества правил падает количество сделок.

В первой главе мы рассмотрели шесть условий, которые желательно учитывать при построении торговой системы. Что же требуется для того, чтобы мы могли учесть эти условия? Например, для учета этих условий торговая система может содержать:

• один трендовый индикатор. Почему только один? А нам больше не надо. Если есть хороший тренд, то и один индикатор его покажет. А если тренд то ли есть, то ли нет, то и десять индикаторов ничего определенного не смогут сказать;

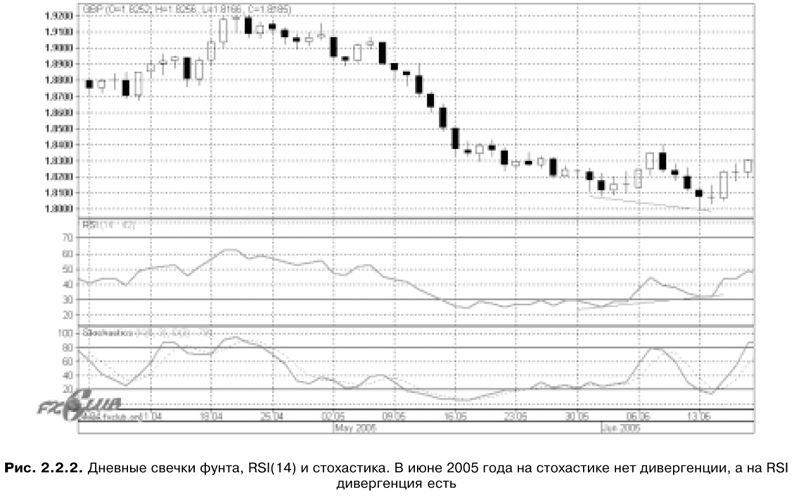

• два осциллятора. Почему два, а не один или не пять? Одного осциллятора обычно маловато. Вспомним, что осциллятор должен показать разворот цены как можно раньше, а разные осцилляторы по-разному реагируют на разворот цены, и поэтому иногда один осциллятор раньше показывает разворот цены, а иногда другой. На рисунке 2.2.1 показан пример на дневных свечках евро. На стохастике в июле 2004 года видна прекрасная дивергенция, после которой цена пошла вниз. В то же время на RSI никакой дивергенции не видно и вообще нет никакого сигнала о том, что цена собирается развернуться и идти вниз. А ведь дивергенция — это сильный сигнал разворота цены. Но ни в коем случае не надо думать, что стохастика всегда лучше работает, чем RSI. На рисунке 2.2.2 приведен обратный пример — в июне 2005 года на RSI дивергенция, которая показывает начало коррекции, а на стохастике ее нет. А использовать больше двух осцилляторов — это уже перебор, запутаться можно;

• набор свечных конфигураций. На валютных рынках в подавляющем большинстве случаев можно ограничиться учетом тех свечных конфигураций, которые приведены в таблице в первой главе;

• линии и уровни поддержки и сопротивления. Они очень помогают в работе, особенно если учесть, что цена часто ходит от одного уровня до другого;

• анализ ближайших фундаментальных данных;

• ну и время открытия и закрытия позиции тоже полезно учесть. Об этом часто забывают, а зря.

Вот мы и перечислили, что может включать в себя торговая система. Вам не кажется, что мы об этом уже подробно говорили в первой главе?

Напоследок — еще один интересный факт. Вспомните про MIDD — Максимально Нарастающий Убыток (MIDD — Maximum Intraday Drawdown). Так вот, при увеличении количества правил MIDD тоже вначале растет — видимо, сказывается та самая падающая достоверность прогноза. Затем, с падением числа сделок, нарастающий убыток тоже начинает падать, но медленнее, чем общий выигрыш. Отсюда животрепещущий вывод: пытаясь новыми изощренными правилами отсеять неудачные сделки, не пропустите и удачные тоже. Именно поэтому увеличение количества правил (усложнение системы) к достижению вами своей цели, увы, не приведет.

Второе правило — система должна быть простой.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Слишком малое вознаграждение

Слишком малое вознаграждение Некоторые структурные проблемы в экономике заставили бизнес-сообщество Долины отчасти коммерциализироваться и сосредоточиться на краткосрочных целях. После скандалов 2000 годов американское правительство с целью достижения большей

Количество денег и усилия.

Количество денег и усилия. Человек в этой жизни пожинает плохие и хорошие плоды своей кармы (судьбы). Однако своими поступками он может и усугубить ее, и выпутаться из ее сетей. Наше благочестие (поступки) из прошлой жизни возвращается в форме нашего благосостояния в этой

Количество вакансий

Количество вакансий Численность АВН определяется стоящими перед ней задачами. В соответствии с законом о референдуме численность инициативных групп по России должна быть не менее 4500 человек. Это и есть минимально необходимое количество бойцов. А охвачено должно быть не

МАЛОЕ ПРЕКРАСНО Экономика для человека

МАЛОЕ ПРЕКРАСНО Экономика для человека ПРЕДИСЛОВИЕ Пусть государство будет маленьким, а население — редким. Если имеются различные орудия, не надо их использовать. Пусть люди до конца своей жизни не уходят далеко от своих мест… Пусть их пища будет вкусной, одеяние

Необходимое количество обучения

Необходимое количество обучения Одной из важнейших линий эволюции продукта является все уменьшающееся количество предварительного обучения, которое необходимо потребителю, прежде чем он сможет использовать продукт. Именно требование к пользователю научиться что-то

Количество символов

Количество символов Первое, что следует иметь в виду, – количество символов в рекламе. Google установила строгие требования на этот счет (табл. 4.1).Табл. 4.1. Количество символов в рекламе Считается, что лучший заголовок рекламы должен состоять из 25 символов. Выразить

Количество систем

Количество систем Автоматизированное решение почти наверняка будет содержать не один компонент, например модуль-систему рабочих потоков, автоматизированный модуль бизнес-правил и систему управления документами. В ситуации с несколькими автоматизированными

Количество и сроки

Количество и сроки Сначала вы должны определить количество работников и оценить, когда именно в них возникнет потребность. Недооценка необходимого числа сотрудников может быть вызвана вашим расчетом на то, что вы наймете исключительно выдающихся по своим навыкам и

Количество экземпляров

Количество экземпляров Перед распространением пронумеруйте все экземпляры бизнес-плана и запишите, кому предназначена каждая копия. Тем самым вы получаете возможность отслеживать находящиеся в обращении копии и в случае необходимости попросить возвратить тот или

7.5.2. Количество лотов и координация

7.5.2. Количество лотов и координация Вне зависимости от количества участников торгов «дележ пирога» работает только в том случае, если все участники получают свою долю. Поэтому первым правилом противодействия сговору (уже упомянутым во введении) является: «Количество

11.2.2.3. Количество контрактных лотов

11.2.2.3. Количество контрактных лотов Хотя большинство вопросов относительно однолотовых торгов в сравнении с многолотовыми уже было затронуто в Главах 7 и 8, здесь мы сосредоточимся на взаимосвязи между количеством лотов и участников. Контракты обычно отличаются

Количество побед.

Количество побед. Количество побед фирмы или консультанта, казалось бы, должно говорить о многом. Цифра побед обязательно фигурирует в резюме консультанта, в его разговорах, в буклете фирмы. Однако на самом деле это мало о чем говорящий показатель. И на то есть несколько

Когда малое приравнивается к большому

Когда малое приравнивается к большому В последние годы в СМИ и сфере развлечений сформировался «параллельный» мир. Подростковые стишки на MySpace, читательские рецензии на Amazon.com – все эти творческие порывы людей, в прошлом полных «потребителей», объединяет несколько

Нужное количество дисциплины

Нужное количество дисциплины Олимпийский чемпион по плаванию Майкл Фелпс – образцовый пример тщательного использования нужных количеств дисциплины. В детстве ему поставили диагноз СДВГ, и его детсадовская воспитательница говорила его матери:– Майклу не сидится

Количество равно качеству

Количество равно качеству Представьте, что вы хотите решить задачу наилучшим образом. Многие скажут: «Ну, я буду думать до тех пор, пока не найду идеального решения. Как только я его отыщу, то перестану думать». Такой интуитивный подход едва ли работает. Почему? Давайте-ка