5.3. Разворот скользящей средней

5.3. Разворот скользящей средней

Очень простым способом определения тренда является также фиксация направления движения какой-либо движущейся средней: если средняя растет, то считаем, что тренд направлен вверх, если падает — вниз. Этот способ определения тренда рекомендуется Элдером. На основе этого метода и построим торговую систему.

Когда скользящая средняя растет, считается, что преобладают «бычьи» настроения и разумно поддерживать длинную позицию. Когда скользящая средняя начинает падать, считается, что «медвежьи» настроения возобладали и нужно переворачиваться в короткую позицию. Поэтому будем открывать длинную позицию (и закрывать короткую, если она была открыта) при развороте средней вверх. И соответственно будем открывать короткую позицию (и закрывать длинную, если она была открыта) при развороте средней вниз. Методический подход в данном случае так же примитивен, но интересно сравнить его с методикой пробоя средней.

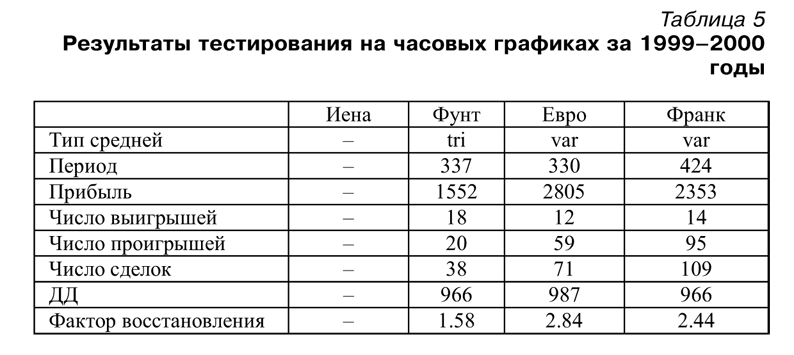

Мы рассматривали те же шесть видов средней, что и в методике пробоя. Полученные результаты приведены в таблицах 5-7.

В таблице 5 мы видим, что на часовых графиках по-прежнему не нашлось ни одной скользящей средней, способной дать по иене хоть какую-то прибыль. Зато такие скользящие средние нашлись по фунту. Обратите внимание, что для фунта лучшие результаты получены при использовании триангулярной скользящей средней, а не адаптивной. По франку и по евро оптимальные размерности остались практически теми же самыми. Но результаты по франку немного изменились в худшую сторону, а по евро разница в 2 пункта никакой роли не играет.

Таким образом, на часовых графиках распознавание тренда с помощью разворота средней в 1999-2000 годах на фунте дало лучшие результаты, чем с помощью пробоя средней, на евро — те же самые, а на франке полученные результаты хуже, чем те, которые были получены в предыдущем параграфе.

Теперь рассмотрим результаты тестирования этой же торговой системы на тех же валютах в интервале 2003-2004 годов.

Для простоты мы ограничились только теми типами скользящих средних, на которых за период 1999-2000 годов были получены лучшие результаты. То есть для евро и франка взяли адаптивные средние, а для фунта — триангуляционные. И тут подстерегает неожиданность. На франке мы не смогли найти период адаптивной скользящей средней, с использованием которого наша торговая система дала бы прибыль. Справедливости ради надо отметить, что использование триангуляционной скользящей средней позволяет получить на этом интервале прибыль почти 2000 пунктов. На евро прибыль тоже уменьшилась, зато на фунте выросла в два раза. Но если теперь для евро найти лучший тип скользящей средней, то окажется, что использование триангулярной средней позволяет получить прибыль в полтора раза больше — 2418 пунктов. Какой из этого можно сделать вывод? Во-первых, если параметры такой торговой системы дают возможность получить прибыль на каком-то интервале времени, то это не означает, что и на другом интервале времени эта торговая система будет прибыльной. Во-вторых, триангулярная средняя хоть и не всегда дает лучшие результаты (в1999-2000 годах по франку и евро адаптивная средняя дала на евро и франке больше прибыли), но работает более стабильно.

Давайте внимательно посмотрим на рисунок 5.3.1.

На этом рисунке приведены часовой график евро за 2003-2004 годы и адаптивная скользящая средняя с периодом 195. На рисунке хорошо видно, что в течение этих двух лет евро почти все время находился в восходящем тренде и даже коррекционные движения цены вниз были достаточно гладкими. Но есть и область, когда евро находился в коридоре. На рисунке эта область выделена прямоугольником. И в этой области наша торговая система в лучшем случае не дает прибыли, а чаще всего дает убыток. Это еще раз подтверждает, что такая торговая система хорошо работает только на трендовых рынках.

Теперь рассмотрим эту же торговую систему на дневных свечках. Результаты тестирования этой торговой системы за период 1987-2000 годов приведены в таблице 7.

Сравним полученные результаты с результатами системы, рассмотренной в предыдущем параграфе.

На дневных графиках результаты по фунту ухудшились, по иене и франку — улучшились. По франку и фунту оптимальные виды средней остались теми же самыми. По иене простая скользящая средняя поменялась на триангулярную (и здесь триангулярная средняя дала хороший результат). Оптимальные размерности в общем стали короче. Это неудивительно — развернуть среднюю труднее, чем пробить, поэтому для более оперативного реагирования размерность должна быть меньше. По величине оптимальные размерности по иене и фунту тяготеют к половине квартала, а по франку — непонятно.

Количество сделок по иене и франку сильно уменьшилось — очевидно, отсеялось много случайных переворотов позиции. И это нас должно радовать. Ведь случайные перевороты, на которых мы практически ничего не зарабатываем, а то и проигрываем, нам не нужны. Мы можем сказать, что использование направления движения средней в качестве трендового указателя на дневных свечках дает результаты лучше, чем пробой средней. А вот на часовых свечках однозначного вывода сделать нельзя. И похоже, что наиболее устойчивые результаты дает триангулярная средняя. Но во всех перечисленных случаях мы имеем очень большой MIDD. Если посмотреть внимательно на те области ценового графика, где мы получаем основные убытки, то мы увидим, что это области, где нет ярко выраженного тренда. Действительно, рынок всегда находится в одном из трех состояний:

1) тренд вверх;

2) тренд вниз;

3) коридор (или отсутствие тренда).

А мы использовали скользящие средние таким образом, что они могли дать для рынка только два варианта — тренд вверх или тренд вниз. То есть мы ВСЕГДА ошибались в том случае, когда цена была в коридоре. Поэтому и получается такой большой MIDD. Теперь можно сделать вывод, что использование одной скользящей средней не дает возможности надежно определить состояние рынка. Для этого надо использовать другие индикаторы, например PriceOccillator или RAVI, которые позволяют определить не только тренд, но и коридор.

Если вы теперь думаете, что скользящие средние вообще нельзя использовать на рынке FOREX, то вы ошибаетесь. Во-первых, многие хорошие трендовые индикаторы включают в себя комбинации скользящих средних (те же PriceOccillator или RAVI). Во-вторых, скользящие средние с успехом могут использоваться как линии поддержки-сопротивления. Вот об этом и поговорим в следующем параграфе.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

ТОРГОВЛЯ С ПОМОЩЬЮ СКОЛЬЗЯЩЕЙ СРЕДНЕЙ КАПИТАЛА

ТОРГОВЛЯ С ПОМОЩЬЮ СКОЛЬЗЯЩЕЙ СРЕДНЕЙ КАПИТАЛА Теперь мы рассмотрим метод, который может иметь столько же вариантов, сколько легенд и домыслов сложилось вокруг него. Торговля при помощи скользящей средней может принимать разнообразные формы. Суть метода состоит в

АНАЛИЗ СКОЛЬЗЯЩЕЙ СРЕДНЕЙ КАПИТАЛА

АНАЛИЗ СКОЛЬЗЯЩЕЙ СРЕДНЕЙ КАПИТАЛА После подробного рассмотрения метода скользящей средней капитала в торговле возникает вопрос относительно логики этого метода. В предыдущем примере приведенные результаты были несколько занижены для случая торговли при помощи

ДВА ПОСЛЕДОВАТЕЛЬНЫХ ЗАКРЫТИЯ НИЖЕ СКОЛЬЗЯЩЕЙ СРЕДНЕЙ

ДВА ПОСЛЕДОВАТЕЛЬНЫХ ЗАКРЫТИЯ НИЖЕ СКОЛЬЗЯЩЕЙ СРЕДНЕЙ Этот метод требует, чтобы кривая реального текущего капитала двигалась ниже скользящей средней. Кроме того, существует еще дополнительное требование: следующий уровень капитала должен быть ниже среднего, но в то же

Подробнее о методе «по средней стоимости»

Подробнее о методе «по средней стоимости» Арифметически самым простым методом определения учетной стоимости при списании товаров является метод по средней стоимости. Чтобы определить учетную стоимость списанных товаров за выбранный период времени (например, за

5.2. Пробой движущейся средней

5.2. Пробой движущейся средней Простейшим способом определения тренда и одной из самых простых торговых систем является рассмотрение соотношения движущейся средней и цены. При этом из анализа исключается само понятие «канала», считается, что тренд на рынке существует

Модель «1-2-3 разворот»

Модель «1-2-3 разворот» Цены растут или падают в рамках тренда. Потом идут слом тренда, откат цены и повторный заход. Во время второго захода цены не могут достичь своих экстремальных значений, что представляет собой потенциальную возможность для входа в рынок

2.2. Контроль средней численности

2.2. Контроль средней численности Правильно подсчитать среднюю численность в таких обстоятельствах бывает непросто. Между тем с этим показателем связаны права малых предприятий на льготы.Организация не имеет права применять упрощенную систему налогообложения, если

Пример 7. Организациями применяется метод оценки стоимости выбывших материалов по средней скользящей себестоимости. В учетной политике способ оценки материально-производственных запасов при их выбытии не оговаривается, также отсутствуют расчеты по списанию стоимости материалов при их выбытии

Пример 7. Организациями применяется метод оценки стоимости выбывших материалов по средней скользящей себестоимости. В учетной политике способ оценки материально-производственных запасов при их выбытии не оговаривается, также отсутствуют расчеты по списанию стоимости

18.2. Определение средней численности работников

18.2. Определение средней численности работников В соответствии с п. 3 ст. 346.29 НК РФ для исчисления суммы единого налога на вмененный доход по виду предпринимательской деятельности «оказание бытовых услуг» в качестве физического показателя определяется количество

Индекс средней доходности отрасли

Индекс средней доходности отрасли В банковской сфере принято считать, что средний срок выплаты по кредиту у ипотечных заемщиков составляет семь лет. Другими словами, банки рассчитывают, что каждые семь лет средний заемщик покупает новый дом или рефинансирует

РАЗВОРОТ

РАЗВОРОТ Никто, наверное, не возьмется оспаривать тот факт, что в любой стране, в любом государстве бывают поворотные моменты, с которых начинается новый жизненный этап, нередко весьма и весьма отличный от предыдущего. Причем осознаются эти моменты как поворотные лишь

«Базель III»: разворот банков в сторону золота

«Базель III»: разворот банков в сторону золота Можно ожидать, что введение в действие новых правил «Базеля» может привести к радикальному изменению позиций банков отдельных стран в мировой финансовой системе. Прежде всего, ожидается усиление позиций китайских банков,

Коррекция или стратегический разворот?

Коррекция или стратегический разворот? Официальные лица в Вашингтоне утверждают, что происходящее сегодня - это не стратегический разворот, а просто небольшая коррекция, дно ее достигнуто и рынок жилья вот-вот снова начнет усиленно расти. Даже не углубляясь в анализ

Параметр количества дней в скользящей средней

Параметр количества дней в скользящей средней На рисунке 11-2 изображен график значений коэффициента MAR при изменении количества дней в скользящей средней (определяющего центр канала волатильности в ленте Боллинджера) со 150 до 500 дней.Заметьте, что пиковыми для данного