1.2. Методы оценки торговых систем

1.2. Методы оценки торговых систем

Мы все хотим иметь отличную торговую систему. Но какую торговую систему мы можем назвать даже не отличной, а хотя бы хорошей? Пока мы этого не знаем. Вот почему для оценки и сравнения ТС мы должны выработать четкие критерии. Это не такая простая задача, как может показаться. Очень часто в качестве критерия используют величину прибыли Р, которая могла бы быть получена при использовании этой системы для работы. Однако это не единственно возможный критерий а в реальных условиях — не самый лучший. Например, в качестве критерия можно выбрать вероятность получения убытка больше определенной величины при условии получения прибыли не менее заданной величины: чем меньше эта вероятность, тем лучше система. Для оценки торговой системы удобно использовать кривую капитала. Эта кривая показывает, как изменяется со временем прибыль, которую вы можете получить, работая по данной торговой системе. Чаще всего кривую капитала рассчитывают в пунктах.

Очень интересным параметром любой системы является наибольший нарастающий убыток (MIDD — Maximum Intraday Drawdown). Так можно обозначить самый длинный период неудач, самую большую финансовую яму (самый большой провал на кривой капитала), в которую попадала наша система за весь известный нам период работы. Еще одним полезным критерием для оценки торговой системы является фактор восстановления F. Он вычисляется по формуле F= P/MIDD.

Для хорошей торговой системы при тестировании F должен быть больше двух. Это условие было выбрано из следующих соображений:

• вполне возможно, что при реальной работе мы получим MIDD больше, чем при тестировании;

• даже если при реальной работе мы получим MIDD в два раза больше, чем при тестировании, прибыль все равно должна быть больше, чем MIDD. То есть в итоге мы все равно должны иметь прибыль.

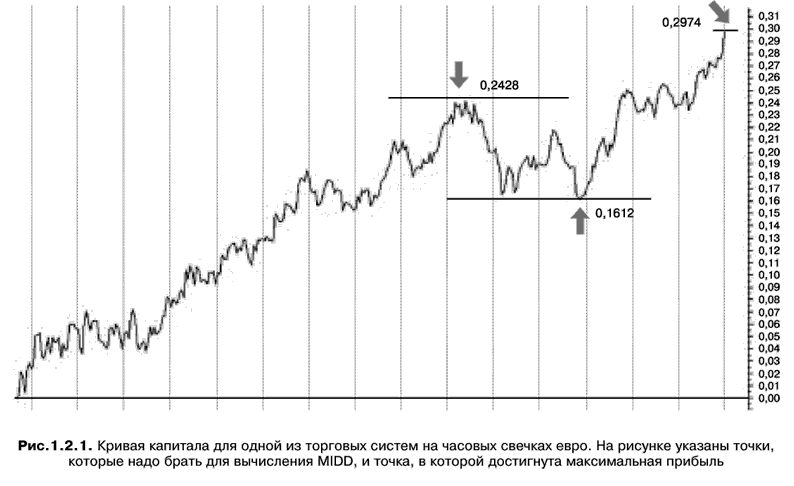

Рассмотрим пример. На рисунке 1.2.1 приведена кривая капитала одной из торговых систем для дневных свечек евро с февраля 2004 года по июнь 2005 года. Итоговая прибыль за это время составила 2974 пункта. Самый большой провал (MIDD) на кривой капитала за этот период равен 816 пунктов. Он вычисляется так:

2428 - 1612 = 816.

На рисунке стрелками указаны точки, между которыми вычисляется MIDD. Теперь рассчитаем фактор восстановления F.

F = 2974/816 = 3,64.

Разумеется, есть и иные критерии. В данной книге мы не ставим перед собой задачу детального рассмотрения критериев для оценки торговых систем и поэтому в дальнейшем ограничимся только вышеперечисленными.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Методы оценки

Методы оценки Обладает ли – владеет ли – компания знаниями? Или же они находятся в головах тех, кого она нанимает? Конечно, существуют какие-то знания, на которые компания может претендовать как на свою собственность: патенты, авторские права, торговые марки и т. д., – и

92. Статистические методы оценки риска

92. Статистические методы оценки риска Статистические методовоценки риска – определение вероятности возникновения потерь на основе статистических данных предшествующего периода и установлении области (зоны) риска, коэффициента риска и т. д.Среди достоинств

93. Аналитические методы оценки риска

93. Аналитические методы оценки риска Аналитические методы оценки риска позволяют определить вероятность возникновения потерь на основе математических моделей и используются в основном для анализа риска инвестиционных проектов. Возможно использование таких методов,

Работа с программой для тестирования торговых систем

Работа с программой для тестирования торговых систем Компьютерная программа для тестирования торговых систем на исторических ценовых данных является в определенном смысле шагом вперед по сравнению с тестированием в ручном режиме. Она не пользуется известностью, и

Автоматическое тестирование торговых систем

Автоматическое тестирование торговых систем Автоматическое тестирование на исторических данных является наиболее известным методом апробирования торговых систем. Многим трейдерам на рынке Форекс известно о возможности тестирования торговой системы в

Глава 5 Создание торговых систем на основе скользящих средних

Глава 5 Создание торговых систем на основе скользящих средних 5.1. Введение О торговых системах, основанных на скользящих средних, написано почти в каждой книге по техническому анализу. И многие начинающие трейдеры пытаются работать на бирже, используя эти системы. Однако

Методы оценки готовой продукции

Методы оценки готовой продукции Пунктом 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации предусмотрена возможность оценивать выпущенную продукцию по фактической или нормативной (плановой) производственной

Методы оценки инвестиционных проектов

Методы оценки инвестиционных проектов Итак, нам надо оценить и сравнить между собой два инвестиционных проекта, каждый из которых приносит больше денег, чем требуется в него вложить (по-научному, имеет положительный кумулятивный денежный поток). Как это сделать? Давайте

30. ОСОБЕННОСТИ ОЦЕНКИ АУДИТОРСКОГО РИСКА В СРЕДЕ КОМПЬЮТЕРНЫХ ИНФОРМАЦИОННЫХ СИСТЕМ

30. ОСОБЕННОСТИ ОЦЕНКИ АУДИТОРСКОГО РИСКА В СРЕДЕ КОМПЬЮТЕРНЫХ ИНФОРМАЦИОННЫХ СИСТЕМ При проведении аудита в условиях использования компьютера оценка аудиторского риска усложняется. Для установления стандартов и предоставления руководства в отношении процедур,

11.2. Методы оценки эффективности инноваций

11.2. Методы оценки эффективности инноваций После отбора инновационных проектов (тем) осуществляется оценка их эффективности. Оценка эффективности инноваций должна проводиться на всех стадиях и этапах инновационного процесса – начиная с эскизного проектирования и

2. Методы оценки конкурентоспособности

2. Методы оценки конкурентоспособности Проблема оценки конкурентоспособности предприятия является сложной и комплексной, поскольку конкурентоспособность складывается из множества самых разных факторов. Однако эта оценка необходима предприятию для осуществления

49. Методы оценки конкурентоспособности

49. Методы оценки конкурентоспособности Проблема оценки конкурентоспособности предприятия является сложной и комплексной, поскольку конкурентоспособность складывается из множества самых разных факторов. Однако эта оценка необходима предприятию для осуществления

1.3. Основные виды рисков платежных систем и методы управления ими

1.3. Основные виды рисков платежных систем и методы управления ими Важным элементом платежного процесса являются риски, которым подвергаются его участники. В этом разделе будут рассмотрены ключевые финансовые риски ПС, такие как риск ликвидности, кредитный риск, а также

Глава 10: Как мотивировать торговых представителей увеличить количество торговых точек?

Глава 10: Как мотивировать торговых представителей увеличить количество торговых точек? Одна из дистрибьюторских компаний поставила перед собой цель — увеличить количество торговых точек до 1000. На тот момент активно работали 600 торговых точек и их обслуживали 10 торговых

Разработка систем совместной оценки

Разработка систем совместной оценки В большинстве организаций лучше всего начать разработку системы совместной оценки с критического переосмысления старого процесса. Это подразумевает проведение опроса сотрудников, привлечение консультантов либо проведение