Глава 4 Улыбка волатильности

Глава 4

Улыбка волатильности

Было около полуночи[33] 19 октября 1987 года. Лео Меламед сидел в своем офисе на 20-м этаже в здании Чикагской товарной биржи. Он взял трубку телефона липкой от пота рукой и набрал номер Алана Гринспена. Гринспен, недавно назначенный председателем Федерального резерва, был в Далласе, в фешенебельном отеле Adolphus. На следующий день он собирался выступить с речью на собрании Ассоциации американских банкиров. Это должно было стать его первым серьезным выступлением в должности председателя Центрального банка.

Но выступление так и не состоялось. Индекс Доу-Джонса рухнул, потеряв 23 % за один день. На других биржах, включая Merc, царил хаос. Многие из рыночных игроков обанкротились и не могли расплатиться по счетам. Гринспену уже позвонили главы почти всех крупных банков и бирж страны. Он хотел только быть уверенным, что во вторник утром рынки откроются и заработают. Гринспен желал знать, справится ли Merc. Меламед, президент биржи, не был в этом уверен. Merc стала трейдинговым хабом для нового финансового продукта — фьючерсных контрактов, привязанных к индексу S&P 500. В конце операционного дня трейдеры, потерявшие на каких-либо контрактах, переводят деньги в расчетную палату Merc, который, в свою очередь, внесет средства на счета победителей. Обычно каждый день из рук в руки переходило около 120 миллионов долларов. Но в тот понедельник покупатели фьючерсов S&P задолжали продавцам 2–3 миллиарда. И некоторые из них не могли расплатиться. Если Merc не сможет открыть свои двери, паника усилится. Тогда вся система может рухнуть.

В ту ночь Меламед лихорадочно звонил в финансовые учреждения по всей стране в надежде покрыть задолженности. К утру были проведены 2,1 миллиарда, но остался клиент, который все еще был должен 400 миллионов долларов Continental Illinois, финансовому агенту Merc.

Меламед не был уверен, что Merc справится. Около 7 утра он решил позвонить Уилме Смелсер, CFO[34] Continental, которая отвечала за счет банка в Merc. Если она не поможет, то придется звонить Гринспену… с весьма неутешительными новостями.

Смелсер не была уверена, что сможет закрыть глаза на недостающие 400 миллионов. Дело пахло керосином.

— Уилма, я уверен, клиент того стоит, — взмолился Меламед. — Ты же не позволишь Merc пойти под откос из-за какой-то пары миллионов долларов?

— Лео, у меня связаны руки.

— Пожалуйста, послушай меня, Уилма. Тебе придется обеспечить баланс, потому что в противном случае я буду вынужден позвонить Алану Гринспену и мы устроим новую депрессию.

На несколько секунд на том конце провода повисла напряженная тишина. Потом Смелсер сказала: «Минутку, Лео. Только что пришел Том Теобальд». Теобальд был председателем правления Continental.

Прошло несколько минут, и в трубке снова раздался голос Смелсер. «Лео, мы согласны. Том дал добро. Ты получишь свои деньги».

На часах было 7:17, до открытия валютных торгов на бирже Merc оставалось 3 минуты. Мир не имел ни малейшего представления о том, как близок был крах финансовой системы.

Истоки катастрофического Черного понедельника 19 октября 1987 года можно проследить, если вернуться к бессонной ночи одного неуемного профессора-финансиста десятью годами ранее. Ее результатом стало чудо финансовой инженерной мысли под названием «страхование портфеля». Эта основанная на формуле Блэка-Шоулза практика спутает все внутренние механизмы рынка ценных бумаг и подготовит почву для одного из самых мощных и стремительных обрушений рынка в истории человечества.

Поздним вечером 11 сентября 1976 года[35] Хэйн Лиленд, 35-летний профессор Калифорнийского университета в Беркли, никак не мог уснуть. На днях он вернулся из поездки во Францию. Из-за снижения курса доллара она обошлась ему слишком дорого. Царила стагфляция — уродливый гибрид высокой инфляции и слабого экономического роста. Экономика и рынок ценных бумаг рушились. Калифорнийский губернатор Рональд Рейган грозился урезать зарплаты в сфере высшего образования, и Лиленд опасался, что безоблачной жизни поколения его родителей пришел конец.

Размышляя об унылой действительности, Лиленд вспомнил разговор со своим братом Джоном, работавшим в Сан-Франциско в одной инвестиционной компании. В 1973 году акции резко упали, а пенсионные фонды массово вышли из игры, решив не рисковать и упуская прибыль, которую можно было бы получить на последующем скачке. «Вот если бы можно было застраховаться, — сказал Джон, — то удалось бы снова привлечь эти фонды на рынок».

Лиленд знал о формуле Блэка-Шоулза и понимал, что опционы во многом схожи со страховкой. Опцион пут, который становится прибыльным, когда акции падают в цене, — что-то вроде страхового полиса для акций. Он основательно продумал все шаг за шагом. «Предположим, у меня есть акции IBM по 50 долларов и я боюсь, что они начнут терять в цене. Я могу купить за 3 доллара опцион пут, который окупит себя, если акции IBM упадут до 45 долларов (опцион позволит мне продать их по 50 долларов). Таким образом я за 3 доллара эффективно страхую себя от падения».

Лиленд понял, что брат описывал опцион пут на целый портфель ценных бумаг. Он немедленно уселся за стол и судорожно принялся записывать все возможные следствия этого открытия. Если риск падения целого портфеля акций может быть измерен, а страховка способна его покрыть, то риск станет контролируемым и управляемым, даже если не удастся его полностью свести на нет. Так появилось страхование портфеля акций. Теперь нервные профессора могли спать спокойно.

За следующие несколько лет Лиленд и его команда финансовых инженеров, в которую входили Марк Рубинштейн и Джон О’Брайен, создали продукт, который обеспечивал страховку для крупных портфелей акций, опираясь на формулу Блэка-Шоулза. В 1981 году они создали компанию Leland O’Brien Rubinstein Associates, которая впоследствии прославилась под аббревиатурой LOR. К 1984 году бизнес процветал. Страховка стала еще популярнее после того, как Чикагская товарная биржа в апреле 1982 года стала торговать фьючерсами, привязанными к индексу S&P 500. Маги-финансисты LOR увеличивали свои продажи, играя на понижение фьючерсов индекса S&P. Если акции падали, можно было быстро продать больше фьючерсных контрактов. Так мило и легко! И невероятно прибыльно.

К осени 1987 года страховые полисы компании защищали более 50 миллиардов долларов активов, принадлежащих различным организациям (в основном пенсионным фондам). Добавьте сюда все те компании, которые начали подражать LOR, и получите в общей сложности около 100 миллиардов долларов, сделанных на портфельной страховке.

Индексы Доу-Джонса в первую половину 1987 года взмыли вверх и к концу августа поднялись более чем на 40 %. Так называемая Рейгановская революция вернула Америке уверенность в завтрашнем дне. Инфляция отступила. Японские инвесторы наводнили США йенами. По всей стране сторонники движения нью-эйдж открыли для себя целебные свойства кристаллов. У Федеральной резервной системы появился новый молодой председатель. New York Mets нежданно-негаданно стали чемпионами мира по бейсболу, выиграв в 1986 году за семь игр чемпионат США. К успеху команду привели Дэррил Строберри, молодой игрок с прекрасным ударом, и великолепный подающий Дуайт Гуден. Что же могло пойти не так?

Что угодно. В середине октября рынок пошел под откос, потеряв 15 % буквально за пару месяцев. На стойке блоковой торговли в Shearson Lehman Brothers установили металлический указатель «К спасательным шлюпкам».

Царили мрачные настроения. Трейдеры поговаривали о цепной реакции, спаде, вызванном загадочными компьютерными трейдинговыми стратегиями на рынках акций и фьючерсов. Перед закрытием торгов на Американской фондовой бирже 16 октября кто-то из трейдеров, торговавших опционами на фондовый индекс, воскликнул: «Это конец света!»

Ранним утром в понедельник 19 октября нью-йоркские инвесторы собрались на битву задолго до открытия торгов. В Городе ветров[36] в той части зала Чикагской товарной биржи, где шла торговля индексными фьючерсами, повисло напряженное молчание: трейдеры ждали начала торгов. Все взгляды были устремлены на «теневые рынки», фьючерсы которых предвосхищали поведение реальных цен. За считаные секунды после открытия Merc — на 15 минут раньше начала торгов в Нью-Йорке — индекс S&P 500 упал на 14 пунктов, вслед за падением Доу-Джонса на 70 пунктов.

За следующие 15 минут, до начала торгов на Нью-Йоркской фондовой бирже, возникло огромное давление из-за индексных фьючерсов, в большинстве своем принадлежавших страхователям портфельных активов. Их стремительное падение привело к возникновению новой породы трейдеров: индексных арбитражеров, инвесторов, извлекающих выгоду из мизерных расхождений между индексами и базовыми акциями.

Когда в Нью-Йорке открылись торги, рынок снесла волна коротких продаж. По мере падения акций увеличивалось давление на страховщиков портфелей ценных бумаг, вынуждавшее их продавать фьючерсы. Они пытались успеть за все увеличивающимся разрывом на рынке, который находился в замкнутом кругу. Арбитражеры тщетно пытались поднять торговлю, но их буквально смыло волной: фьючерсы и акции падали в унисон. Царил хаос.

Фишер Блэк не без любопытства наблюдал за стихией из своего уютного кабинета в банке Goldman Sachs в Нью-Йорке. Он недавно устроился туда и управлял трейдинговыми стратегиями, основанными на методах количественного анализа. В кабинет ворвался Роберт Джонс, один из трейдеров. У него были свежие новости с поля боя. «Я подал заявку на продажу, но ничего не вышло», — описывал он пугающую картину, при которой цены падают так быстро, что нет контрольных точек, в которые можно было бы торговать. «Что, правда? — спросил Блэк, потирая руки от удовольствия. — История вершится на наших глазах!»

За последние 75 минут торгов 19 октября падение достигло апогея, когда продавцы портфельных страховок начали избавляться от фьючерсов, и заявки на продажу потекли рекой с брокерских счетов по всей стране. Доу-Джонс трещал по швам, обрушившись на 300 пунктов (в три раза больше, чем когда бы то ни было). В наших сегодняшних реалиях это можно сравнить с падением на 1500 пунктов за день. Голубые фишки в тот день в среднем остановились на отметке 1738,74, потеряв 508 пунктов.

В новых условиях всемирной электронной торговли катастрофа опутала земной шар, как ядовитый змей, ударив вечером в понедельник по Токио, Гонконгу, Парижу, Цюриху и Лондону, а потом вернувшись обратно в Нью-Йорк.

Рано утром во вторник на короткий, мучительный момент рынок погрузился в еще более глубокое смятение, чем в Черный понедельник. Голубые фишки к моменту открытия упали еще на 30 пунктов. Торговля акциями, опционами и фьючерсами остановилась. Это был полный крах.

В Ньюпорт-Бич команда Торпа продолжала сражаться. Торп с отчаянием наблюдал, как в понедельник рынок трещал по швам. За те минуты, которые он потратил на обед, рынок потерял 23 %. Торги были закрыты, а у Торпа случился сильнейший приступ изжоги. И все же он быстро сообразил, что причиной катастрофы на рынке стало страхование инвестиционных портфелей.

Когда во вторник открылись торги, между фьючерсами S&P и денежным рынком образовался огромный разрыв. В обычной ситуации это означало бы блестящие возможности для арбитражеров, включая Торпа, которого всегда привлекали стратегии, основанные на количественных методах. Разрыв между фьючерсными контрактами и их базовыми акциями, возникший из-за большого количества продаж у портфельных страховщиков, был сигналом к тому, что надо покупать фьючерсы и играть на понижение акций.

Ко вторнику большинство арбитражеров были в отчаянии. Но Торп не сомневался ни секунды. Его план заключался в том, чтобы играть на понижение акций в индексе, покупать фьючерсы и в результате получить выгоду от большого спреда.

Сложно было исполнять заявки из-за слишком быстрых изменений на рынке. Любая новая заявка на покупку или продажу повисала, потому что рынок продолжал падать. В самый разгар кризиса Торп позвонил старшему трейдеру Princeton/Newport: «Купите индексных фьючерсов на 5 миллионов и продайте акции на 10 миллионов».

Он предполагал, что в любом случае исполнены будут не больше половины заявок: по техническим причинам непросто играть на понижение на падающем рынке.

Сначала трейдер заартачился: «Это нереально, рынок встал!»

Торп перешел в атаку. «Если эти заявки не будут исполнены, я подам их сам, со своего личного счета. А ты останешься ни с чем», — заорал он. Было очевидно, что при таком раскладе компания трейдера не получит ни цента прибыли.

Трейдеру ничего не оставалось, как подчиниться. Впрочем, из-за волатильности ему удалось совершить только 60 % коротких продаж, которых требовал Торп. Вскоре он провернул эту операцию еще раз и заработал более миллиона долларов.

Спокойные действия Торпа в условиях хаоса не были типичными. Большинство игроков на рынке метались в предапокалиптической панике.

А потом все кончилось. Во вторник ко второй половине дня падающий рынок благополучно приземлился на ноги. И принялся потихоньку карабкаться вверх, когда Федеральный резерв начал вливать в систему крупные суммы денег. За день Доу-Джонс поднялся на 102 пункта. На следующий день — еще на 186,84. На тот момент это был самый существенный в истории взлет рынка за один день.

И все же урон был серьезен. Когда на первые полосы газет попали скандалы вокруг «мусорных» акций, по всей стране воцарились антиуоллстритские настроения. На обложке журнала Newsweek за октябрь 1987 года красовался вопрос: «Конец вечеринке? Удар по уолл-стритским вундеркиндам». А в декабре 1987 года зрители в кинотеатрах слушали речи Гордона Джекко — скользкого гения рейдерских захватов в исполнении Майкла Дугласа, который в фильме Оливера Стоуна «Уолл-стрит» провозглашал мантру десятилетия: «Жадность — не порок». На полках книжных магазинов появились серии книг, отражающих неприязнь к Уолл-стрит: «Костры амбиций» Тома Вулфа, «Варвары у ворот», написанная журналистами Wall Street Journal Брайаном Бурроу и Джоном Хельяром, «Бал хищников» Конни Брук, «Покер лжецов» Майкла Льюиса.[37]

Кванты зализывали раны. В коллапсе открыто обвиняли их прекрасное творение — страхование портфеля ценных бумаг. Теория эффективного рынка Фамы подвергалась сомнению. Как рынок может сегодня быть «в полном порядке», завтра вдруг неожиданно обрушиться на 23 % без всяких на то объективных причин, а на следующий день снова прийти в норму?

У математических фокусников-иллюзионистов на все был один ответ: Черного понедельника не было. Йенс Карстен Джекверт, приглашенный докторант в Калифорнийском университете в Беркли, и Марк Рубинштейн, один из разработчиков страхования портфеля ценных бумаг, представили неопровержимые доказательства того, что 19 октября 1987 года статистически не могло быть.

Согласно их формуле вероятности, опубликованной в 1995 году, обвал был событием, «отличающимся от среднего на 27 стандартных отклонений», то есть с вероятностью 10–160: «Даже если бы человек прожил 20 миллиардов раз жизнь длиной в 20 миллиардов лет — срок жизни Вселенной,[38] — и 20 миллиардов раз увидел своими глазами Большой взрыв, то даже за такой бесконечно долгий промежуток времени событие с такой степенью вероятности вряд ли могло бы произойти».

И все же вполне реальная катастрофа Черного понедельника причинила вполне реальный ущерб психике трейдеров, ставших ее свидетелями на биржах от Чикаго до Нижнего Манхэттена. Падения такого масштаба не должны были происходить на одном из самых современных и передовых финансовых рынков планеты.

И, уж конечно, они не должны были происходить в условиях броуновского движения, где рынок полностью подчинялся четким правилам статистики. Событие, отличающееся от среднего на 27 стандартных отклонений, равносильно брошенной 100 раз монетке, которая 99 раз упала орлом вверх.

Может быть, в этом и был подвох, фатальная ошибка в теории квантов? Страх, возникший после Черного понедельника, теперь будет всегда преследовать их, как ночной кошмар — начиная с октябрьского обвала в 1987 году и до финансовой катастрофы, которая разразится в августе 2007 года.

Ошибку в системе за несколько десятилетий до этого обнаружил один из самых блестящих математиков в мире: Бенуа Мандельброт.

Когда немецкие танки загрохотали по дорогам Франции[39] в 1940 году, Бенуа Мандельброту исполнилось 16 лет. Его семья была из литовских евреев. Из-за резкого ухудшения экономической ситуации в 1936 году они перебрались из Варшавы в Париж. Дядя Мандельброта, Шолем Мандельбройт, переехал в Париж еще в 1929 году и очень быстро приобрел влияние среди французской математической элиты. Юный Мандельброт учился у дяди и поступил во французскую среднюю школу. Но нацистское вторжение перевернуло его жизнь.

Спасаясь от наступающих немцев, семья Мандельброт уехала в маленький затерянный среди холмов городок Тюль на юго-западе Франции. Там жили их друзья. Бенуа зачислили в местную школу, где мало кто мог тягаться с ним. Избавление от жесткой конкуренции Парижа позволило развить творческие наклонности. Вскоре он обнаружил в себе уникальную способность запоминать сложные геометрические образы и интуитивно находить решения сложных уравнений.

Отец Мандельброта был оптовым продавцом одежды, но потерял работу. Семья оказалась на грани нищеты. Отец был знаком с владельцем магазина, у которого с довоенных времен осталась партия курток странной расцветки: в шотландскую клетку. Они были настолько уродливы, что хозяин никак не мог сбыть их. Мандельброт-старший взял одну из них для своего сына, и тот с радостью начал ее носить.

Однажды французские партизаны подорвали находившийся неподалеку немецкий аванпост. Свидетель происшествия обратил внимание на то, что на одном из нападавших была надета странного вида куртка из шотландки — точно такая же, как та, в которой младший Мандельброт ходил по городу. Когда этот человек донес на Бенуа, тому вместе с матерью пришлось скрываться. Весь следующий год Мандельброту, который не участвовал в нападении на аванпост, удавалось избегать немецких патрулей. Когда войска союзников в 1944 году освободили Париж, ему было 20 лет.

Годы скитаний по сельской Франции стали переломными для развития математических способностей Мандельброта. Отсутствие четких стандартов и конкуренции ровесников дало ему возможность свободно искать границы математических миров, о которых большинство его сверстников даже и мечтать не могли.

Он сдал вступительные экзамены в лучшие высшие учебные заведения Парижа — Высшую нормальную школу и Политехническую школу. Времени на подготовку не было. Математическая часть экзамена состояла из комплексной задачки, включавшей в себя и алгебру, и геометрию. После длительных сложных расчетов должен был получиться ноль. Мандельброт показал лучший результат по стране и мог из двух школ выбрать любую. Степень доктора наук он получил в 1952 году.

По окончании учебы Мандельброт какое-то время не мог определиться с профессией. Прежде чем в 1953 году он отправился на год в Принстонский институт перспективных исследований, он успел поработать с французским психологом Жаном Пиаже.

В 1958 году Мандельброт принял приглашение поработать в Исследовательском центре имени Томаса Уотсона — главной лаборатории IBM, расположенной на севере Манхэттена. К тому моменту его работа о распределении доходов при разном общественном устройстве привлекла внимание экономистов за пределами закрытой исследовательской лаборатории IBM. В 1961 году его пригласили выступить в Гарварде. Приехав в университет, он прямиком направился в офис пригласившего его профессора экономики Хендрика Хаутаккера. Войдя, он с удивлением обнаружил на доске странную диаграмму: выпуклую букву V, лежащую на боку «рогами» вправо. Мандельброт сел. Рисунок на доске маячил над плечом Хаутаккера. Мандельброт не мог отвести глаз от доски.

— Простите меня, — не выдержал он через несколько минут, — я все смотрю на вашу доску. Вот какая странная штука. У вас на доске диаграмма из моей лекции.

Хаутаккер обернулся и взглянул на диаграмму.

— Что вы имеете в виду? — удивился он. — Я понятия не имею, о чем вы собираетесь сегодня рассказывать.

Диаграмма на доске осталась после визита студента, занимавшегося исследованием поведения цен на хлопок. Эта тема серьезно интересовала Хаутаккера. Студент старался понять, как модель движения цен на хлопок укладывается в стандартную теорию броуновского движения, господствовавшую тогда в теории финансов. Но, к его большому разочарованию, ничего не вышло. Данные не укладывались в теоретическую модель или колоколообразную кривую. Цены скакали слишком неравномерно. И вот что странно: диаграмма цен на хлопок на доске Хаутаккера полностью совпадала с диаграммой распределения доходов, которую Мандельброт подготовил для своего доклада.

Хаутаккера укатали крутые горки колебаний цен на хлопок. Либо было что-то не так с данными — что маловероятно, так как информации было предостаточно, на Нью-Йоркской хлопковой бирже сохранились записи более чем за 100 лет, — либо модели неверны. Как бы то ни было, профессор практически сдался.

— С меня хватит, — сказал он Мандельброту. — Я сделал все возможное, чтобы разобраться в ценах на хлопок. Я пытаюсь измерить волатильность. А она постоянно меняется. Все меняется. Нет ничего постоянного. Невообразимая путаница!

Мандельброт увидел в этом удачное стечение обстоятельств. А что если есть какая-то скрытая связь между его анализом распределения доходов — который, кстати, тоже демонстрировал дикие неравномерные скачки, не укладывавшиеся в нормальный колокол графика, — и непокорными ценами на хлопок, доведшими Хаутаккера до белого каления? Хаутаккер с радостью передал ему картонную коробку, полную перфокарт с данными по ценам на хлопок. «Удачи! Может, вам удастся разобраться, что к чему».

Вернувшись в свой исследовательский центр в городке Йорктаун-Хайтс, Мандельброт начал пропускать данные через мощнейшие компьютеры IBM.

Он искал информацию о ценах в пыльных книгах Национального бюро экономических исследований на Манхэттене и Министерства сельского хозяйства в Вашингтоне. Изучал цены на зерно, цены на акции железных дорог и процентные ставки. Куда бы он ни заглядывал, везде видел одну и ту же картину: огромные скачки там, где их быть не должно, — на внешних краях колокола графика.

Продравшись сквозь все эти данные, Мандельброт написал статью, где подробно изложил результаты своих изысканий: «Вариации некоторых спекулятивных цен». Она была опубликована как внутренний исследовательский отчет IBM. Это была прямая атака на рыночную модель нормального распределения. Превознося в своей статье Луи Башелье, который был его кумиром, Мандельброт доказывал, что «реальное распределение изменений цен обычно имеет слишком много “пиков” по сравнению с выборками» из стандартных распределений.

Причина такова: «Существенные изменения цен случаются гораздо чаще, чем прогнозируется».

Мандельброт предложил альтернативный метод измерения изменчивого поведения цен. Он был основан на математической технике, разработанной французским математиком Полем Леви, у которого Бенуа учился в Париже. Леви исследовал распределения, при которых каждый конкретный пример существенно изменяет график. Средний показатель роста 1000 человек не изменится слишком сильно из-за роста 1001-го. Но так называемое распределение Леви может быть изменено единственным не вписывающимся в статистику образцом.

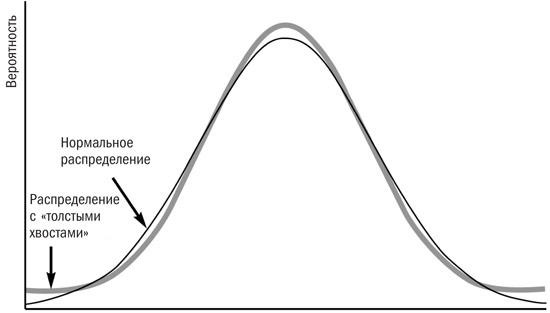

Рис. 2. Форма распределения с «толстыми хвостами»

Мандельброт использует пример лучника с завязанными глазами: 1000 стрел войдут в мишень недалеко от центра, но 1001-я может по чистой случайности упасть очень далеко от мишени и существенно изменить график распределения. Это был совершенно новый взгляд на статистические модели. Все предыдущие результаты могло полностью опровергнуть единственное резкое отклонение от тренда, например падение фондового рынка за один день на 23 %. Формула Леви дала Мандельброту математический ключ к анализу сумасшедших скачков цен на хлопок, сбивших с толку Хаутаккера.

На графике эти безумные, неожиданные кривые совсем не были похожи на обычный колокол. Наоборот, с обоих краев возникали пузыри, «хвосты» распределения. Их назвали «толстыми хвостами».

В научном мире о статье Мандельброта сразу же заговорили. В конце 1963 года ему позвонил Пол Кутнер, профессор финансов из Массачусетского технологического института. Он составлял сборник опубликованных научных статей о недавних математических открытиях, проливающих свет на устройство рынка, в том числе перевод диссертации Башелье о броуновском движении. Он хотел включить в издание и статью Мандельброта. Книга называлась «Случайный характер цен на фондовом рынке». Именно ее годом позже прочтет Эд Торп, когда будет работать над формулой оценки варрантов.

Кутнер на пяти страницах в пух и прах разнес Мандельброта. Тот «обещает нам не утопию, но кровь, пот, тяжкий труд и слезы». Безумное переплетение формул Леви, неожиданные скачки цен никуда не годятся. Получается хаос. Поначалу несколько экономистов ухватились за анализ Мандельброта, но вскоре его идеи впали в немилость. Кто-то называл его подход упрощенческим. Другие просто считали метод чересчур неудобным, не способным предсказать движение цен (с таким же успехом можно пытаться предугадать поведение мексиканских прыгающих бобов). Критики считали, что, хотя метод и может быть эффективен для коротких промежутков времени, при более длительном наблюдении характер изменения цен приближается к более равномерному броуновскому движению. При анализе долговременных тенденций на фондовом рынке становится понятно, что в целом цены тяготеют к более стабильной, предсказуемой модели движения.

Мандельброт согласился, что на больших временных отрезках наблюдается тенденция к равновесию. Но суть была не в этом. Цены могут резко взлететь за очень короткий промежуток времени — до такой степени, что вызовут огромные, возможно непоправимые потери инвесторов, вложивших существенные суммы.

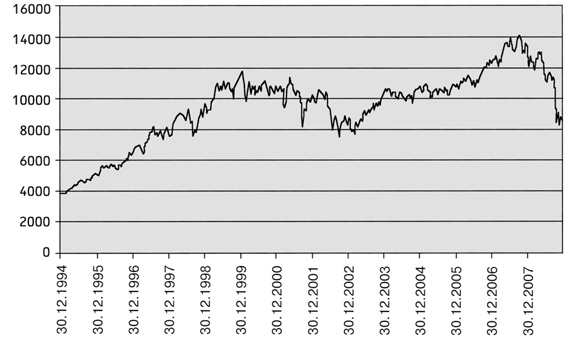

Рис. 3. Индексы Доу-Джонса за 1995–2008 годы

Как позже писал в своих книгах критик методов количественного анализа Нассим Николас Талеб, инвесторы, верящие в случайное блуждание рынка, «одурачены случайностью» («Одураченные случайностью»[40] — так называется одна из его книг). Талеб дал мощным скачкам рынка и другим неожиданным событиям ставшее знаменитым прозвище «черные лебеди». Это аллюзия на долгое время бытовавшее на Западе мнение, будто все лебеди белые. Оно было опровергнуто, когда моряки увидели черных лебедей в Австралии. Талеб утверждал, что в мире куда больше черных лебедей, чем кажется некоторым людям, и модели, основанные на исторических тенденциях и прогнозах случайного блуждания, непременно приведут своих сторонников к краху.

Теории Мандельброта не были приняты финансистами, не желавшими иметь дело с хаотичным, непредсказуемым миром, который эти теории описывали. Но они всегда присутствовали где-то в уголках их подсознания, как дурные воспоминания, и иногда вырывались на передовую во время периодов безумной волатильности вроде Черного понедельника. Правда, вскоре о них забывали — стоило только ситуации стабилизироваться. А это, казалось, происходило всегда.

Но возвращение убийственной волатильности неизбежно. Почти через 10 лет после Черного понедельника математические гении, стоявшие за огромным квантовым хедж-фондом Long-Term Capital Management, столкнулись с дикими рынками Мандельброта. За считаные недели лета 1998 года LTCM потерял миллиарды. Возникла угроза дестабилизации мирового рынка. Потребовалось немедленное вмешательство и мощное финансовое вливание со стороны председателя Федерального резерва Алана Гринспена. Торговые стратегии LTCM опирались на сложные компьютерные модели и стратегии управления рисками. Использовался леверидж невероятных объемов. Когда на рынке происходило то, чего эти модели предвидеть не могли, капитал таял на глазах из-за множества левериджей.

Трейдеры, стоявшие за фондом LTCM, в числе партнеров которого были создатель формулы опционов Майрон Шоулз и Роберт Мертон, часто говорили, что, если бы у них была возможность достаточно долго удерживаться на своих позициях, они бы сработали. Отличное предположение. Но на деле все куда проще. LTCM пошел ва-банк и проиграл.

Черный понедельник оставил неизгладимый отпечаток на самой структуре рынка. Вскоре после катастрофы опционные трейдеры стали замечать в таблицах с ценами на акции и опционы странные тенденции. Цены на глубоко убыточные опционы пут — рискованные ставки на огромное падение — были чрезвычайно задраны по сравнению с ценами на опционы, более близкие к текущей цене акций. Графики их изменения имели форму изогнутой петли вокруг тех вариантов, которые, согласно господствующей теории, просто не должны существовать. Трейдеры быстро придумали название этому феномену: «улыбка волатильности». Это было мрачное напоминание о Черном понедельнике, недобрая усмешка над ценами, которые этот рынок поддерживали.

Улыбка волатильности не подчинялась законам упорядоченного «безарбитражного» мира, описанного Блэком и Шоулзом, и современной теории портфельного выбора (последняя предполагала, что трейдеры могли заработать кучу денег, продавая такие убыточные опционы). Если опционы слишком дороги с учетом связанного с ними риска (в соответствии с формулой), разумнее как можно скорее продать их. Очевидно, что при этом цена бы снизилась до приемлемого уровня. Но, как ни странно, трейдеры этого не делали. Похоже, они боялись, что новый обвал вроде Черного понедельника просто сотрет их с лица земли. Они так и не смогли побороть свой страх. Улыбка волатильности существует и по сей день.

И она привела уолл-стритских квантов в замешательство. Она спутала их тщательно отлаженные хеджинговые стратегии и поставила под вопрос саму теорию, на которую они опирались.

«Я вдруг осознал, что само существование улыбки полностью противоречит теории опционов Блэка-Шоулза, считающейся вот уже 20 лет основой основ, — признался в своей книге «Моя “квантовая” жизнь»[41] Эммануэль Дерман, опытный финансист, работавший в Goldman Sachs бок о бок с Фишером Блэком. — А если формула Блэка-Шоулза неверна, то неверна и прогнозируемая чувствительность цены опциона к движениям базового индекса… Таким образом улыбка потихонечку разрушала теорию, защищавшую торговлю опционами».

Но последствия Черного понедельника заключались не только в этом. Пострадала не одна формула Блэка-Шоулза, но и сами основы квантовой революции. Акции не двигались крошечными шажками, как гласила теория броуновского движения и случайного блуждания. Они скакали, как мексиканские бобы. Инвесторы не руководствовались доводами рассудка, как подразумевала квантовая теория. Они паниковали, как крысы на тонущем корабле.

Более того, портфельное страхование, запустившее механизм катастрофы, было детищем квантов — продуктом, созданным для защиты инвесторов от больших потерь. А вышло наоборот: оно обусловило те самые потери.

Не все понесли катастрофические убытки в Черный понедельник.

Фонд Princeton/Newport Partners благодаря умелому лавированию Торпа потерял каких-то пару миллионов долларов. А непосредственно после обвала модели Торпа, сканировавшие рынок, как самонаводящиеся ракеты, нашли множество выгодных сделок. К концу месяца фонд вышел в ноль. За год рост составил 27 %, притом что прибыль S&P 500 не превышала 5 %.

Торпу удалось пережить один из самых разрушительных обвалов на фондовом рынке. Дела шли в гору. А потом, как гром среди ясного неба, катастрофа настигла Princeton/Newport Partners. Это был личный черный лебедь Эда Торпа.

В середине декабря 1987 года к неприметному офисному комплексу в центре сонного Принстона подъехала целая армия автофургонов. Команда из 50 вооруженных судебных приставов в бронежилетах[42] выскочила из фургонов и ворвалась в офис фонда Princeton/Newport Partners, занимавшего крошечное помещение прямо над кафе-мороженым H?agen-Dazs.[43]

Они искали документы, которые подтвердили бы связь фонда с империей «мусорных» облигаций, построенной Майклом Милкеном в компании Drexel Burnham Lambert. Дело вел Рудольф Джулиани, федеральный прокурор Южного округа Нью-Йорка. Он пытался собрать больше доказательств против компании и надеялся, что сотрудники хедж-фонда испугаются огромных штрафов и возможных тюремных сроков и станут свидетельствовать против Милкена.

Но у него ничего не вышло. В августе 1989 года манхэттенский суд признал пятерых менеджеров Princeton/Newport — включая Рейгана — виновными более чем в 63 преступлениях, связанных с нелегальной торговлей ценными бумагами. Торпу, находившемуся более чем в 3000 километрах от места событий в своем офисе в Ньюпорт-Бич и не обращавшему никакого внимания на сомнительные дела в принстонской штаб-квартире, никаких обвинений предъявлено не было. Однако Рейган и другие обвиняемые партнеры Princeton/Newport отказались свидетельствовать против Милкена или признавать свою вину. Напротив, они боролись и выиграли суд.

В июне 1991 года Федеральный апелляционный суд снял обвинение в рэкете по государственному делу о мошенничестве. В начале следующего года прокуратура закрыла дело. Никто из сотрудников Princeton/Newport не провел в тюрьме и дня. Главной жертвой правительственного нападения стал сам фонд. В условиях разногласий Торп уже не мог удерживать корабль на плаву, а его партнеры в Принстоне были слишком озабочены необходимостью доказывать в суде свою невиновность. Испуганные вкладчики забирали свои средства.

Торп решил упростить себе жизнь. Он временно прекратил управлять чужими капиталами, хотя по-прежнему инвестировал собственные. Он также продолжил работать консультантом[44] для пенсионных фондов и фондов целевого капитала. В 1991 году одна компания пригласила Торпа проверить ее инвестиционный портфель. Изучая разнообразные ценные бумаги, принадлежавшие компании, он обратил внимание на один конкретный инструмент, приносивший на протяжении 80-х потрясающие прибыли (не меньше 20 % в год). Это было намного больше того, с чем Торпу приходилось сталкиваться. Даже у фонда Princeton/Newport таких прибылей не было. Заинтригованный, но в то же время сомневающийся, Торп полностью погрузился в стратегии фонда, запросив документы, которые отражали его торговую деятельность. Фонд располагался в знаменитом здании «Губная помада»[45] на 3-й авеню, предположительно торговал краткосрочными опционами, оставаясь в выигрыше благодаря секретной формуле, позволявшей покупать дешевле и продавать дороже. В отчетах, присланных Торпу, были перечислены торговые операции: сколько опционов куплено, каких компаний, сколько денег при этом заработано или потеряно. Торпу потребовался день на то, чтобы понять, что фонд был аферой. То количество опционов, которые он согласно этим записям купил или продал, существенно превышало общее количество опционов на открытых биржах. Например, 16 апреля 1991 года сообщалось о покупке 123 опционов колл на акции Procter & Gamble. Но в тот день в принципе было продано всего 20 опционов P&G (это было задолго до всплеска опционных продаж, случившегося в следующее десятилетие). Подобные нестыковки Торп обнаружил среди прочего и с ценными бумагами компаний IBM, Disney, и с опционами Merc. Он посоветовал инвестору немедленно отозвать свои средства из фонда под названием Bernard L. Madoff Investment Securities.

В конце 2008 года фонд под управлением нью-йоркского финансиста Бернарда Мейдоффа был разоблачен как крупнейшая в истории финансовая пирамида, масштабная афера, которая обошлась инвесторам в десятки миллиардов долларов. Органы контроля неоднократно предупреждали, что инвестировать в этот фонд не стоит, однако так и не смогли установить, были ли его торговые стратегии незаконными.

Пока Торп отдыхал от инвестиционных игр, кванты готовились к выходу на большую сцену и головокружительному взлету. Питеру Мюллеру, работавшему на «квантовом заводе» в Калифорнии, уже не терпелось отправиться в самостоятельное плавание и начать оперировать серьезными деньгами. Клифф Эснесс как раз поступил на элитный финансовый курс в Чикагском университете. Боаз Вайнштейн еще учился в школе, но уже заглядывался на бурный финансовый мир Уолл-стрит.

Когда Торп свернул деятельность Princeton/Newport Partners, он передал эстафетную палочку 22-летнему гению, который вскоре станет самым могущественным менеджером хедж-фонда в мире — и сыграет главную роль в крушении рынка в августе 2007 года.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Использование волатильности опционов для определения времени рыночных движений

Использование волатильности опционов для определения времени рыночных движений Об использовании волатильности опционов для определения движений спот-курсов валют мы говорили в гл. 7. Поскольку это очень полезная стратегия, которую любят профессиональные хеджевые

Самостоятельное отслеживание волатильности

Самостоятельное отслеживание волатильности Отслеживание волатильности обычно предполагает расчет исторического годового стандартного отклонения изменения дневной цены. Данные о волатильности можно найти на сайте FXCM по адресу www.fxcm.com/forex-news-software-exchange.jsp. Обычно

Системы управления капиталом, рассчитывающие объем позиции от волатильности актива

Системы управления капиталом, рассчитывающие объем позиции от волатильности актива Рассматривая две сделки (рис. 1 и 2), мы видим, что они одинаковы тем, что сгенерированы одним и тем же торговым методом, на одном и том же торгуемом активе и различаются волатильностью

Экспансия волатильности

Экспансия волатильности Вы не хотите застрять в грязи суетливого, бестрендового рынка – он вытрясет либо душу из вас, либо деньги из вашего кошелька. В любом случае вы теряете. Если не деньги, то время. Поэтому необходимо, чтобы вы знали, когда рынок приготовился и готов

Основное свойство волатильности – возвращение к среднему

Основное свойство волатильности – возвращение к среднему В «Стратегиях волатильности и оценки опционов» Шэлдон Нэйтенберг утверждает, что волатильность стремится возвращаться к средним значениям. Ларри Коннорс и Блэйк Хэйворд продолжили работу Нэйтенберга и

20.5 Улыбка: своеобразные идеи о личных финансах[113]

20.5 Улыбка: своеобразные идеи о личных финансах[113] Главная польза капитала не в том, чтобы сделать больше денег, но в том, чтобы делать деньги ради улучшения жизни. Г. Форд, автопромышленник Хорошо бы иметь столько денег, чтобы купить слона. То есть слон мне не нужен – мне

Глава I Функции экономической системы и экономической теории Глава II Неоклассическая модель Глава III Неоклассическая модель II: Государство Глава IV Потребление и концепция домашнего хозяйства Глава V Общая теория высокого уровня развития

Глава I Функции экономической системы и экономической теории Глава II Неоклассическая модель Глава III Неоклассическая модель II: Государство Глава IV Потребление и концепция домашнего хозяйства Глава V Общая теория высокого уровня развития Часть II. Рыночная

Глава VI Услуги и рыночная система Глава VII Рыночная система и искусство Глава VIII Самоэксплуатация и эксплуатация

Глава VI Услуги и рыночная система Глава VII Рыночная система и искусство Глава VIII Самоэксплуатация и эксплуатация Часть III. Планирующая

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая теория технического прогресса

Глава IX Природа коллективного разума Глава X Как используется власть: защитные цели Глава XI Положительные цели Глава XII Как устанавливаются цены Глава XIII Издержки, контракты, координация и цели империализма Глава XIV Убеждение и власть Глава XV Новая экономическая

Глава XVIII Нестабильность и две системы Глава XIX Инфляция и две системы Глава XX Экономическая теория тревоги: проверка

Глава XVIII Нестабильность и две системы Глава XIX Инфляция и две системы Глава XX Экономическая теория тревоги: проверка Часть V. Общая теория

Глава XXI Негативная стратегия экономической реформы Глава XXII Раскрепощение мнений Глава XXIII Справедливая организация домаш-него хозяйства и ее последствия Глава XXIV Раскрепощение государства Глава XXV Политика для рыночной системы Глава XXVI Равенство в планирующей системе Глава XXVII Социалис

Глава XXI Негативная стратегия экономической реформы Глава XXII Раскрепощение мнений Глава XXIII Справедливая организация домаш-него хозяйства и ее последствия Глава XXIV Раскрепощение государства Глава XXV Политика для рыночной системы Глава XXVI Равенство в планирующей

Каналы волатильности

Каналы волатильности Каналы волатильности являются хорошими индикаторами начала тренда. Если цена превышает некоторую скользящую среднюю на некую величину, это означает, что цена растет. Другими словами, это показывает возможное начало тренда. В главе 10 мы изучим две

Размер позиции с учетом волатильности

Размер позиции с учетом волатильности Черепахи составляли позиции из частей, называемых юни-тами. Юниты рассчитывались так, чтобы 1N представляло 1 процент от суммы торгового счета. Таким образом, юнит для конкретного рынка может быть рассчитан по следующей

35. Какая улыбка заставит мир улыбнуться в ответ

35. Какая улыбка заставит мир улыбнуться в ответ «Не открывайте магазин до тех пор, пока вам не захочется улыбнуться», говорит простая, но поучительная китайская поговорка. Мы все слышали о необходимости обслуживания с улыбкой, но похожи ли улыбки? Может ли вид вашей

Глава 19

Глава 19 Не знаю, кто и когда впервые использовал слово «манипуляции»[13] для обозначения обычных приемов торговли, используемых при продаже подавляющего большинства ценных бумаг на фондовой бирже. Когда кто-то обводит рынок вокруг пальца, чтобы по дешевке собрать большой