Преобладание банковского капитала в Японии

Преобладание банковского капитала в Японии

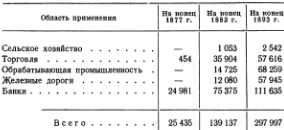

С целью облегчения банковских и кредитных операций, а также централизации наличного капитала крупные финансовые дома по указанию и с помощью правительства основали цусё кайся (торговые компании) и кавасэ кайся (кредитные компании), действовавшие под руководством цусёси (коммерческое бюро), созданного в 1869 г. вместо существовавшего непродолжительное время сёхоси[5]. С самого начала частный капитал устремлялся в область кредитных и банковских операций в ущерб другим областям капиталовложения. Огромный толчок дальнейшему развитию частного капитала в Японии был дан правительством, принявшем на себя все обязательства по старым клановым долгам. Слившись с капиталом старой феодальной знати — капиталом, возникшим в результате замены и капитализации пенсий, — частный капитал продолжал отдавать предпочтение банковскому делу как главному объекту капиталовложений. Вплоть до настоящего времени банковский капитал значительно превалирует над промышленным капиталом. Это преобладание банковского капитала в Японии иллюстрируется таблицей[6] на стр. 124.

ОБЪЯВЛЕННЫЙ КАПИТАЛ ВСЕХ АКЦИОНЕРНЫХ КОМПАНИЙ ДО ЯПОНО-КИТАЙСКОЙ ВОЙНЫ (в тыс. иен)

Банковский капитал, который в своем росте значительно обогнал промышленный капитал, к концу XIX в. достиг, поразительной концентрации, что привело к усилению позиций финансовой олигархии, или дзайбацу[7]. В Японии процесс концентрации капитала, в отличие от процесса его накопления, был ускорен правительственной политикой субсидий и поощрения. Быстрый темп концентрации капитала в Японии объясняется следующими обстоятельствами; 1) низким общим уровнем накопления капитала; 2) потребностью в крупных капиталах для основания промышленных предприятий, равных по масштабу новейшим предприятиям Запада; 3) введением в Японии с самого начала индустриализации системы акционерных компаний (1869 г. — кавасэ кайся) и 4) конкуренцией с развитыми иностранными государствами, которые также поощряли концентрацию капитала. В тех отраслях промышленности, которые выпускали продукцию, конкурировавшую на внутреннем или мировом рынке с продукцией других капиталистических стран, в самом ходе промышленной революции в Японии были созданы тресты или картели, и в первую очередь в текстильной промышленности в 80-х годах XIX в. Поглощение мелких предприятий крупными, особенно в периоды экономических кризисов, конечно, не являлось единственным способом концентрации капитала. Но именно таким путем японские дзайбацу, или финансовая олигархия, основу которой составляли компании Мицуи, Мицубиси, Сумитомо и Ясуда, укрепили свои позиции за последние годы, примером чего может служить поглощение компании Судзуки концерном Мицубиси в 1927 г. Однако, как показывает профессор Аллен, неприступность позиций финансовой олигархии объясняется не только размером ее капиталов или тесными связями с правительством, но и ее господством как в области финансов, так и в области промышленности и торговли, что дает ей огромное преимущество в конкурентной борьбе[8]. И все же главной цитаделью могущества дзайбацу являются финансы; основы этого могущества были прочно заложены в ранний период Мэйдзи.

Банковский и ссудный капитал, опирающийся на сильную государственную поддержку, в свою очередь, использовался правительством для создания тех отраслей промышленности, которые требовали крупных капиталовложений. Мелкие же предприниматели, связанные с домашним кустарным производством, страдающие от недостатка капитала и высоких процентов на ссудный капитал, были предоставлены самим сибе. Очень часто мелкие компании, израсходовав весь свой наличный капитал на строительство и оснащение предприятий и не имеющие средств для того, чтобы пустить их в ход, вынуждены были обращаться за кредитом в банк. Процент на ссудный капитал в конце XIX в. достигал десяти, двенадцати, пятнадцати и даже восемнадцати, тогда как по вкладам выплачивалось от семи до восьми процентов. Будучи не в состоянии выполнить свои финансовые обязательства на таких тяжелых условиях, эти мелкие компании в конце первого же года существования закладывали свои предприятия банкам[9]. Поэтому мелкие и средние предприниматели были вынуждены открывать только такие предприятия, которые не входили в сферу интересов крупного капитала, как, например, мелкие, типично «японские» предприятия по выработке фарфоровых, шелковых, лаковых, соломенных изделий, по производству сакэ и сёю и т. п. Эти предприятия требовали меньших затрат на оборудование, а их изделия не встречали конкуренции товаров иностранного производства. Однако с течением времени и эти мелкие предприятия все более и более попадали в зависимость от банковского и ссудного капитала; этот процесс наблюдается вплоть до настоящего времени[10].

В большинстве стран в период формирования капитализма банковский капитал обычно существовал обособленно от промышленного капитала. В Японии же промышленный капитал не разбивался самостоятельно. Здесь само государство положило начало индустриализации, подняло на ноги промышленность и затем передало предприятия по баснословно низким ценам частным предпринимателям, главным образом представителям крупных банковских домов. Поэтому процесс индустриализации Японии не сопровождался появлением нового класса промышленных капиталистов, а лишь способствовал укреплению банковского и ростовщического капитала (включая капитал богатейшей знати) и частичному превращению этого капитала в промышленный капитал. Удушение самостоятельного класса промышленных капиталистов в самом его зародыше служит доказательством незрелости и тепличного характера японского капитализма и его слабости по сравнению с капитализмом других крупнейших стран. Здесь еще раз уместно подчеркнуть значение высокой арендной платы в сельском хозяйстве. Она привлекала частный капитал в земледелие, поскольку инвестиции в промышленные предприятия были сопряжены с большим риском и не обеспечивали столь высокой прибыли.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

ЛИНИИ ТРЕНДА КАПИТАЛА И СКОЛЬЗЯЩАЯ СРЕДНЯЯ КАПИТАЛА

ЛИНИИ ТРЕНДА КАПИТАЛА И СКОЛЬЗЯЩАЯ СРЕДНЯЯ КАПИТАЛА Использование линий тренда в сочетании со скользящей средней представляет собой еще один способ ограничения убытков. Линии тренда могут использоваться со скользящей средней, если их проводить между двумя самыми

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Организации подразделяются

Перечень документов, необходимых для открытия банковского счета, специального банковского счета юридическому лицу – нерезиденту Российской Федерации:

Перечень документов, необходимых для открытия банковского счета, специального банковского счета юридическому лицу – нерезиденту Российской Федерации: 1. Оформленное (подписанное и с печатью) заявление на открытие счета2. Оформленный договор банковского счета (при

3. Предмет банковского права. Метод банковского права

3. Предмет банковского права. Метод банковского права Предметом банковского права являютсяобщественные отношения, возникающие в связи с осуществлением банковской деятельности. Понятие «банковская деятельность» не имеет законодательного закрепления, поэтому можно

84. Анализ собственного капитала (капитала) организации

84. Анализ собственного капитала (капитала) организации Собственный капитал (капитал) организации – это стоимость ее активов, не обремененных обязательствами. Таким образом, собственный капитал представляет собой разность между активами и обязательствами.Собственный

14. Компетенция ЦБ РФ как органа банковского регулирования и банковского надзора

14. Компетенция ЦБ РФ как органа банковского регулирования и банковского надзора ЦБ РФ является главным органом банковского регулирования и банковского надзора. При этом материальное содержание банковского надзора состоит в том, что ЦБ РФ осуществляет постоянный

33. Проблема достаточности банковского капитала

33. Проблема достаточности банковского капитала Термин «достаточность капитала» отражает общую оценку надежности банка. Он обусловливает зависимость между величиной капитала и подверженностью банка риску. Отсюда правило: чем выше удельный вес рискованных активов в

112. Учет уставного капитала, добавочного и резервного капитала

112. Учет уставного капитала, добавочного и резервного капитала Уставный капитал – совокупность вкладов учредителей, зарегистрированная в учредительных документах. Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Аналитический учет по счету 80

Роль иностранного капитала в ранний период индустриализации Японии

Роль иностранного капитала в ранний период индустриализации Японии Мы уже отмечали, что в течение последних лет правления бакуфу Японии грозила опасность не столько военного вторжения западных держав, сколько коварного проникновения иностранного капитала в экономику

РЫНОК КАПИТАЛА: чтобы рационально использовать свои ресурсы, страна должна иметь механизм направления капитала в эффективные производства

РЫНОК КАПИТАЛА: чтобы рационально использовать свои ресурсы, страна должна иметь механизм направления капитала в эффективные производства Потребление является целью любого производства. Однако чаще всего мы можем увеличивать выпуск потребительских товаров, вначале

Органическое строение капитала. Концентрация и централизация капитала.

Органическое строение капитала. Концентрация и централизация капитала. В ходе капиталистического накопления общая масса капитала возрастает, причём различные его части изменяются неодинаково.Накопляя прибавочную стоимость и расширяя своё предприятие, капиталист

ГЛАВА ДВАДЦАТЬ ДЕВЯТАЯ СОСТАВНЫЕ ЧАСТИ БАНКОВСКОГО КАПИТАЛА

ГЛАВА ДВАДЦАТЬ ДЕВЯТАЯ СОСТАВНЫЕ ЧАСТИ БАНКОВСКОГО КАПИТАЛА Теперь мы должны рассмотреть подробнее, из чего состоит банковский капитал.Мы только что видели, что Фуллартон и другие превращают различие между деньгами как средством обращения и деньгами как средством

14. ИМПЕРСКАЯ МОДЕРНИЗАЦИЯ ЯПОНИИ

14. ИМПЕРСКАЯ МОДЕРНИЗАЦИЯ ЯПОНИИ Особенность экономической модернизации Японии – это оптимальное сочетание тенденций мирового трансформационного процесса и национальной специфики.Японская экономика включает в себя следующие факторы:1) экономический потенциал

6.1. Активность общественников в сфере банковского капитала

6.1. Активность общественников в сфере банковского капитала В развитых странах борьба общественников и предметников давно закончилась в пользу общественников. Переломным моментом этой борьбы было образование ФРС, частной организации, которая предопределила все